华西证券:中国联通(00762)持续4/5G共建共享,打造5G+垂直应用融合创新

本文转自微信公众号“香农圆桌沙龙”。

全文摘要

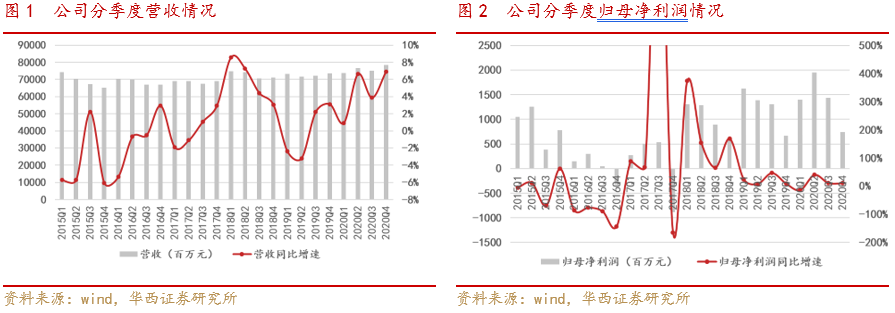

1、事件:中国联通(00762)2020年全年实现营收3038.4亿元,同比上升4.6%,归母净利润55.2亿元,同比增长10.8%,扣非归母净利润54.5亿元,同比增长4.8%。

2、收入侧:产业互联网高速增长,拉动整体业绩增长:(1)在移动业务方面,用户网络结构改善拉动公司整体ARPU持续抬升,2020H2移动收入企稳回升。主要系深耕价值经营,清退低价值用户+5G用户推广。

(2)在固网主营业务方面,宽带接入收入止跌回升,整体竞争放缓,格局相对稳定,预计2021年仍将保持相对稳健增长。

(3)在创新业务方面,产业互联网业务保持高速增长,占总收入达到15%以上。我们预计随着收入体量持续扩大,各项业务进入稳定发展阶段,整体收入规模预计保持20%以上增长。

3、成本费用侧:ICT业务发展及新业务持续投入拉低短期毛利率,费用管控公司治理持续优化增厚利润空间:

公司加大IT和服务支持投入和强化激励拉低毛利率水平:公司加大技术支持支出和IT服务成本,同比分别增长74.2%和24.3%,主要系产业互联网业务的快速增长。此外,公司整体人力成本同比增长10.3%。

销售&财务费用降低增厚利润空间,此外,考虑疫情可能复发带来的潜在性影响公司加大坏账计提,相比2019年新增超过19亿元应收账款坏账计提,影响2020年当年利润。

4、5G共建共享方式延伸至4G网络,下游整合组建联通数科,打造5G+垂直行业应用融合创新:

公司预计2021年5G资本开支350亿元,与电信共新增5G基站32万站,年底共建共享5G基站达到70万站,充分利用2.1GHz、3.5GHz混合组网模式,有效降低TCO,拓展城市级室内深度覆盖、主要县城及发达乡镇的5G覆盖。

同时,公司整合组建联通数科,打造5G+ABCDE融合创新的差异化竞争优势。创新发布5G独立专网/混合专网/虚拟专网三款5G专网产品,构建集约化5G/专网/MEC自服务平台,目前在矿山、钢厂及汽车制造领域均有较成熟的落地应用。

5、盈利预测:考虑5G用户规模扩张ARPU预期略微下降,出于审慎性原则,将2021-2022年收入由3182亿元、3365亿元下调至3175亿元、3328亿元,预计2023年收入3494亿元,预计2021-2022年归母净利润分别由66亿元、78亿元下调至61亿元、68亿元,预计2023年归母净利润75亿元,对应现价PE分别为22X/20X/18X,维持“增持”评级。

6、风险提示:疫情不确定性影响业务拓展;坏账损失风险;市场竞争风险;行业政策变化风险;系统性风险。

以下为全文:

1.事件

公司2020年全年实现营收3038.4亿元,同比上升4.6%,归母净利润55.2亿元,同比增长10.8%,扣非归母净利润54.5亿元,同比增长4.8%。

2.收入侧:产业互联网高速增长,拉动整体业绩增长

2020Q4实现营业收入784.8亿元,同比增长了6.9%;归母净利润为7.4亿元,同比增长了10.7%。

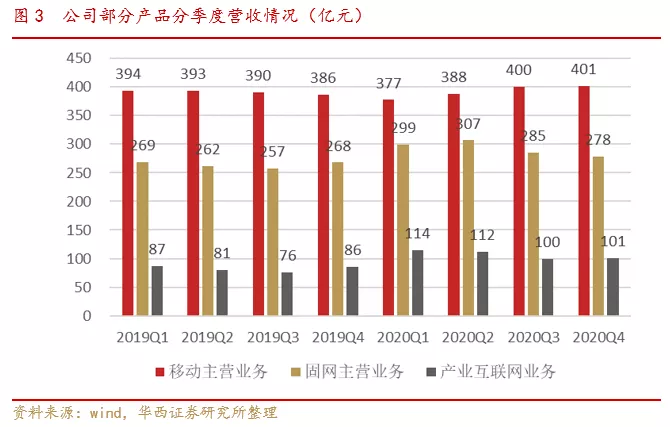

分季度来看,受益于移动用户价值驱动以及5G套餐升级,移动用户ARPU提升带来整体移动业务下半年呈现较高增长,产业互联网业务也保持高速增长态势,固网业务下半年逐渐回落。

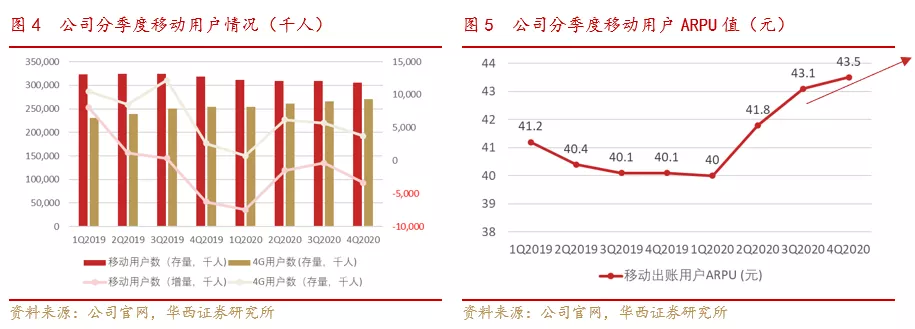

(1)在移动业务方面,用户网络结构改善拉动公司整体ARPU持续抬升,2020H2移动收入企稳回升。主要系深耕价值经营,清退低价值用户+5G用户推广。公司持续深化价值经营,清退部分低价值用户,全年移动总用户数减少1266.4万户,但4G用户数全年累计增长1729.2万户。根据2021年1月最新数据显示,公司政策持续影响整体移动用户继续减少但幅度缩减,相应4G用户净增数单月增加超过430万用户。此外,5G用户数也在加速推广,2020年公司5G套餐用户7083万户,5G套餐用户渗透率达到23.2%,占5G套餐整体市场22.0%。预计随着持续价值经营,和5G网络逐步成熟拉动5G用户增长,移动总体用户ARPU有望保持持续稳健抬升态势。

(2)在固网主营业务方面,宽带接入收入止跌回升:公司全年实现宽带接入及智慧家庭产品收入480亿元,同比增长5%,其中固网宽带业务由于疫情防控常态化驱动宽带组网和提速需求明显提高,2020年实现收入426亿元,比去年同期上升2.4%,智慧家庭产品收入54亿元,同比增长39%,此外语音业务90.9亿元,同比略有下滑(YoY -2.4%)。

2020年宽带用户ARPU保持稳健,整体宽带用户数增加261万户,后续通过大数据分析赋能精准营销,对重点地区开展针对性营销,力图抵消政府工作报告对中小企业宽带专线降费的政策影响。此外宽带领域竞争放缓,格局相对稳定,预计2021年仍将保持相对稳健增长。

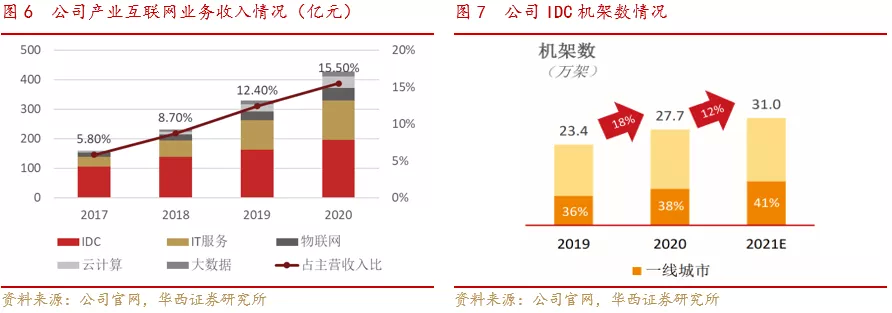

(3)在创新业务方面,产业互联网业务保持高速增长,占总收入达到15%以上。受到国家“新基建”战略和疫情的共同推动,公司紧抓机遇,聚焦智能城市、数字政府、智能医疗、工业互联网等关键领域,积极发挥资源禀赋优势,加快5G+垂直行业应用的培育和融合创新发展。近三年来,在该业务方面呈现出快速发展趋势,2020年产业互联网业务收入为427.2亿元,比去年同期上升30.0%。其中,占比最大的IDC业务部分2020年总机架数27.7万架,平均利用率超过60%,预计2021年约27亿元Capex,机架数将保持12%增速,达到31万架,其中一线城市占比提升至41%,公司持续聚焦重点区域,推动存量资源整合和融合服务。我们预计随着产业互联网收入体量持续扩大,各项业务进入稳定发展阶段,整体收入规模预计保持20%以上增长

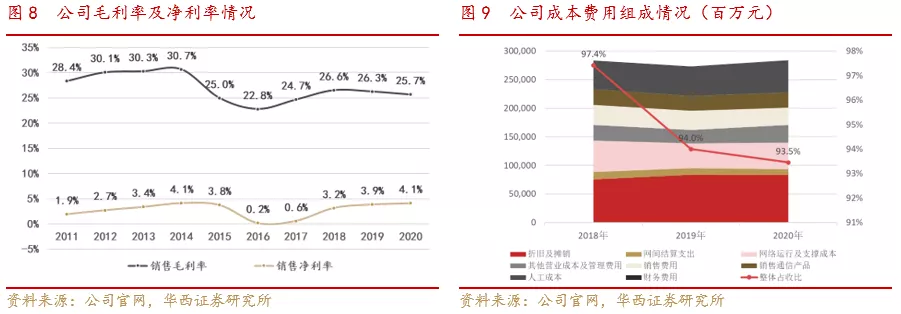

3.成本费用侧:ICT业务发展及新业务持续投入拉低短期毛利率,费用管控公司治理持续优化增厚利润空间

成本费用端:

公司加大投入和强化激励拉低毛利率水平:公司加大技术支持支出和IT服务成本,同比分别增长74.2%和24.3%,主要系产业互联网业务的快速增长。公司紧抓数字化转型机遇,加大投入,积极扩张创新业务规模发展。此外,公司人工成本由于持续推进激励机制改革,强化激励与绩效挂钩,同时加大人才引入力度,整体人力成本同比增长10.3%。

销售&财务费用降低增厚利润空间:同时公司通过高效管控,严控营销费用,包括降低部分低价值用户的低效营销,利用大数据粉分析,适当加大互联网营销获客比例,使得销售费用连续两年快速下降,从而增厚利润空间。

此外,处于审慎性原则,考虑疫情可能复发带来的潜在性影响公司加大坏账计提,相比2019年新增超过19亿元应收账款坏账计提,影响2020年当年利润。截止公告日,预计部分坏账不会发生。

4.5G共建共享方式延伸至4G网络,下游整合组建联通数科,打造5G+垂直行业应用融合创新

公司与中国电信(00728)在5G网络共建共享合作模式双双受益,并将模式延伸至4G网络,在5G/4G网络建设中双方共累计节省投资额分别为760亿元/90亿元,大大降低双方公司投资压力。

公司预计2021年5G资本开支350亿元,预计与电信共新增5G基站32万站,预计年底共建共享5G基站达到70万站,充分利用2.1GHz、3.5GHz混合组网模式,有效降低TCO,拓展城市级室内深度覆盖、主要县城及发达乡镇的5G覆盖。

公司整合组建联通数字科技有限公司(联通数科),打造5G+ABCDE(人工智能、区块链、云计算、大数据、边缘计算)融合创新的差异化竞争优势。创新发布5G独立专网、5G混合专网和5G虚拟专网三款5G专网产品,构建集约化5G/专网/MEC自服务平台,目前在矿山、钢厂及汽车制造领域均有较成熟的落地应用。

5. 盈利预测

考虑5G用户规模扩张ARPU预期略微下降,出于审慎性原则,将2021-2022年收入由3182亿元、3365亿元下调至3175亿元、3328亿元,预计2023年收入3494亿元,预计2021-2022年归母净利润分别由66亿元、78亿元下调至61亿元、68亿元,预计2023年归母净利润75亿元,对应现价PE分别为22X/20X/18X,维持“增持”评级。

6. 风险提示

疫情不确定性影响业务拓展;坏账损失风险;市场竞争风险;行业政策变化风险;系统性风险。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP