银行股鄙视链:都是银行,为何估值能差4倍?

本文转自微信公众号“锦缎”,作者“汤诗语”。

经常有人不理解,现在银行的估值差异怎么这么大?有的银行2倍市净率,有的才0.5倍?以前不是这样的?

银行的核心就是经营风险,而且银行是天生高杠杆,平时风险控制的一点点差异,会造成长期收益率的天壤之别。

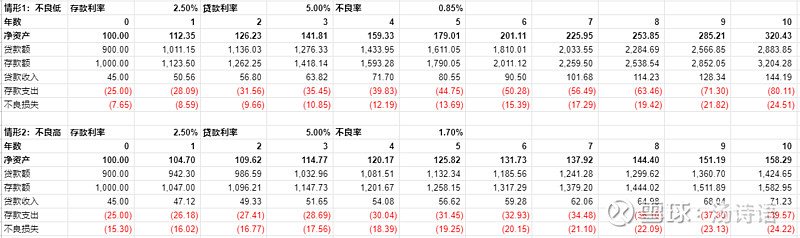

这里做个极简的模型,方便思考,也就是一个银行只有存贷款业务,没有其他什么生息的方式;不考虑什么中间业务收入和运营费用;不考虑分红和融资;更不考虑拨备之类的平滑因素;贷款额始终是净资产的10倍;存款利率永远是2.5%,贷款利率永远是5%;只有不良率有差别,一个是0.85%,一个是1.70%;那么,十年下来,这个极简的模型银行会有多大的差异?

也即,低不良的银行,净资产增长了220.43%;而高不良的银行,净资产只增长了58.29%。

如果说这两个银行,开始时都是1倍市净率的话,到10年后,投资者还会都给1倍市净率吗?

估值差异,就是这样拉开了。而且,如果开始时都是1倍市净率,而10年时低不良的银行是2倍市净率,高不良的银行是0.5倍市净率,那么,投资这两个银行,前者的收益率高达540.86%,而后者则会是亏损20.85%!

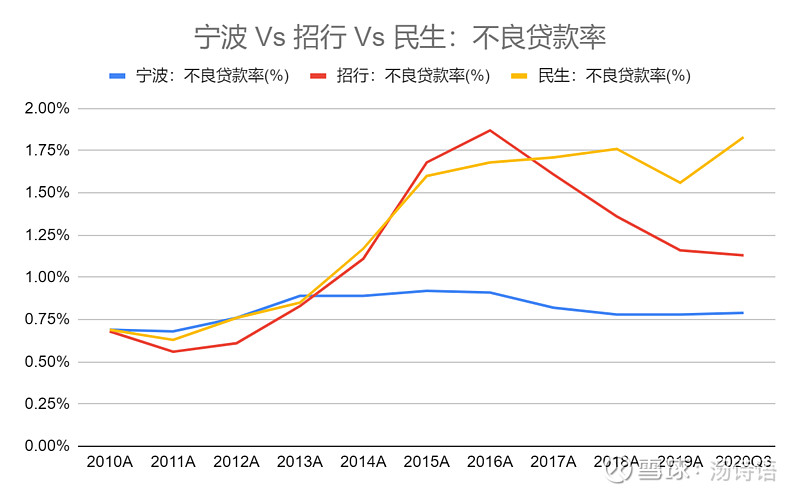

这当时只是个极简的模型,但真实世界中也发生了类似的情况,看看不良贷款率:

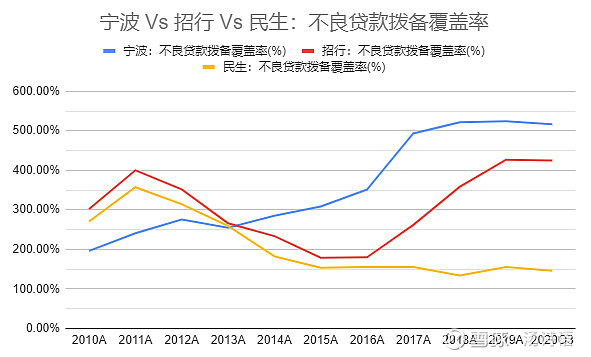

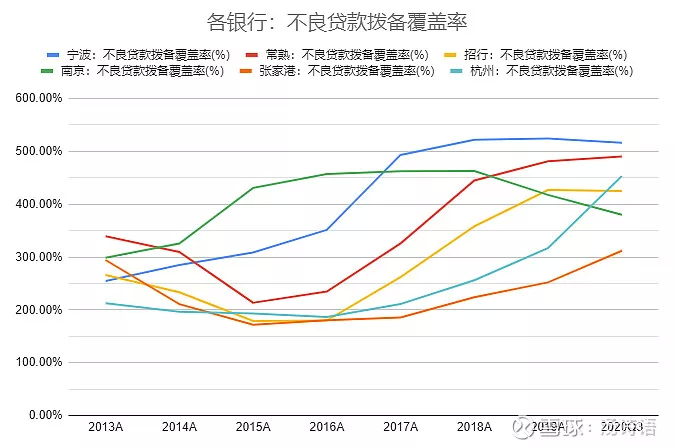

另一个参考指标,不良贷款拨备覆盖率:

请注意:不良贷款拨备覆盖率的监管红线是150%。可以假想:如果不良贷款拨备覆盖率总是贴着150%,则意味着坏账没清干净;如果它远远高于150%,则可能是通俗所说的:“藏利润”。

那么,对于银行股来说,何时投资呢?我们可以参考一下工银瑞信金融地产基金的成功案例,就是它投资宁波银行。2016年二季度时该基金将宁波银行配置成第五大重仓股,2017年三季度后,宁波银行大部分时间都是该基金的第一大重仓股。2016年二季度时发生了什么事?

可以看到,宁波银行的不良贷款率始终处于低位,而不良贷款拨备覆盖率已经达到了监管要求的两倍多,超过300%,并且还处于上升趋势中。

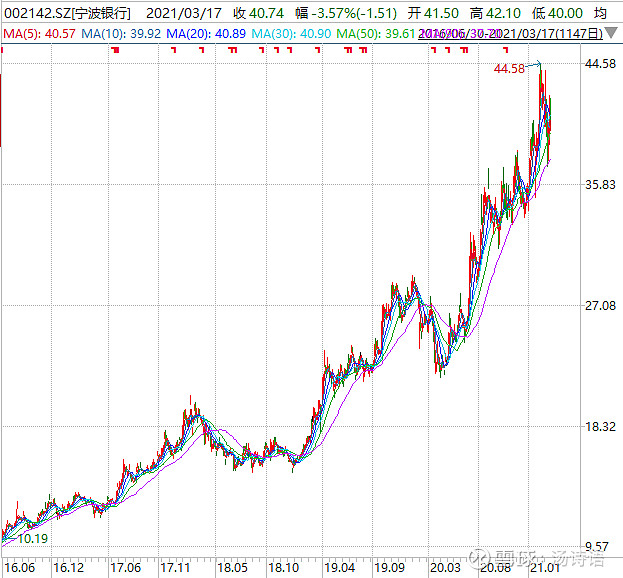

宁波银行2016年6月30日时的市净率是1.30倍,现在已经是2.37倍。经营增长*估值扩张:经典的“戴维斯双击”。股价走势,不用多说了:

另一个案例,杭州银行。杭州银行的股价是2020年4月24日见底,随后暴涨了翻番还多,为什么?参考下表:

杭州银行的不良贷款率确实比宁波银行高,但是趋势向下;不良贷款拨备覆盖率的趋势跟宁波银行启动时一样:超过了300%,并且继续向上。

关键是,杭州银行启动时给了比宁波银行低得多的估值,市净率仅仅0.69倍,所以哪怕涨了翻番还多,到现在市净率也只有1.28倍。股价走势见图:

这样总结下来,似乎不良贷款拨备覆盖率超过300%且处于上升趋势中,有可能是银行股启动的条件。猜测下来,也许是投资者认为,此时这些银行已经积累了足够大的安全垫,甚至开始藏利润了、甚至不得不放利润了。

现在有一些银行的不良贷款拨备覆盖率已经超过了300%,但有些是在上升趋势中,有些是在下降,下图列了一些,不完全,供参考:

最后,必须强调一下:2015年之后,不同银行的分化变得特别大,银行需要非常精细化地运营才能获得很低的不良和比较好的利润;而在2015年之前,哪怕是非常粗放地经营,不良都不会是大事情——某些银行的一次不顾风险地冒进扩张,可能在后面五到十年都要为此“擦屁股”,这个代价是巨大的,投资者不要耗在里面。

而且,投资者千万不要抱着2015年之前的成见去看待现在的银行,不要把银行这个行业视为一个整体,而是应该高度关注不同银行各自的经营策略。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP