中金:近期美元走强需要担心么?

本文来自微信公众号“Kevin策略研究”,作者:刘刚、王汉锋等。

近期美元走强需要担心么?

——2021年3月22日~3月28日

近期美元走强不免让市场担心强势美元和利率走高背景下新兴市场是否会面临流动性收紧和资金流出的压力。为了回答这一问题,需要从背景原因、持续性、以及新兴市场的脆弱性等几个维度来分析。

一、近期美元走强并非无源之水。1)美国“供需两旺”强化增长上行预期。2)相比之下,其他国家特别是欧洲在需求侧刺激和疫情控制上都难以望其项背。3)美债利率持续走高,拉大与其他国家的利差水平。4)对美联储未来可能因通胀压力被迫提前收紧的部分担忧。总结而言,美元指数走强是近期新一轮财政刺激和疫情控制进展下美国与其他国家增长预期裂口扩大、利率走高后利差吸引力增强、以及货币政策收紧预期等共同所致。

二、短期内可能仍有一定支撑。往前看,从基本面、政策面和交易层面看上述支撑因素可能很难在短期被逆转。这一背景下,不排除短期仍有支撑,去年11月美国疫情再度升级前的94~95可以作为一个短期参照。

三、是否存在大幅走强的风险?从多项指标看,美元强势风险有所酝酿,但是大幅和持续走高的判断仍有待观察和进一步确认。不过,我们也注意到市场对于美元走强的潜在风险可能准备不足,因此需要防范和密切关注。此外,不论从利差、美元流动性、还是货币政策来看都处于上一轮周期以来高点,因此收敛可能性更大。

四、新兴市场的风险敞口?整体来看,近期几个新兴市场加息有其特殊性其面临的潜在压力、不能简单推而广之。资金流向上,我们注意到3月以来,部分新兴市场股债的确出现一定的资金流出压力,但也并没有非常显著。后续关注美元是否走强的负反馈,新兴市场基本面的修复程度和相比美国的修复速度的“赛跑”是关键。

焦点讨论:美元走强,部分新兴市场加息;短期扰动、还是长期压力?

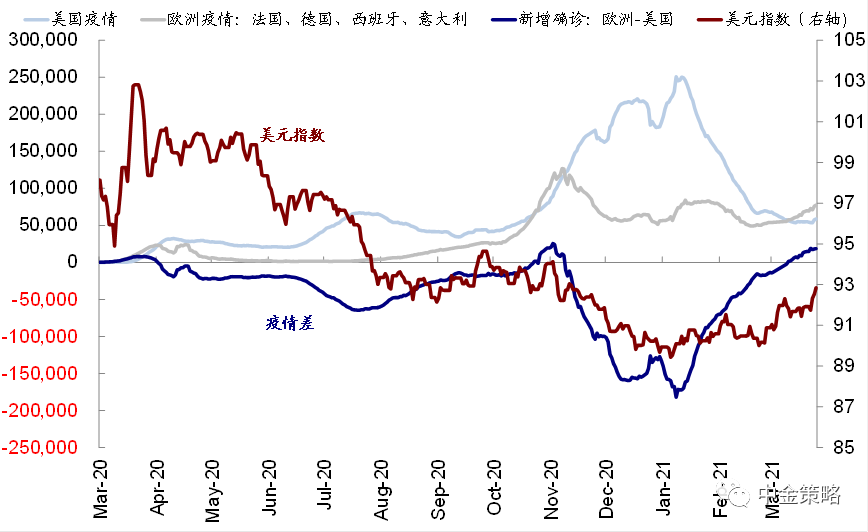

3月以来,美元持续走强,美元指数从不到90的低位一度升至逼近93,创2020年11月以来新高,恰逢部分“脆弱”新兴市场如土耳其、巴西和俄罗斯决定加息。这一变化,叠加美债利率持续走高、以及市场对于美联储可能因通胀走高压力而被迫提前退出宽松政策的担忧挥之不去,因此不免让市场担心强势美元和利率走高背景下新兴市场是否会面临流动性收紧和资金流出的压力。

图表1: 3月以来,美元持续走强,美元指数从不到90的低位一度升至逼近93,创2020年11月以来新高

为了回答这一问题,我们需要从此次美元走强的背景原因、持续性、以及新兴市场的脆弱性等几个维度来分析。

一、近期美元走强并非无源之水。

影响汇率因素有多个方面,近期美元走强也是多方面因素共同作用下的结果。具体看,

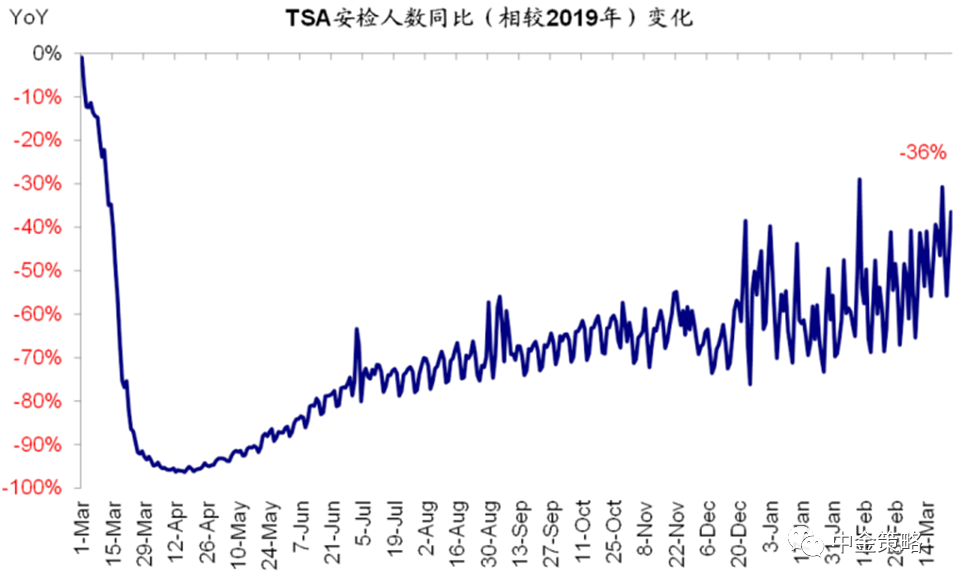

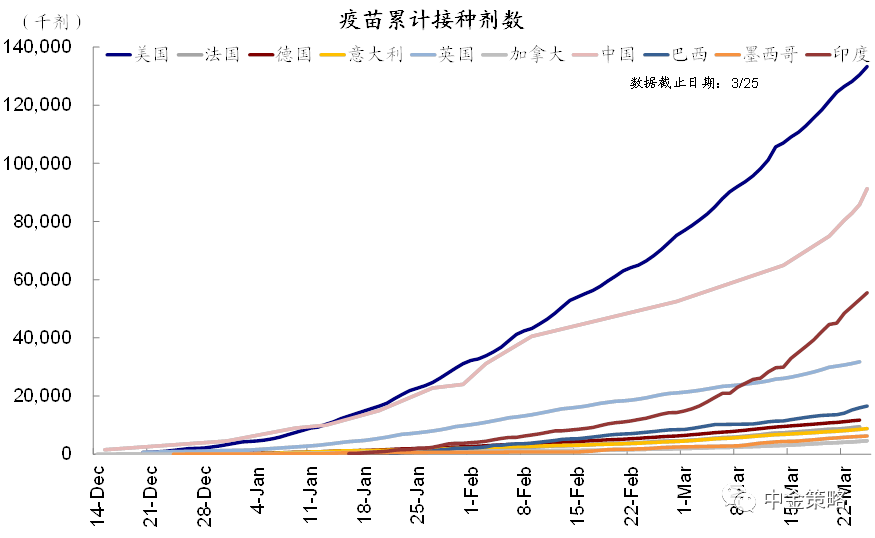

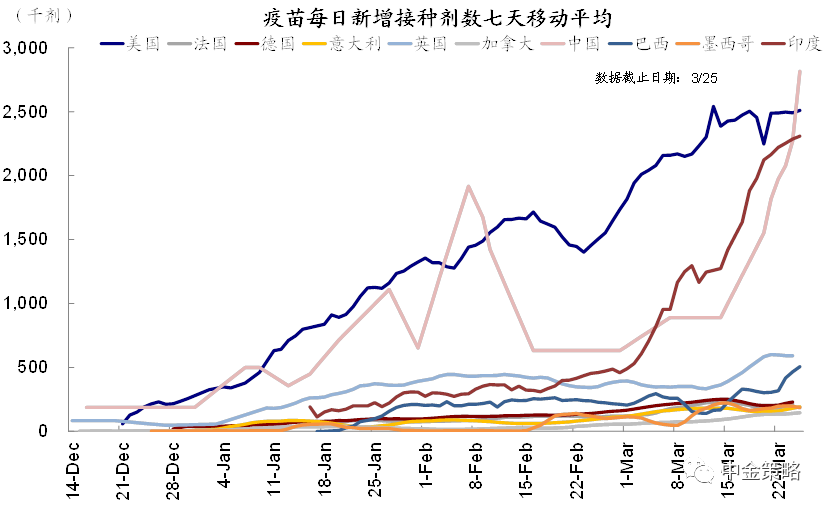

1)美国“供需两旺”强化增长上行预期。市场预期美国1.9万亿美元财政刺激落地有望带来新一轮消费需求,去年底9000亿美元刺激对于零售消费和居民储蓄率的提振就立竿见影。同时,疫苗接种快速推进使得美国越来越接近“群体免疫”,美国目前已累计接种1.37亿剂,每日接种262万剂;这一背景下,线下消费和出行都出现明显改善,如TSA安检人数等;

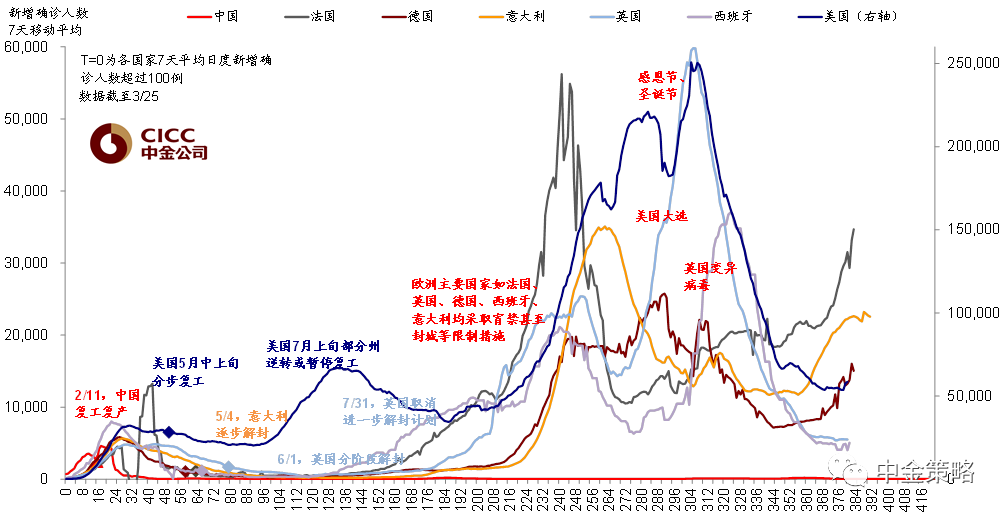

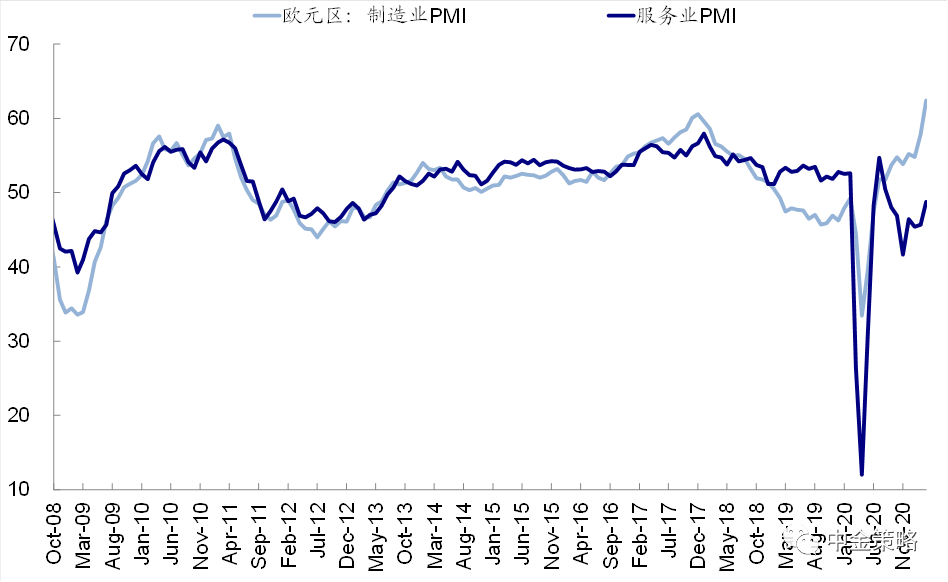

2)相比之下,其他国家特别是欧洲在需求侧刺激和疫情控制上都难以望其项背。缺乏有效的需求刺激手段、疫情再度升级并再度进入部分封锁状态、疫苗接种进展显著落后,都是欧洲各国近期面临的问题。此外,部分新兴市场如巴西、印度等疫情近期也再度升级,但疫苗接种更快。

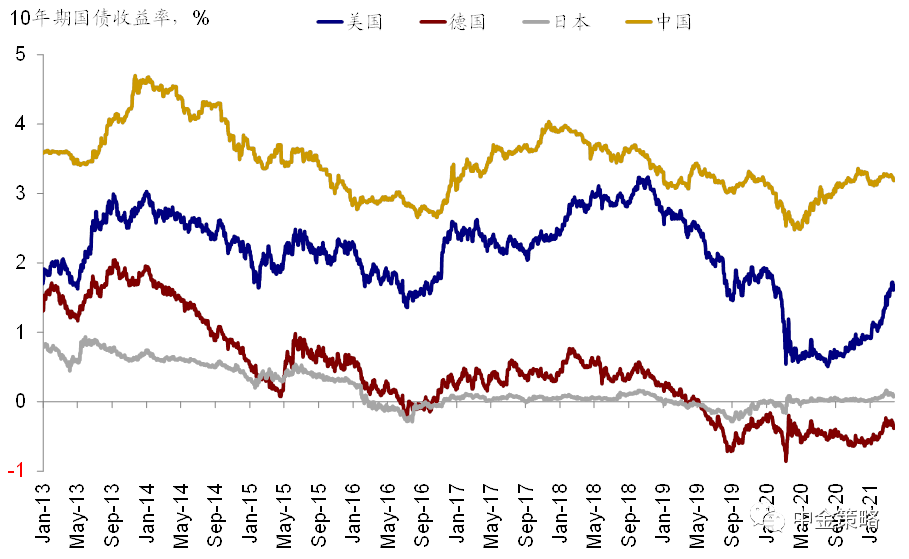

3)美债利率持续走高,拉大与其他国家的利差水平。10年美债利率一度升至1.7%的高位,与全球其他主要市场的利差不断扩大。

4)对美联储未来可能因通胀压力被迫提前收紧的部分担忧,例如上周鲍威尔在接受采访中被媒体解读可能暗示未来逐步退出QE,但其整体表态基调与3月FOMC会议中并没有本质不同。

总结而言,美元指数走强是近期新一轮财政刺激和疫情控制进展下美国与其他国家增长预期裂口扩大、利率走高后利差吸引力增强、以及货币政策收紧预期等共同所致。

图表2: 除了需求侧刺激外,美国疫苗接种持续加速也有助于推动服务性消费和出行的改善,例如TSA安检人数

图表3: 相比之下,缺乏有效的需求刺激手段、疫情再度升级并再度进入部分封锁状态、疫苗接种进展显著落后,都是欧洲各国近期面临的问题

图表4: 10年美债利率一度升至1.7%的高位,与全球其他主要市场的利差不断扩大

二、短期内可能仍有一定支撑。

往前看,上述支撑美元走势的因素可能很难在短期被逆转。基本面上,美国新一轮财政刺激效果有望在未来一两个月较为集中释放,体现在居民收入和消费支出上;疫苗接种有望进一步加速,拜登在最新的上周的新闻发布会上表示将计划在上任100天(4月底)实现接种2亿剂的目标,这可能会使“群体免疫”来得更早,进而推动生产复工和线下服务消费修复。

相比之下,欧洲如法国、德国、意大利等疫情近期明显升级并已经采取相应封锁措施,根据历史经验需要3~4周逐渐压平曲线。更重要的是,欧洲疫苗接种进展非常缓慢,欧洲内部接种最快的德国每日接种仅25.7万剂,人口覆盖率也大幅落后。这一点从欧美服务业PMI的大幅分化上便可以得到体现。

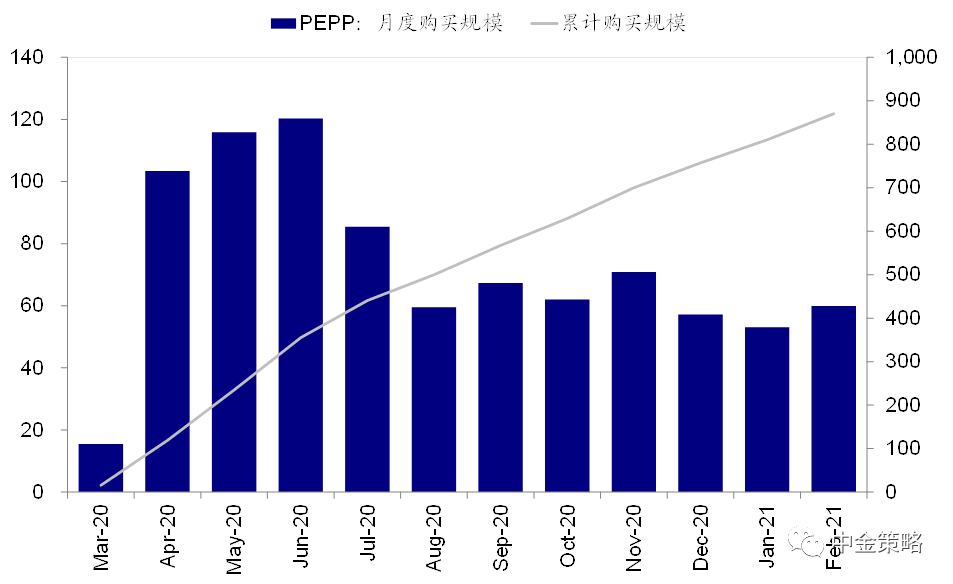

政策面,欧央行将加快其大流行病资产购买速度(PEPP),而美联储短期内政策加码的可能性较低。

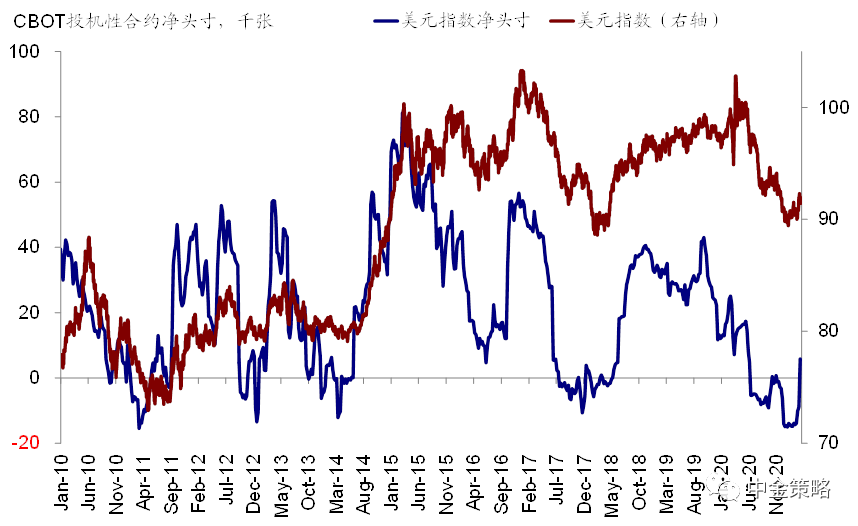

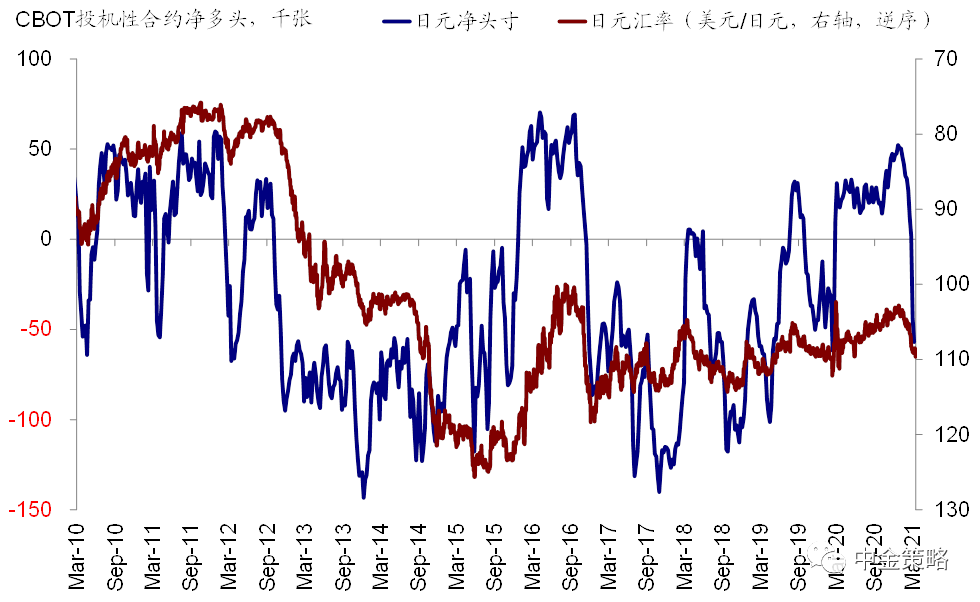

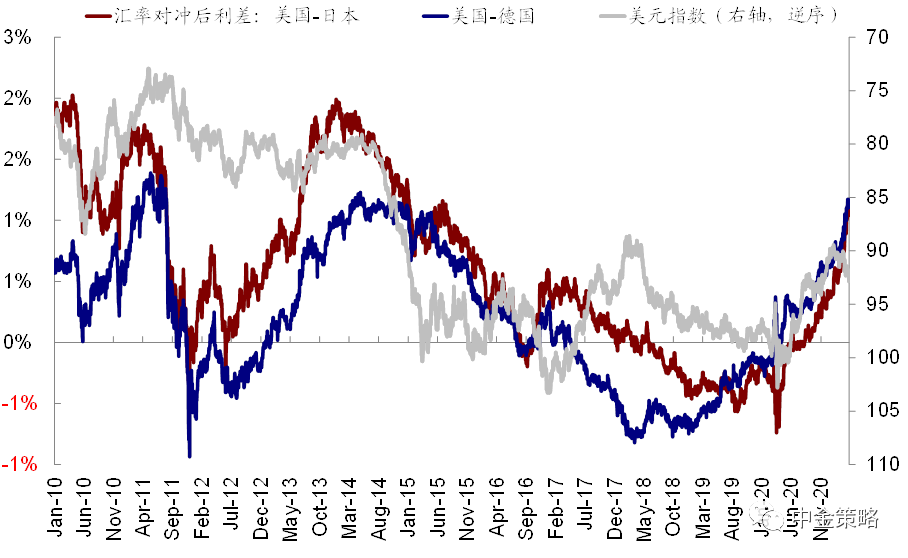

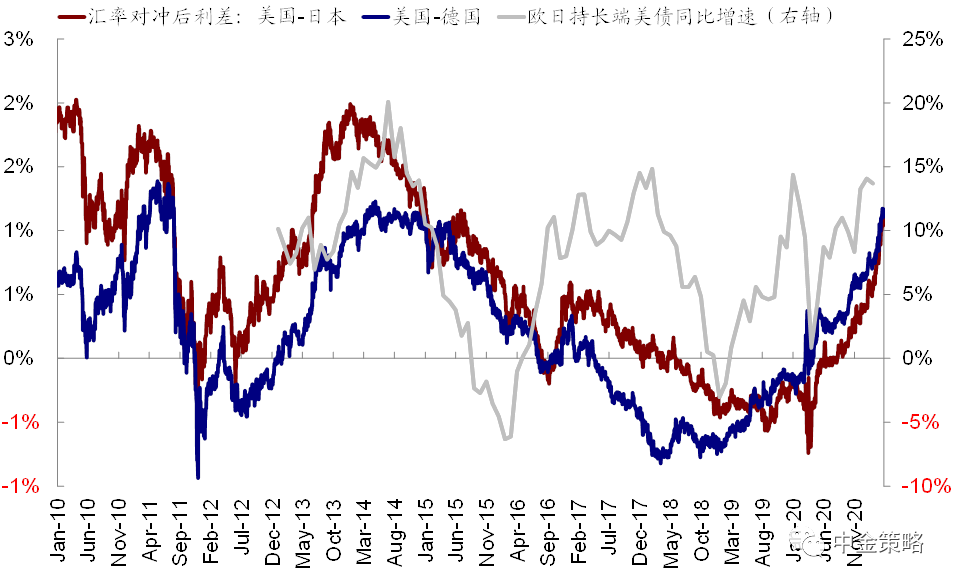

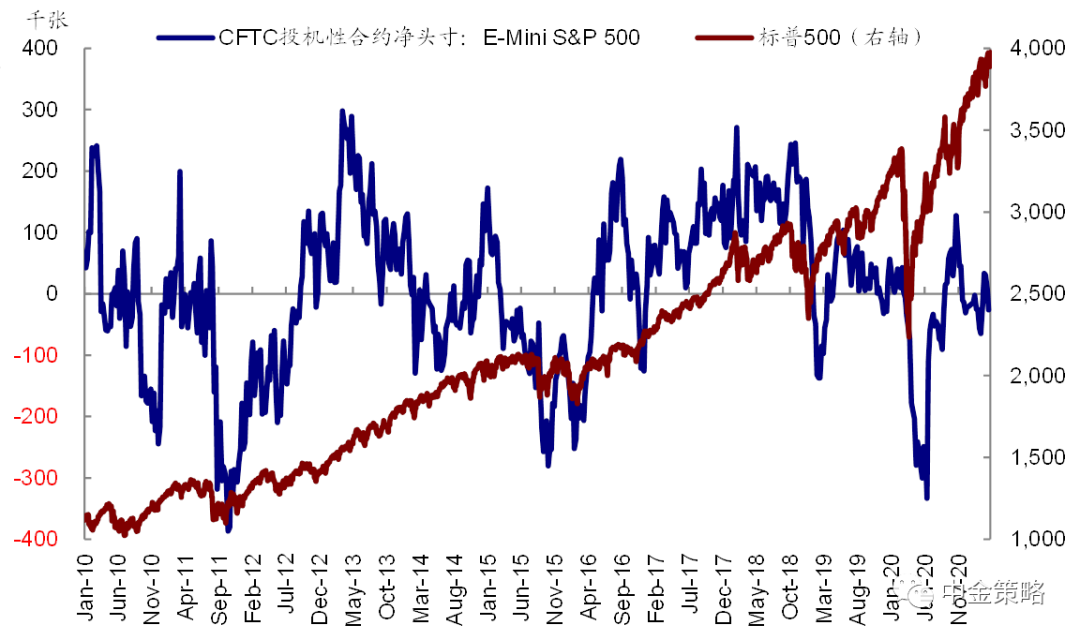

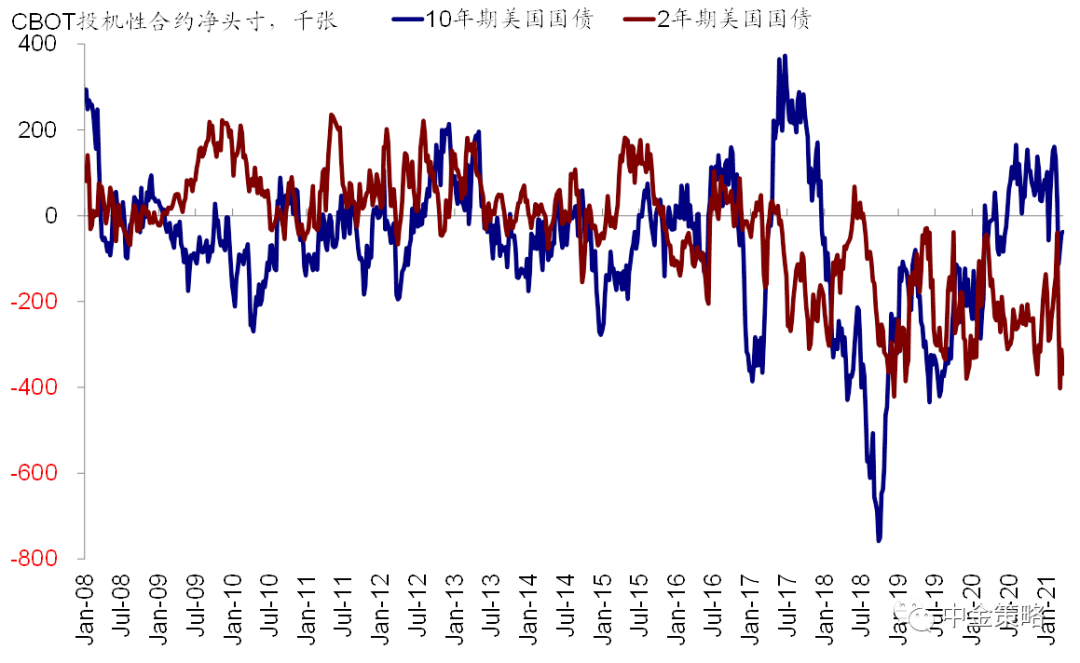

交易层面,美元CFTC投机性多头仓位近期大幅转为净多头,为2018年中以来的首次,相反欧元特别是日元投机性头寸均大幅回落、甚至转为净空头;同时扣掉汇率对冲成本后的美德和美日利差为2014年以来的新高,因此美债对于欧日投资者吸引力明显增强。

在这一背景下,不排除短期仍有支撑,去年11月美国疫情再度升级前的94~95可以作为一个短期目标参照。

图表5: 欧央行将加快其大流行病资产购买速度(PEPP),而美联储短期内政策加码的可能性较低

图表6: 美元CFTC投机性多头仓位近期大幅转为净多头,为2018年中以来的首次

图表7: 相反欧元特别是日元投机性头寸均大幅回落、甚至转为净空头

图表8: 扣掉汇率对冲成本后的美德和美日利差为2014年以来的新高,因此美债对于欧日投资者吸引力明显增强

三、是否存在大幅走强的风险?

相比短期的上行,市场更为担心的是美元指数是否存在进一步大幅走强的基础、进而给新兴市场带来较大扰动甚至风险。

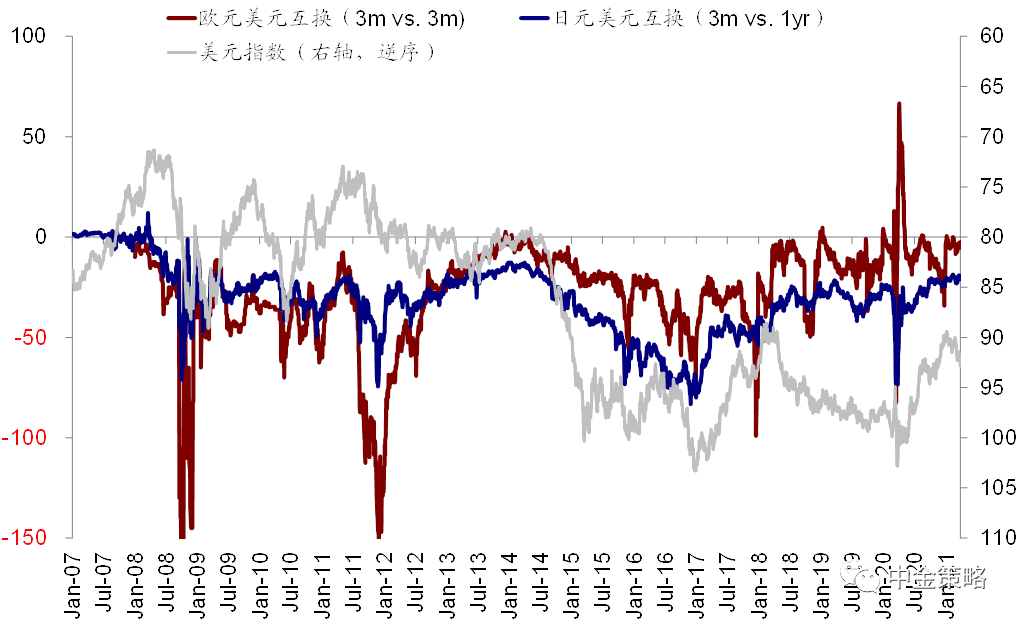

我们认为,从多项指标近期走势看,美元强势的风险有所酝酿,但是大幅和持续走高的判断仍有待观察和进一步确认,因为美元大幅走强往往意味着全球处于增长下行的“比差状态”,例如2018~2019年,而此时美国往往不是最差的那个。目前来看,尽管部分新兴市场仍然受疫情困扰修复缓慢,但整体仍处于复苏路径上。此外,当前以日元和欧元互换衡量的全球美元流动性也依然充裕,并未出现明显收紧现象。

不过,我们也注意到市场对于美元走强的潜在风险可能准备不足,因此需要防范和密切关注。相比作为去年疫情持续升级的“差等生”,目前美国却在疫苗接种和财政刺激上“一骑绝尘”,增长和资产相对吸引力抬升,更不用说拜登有可能推动新一轮基建投资计划。如果后续引发资金回流的正反馈可能会进一步强化其走势。

此外,不论从利差、美元流动性、还是货币政策来看,都处于上一轮周期以来最高点,因此从当前位置收敛的可能性更大。从历史经验看,处于高位的美德和美日利差往往意味着美债资金流入的加速。

图表9: 从历史经验看,处于高位的美德和美日利差往往意味着美债资金流入的加速

图表10: 当前以日元和欧元互换衡量的全球美元流动性也依然充裕,并未出现明显收紧现象

四、新兴市场的风险敞口?

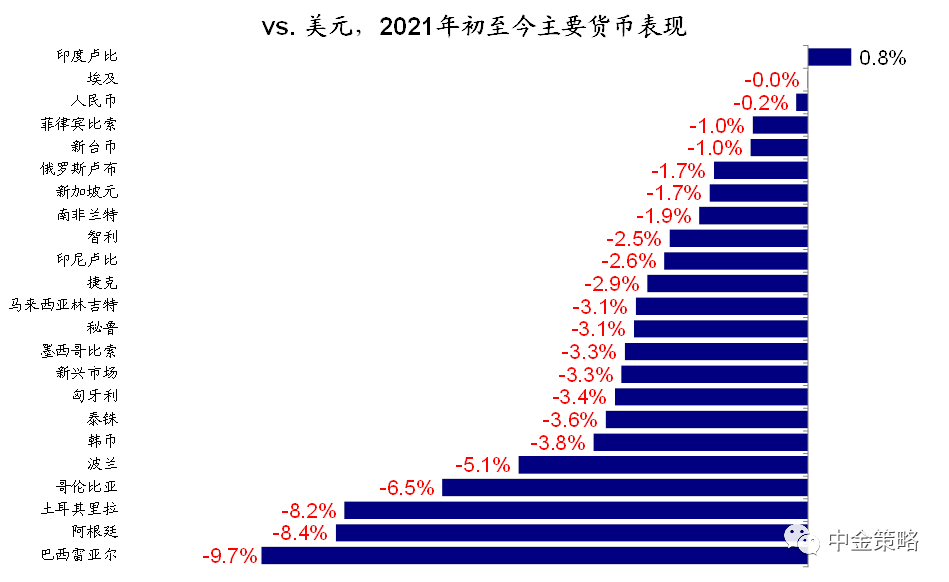

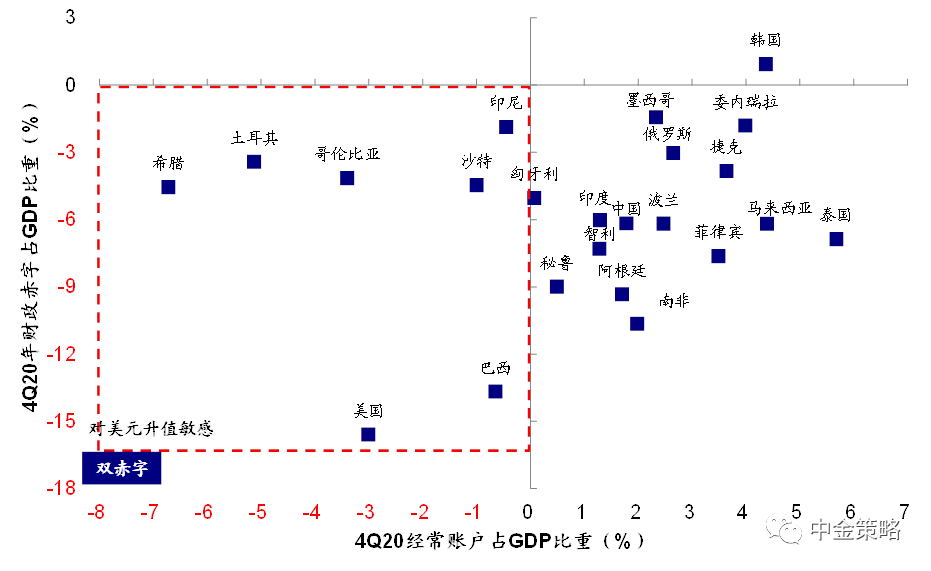

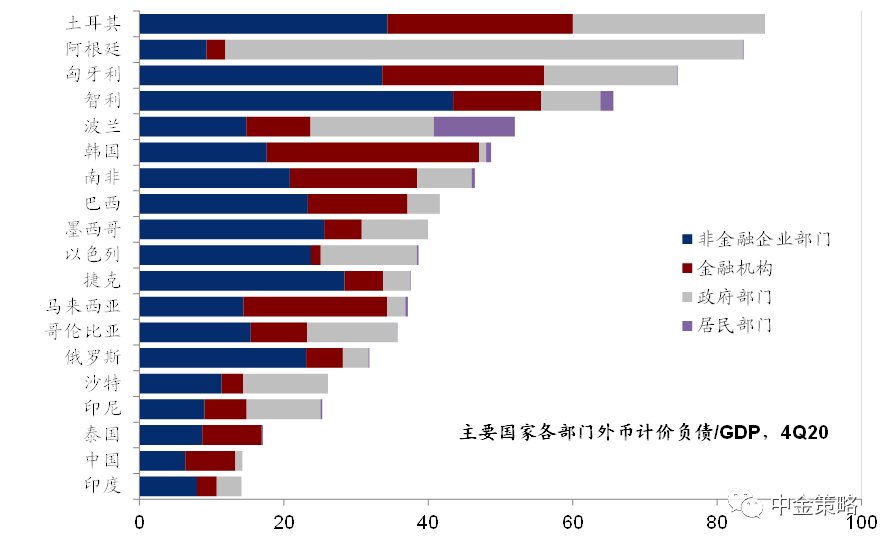

在近期美元走强的背景下,土耳其、巴西和俄罗斯分别意外加息,土耳其甚至再度出现股债汇“三杀”,很容易让人联想起2018年土耳其同样大幅加息应对汇率和资本流出风险的情形,因而引发市场对于部分新兴市场风险敞口的担忧。整体来看,上述几个新兴市场加息有其特殊性(例如大宗商品走高下通胀上行压力、外汇储备不足、或长期处于双赤字状态等),因此其面临的潜在压力不能简单推而广之、特别是在美元并未大幅走强的背景下。

此外,在美元融资成本可能抬升的背景下,不同国家的风险敞口也不尽相同,例如土耳其和巴西的外债主要体现在银行和企业部门,而阿根廷外债更多集中在政府部门。

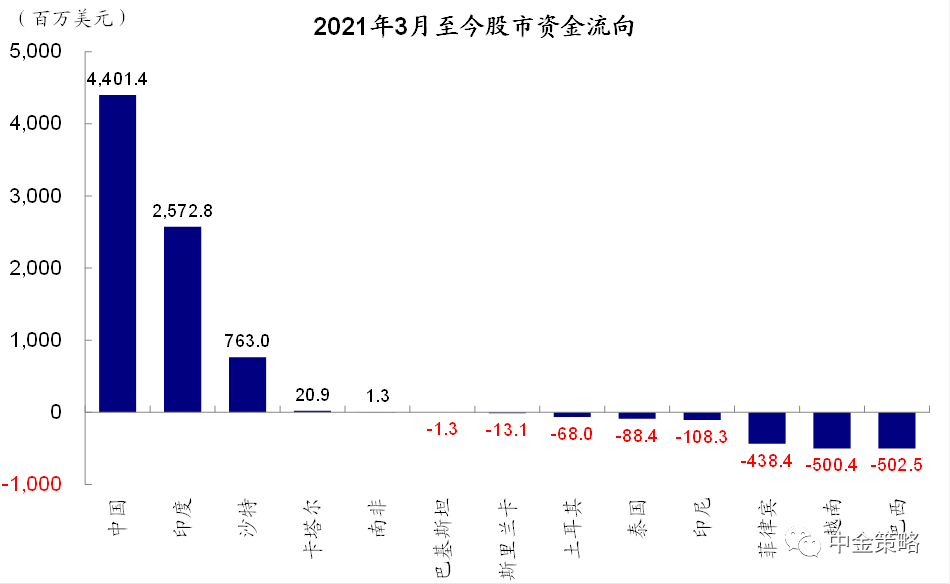

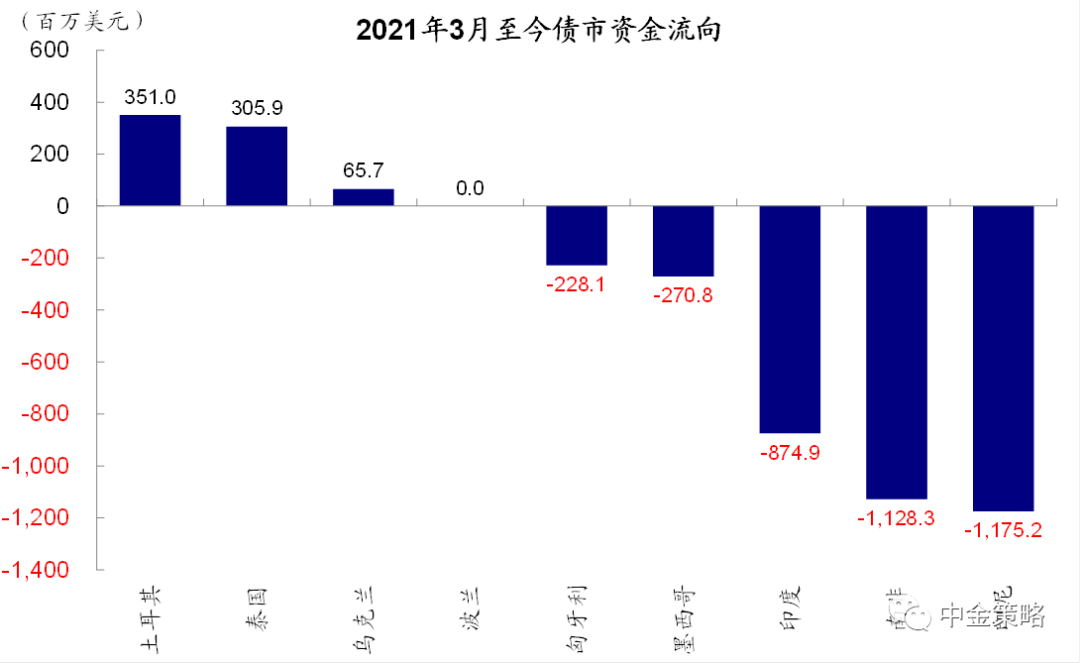

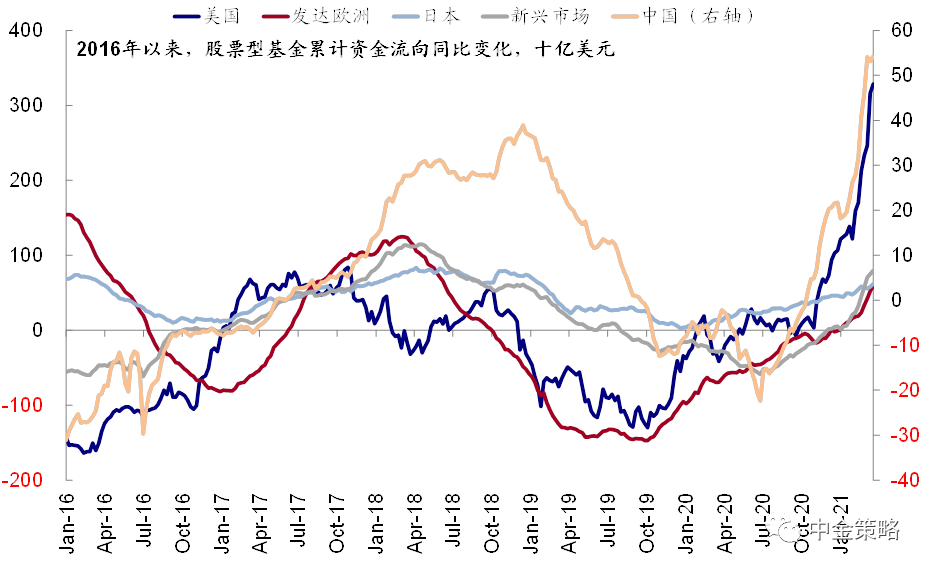

资金流向上,我们注意到3月以来,部分新兴市场股债的确出现一定的资金流出压力,如巴西、土耳其、印尼、南非等,但也并没有非常显著,中国市场海外资金依然维持流入态势。

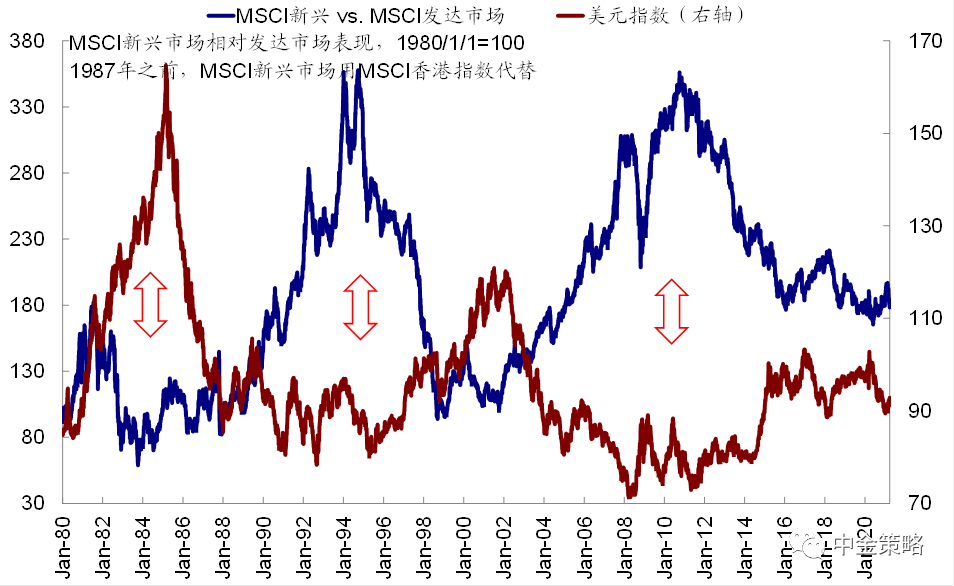

图表11: 新兴市场与发达市场的相对表现与美元走势呈现出较为明显的负相关

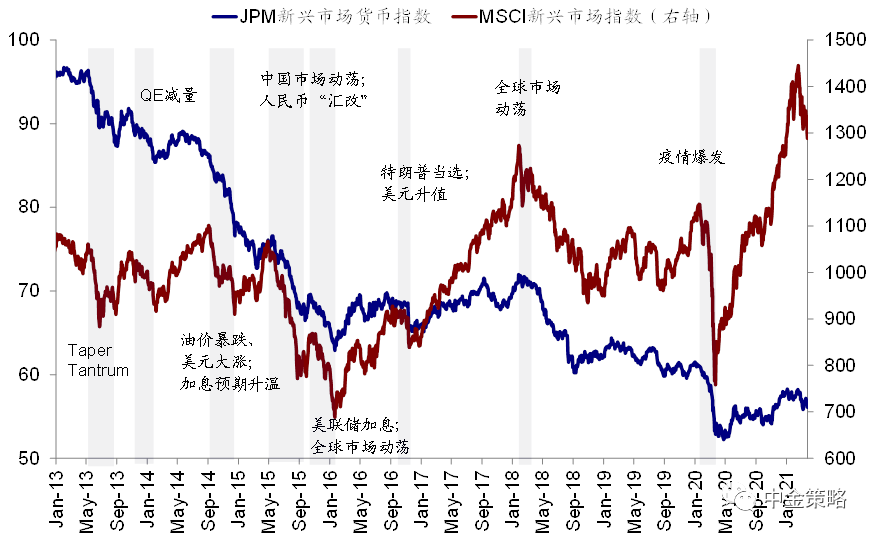

图表12: 新兴市场表现与新兴市场汇率呈现出较为明显的相关性

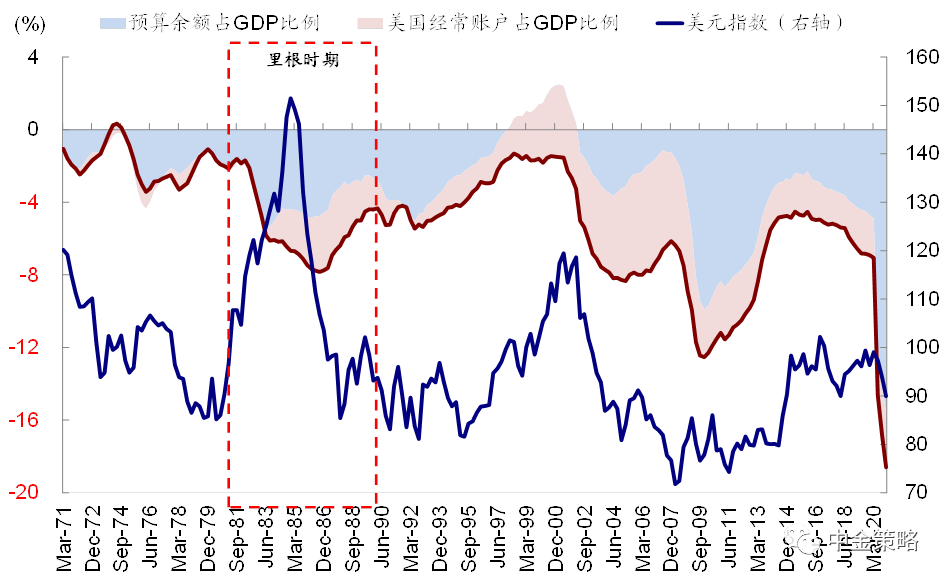

图表13: 从历史角度看,美国财政和经常账户双赤字长期存在…

图表14: …但是,其他面临双赤字问题的新兴市场普遍面临“麻烦”

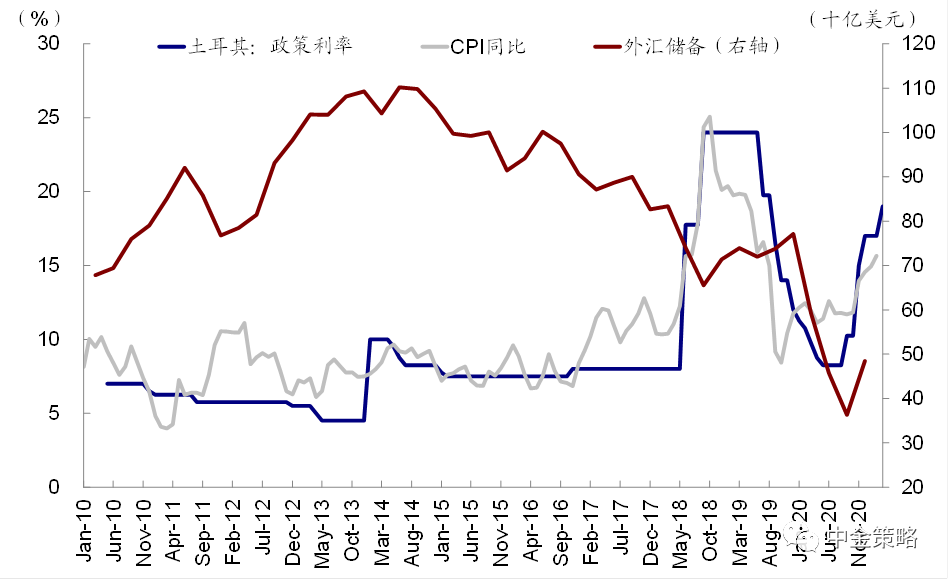

图表15: 2020年以来土耳其外汇储备严重消耗,虽然政策利率在不断上调,但通胀问题仍然未能得到解决

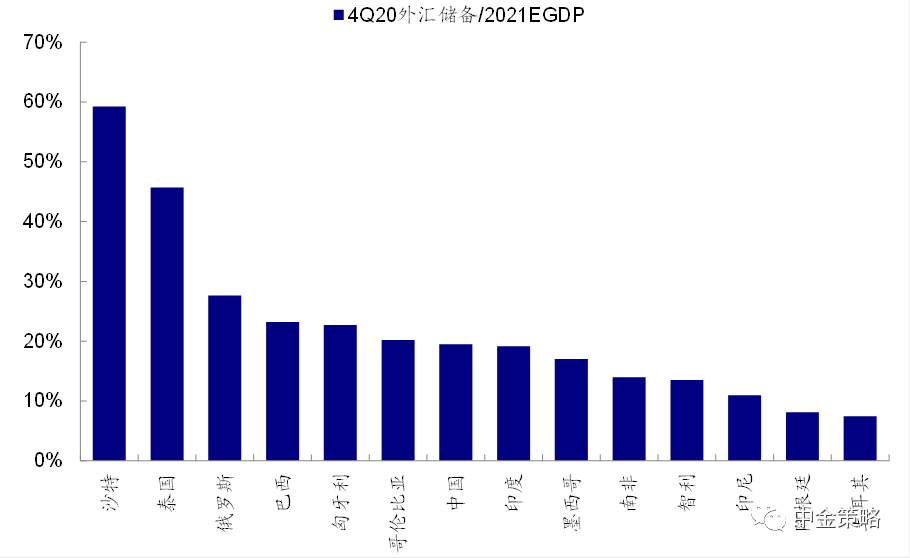

图表16: 2020年四季度外汇储备占2021e GDP比例

图表17: 2020年四季度外汇储备占2021e短期债务+经常账户赤字比例

图表18: 不同国家的风险敞口也不尽相同,例如土耳其和巴西的外债主要体现在银行和企业部门,而阿根廷外债更多集中在政府部门

图表19: 2021年3月至今新兴市场股市资金流向

图表20: 2021年3月至今新兴市场债市资金流向

图表21: 全球主要央行基准利率变动:近期主要新兴市场如土耳其、巴西、俄罗斯意外加息

资料来源:Bloomberg,IMF,Haver,BIS,中金公司研究部

市场动态:10年美债高位回落,美元走强;欧洲新兴疫情升级,疫苗接种继续提速

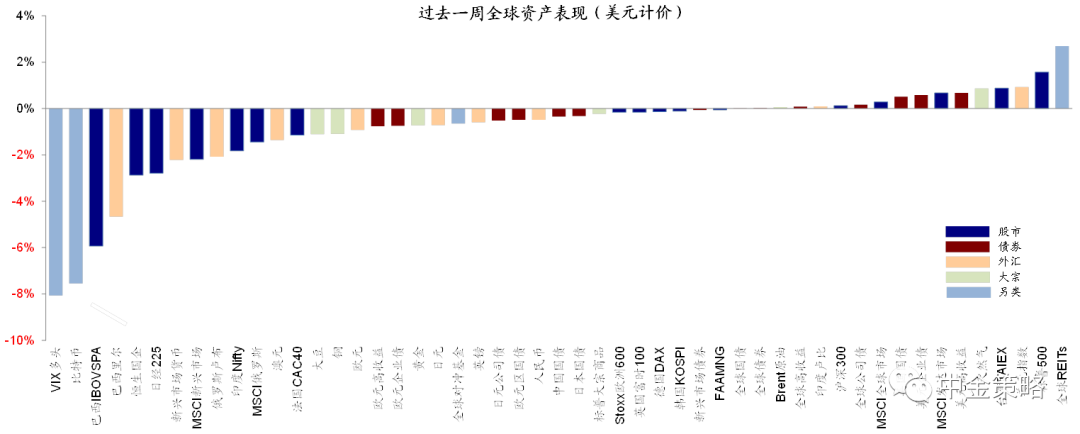

►资产表现:股>债>大宗;美元走强,美债利率回落。整体看,过去一周,美元计价下,大类资产排序为股>债>大宗;全球REITs、美股、美元指数、天然气等领先;VIX多头、比特币、巴西股市和汇率、港股与日本股市等落后。美债利率从此前1.72%的高位回落至1.68%,而美元继续走强。

疫情方面,欧洲部分国家疫情态势严峻,如法国、德国和意大利等日新增依然走高,意大利的住院和ICU人数已经逼近前两轮高点,医疗系统压力较大。多国增加封锁措施。疫苗方面,巴西和印度接种持续加速,日均接种231万剂和51万剂;拜登表示要在上任100天(4月底)实现接种2亿剂的目标。

►情绪仓位:美股转为空头,铜多头继续减少。上周值得注意的变化是,美股投机性仓位从多头转为空头,同时铜期货多头继续回落;汇率对冲成本后的美德美日利差仍处于2014年中高位。

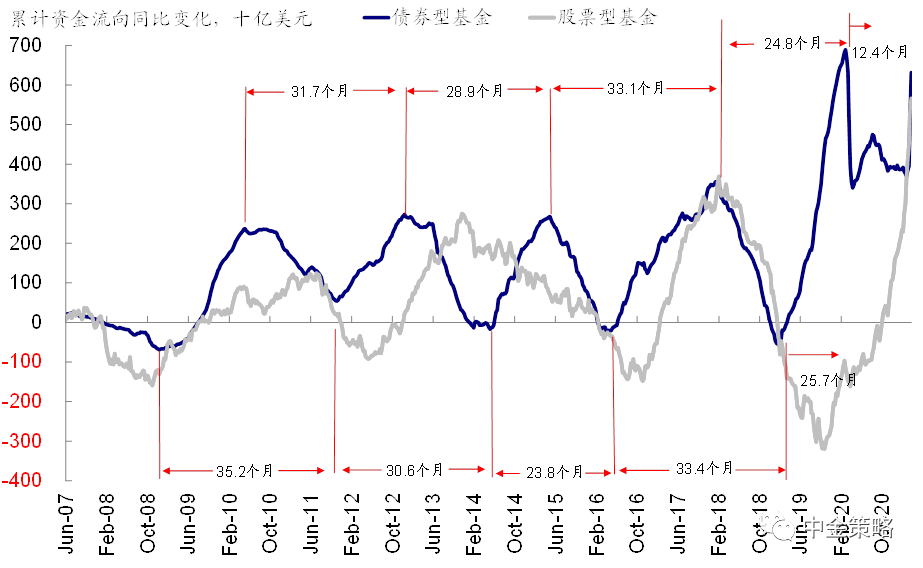

►资金流向:美股转为流出,债市加速流入。过去一周,债市加速流入,货币市场基金转为大幅流入;分市场看,美股转为流出,日本、发达欧洲及新兴市场持续流入。

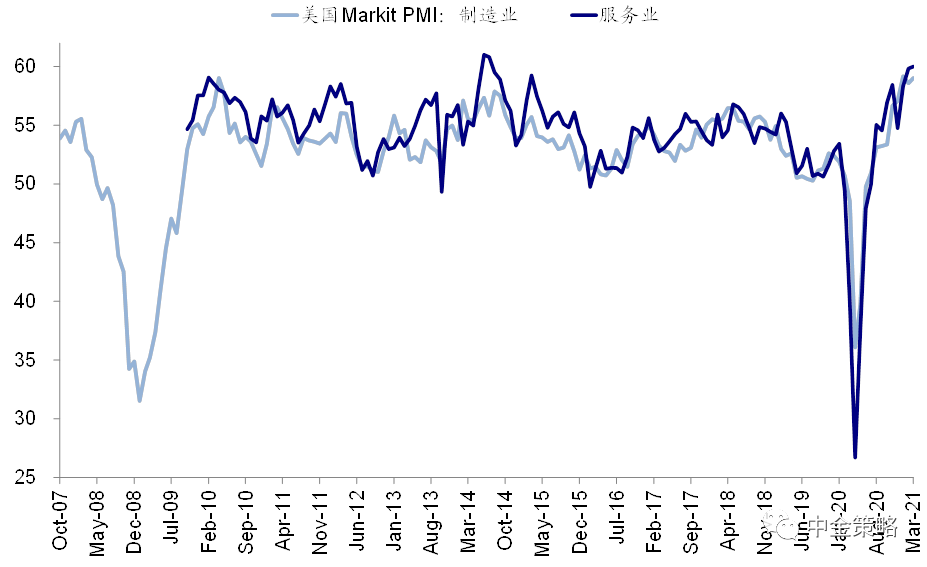

►基本面与政策:欧美3月PMI继续攀升,美国耐用品订单下滑。3月美国Markit制造业及服务业PMI初值均继续攀升至59.0和60.0,制造业PMI连续9个月处于荣枯线上方,但不及预期。此外,2月耐用品订单环比下滑。相比之下,包括英国在内的欧洲主要国家3月Markit制造业PMI及服务业PMI初值均抬升且高于预期。上周,欧洲、日本盈利预测调整情绪继续改善,美国、新兴趋弱。

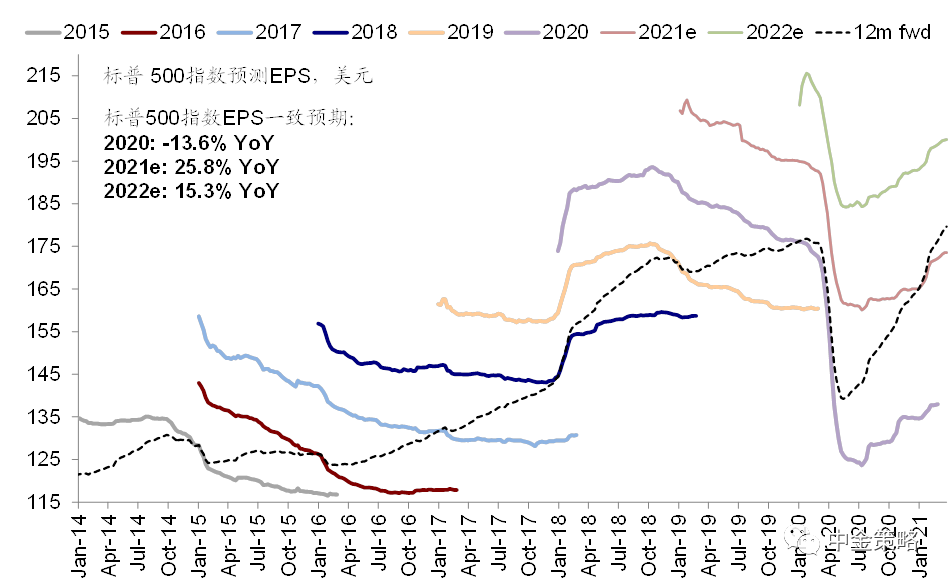

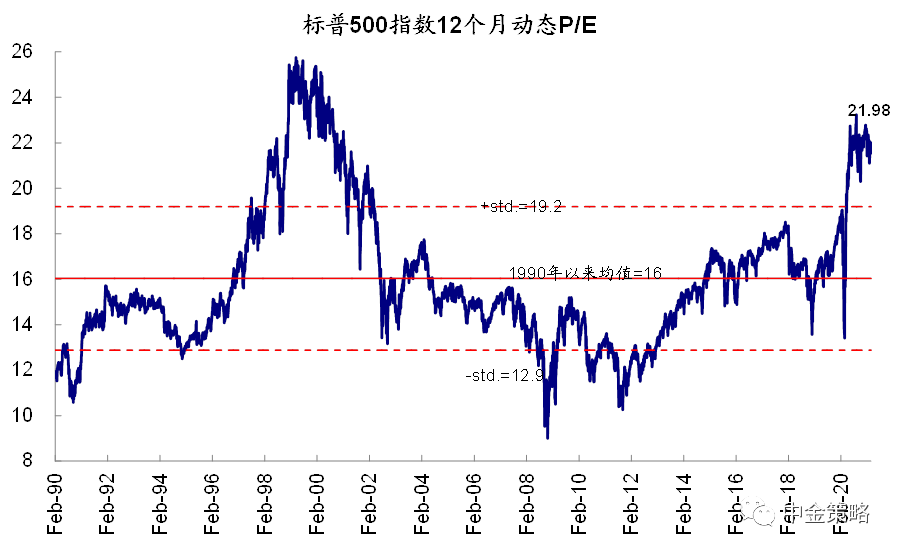

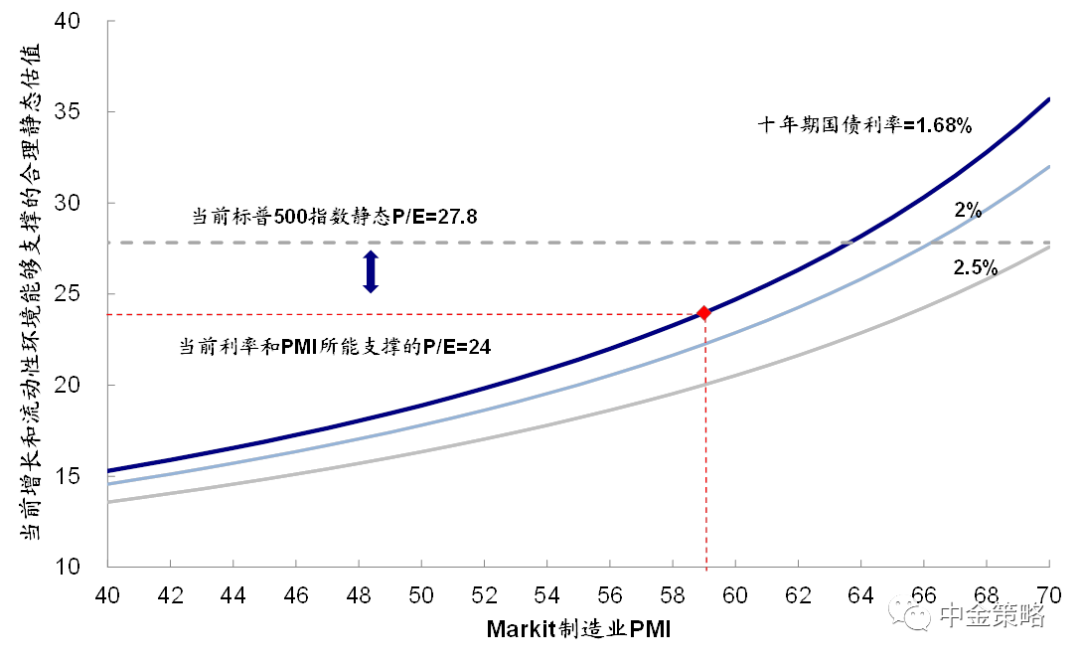

►市场估值:主要市场估值回落。当前美股12月动态PE降至21.0倍;27.8倍的静态P/E高于增长(3月Markit制造业PMI初值=59.0)和流动性(10年美债利率1.68%)能够支撑的合理水平(~24.0倍)。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP