看不下去了,腾讯音乐(TME.US)被误伤了!

本文选自“海豚投研”

上周二(3月23日)腾讯音乐(TME.US)披露了2020年四季度业绩,虽然部分指标有点瑕疵,但在一概互联网上市公司中,此次成绩已算优异。

其实,我内心是有点担忧的,不是认为腾讯音乐的财报不好,而是当时的股价表现与财报表现有点脱钩。

腾讯音乐部分核心指标上存在反转向好的迹象,但未特别超出市场的预期。不足以在市场风险偏好明显降温的时候,一下子将未来3-5年的价值预期打满。

直觉告诉我,随着短期内过度的上涨,风险在快速积聚。

至于TME为什么在短短几天内遭受机构的巨额抛售,相信大家这两天也早就吃瓜吃到饱了。

不过好在这一次的意外爆仓事件,腾讯音乐也逐渐跌出价值空间。甚至连公司自己都坐不住了,3月29日发布公告宣称要在未来12个月内回购10亿美金股票。

趁热打铁,我决定今天起给大家讲讲腾讯音乐。

TME系列包含上下两篇,分别思考并尝试解答两个问题:

1. 腾讯音乐的业务架构及商业模式?腾讯音乐在行业变革下的风险和机遇?

2. 站在当下,如何对腾讯音乐估算价值?

本文为上篇,主要回答第一个问题。

一:如何看腾讯音乐的业务结构?

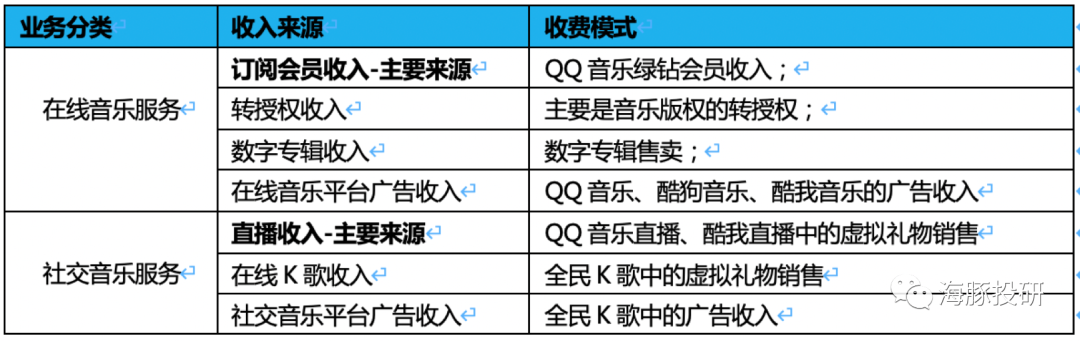

腾讯音乐旗下产品主要包括:主打数字音乐的QQ音乐、酷狗音乐、酷我音乐,主打电台和直播的酷我直播,以及专注在线卡拉OK的全民K歌。

数据来源:腾讯音乐官网、海豚投研整理

由于不同产品之间存在相同的业务,我按照腾讯音乐的财报结构,以及不同的商业模式,对主要业务大类进行了拆分:

数据来源:TME财报、海豚投研整理

这么一看,腾讯音乐通过四大App,基本覆盖了数字音乐产业链的中下游——分发+渠道+衍生业务(直播、K歌)。

众所周知,腾讯音乐一直都拥有几乎垄断市场的版权优势,同时作为腾讯泛娱乐产业版图中的重要一块,市场也普遍看好腾讯音乐在与其他核心板块如影视、游戏之间的联动性。

比如能够比同行减少更多交易成本,甚至产生协同效应的增量价值等等。

今年初虾米音乐关闭,在线音乐行业竞争格局将进一步整合。相比于老二网易云音乐,显然易见,腾讯音乐应该能够吃到更多的蛋糕。

二:腾讯音乐当前的隐忧?

(1)第一个隐忧:用户增长承压

然而,事事很难一直顺遂。腾讯音乐靠直播躺赚5年,对于扩张和加速变现的积极性一直不高。

但2019年短视频的兴起打破了这样的平静,叠加2020年疫情封闭催化,抖音快手一骑绝尘。

其实近两年我们都能明显的感觉到,移动互联网流量的增长越来越慢,而去年的疫情加速了线上经济的发展,也加速了流量的见顶,平台之间拼刺刀的时刻被提前了!

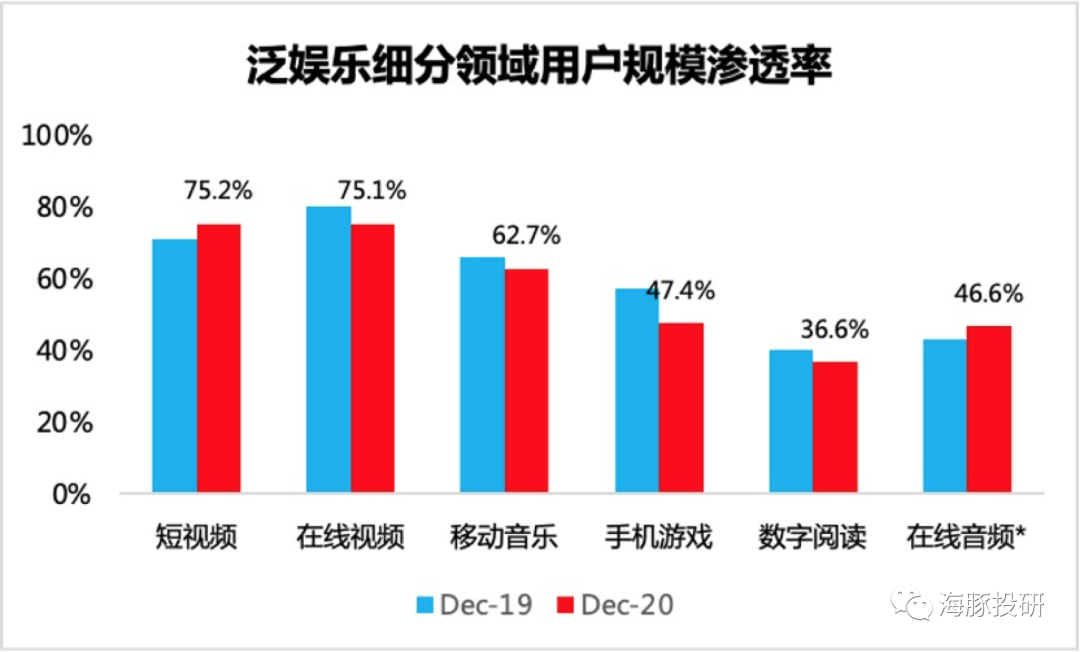

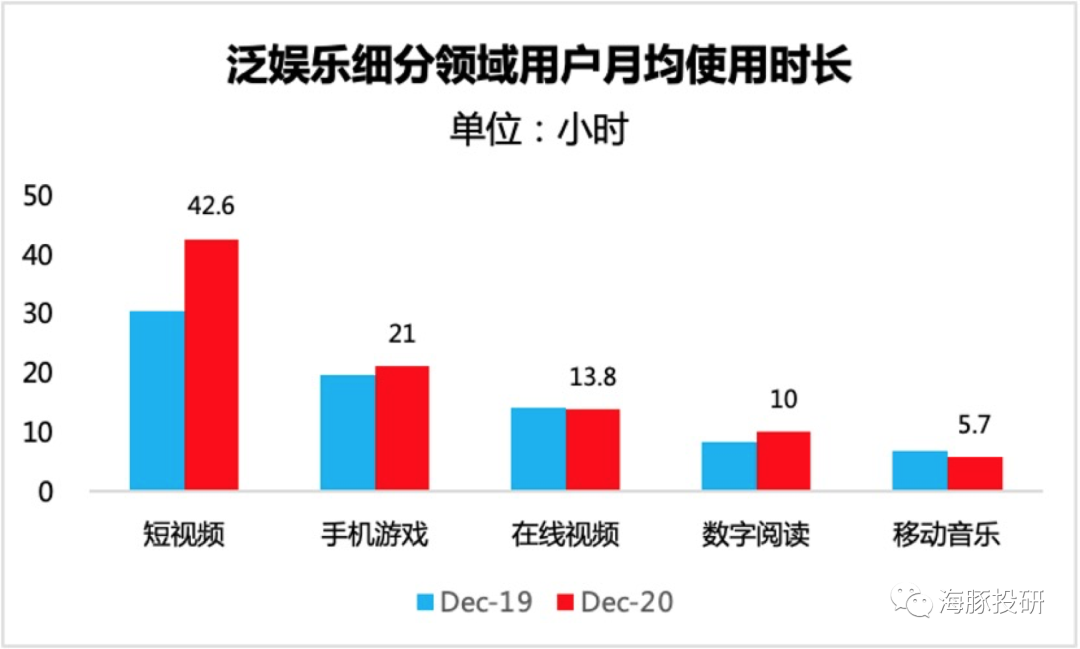

而回顾2020年各平台表现,在泛娱乐板块,疫情下的流量红利几乎都被短视频吃掉了,只有与短视频重合度不高的数字阅读,才勉强尝到了一点点用户粘性增长的甜头。

数据来源:QuestMobile、海豚投研整理

数据来源:QuestMobile、海豚投研整理

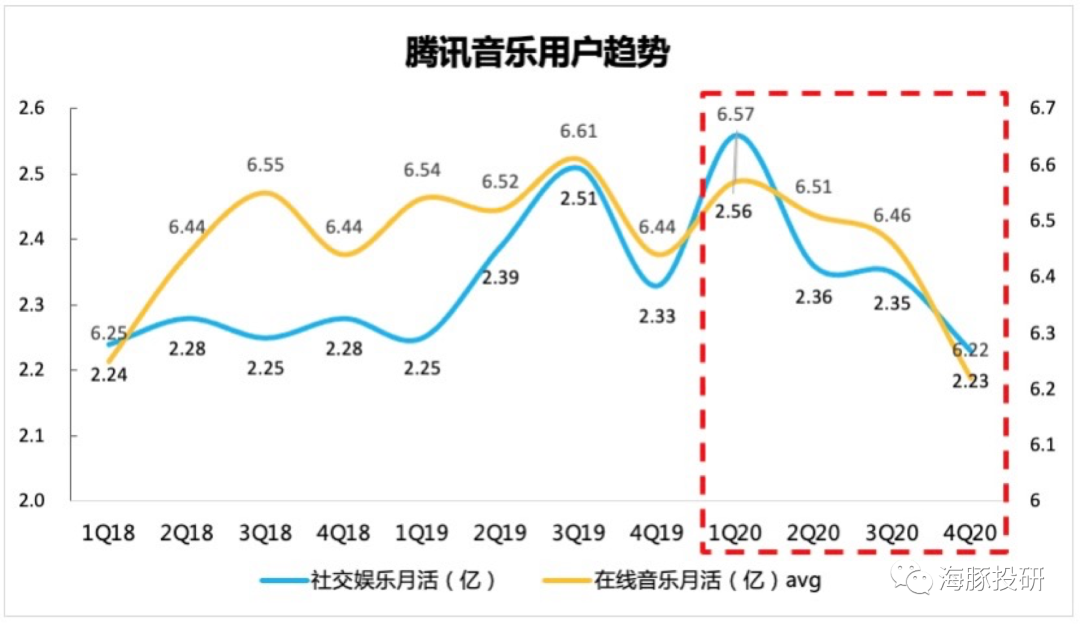

而腾讯音乐的社交娱乐板块(直播、K歌),由于与短视频娱乐内容相似,受到的冲击不小,无论是直播型的社交月活,还是听音乐类型的音乐月活,人数自2020年一季度后持续下滑,四季度几乎是近三年单季下滑人数之最。

数据来源:腾讯音乐财报、海豚投研整理

其实,对于不少用户来说,听音乐是刚需。在疫情之前,在线音乐行业的竞争更多的是音乐平台同行之间的 “内部”竞争。

而随着短视频的入侵,用户在短视频平台上也能满足听音乐的需求后,在线音乐平台面临的竞争压力更多是来自于行业外部。

而腾讯音乐应对的逻辑思路很简单——取长补短:

一方面,继续巩固自己的定位优势,发展更多“听”的内容——发力长音频领域(发布酷我畅听app、收购懒人听书app)。

另一方面,既然短视频等视频社交平台延展了“听音乐”的功能,那么在线音乐平台也可以拓宽“看视频”、“社交”的功能。

去年腾讯音乐除了继续加大TME Live线上演出的投入外,还上线了“扑通社区”加强粉丝音乐社交的布局,并内嵌MV视频流。

另外“视频”板块也作为一级入口在QQ音乐改版上线,通过丰富平台内容以期提升用户粘性(用户留存、用户使用时长)。

图片来源:QQ音乐截图

在四季度的业绩电话会上,管理层透露,在去年末MAU用户规模已经“触底反弹”,可以期待今年在“长音频+视频+社交”的推动下,用户能够顺利回归增长。

(2)第二个隐忧:上游内容版权行业发生了重大变革

回顾历史,由2015年开始的音乐版权争夺战(1.0争抢独家版权代理、2.0允许部分转授权),历经3年才有所消停,最终以各平台允许保留1%以内的核心曲目,另99%曲目强制实行转授权的行业监管方式告终。

腾讯音乐在这场战争中是胜利方之一,拥有数字音乐市场90%的版权代理资格。

由于抢占了购买版权的先机,顶级热门曲目几乎都被TME收入囊中,并归类在1%的独家曲目里,以此维持着自己与其他同行平台之间绝对的竞争优势。

版权2.0时代竞争格局

数据来源:公开信息、海豚投研整理

这也让TME短短几年间,迅速与同行甩开距离。网易云勉强维持,虾米则黯然退场。

然而随着2020年环球音乐、华纳音乐(WMG.US)与TME的版权独家代理合约相继到期,并同时与网易云音乐也展开了版权合作,当下在线音乐正处于一个版权3.0的时代——一个没有独家版权代理的时代。

这也预示着腾讯音乐的独家代理优势未来将逐步消退。有弊则有利,在线音乐平台苦很久的高额版权成本在版权3.0时代有望趋向合理化。

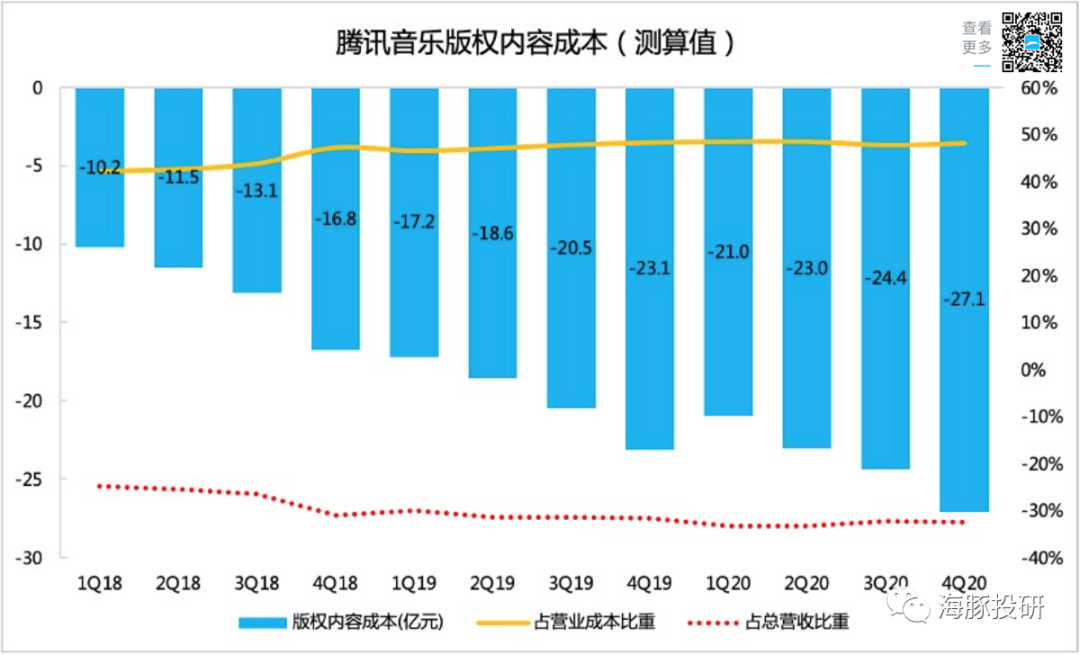

一直以来,版权成本在腾讯音乐的总成本中占比接近50%。

数据来源:腾讯音乐财报、专家调研、海豚投研测算

(单位:亿元)

没有独家代理权,难道就坐以待毙吗?腾讯音乐选择自己创造独家内容。

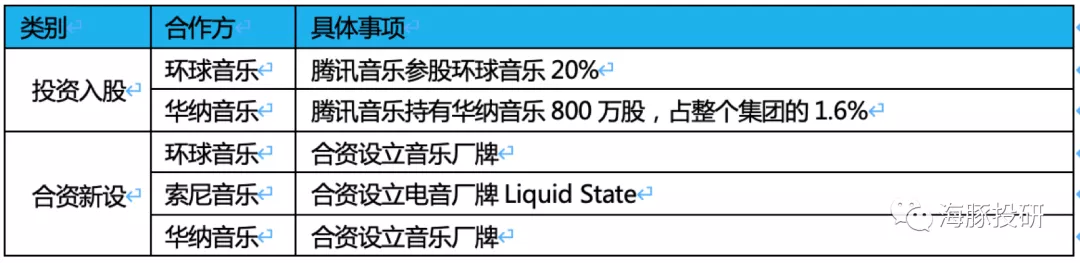

在与环球音乐代理合作到期之际,腾讯音乐迅速以股权投资(10%+10%)的方式再一次与环球音乐“续签”了战略合作,直接进入了产业链上游,参与市场蛋糕瓜分。

截至当前,腾讯音乐是全球唯一一家同时对三大唱片公司进行投资并合资新设厂牌的数字音乐平台。

数据来源:公开信息整理、腾讯音乐财报

虽然现在三大华语唱片公司中,目前索尼音乐独家版权代理合约还未到期。但索尼音乐与TME、网易云音乐分别在厂牌合建、线下live等领域均已开展合作。

预示着未来独家合约到期之后,索尼音乐大多也会选择放弃与TME续签独家,改为向各平台分别授权的模式进行合作。

总的来说,版权变革带来隐忧也带来机遇。

未来TME的在线音乐业务成本端改善将超预期加速。对产业链上游的投入也从利润表中的营业成本转变为权益投资,可以在一定程度上减轻版权获取成本。

小结:腾讯音乐的新阶段,风险与机遇并存

流量争夺与版权代理模式变化使得腾讯音乐所处的在线音乐行业在2020年开始面临巨大的变革。

行业变革中往往暗藏风险,而风险与机遇往往是结伴而行的,在变革风险中抓住机遇才是赢家。

从去年的种种动作来看,腾讯音乐正在积极应对。相比同行,腾讯音乐最大的优势在于自身的资本优势以及整个腾讯泛娱乐生态版图的强大资源支撑。

在这样大刀阔斧的战略调整下,市场普遍认为TME具备了新的成长动力,估值逻辑也产生了切换——由“版权垄断下成熟现金牛业务逻辑”变成“平台业务扩张的成长股逻辑”。

那么站在行业新阶段的起点上,腾讯音乐的价值到底能看到多少?此次偶发事件引起的大幅折价是否是TME重新崛起之前的阶段性底部?

下一篇将和大家一起探讨。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP