华西证券:“集中供地”之后,哪些房企仍在扩张?

本文转自微信公众号“地产由我说”,作者:由子沛、侯希得。

报告摘要

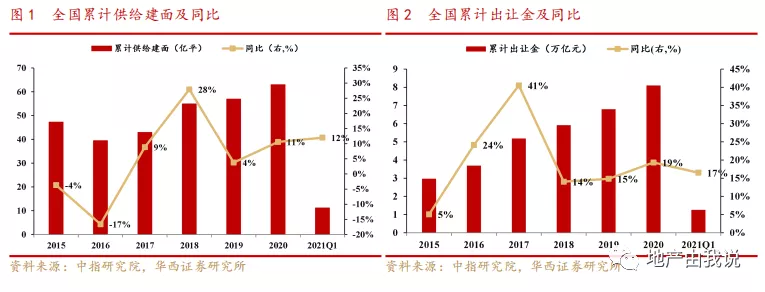

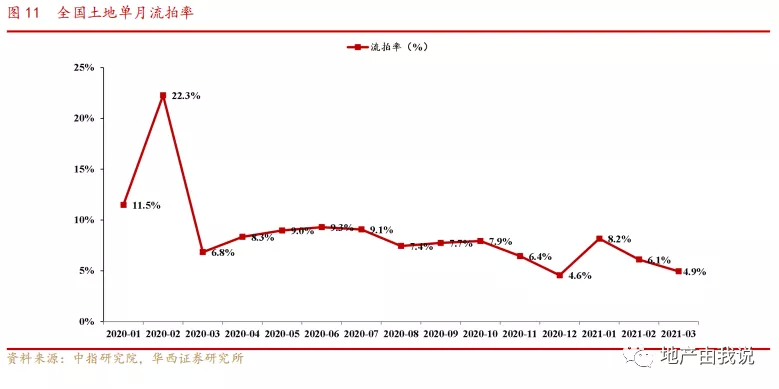

土地供给方面,2021Q1全国土地出让金,同比+17%,较2019Q1同比+11%;其中,3月单月土地出让金同比+26%。2021Q1全国全口径累计推出建面为11.2亿平,同比+12%,较2019Q1同比+5%;累计成交建面7.9亿平,同比+6%,全口径出让金达1.3万亿元,同比+17%,楼面价1592元/方,同比+9%,其中住宅出让金达9873亿元,同比+15%。从溢价率数据来看,2021年一季度,在三道红线及集中供地政策影响下,土地溢价率整体显著回落。流拍率方面,2021年1月全国土地流拍率从2020年12月的4.6%大幅上升至8.2%,此后呈现下滑态势,3月已下滑至4.9%的水平,处于过去1年的低位。

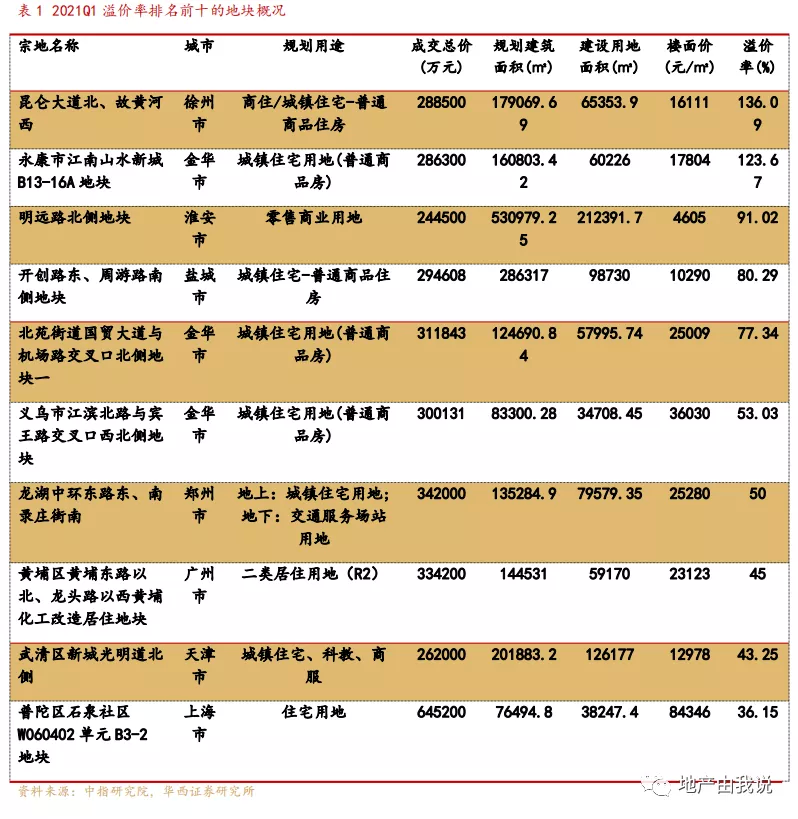

2020年受疫情影响,高总价地块数在上半年呈现先抑后扬的态势,二季度市场热度达到高点后有所回落,经历三季度的下降后,年末市场整体大幅回暖。而2021Q1超过50亿元的地块合计有8块,3月没有地块超过50亿元。从城市分布来看,2021Q1总地价超过50亿元的地块主要分布在一线城市。从高溢价率城市数目来看,2021年3月,溢价率超过25%的城市数目较2月减少了7个城市。从全口径土地溢价率数据来看,3月单月溢价率超过25%的城市数为37城(1月、2月分别为39、44城),溢价率超过35%的城市数为23城(1月、2月分别为30、33城)。从住宅土地溢价率数据来看,3月单月溢价率超过25%的城市数为45城(1月、2月分别为45、51城),溢价率超过35%的城市数为28城(1月、2月分别为33、39城)高溢价率城市数目趋于减少。

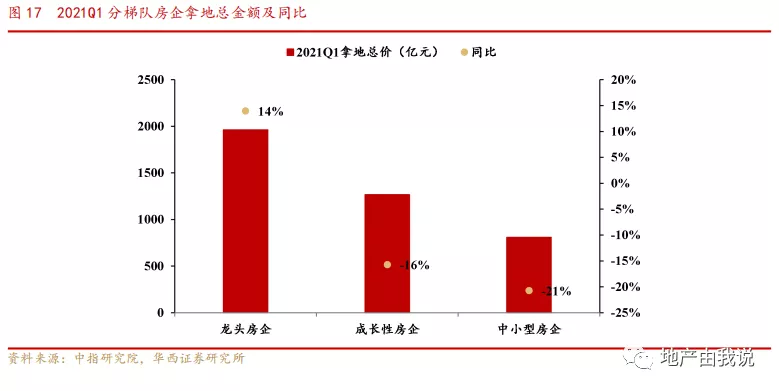

2021Q1龙头房企拿地金额同比上升14%,成长型房企同比下降16%,中型房企同比下降21%,龙头房企整体拿地金额提升最多;而2020Q4龙头房企拿地金额同比上升56%,成长型房企同比上升52%,中型房企同比上升36%,各组样本房企的拿地金额增速均显著低于2020Q4的平均增速。我们认为受三道红线及集中供地政策影响,供地周期不均叠加一季度为传统销售淡季,房企投资力度降低。2021Q1,59家样本房企中,龙头房企的拿地力度明显提升;2021Q1样本房企在一线城市拿地金额占比由2020年的18%降至12%,在二线城市拿地金额占比由54%上升至57%,在三四线城市的拿地金额占比为31%,上升2pct。2021Q1样本房企加大了二线城市和三四线的投资力度,在二线城市的拿地金额占比仍最多。

2021年一季度,房地产销售表现优异,行业基本面持续向好,同时板块估值仍处历史低位,继续看好板块投资机会,建议关注业绩确定性强的龙头房企万科A、保利地产、金科股份、中南建设、新城控股、阳光城、招商蛇口荣盛发展等。相关受益标的有融创中国(01918)、龙光集团(03380)、龙湖集团(00960)、旭辉控股集团(00884)、中国奥园(03883)、中国金茂(00817)、中国恒大(03333)等。

销售回暖不及预期,房地产调控政策收紧。

2021Q1全国土地供应及成交情况

1.推出建面与土地出让金

土地供给方面,2021Q1全国土地出让金较2020Q1同比增加17%,较2019Q1同比增加11%;其中,3月单月土地出让金同比增长26%。

从具体数据来看,2021Q1全国全口径累计推出建面为11.2亿平,较2020Q1同比+12%,较2019Q1同比+5%;累计成交建面7.9亿平,同比+6%,全口径出让金达1.3万亿元,同比+17%,楼面价1592元/方,同比+9%,其中住宅出让金达9873亿元,同比+15%。

从全国单月表现来看,2021年3月全国全口径推出建面为3.9亿平,同比+12%。成交建面2.7亿平,同比+17%。全口径出让金为4033.3亿元,同比+26%。其中住宅出让金3178.4亿元,同比+25%。

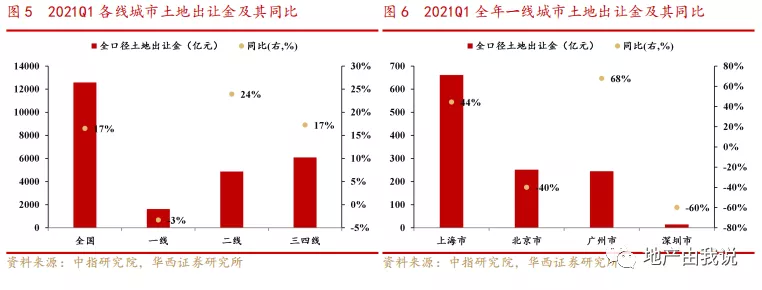

从城市等级来看,2021Q1一线城市的土地出让金为1621.4亿元,同比-3%,占全国比重的13%,二线城市的土地出让金为4873.7亿元,同比+24%,占全国比重的39%,三四线城市的土地出让金为6094.3亿元,同比+17%,占全国比重的48%。总体来看,二线城市的土地出让金增速较快,高于全国增速的17%。

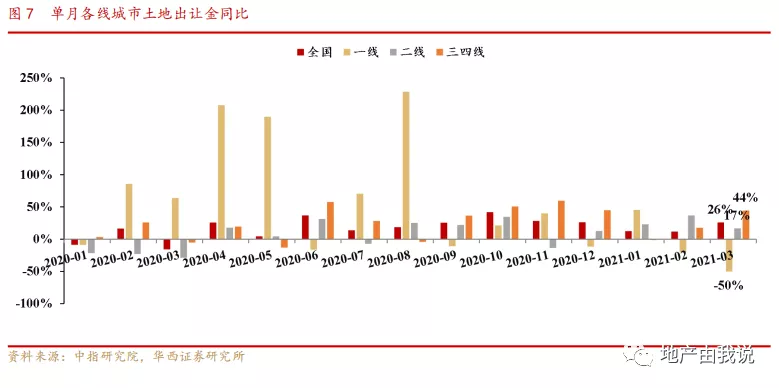

重点一线城市中,上海、北京、广州、深圳在2021Q1的全口径累计土地出让金分别为661亿元、252亿元、244亿元、14亿元,同比分别为+44%、-40%、+68%、-60%。单月表现上,3月各线城市整体供给都持续发力,但一线城市成交较弱,同比-50%,主要是由于深圳、广州3月单月供给较弱导致。二、三四线城市受供给端支撑,3月单月出让金同比分别为+17%和+44%。

总体来看,在2020年一季度基数较低的情况下,土地供给端的增速并不高,也反应出集中供地政策对短期推出面积及出让金影响较大,随着该政策常态化执行,未来供地当月将出现显著的变化。

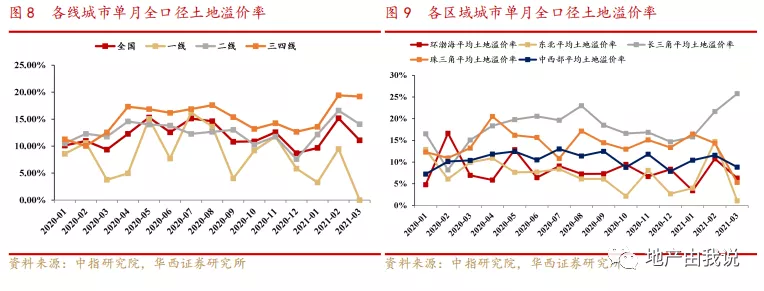

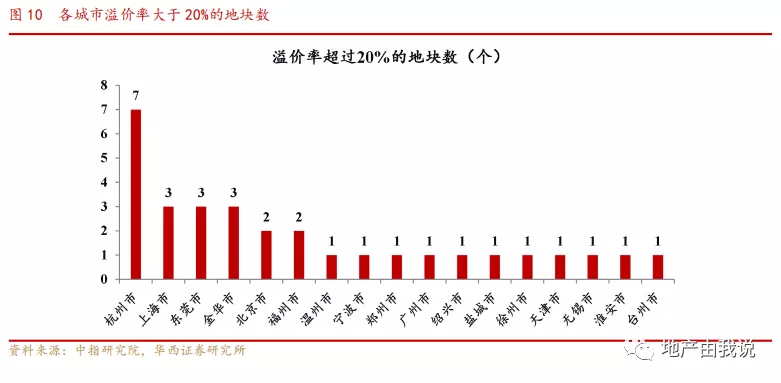

从溢价率数据来看,2020年一线城市每月的溢价率波动幅度较大,二季度溢价率达到全年高点,之后逐步回落。而二线及三四线城市的溢价率自一季度攀升后,在二季度达到相对高位,三季度受融资新政影响,此后,溢价率在下半年呈现逐步下降的态势。而2021年一季度,叠加集中供地政策影响,土地溢价率整体显著回落。从单月数据来看,2021年3月全国、一线、二线、三四线溢价率分别为11%、0%、14%、19%,分别较2月-4pct、-9pct、-3pct、-0pct。分区域来看,2021Q1长三角地区的溢价率相对高于其他区域,从单月数据来看,3月环渤海、东北、长三角、珠三角、中西部溢价率分别为6%、1%、26%、5%、9%,东北区域溢价率最低。从各城市溢价率大于20%的地块数来看,杭州的溢价率大于20%的地块数超过5块。

流拍率方面,2020年月份受疫情影响,全国流拍率水平较高,而自2020年3月份以来,流拍率始终保持在低位,并逐步走低。2021年1月全国土地流拍率大幅上升至8.2%,此后呈现下滑态势,3月已下滑至4.9%的水平,处于过去1年的低位。

高总价及高溢价率地块的城市分析

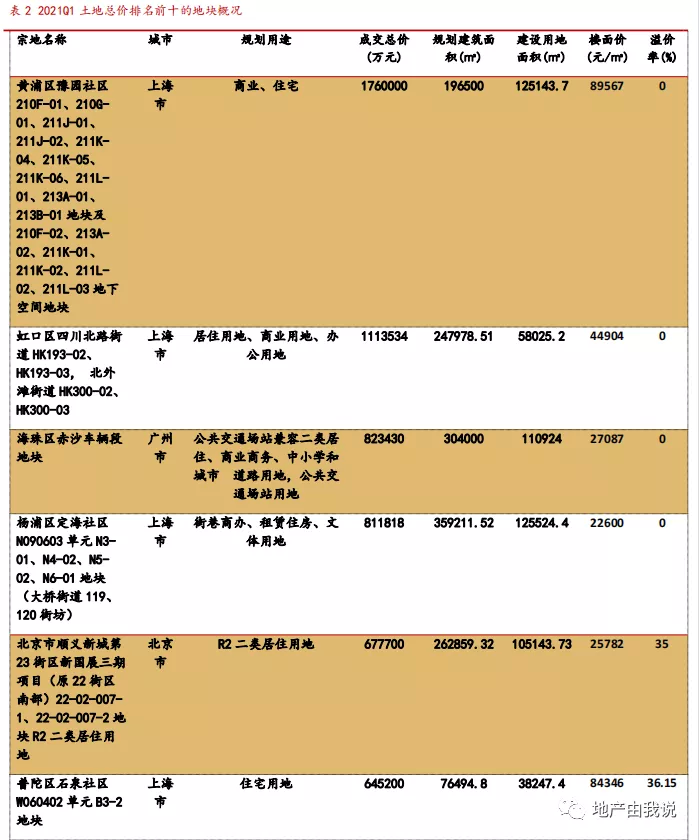

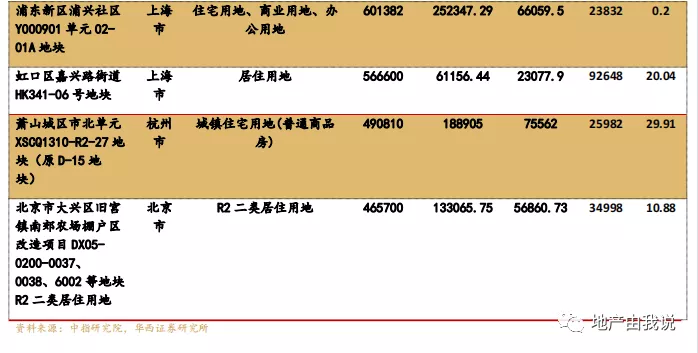

2020年受疫情影响,高总价地块数在上半年呈现先抑后扬的态势,二季度市场热度达到高点后有所回落,经历三季度的下降后,年末市场整体大幅回暖。2021Q1超过50亿元的地块合计有8块,3月没有地块超过50亿元。

从城市分布来看,2021Q1全年总地价超过50亿元的地块主要分布在3个一线城市:上海、北京、广州分别有6、1、1块。

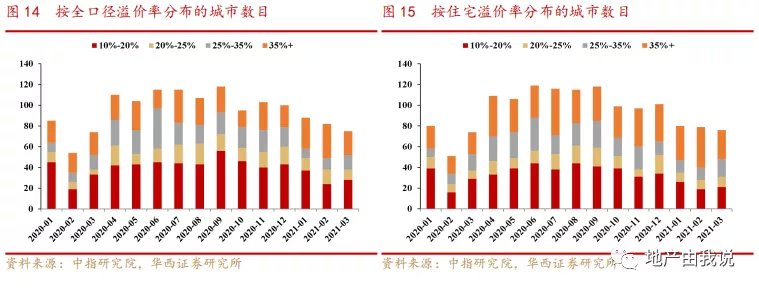

从高溢价率城市数目来看,2021年3月,溢价率超过25%的城市数目较2月减少了7个城市。

从全口径土地溢价率数据来看,3月单月溢价率超过25%的城市数为37城(1月、2月分别为39、44城),溢价率超过35%的城市数为23城(1月、2月分别为30、33城)。

从住宅土地溢价率数据来看,3月单月溢价率超过25%的城市数为45城(1月、2月分别为45、51城),溢价率超过35%的城市数为28城(1月、2月分别为33、39城)。

各省市土地出让金统计

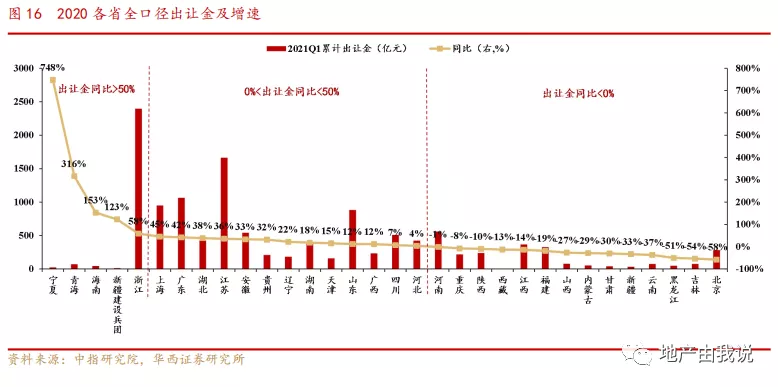

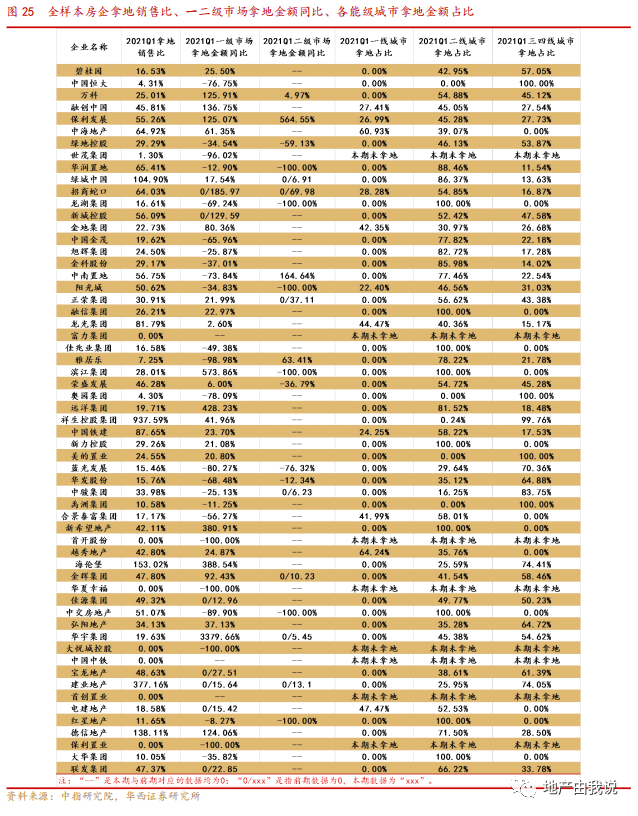

2021Q1有18个省份及直辖市累计出让金同比为正,成交状况较好。从增速上来看,宁夏、青海、海南、新疆建设兵团及浙江的土地出让金增速均超过了50%,而河南、重庆、北京等省份及直辖市土地出让金增速为负。从绝对数值来看,浙江、江苏及广东的累计土地出让金均超过1000亿元。

2021Q1样本房企拿地情况梳理

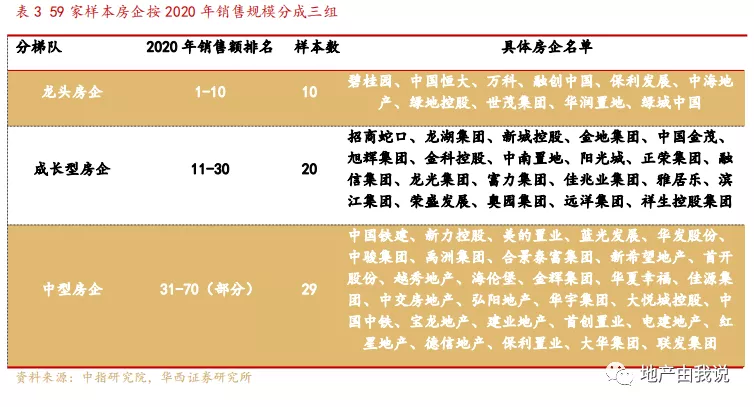

本报告将从房企拿地角度出发,解析2020全年样本房企拿地力度和布局区域。主要覆盖59家样本公司,均为2020年度销售排行前70的房企。

样本房企主要分为三大梯队,包括龙头房企、成长型房企及中型房企;其中,龙头房企为中指研究院发布的2020年全口径销售额排名前10的房企,共10家;成长型房企为中指研究院发布的2020年全口径销售额排名11至30的房企,共20家;中型房企为中指研究院发布的2020年全口径销售额排名31-70的房企,剔除存在数据缺失的房企,共29家。

2021Q1龙头房企拿地金额同比上升14%,成长型房企同比下降16%,中型房企同比下降21%。从各梯队拿地同比增速表现来看,2021Q1龙头房企整体拿地金额提升最快,而在2020年三季度融资新政出台后,之后龙头房企的拿地增速相对较快,显示成长型房企确实一定程度上受到了三道红线政策的影响。值得注意的是,2020年8月份三道红线出台之后,Q4各组样本房企的拿地金额增速都仍高于全年平均增速,这其中或有基数方面的原因,但也需考虑到,部分尚未纳入试点的房企抢在这一时间窗口加杠杆拿地的影响。

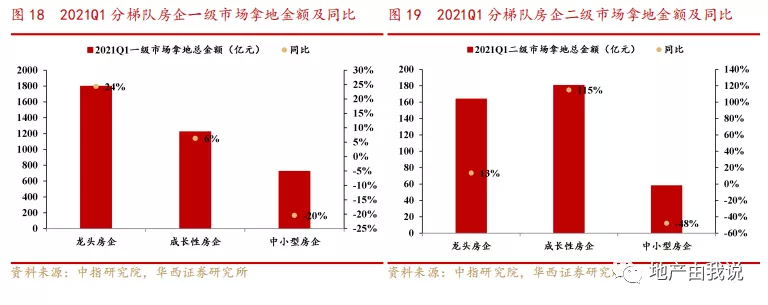

通过拆分拿地方式,在剔除二级市场拿地之后,2021Q1龙头房企在招拍挂一级市场上的拿地金额同比增幅依旧最大,龙头房企一级市场拿地金额同比上升24%,成长型房企一级市场拿地金额同比上升6%,中型房企同比下降20%。此外,在二级市场方面,2021Q1成长型房企拿地金额同比上升115%,而龙头房企和中型房企拿地金额分别同比+13%和-48%。从总体拿地结构上来看,样本房企的主要拿地方式是通过招拍挂的一级市场,但三道红线出台之后的Q4,成长型房企明显更多的采用二级市场拿地,是唯一Q4二级市场拿地金额增速高于一级市场拿地金额增速的样本组。

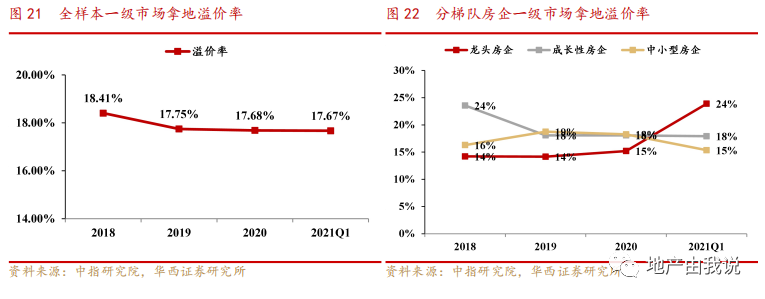

拿地溢价率方面,59家样本房企自2018年以来拿地溢价率整体呈现下滑的趋势,尤其是成长型房企拿地溢价率下滑趋势较为明显,2021Q1整体溢价率已回落至17.67%,创过去三年的新低。值得注意的是,自2020年开始,龙头房企的拿地溢价率有所抬升,2021年Q1该数据显著上行,龙头房企投资力度明显提升。

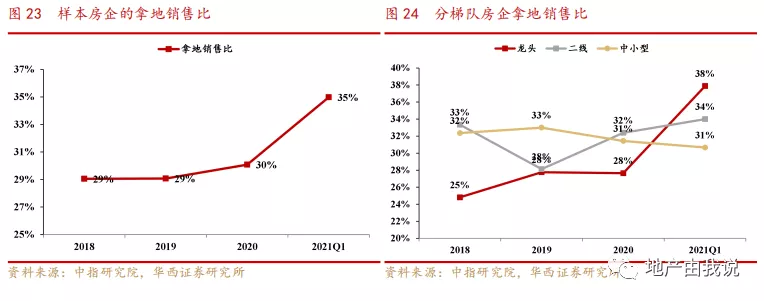

2021Q1样本房企的拿地销售比为35%,较2020年上升5pct。综合来看,样本房企在2020年的拿地力度提升,而融资新政后,四季度样本房企拿地趋于保守。分梯队来看,2021Q1龙头房企的拿地销售比上升最明显,成长型房企也有所上升,而中型房企的拿地销售比基本持平。

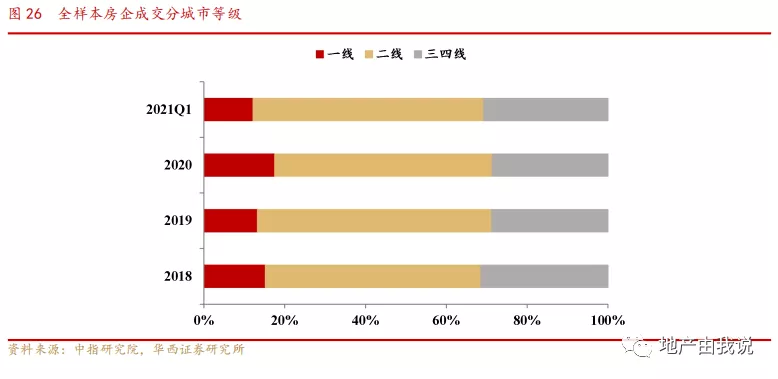

分区域来看,59家样本房企拿地城市主要集中在二线城市。2021Q1,样本房企在一线城市拿地金额占比由2020年的18%降至2021年一季度的12%,在二线城市拿地金额占比由54%上升至57%,在三四线城市的拿地金额占比为31%,上升2pct。2021Q1样本房企加大了二线城市和三四线的投资力度,在二线城市的拿地金额占比仍最多。

投资建议

2021年一季度,房地产销售表现优异,行业基本面持续向好,同时板块估值仍处历史低位,继续看好板块投资机会,建议关注业绩确定性强的龙头房企万科A、保利地产、金科股份、中南建设、新城控股、阳光城、招商蛇口、荣盛发展等。相关受益标的有融创中国、龙光集团、龙湖集团、旭辉控股集团、中国奥园、中国金茂、中国恒大等。

风险提示

销售回暖不及预期,房地产调控政策收紧。

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP