招商证券:9年大宗商品牛市与美元周期关联紧密,关注市场牛熊转换时机

本文选自“招商证券”

以下为正文内容:

问:9年大宗商品牛市,有坚实的供给和需求基础吗,与美元周期有关系吗?

答:有!

我在2020年12月明确提出9年大宗商品牛市观点就是建立在美元未来9年持续弱势的基础之上。

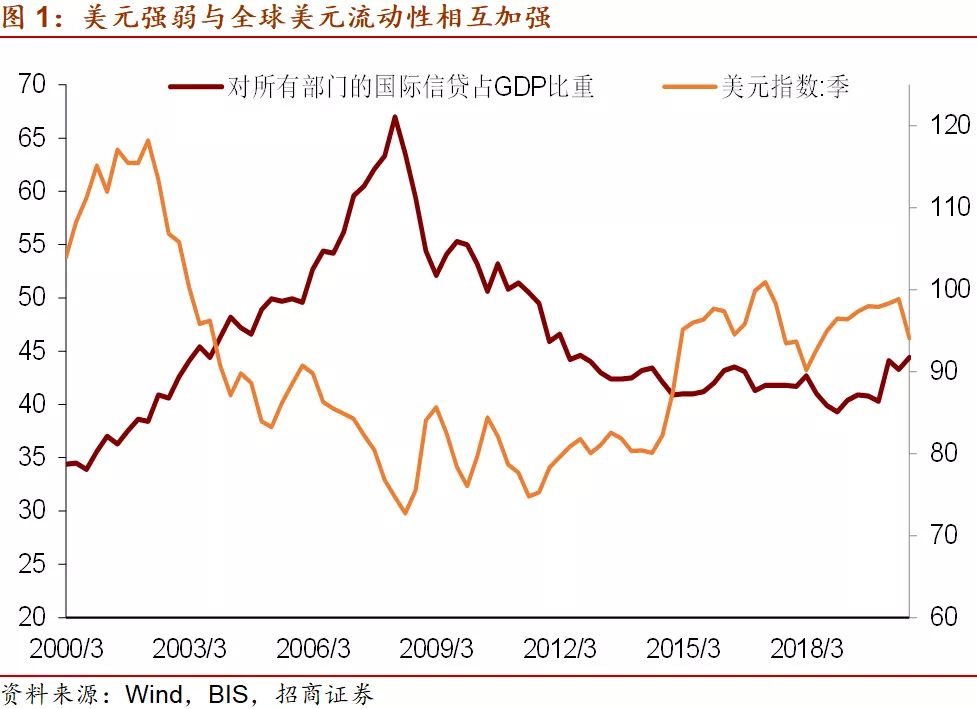

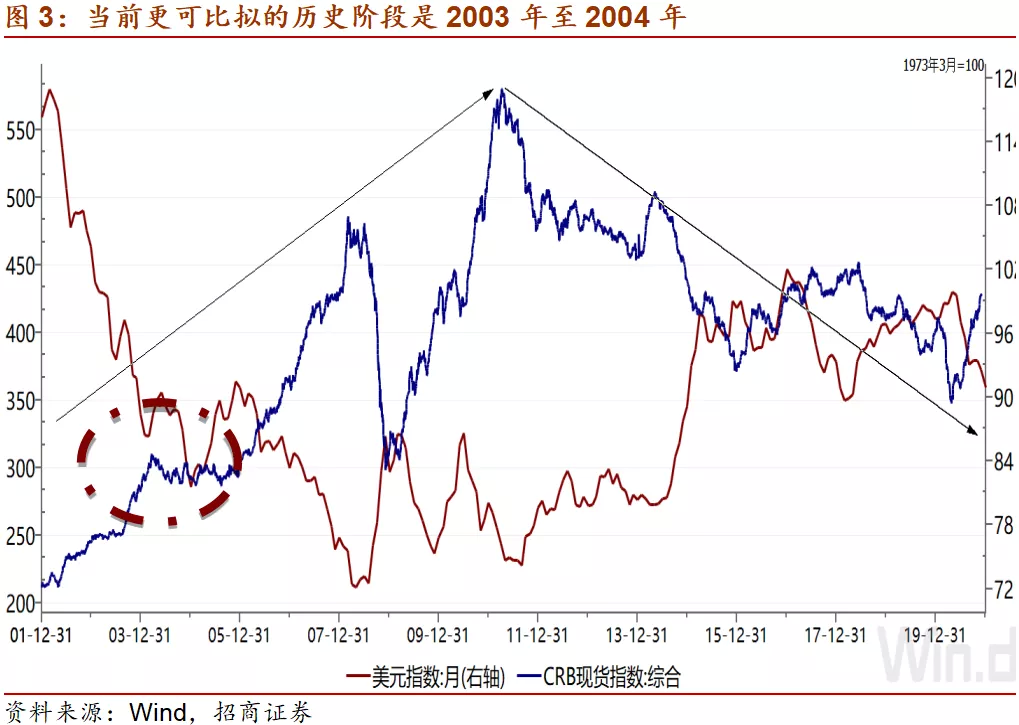

从需求看,2020年下半年开始的9年美元弱势将与全球信用扩张形成相互强化的关系,催生大宗商品需求的显著上升。大宗商品牛市的出现,需要不断扩张的需求和持续受限的产能供给结合。从下图可见,美元的强弱与全球美元信用(商业银行对所有部门的国际信贷(Claim)占GDP的比重,来自国际清算银行(BIS))之间存在一个互相加强的关系,美元走弱带动美元信用扩张,美元信用的扩张通过增加美元供应带动进一步的美元走弱,这样的进程上一次出现在2002年至2007年,正是大宗商品牛市的主升阶段。从图中可见,当前美元初步出现的弱势与全球美元信用初期的扩张势头均已出现,未来将进入一个自我加强的过程。市场流行的观点将2021年的经济比拟为2013年美联储收缩开始期,我认为完全错误,更为合适的比拟是平均17年时长美元周期指向的2003至2004年。

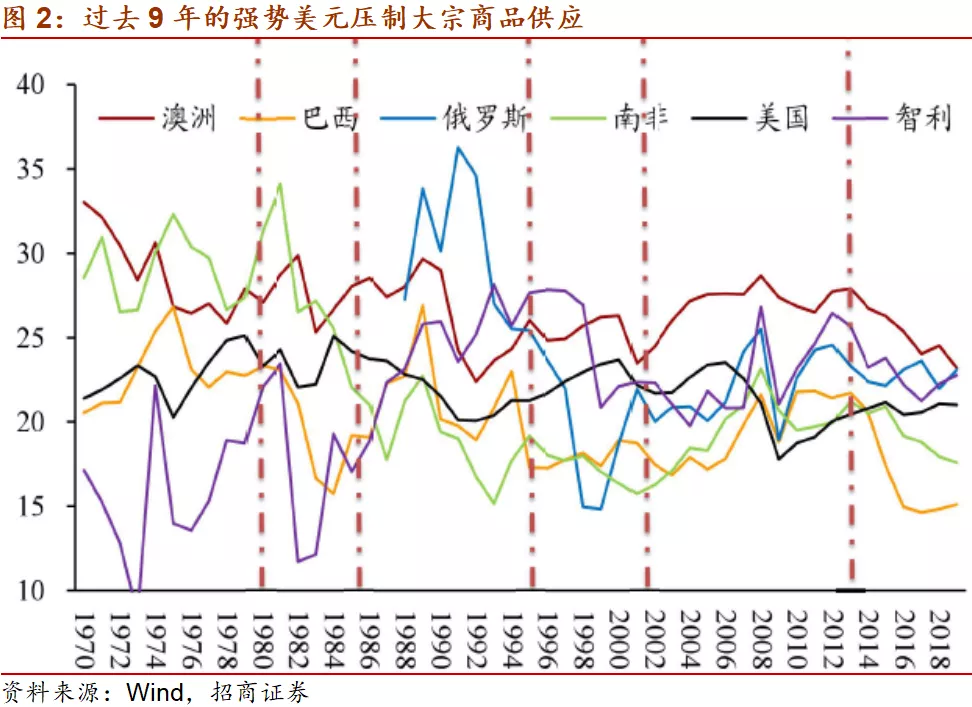

从供给看,2011年至2020年,过去9年的美元强势压制大宗商品国的产能投资,导致可投放产能的匮乏。

下图可见,在美元处于强势的1980至1985年,1995至2002年和2013至2020年,典型大宗商品生产国如澳大利亚、巴西、俄罗斯、南非和智利等国的资本形成与GDP之比均出现明显的下行趋势。究其原因,一方面,是因为上图所示,全球范围内美元信用扩张速度缓慢,导致资金获取难度加大,抑制投资的积极性。另一方面,是因为在强势美元期间,商品价格普遍走低,在此预期之下,理性的投资者不会冒险投入大笔资金到一个价格和营业收入预期下降的重资产领域。其结果,就是强势美元抑制了大宗商品的产能投资,导致未来可投放产能的匮乏。

当已被长时间压制的商品供给遇到快速跳升的需求。

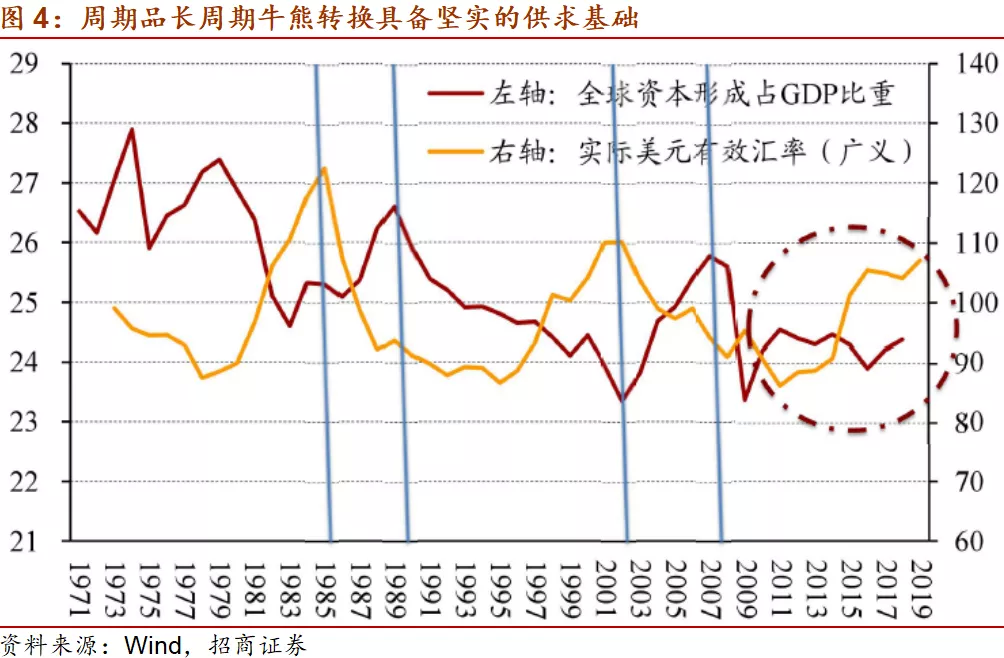

其结果就是价格上升。大宗商品总供求矛盾的激化既是过去3个季度大宗商品价格持续上升的原因,也是未来9年大宗商品牛市的基础,更被历史数据证明是大宗商品价格长周期牛熊转换的根本原因。

神奇的巧合,坚实的大宗商品牛市基础。

招商证券研发中心机械行业首席分析师刘荣的研究发现,1976年以来,克拉克森新造船价格指数看,三个船舶周期低点分别是1986年、2003年和2020,间隔时间均为17,和美元周期的平均时长一致,船舶周期的低点恰好对应于美元指数的高点,再次表明美元的强弱与周期品之间的“跷跷板”关系。看似神奇的巧合,但如果大家真正明白前述我们对于强美元抑制周期品产能投放,弱美元带动全球信用扩张和需求跳升的逻辑,就会清楚认识到,从2020年第二季度末开始的周期品价格上升,绝不是疫情扰动这么简单,而是9年大宗商品牛市周期的起点。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP