美股Q1财报季来袭!这三大板块或大放异彩

本文来自“英为财情investing.com”,作者:莫宁

美股Q1财报季来临之前,道指和标普500指数都创出了纪录新高。又正值疫情爆发以来满一年时间,投资者急于看到公司的业绩表现以及对未来的展望,寻找支撑美股高估值的理由。

自年初以来,分析师对于标普500指数公司的盈利预期更加乐观,将其Q1利润增长预期从去年12月底的15.8%上调至24.5%;预计全年的盈利同比增幅达到26%。

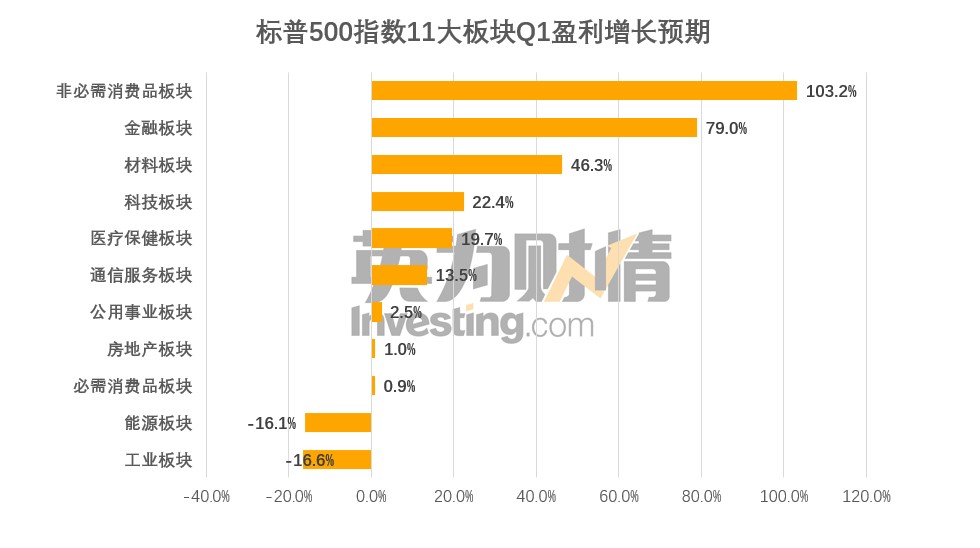

分板块来看,截至4月9日,华尔街预计标普500指数11个板块中有9个板块将实现盈利增长,预计只有工业板块和能源板块盈利会下滑,跌幅料均会超过16%。而非必需消费品、金融和材料三大行业预计会有强劲的盈利增长,预期增幅分别为103.2%、79.0%和46.3%。

三大板块盈利有望实现爆发性增长

值得注意的是,非必需消费品、金融 、材料 这些都是周期性行业,受益于经济体的重新开放。非必需消费品主要包括零售商、服装公司、餐馆和服务供应商,这个板块比较受欢迎的个股包括麦当劳公司 (MCD.US)、耐克 (NKE.US)、星巴克公司 (SBUX.US)等等,此外,像酒店、旅游等公司亦属于该板块。

华尔街对于零售公司在后疫情时代的持续复苏感到乐观。年初迄今,SPDR® S&P Retail ETF 已经累计上涨超过43%。

上周,瑞银发表报告称,这一涨势可能会还持续半年,到9月份之前这个类别的股票可能会有7%至13%的涨幅不等。该投行看好耐克 (NKE.US)、Deckers Outdoor Corp. (DECK.US)、加拿大鹅控股公司 (GOOS.US)、拉夫劳伦(Ralph lauren) (RL.US)、斯凯奇 (SKX.US)、李维斯 (LEVI,US)、PVH Corp. (PVH.US)、美鹰服饰 (AEO.US)、Capri Holdings Ltd (CPRI.US)这几只零售股,因为这些股票不仅有着强劲的增长前景,而且它们结合了有望大幅超越EPS共识预期以及市盈率扩张潜力两大优势。

至于金融股,本周将率先由大型银行股拉开帷幕。SPDR® S&P Bank ETF 今年以来大涨了近26%。银行的坏账拨备金将得以释放,从而在第一季度成为主要的盈利增长来源,虽然净利息收入增长的放缓以及潜在的净利息利润率可能会在一定程度上抵消这些增长。

此外,随着经济的复苏,贷款业务的增长有望成为银行的驱动力。高盛分析师表示,预计银行高管会对今明两年的行情保持乐观态度。德意志银行预计,到2023年和2024年,银行的每股收益将有20%的增长,银行股在未来两至三年还有50%的上涨空间。

去年,由于美联储希望银行在经济低迷时期节省资本,因此对其股票回购和派息施加了限制。不过在上个月,美联储表示正在寻求放宽这些限制,具体取决于银行在年度压力测试中的表现。

高盛最为看好摩根士丹利 (MS.US)、美国银行 (BAC.US)和花旗集团 (C.US);而德意志银行的首选则是美国银行 (BAC.US)、Citizens Financial Group Inc (Rhode Island) (CFG.US)、摩根大通 (JPM.US)、M&T Bank Corp (MTB.US)、Truist Financial Corp (TFC.US)、U.S. Bancorp (USB.US)和富国银行 (WFC.US)。

材料股年内亦有不俗表现。Yardeni Research此前注意到,早在拜登宣布了逾2万亿美元的基建计划之前,材料股就已经大幅上涨,成为标普500指数年内表现最出色的板块之一。截至4月初,标普500钢铁指数上涨了逾50%,标普500铜价指数上涨超过25%。

财报季也可能让人失望?警惕这个逆风因素

但需要注意的是,盈利预期的大幅上调,可能会为这个财报季设定更高的门槛,市场更容易会感到失望。

一个潜在的盈利逆风因素是成本。石油价格几乎是去年的三倍,铜价是原来的两倍,就连玉米价格也同比增长了67%。无论是制造商还是零售商,都在承受着更高的投入成本。ISM制造业价格指数已经达到近十年来的最高水平。摩根士丹利首席美股策略师迈克·威尔逊(Mike Wilson)称,由于生产者价格最近的上涨速度快于消费者价格,因此利润肯定会受到损害。

高盛首席美股分析师戴维·科斯汀(David Kostin)指出:“我们已经知道,供应链价格出现了大幅上涨,不过问题在于,有多少家公司、哪些公司、哪些行业会通过提价将成本转嫁到消费者身上。”科斯汀称,成本上升而导致利润率的下降是在评估2021年企业盈利时必须考虑的因素。

今年以来,金融股、零售股等对经济周期敏感的股票引领了股市的上涨,表明投资者在很大程度上在价格中计入了其复苏前景。一旦业绩或指引不及预期,可能会引发一轮获利回吐行情。

(智通财经编辑:卢梭)

扫码下载智通APP

扫码下载智通APP