异类 Coinbase(COIN.US) :互联网之外的新共识

本文来自微信公众号“Yourseeker”,作者:西昻翔

几年前还在这个行业搬砖时,大家就认为 Coinbase(COIN.US) 是个异类。

作为美国最受欢迎的加密资产交易所,它与大多数对手不一样:极度看重安全性,疯狂追求合规。

创始人叫阿姆斯特朗,早年曾把互联网视为最理想的驱动社会进步的工具,但他说:

“当我大学毕业开始工作时,我觉得自己赶不上这波浪潮了——因为革命已经发生。”

感慨生不逢时的他,自认为会错过互联网的黄金时代。但 2009 年读罢中本聪那篇论文,后又决意从 Airbnb 离职,他所创立的 Coinbase 赶上了另一波浩荡的大潮。

公司成立 9 年之后,Coinbase 终于来到一个新的 milestone。它的抱负从“帮助人们买卖加密货币”开始,终极目标又与加密资产爱好者的最终愿景相呼应——创建一个新的开放式金融系统。

不过就目前而言,它还是很像传统金融服务公司:通过经纪商和交易所的角色赚钱,还充当一部分“银行”的作用。

所以有人认为,Coinbase 陷入了一个“窘境”:作为区块链公司,它希望打造一个去中心化系统;但身为美国资本最雄厚的交易所,它本身却是一个极端中心化的节点。

时值 Coinbase 上市前夜,我们有必要来理解,这一切是如何发生的。

Coinbase 为谁服务?

Coinbase 在招股书中讲明白了自己到底想干什么。摘录关键一段:

“当前的金融体系充斥着高昂费用、延时、不平等以及创新的障碍。在许多国家/地区,公民无法获得可靠的资金、有效的信用体系甚至基本财产权。如果世界经济遵循一套通用的标准,且任何公司或国家都无法操纵,更加公平和自由的环境将加速进步。”

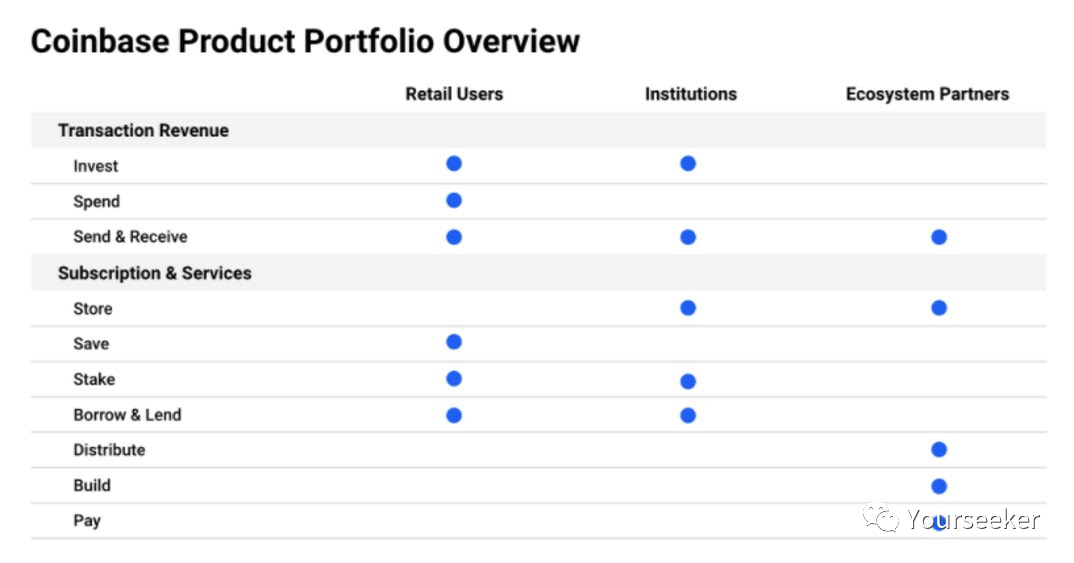

基于这个设想,Coinbase 圈定了 3 类客户:零售用户、机构投资者和生态合作伙伴。

它目前已经做到:帮助个人和机构投资者更便捷、安全地交易和存储各种加密资产,并借由为其提供托管、撮合服务创造新的“网络效应”(事实上这应该只能算“规模效应”)。

下图是其现有的堪称业内最完善和安全的各项功能/服务:

据披露,Coinbase 已在 100 个国家/地区拥有 4300 万零售用户、7000 位机构投资者和 11.5 万合作伙伴。

它还希望做到的是:凭借这样的规模和领导地位,吸引大量合作伙伴并与后者遍布全球的客户建立联系,进一步提高平台价值。

这件事究竟有多大?或者说,该如何理解 Coinbase(作为一家商业公司)的潜在市场规模?

在回答这个问题之前,我们需要了解 Coinbase 收入从何而来。

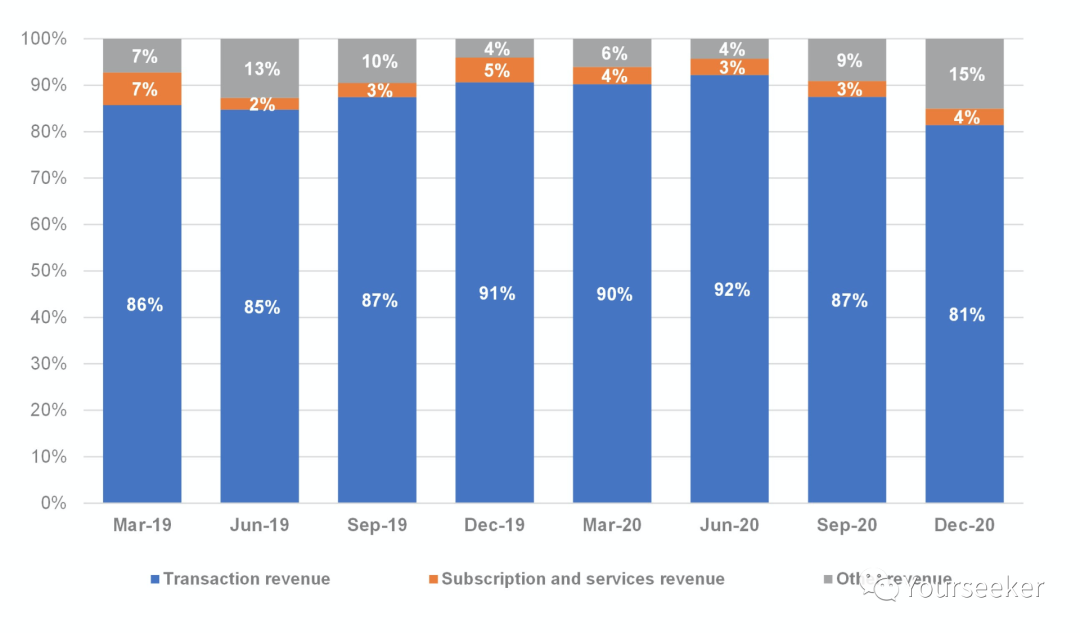

下图是招股书中披露的按类型划分的单个季度收入来源。Coinbase 收入有三:交易费用(蓝色)、订阅服务(橙色)和其他(灰色)。交易费用长期以来占总营收 80% 以上。

交易费用由谁出?机构和散户。截至最近一个月,机构交易量占整体 60% 以上,散户只占 30% 多。

但事实上,散户贡献了绝大部分收入,原因在于二者交易费率相差 20 倍。我做过测算,2019 年散户交易费率在 1.27%,2020 年则上涨到 1.42%;而机构 2019 年只有 0.07%,2020 年反而下降到 0.05%。

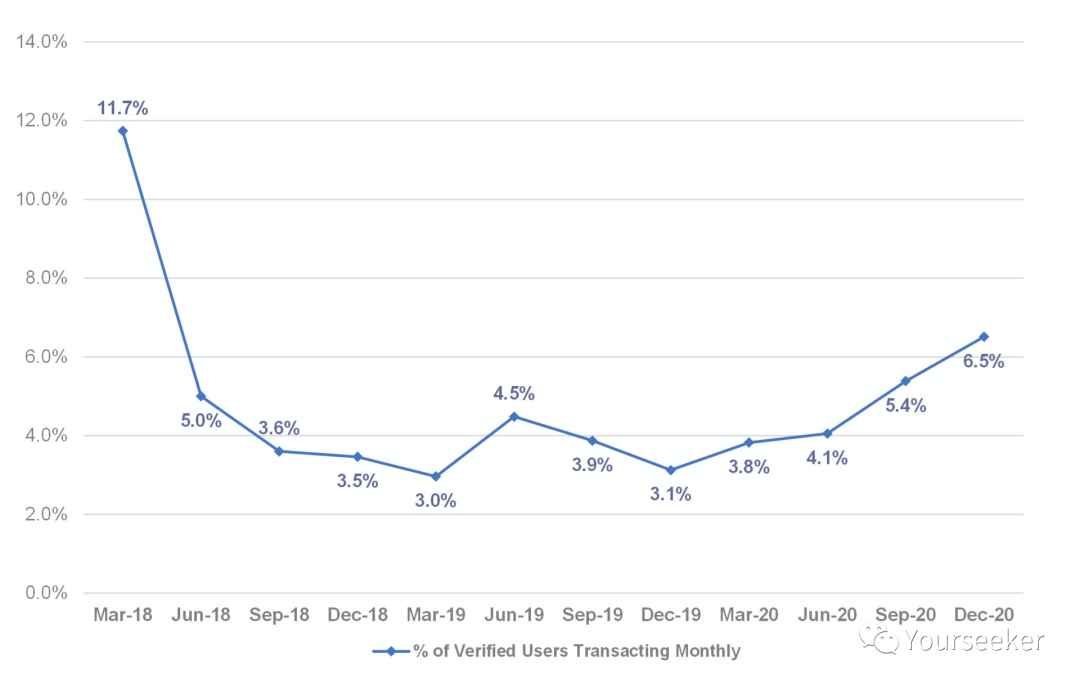

既然散户才是 Coinbase 收入的基本盘,我们有必要了解这个群体的规模、交易体量和频次。

上文提过,Coinbase 目前服务 4300 万散户。2018 年初,每月交易用户占总数的 12%;但截至 2020 年底,只有 6.5% 用户在当月完成交易,即 280 万。

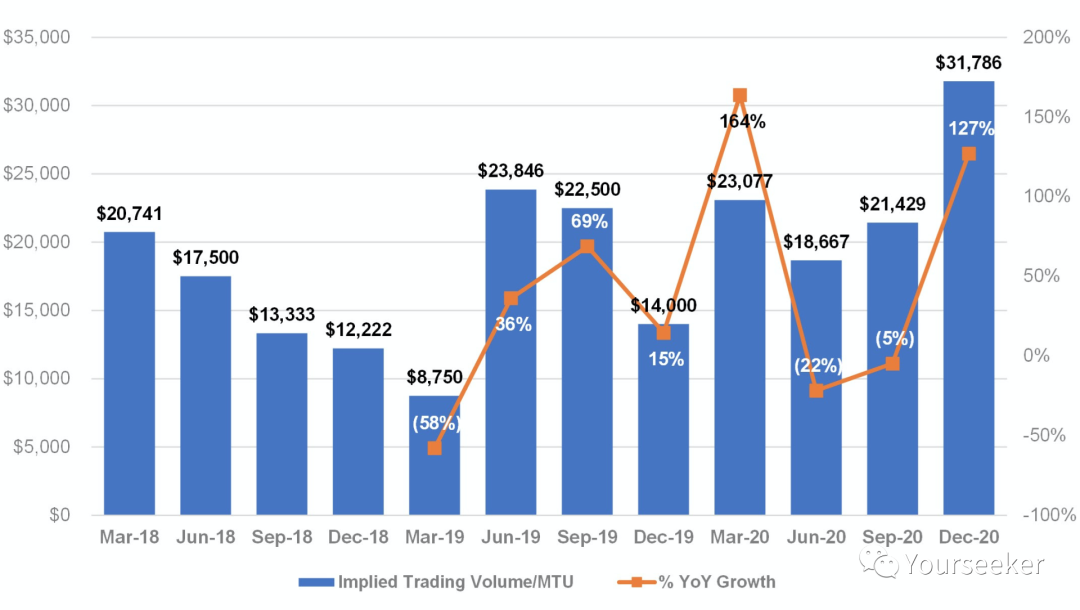

虽然交易频次变少了,但散户们的交易规模逐年上涨。截至 2020 年底,每 MTU(monthly transacting users)交易量接近 32000 美元。折算下来,每个散户单季度贡献 450 美元(32000*1.42%)。

Coinbase 相当自信地表示,全球用户最终将达到 35 亿。考虑到潜在竞争因素,我们打个折,如果它可以吸引 20 亿用户,其中 5% 每月交易,则未来 MTU 约 1 亿。

假设交易费率减半,单季 ARPU 压缩到 225,仅交易费一项,Coinbase 年收入就在 1000 亿美元左右。

回归现实。Coinbase 2020 全年营收 13 亿美元,同比增长 139%,利润率高达 41%;平台资产从 170 亿激增至 900 亿+,同比增长 432%;交易量也从 799 亿暴涨到 1931 亿,同比增长 142%。

最后值得一提的是,Coinbase 当前业务模型中存在一个矛盾:其大部分收入来自交易费用,而交易费用与加密货币价值波动高度相关。问题在于,加密货币的价格波动恰恰是更广泛人群接受它的最主要障碍之一。

Coinbase 认为这不是问题。它的原话是:

“从长远看,市场参与者会进一步多元化,增加对更多种类加密资产的支持。这些因素将有助于我们交易量构成的多元化并降低加密资产价格波动率,从而导致交易收入波动性的降低。此外我们预计,未来收入来源将更多转向订阅和服务收入,这也有助于减少经营业绩的波动。”

神奇的 Coinbase 效应

交易所的核心是,既要成为法币和加密货币之间的流畅通路,又要为加密货币交易提供充足流动性。因此安全性、合规性和易用性是重中之重。

安全性方面,尽管加密资产本身非常安全,但过去十年,交易所行业具有“悠久”的被黑客攻击、被诈骗、被跑路历史。最著名的一次是 Mt. Gox 在 2014 年初丢失 850000 个 BTC,当时价值 4.5 亿美元,今天价值超 500 亿美元。

至于合规性,鉴于加密行业本身的特殊创新以及各国(甚至美国各州政府)法律的不完善、不统一,要符合诸多法规要求实为不易。

但 Coinbase 在安全性、合规性和易用性方面下了很大功夫。这些为其超然地位奠定了基础,也间接造就了神奇的 Coinbase 效应。

简单来说,加密资产的价格波动很大程度上受益(也受困)于流动性,当更易于交易时,加密资产价格往往会上涨,这就是“流动性溢价”。而一旦被 Coinbase 选中并列为可交易币种,这种凶猛的“流动性溢价”更令人咂舌。

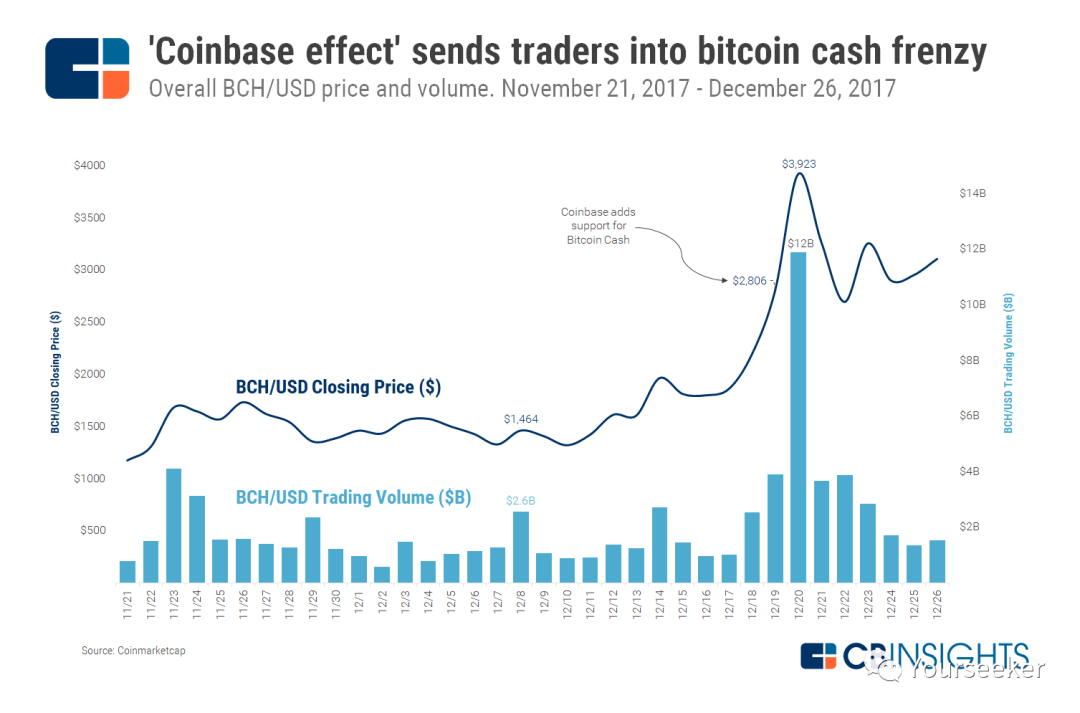

一个例子是 BCH。美东时间 2017 年 12 月 19 日晚上 7 点,Coinbase 列出了平台第四项加密资产:BCH。随后全球各大交易所该币种的交易量猛增。

第二天,BCH 在部分交易所收盘价 4000 美元,高于两天前的约 2200 美元。交易量也从 12 月 18 日的 $25 亿飙升至 12 月 20 日的近 $120 亿,增长了 380%。

除 BCH 之外,LTC 上市当天暴涨 30%,ETH 上市时斩获 14% 涨幅,也都是例证。甚至后来有传言称 Coinbase 即将上市 XRP,导致该币种一时间价格飞速上涨。此后不久阿姆斯特朗发表声明称公司“尚未决定增设 XRP 交易”,价格转瞬下跌。

Coinbase 的盟友们

除去本身业务规模和行业号召力之外,Coinbase 的盟友也堪称梦幻。

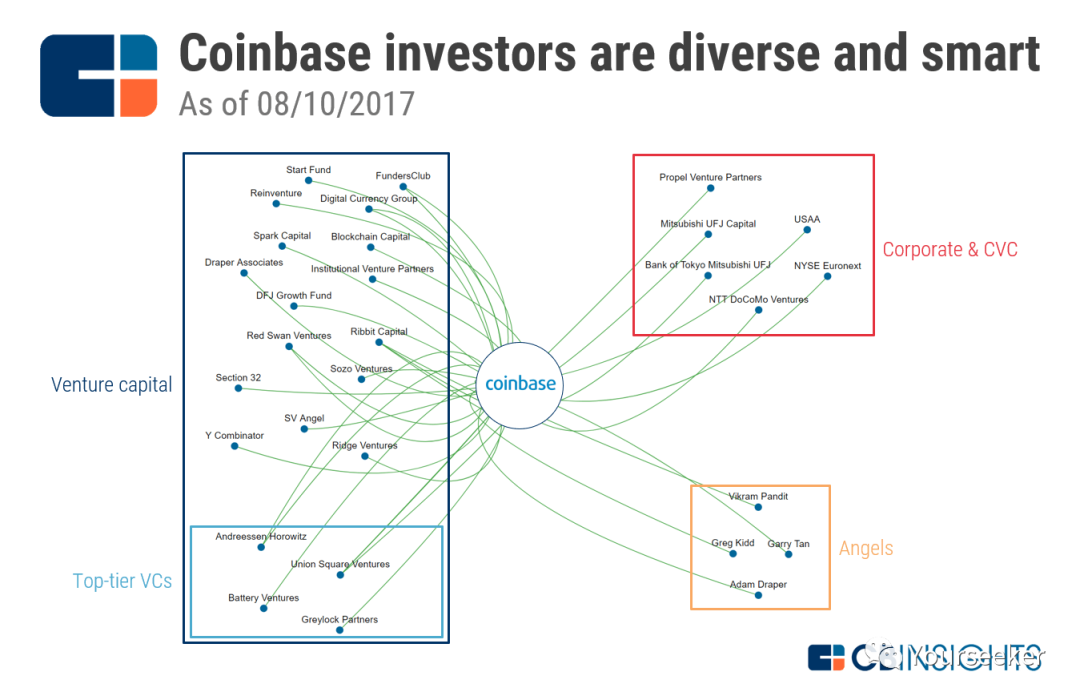

事实上,交易所业务本身利润丰厚,几乎无需筹集额外现金。但据 Pitchbook 数据,自 2012 年以来,Coinbase 总共有过六次股权融资,收拢了几乎所有能为公司发展助力的关键角色。

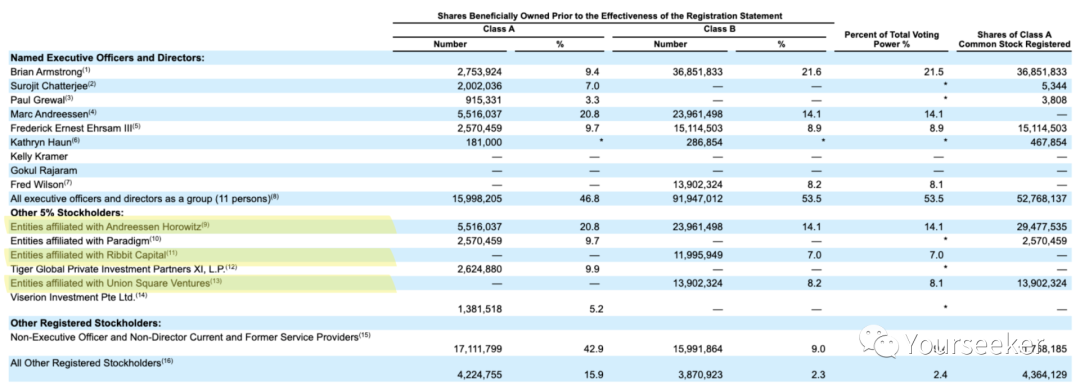

VC 方面,至今持股 5% 以上的外部股东包括 A16Z(15.8%),昔日联合创始人&后来加密基金 Paradigm 创始人 Fred Ehrsam(9.5%),USV(7.5%)和 Ribbit Capital(6.4%)。

尤为一提的是 A16Z 和 USV。如果你过去五年持续关注加密货币的融资热潮,就会明白它俩的出现根本不足为奇,因为二者本就是该领域最活跃的投资者。

两家公司已多次合作,代表作包括 Uniswap,Dapper Labs(CryptoKitties 和 NBA Topshot 背后的团队),Filecoin 和加密对冲基金 Polychain,Blocktower 和 MetaStable 等。

Coinbase 和 USV 的缘分始于 2013 年 5 月的 A 轮投资;六个月后 A16Z 加入,推动 B 轮融资。

USV 这边的负责人是 Fred Wilson,作为加密领域的最重要人物之一,他加入了 Coinbase 董事会。

而 Coinbase 和 A16Z 之间则有着更千丝万缕的联系。以四人为例:

Balaji Srinivasan:创业时被 A16Z 投资,后加入 Coinbase 担任首位 CTO,同时为 A16Z 服务。

Asiff Hirji:曾加入 Coinbase 任总裁兼 COO,同时为 A16Z portfolio 提供策略及服务。

Chris Dixon:负责 A16Z 加密基金,推动 A16Z 在 2013 年向 Coinbase 投资 2500 万美元。

Katie Haun:Dixon 在 A16Z 加密基金的合伙人,前联邦检察官,后于 2017 年 6 月成为 Coinbase 首任独立董事。

某种程度上说,这就是硅谷的运作方式:投资者与其 portfolio 创始人建立密切的个人关系,于是未来有了更多可能性。

其他赢家包括专投金融领域的 Ribbit Capital,擅长后期的 Tiger Global,专注加密领域的 Paradigm,以及最初孵化 Coinbase 的 YC。

另外,鉴于此次上市的特殊性,上市之时 USV 和 Ribbit 出手了部分股票,A16Z 和 Paradigm 选择了加仓。

除去 VC 之外,Coinbase 也吸引来众多 CVC 投资者的兴趣。

纽交所和美国航天局于 2015 年 1 月参与 7500 万美元 C 轮融资。Coinbase 表示“希望通过纽交所的全球分销能力和市场帮助继续增长”,于是就在同月,面向专业投资者的“Coinbase Exchange”正式推出,稍后其更名为“全球数字资产交易所(GDAX)”。

同年 11 月,美国航天局与 Coinbase 合作,允许他们的客户在登录美国航空航天局帐户时监控其加密资产钱包余额。

此外,日本东京三菱 UFJ 和老牌电信公司 NTT DoCoMo 也在 2016 年 7 月参与了 Coinbase 的 C-III 轮融资。当时,Coinbase 表示希望扩展到日本市场,但是这种扩张尚未发生。

结尾

在我看来,Coinbase 其实已经代表了这个疯狂的行业里最不疯狂的一面。但他们将加密货币及其背后技术视为使投资、借贷和交易更快、更便宜、更平等的工具,希望这些工具铸造新的银行帝国的梦想,和大多数创业公司相比,也已经有点疯狂了。

公允地说,BTC 等应用还没有真正发挥作用,或者说,至少没有按照我们所预期的那样发挥作用。但阿姆斯特朗和他的同事们为此奠定了基础,他们还没有完全成功的是说服整个传统金融世界相信加密货币是必不可少的技术。

(智通财经编辑:卢梭)

扫码下载智通APP

扫码下载智通APP