成立不到10年,市值碾压百年投行高盛和贝莱德的CoinBase(COIN.US),泡沫巨大

本文来自公众号“美股投资网”

第一大市值的比特币、第二大市值的以.太.坊、第三大市值的币安币均创出价格的历史新高。

比特币突破64000美元关口,最高触及64800美元,创下历史新高。

公司简介

Coinbase(COIN.US)提供比特币和以太坊的交易服务,共提供超45种加密资产的交易服务,收取的相关费用占营收比例的86%。该公司上周公布,其第一季度收入涨幅高达847%,狂敛18亿美元。

目前,Coinbase的用户量和收入远超许多华尔街巨头,而且预期利润比任何一家传统行业交易所都更高。

Coinbase是美国第一家有牌照的比特币交易所。Coinbase极度重视合规工作,坚持与政.府密切的联系,在美国多个州都拥有数字货币交易牌照(MSB),甚至拥有英国和爱尔兰央行的数字货币牌照。

DPO上市

此次COIN采取直接挂牌的方式进行上市。直接上市指只需简单登记股票,即可自由交易。意味着公司一般不会新发行股份来融资,即老股东将通过转售一部分股份来实现交易。

直接上市可以不用聘请承销商,没有询价、定价和分配环节,也没有限售期,公司可以直接挂牌上市交易老股。

在传统IPO过程中,对于原始股东和内部员工通常会设置180天的禁售期,DPO则没有这个限制。

1000亿是什么概念

今年在私募股权市场交易的价格区间为200至375美元,1月至3月15日的平均值为343.58美元,按照最新的总流通股本计算,对应估值为676亿美元,此前最高估值一度达到900亿美元。(美股投资网 TradesMax)

纳斯达克给了Coinbase每股250美元的参考价格,Coinbase称,完全稀释后的股票数量为2.613亿股。根据250美元的参考价格计算,在完全稀释的基础上,公司估值将达到约653亿美元。

也就是说已经超越目前市值为626亿美元的纽约证券交易所的母公司洲际交易所。

如果以1000亿美元的市值计算,则价格为393美元。今日COIN最高价至430美元。

纵向来看,Coinbase在2018年启动融资的时候,市值只有80亿美元。那就是不到三年的时间内,它的市值翻了12倍不止。

1000亿什么概念?碾压百年投行高盛,贝莱德,通用,Target。

横向来看,这个市值将超过全球任何一家传统交易所。超过全球任何一家传统交易所运营商,是纳斯达克市值的4倍,比纳斯达克和纽交所母公司ICE的市值加总还要多,更是大幅超越Facebook和Uber刚上市时的估值。而这家公司在2018年启动融资时的估值仅80亿美元。那就是不到三年的时间内,它的市值翻了12倍不止。

多空分歧之大

与传统的金融资产不同,数字货币的最大特点就是价格极具波动性。并且,无论朝哪一个方向,波动都非常迅速,Coinbase在招股说明书中关于波动性风险的要点足足列出了27条,包括投资者的信心变化、社交媒体的负面宣传、监管问题、技术问题等。

也就是说,在Coinbase给资本市场讲述的故事中,其基础资产高度不可预测,对盈利质量、客户留存率和运营效率的传统基本面分析基本不会对进行估值有多大帮助。

Coinbase在2017年的投资人之一、风投公司Battery Ventures合伙人Roger Lee认为,在数字货币领域,没有什么市盈率是合理的。

Moffett Nathanson的分析师Lisa Elldis给出了高达600美元的12个月目标价,相当于1230亿美元的市值。按2023年预期销售额计算市销率为18倍。

在她看来,Coinbase是加密货币领域的市场领导者,投资前景一片向好,但由于市场本身不够宽广,风险很大。她说明,这些股票“不是给胆小鬼准备的”,不适合较为风险厌恶的投资者买入。

Elldis在研报中写道,“第一季度Coinbase销售额达到18亿美元,比2020年全年销售额13亿美元高出40%,可能正在接近峰值,为了谨慎起见,我们认为加密货币的价值变化仍将是周期性的,因此2022年Coinbase的销售额有可能比2021年低35%以上。

Elldis认为接下来一年市值将增加一倍多,达到3.65万亿美元。到2026年,预计该市场市值将扩大到11万亿美元。

投资研究公司New Constructs认为,加密货币平台的整体估值都过高了,随着市场成熟化和更多竞争者加入,Coinbase的高利润必然遭蚕食,1000亿美元的荒谬估值只会让他们无法实现预期利润。

New Constructs给出的估值为189亿美元,比1000亿美元的预期估值下降81%。

“零竞争”

2019年末发生的“零竞争”现象(包括股票交易费用)很可能会进入加密货币交易领域。

加密市场还非常年轻,预计会有更多的公司争夺Coinbase今天所享有的利润。随着加密货币市场的成熟,预计Coinbase的交易利润率将急剧下降。

鉴于该公司高度依赖交易费用,去年96%的净收入都来源于此,一旦爆发价格战,Coinbase的收入势必受到冲击。

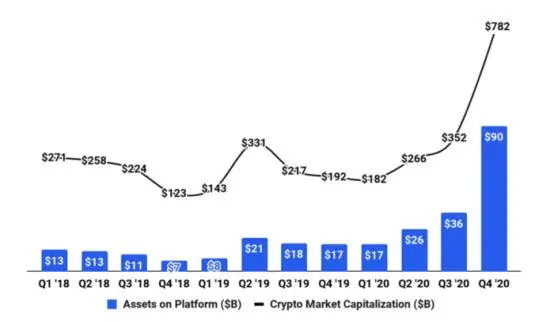

Coinbase用户近三年的发展情况

就目前来看,Coinbase作为头部企业,收取的交易费用也是最贵的。信息显示,假设投资者想要以市价购买100美元的比特币,Coinbase收取3.49美元的费用,而Kraken的收费是1.5美元,Bitstamp只收0.5美元。

基于市场竞争而狂砍交易费用这种事在股市上已经屡见不鲜,很多经纪公司都已经零佣金了。

2020年,Coinbase收取的费用占每笔交易的0.57%,交易收入总计11亿美元,交易量为1930亿美元。2020年,这些交易费用总计占总收入的86%。

但Gemini、Bitstamp、Kraken、Binance等竞争对手可能会提供更低或零的交易费用,作为抢占市场份额的策略,这将开启2019年末股票交易费用的“竞底竞争”。

例如,如果Coinbase的收入占交易量的份额降至0.01%,相当于传统证券交易所,那么预计21年第一季度的交易收入将只有3,500万美元,而不是预计的15亿美元。

为了了解Coinbase的竞争地位有多么难以维持,我们可以看看Coinbase的交易收入占21年第一季度交易量的比例,它比纽约证券交易所(New York Stock Exchange)的洲际交易所(Intercontinental Exchange)和纳斯达克(Nasdaq Inc.)的交易收入高出46倍。在一个成熟的市场中,Coinbase维持如此高费用的可能性非常低。

是否可达未来利润预期

高达1000亿美元的估值是几乎不可能达到未来的利润预期。尽管Coinbase的收入在过去12个月大幅增长,但该公司几乎没有机会达到未来的利润预期。

与1000亿形成鲜明对比的是,Coinbase在运营方面的数据看起来简直微不足道:去年全年收入才12.8亿美元,经调整后利润只有5.27亿美元。即使按照公司预计的一季度利润将是去年的两倍多,那也才7亿至8亿美元。

据测算,按照Coinbase第一季度的预期低端,其12个月远期市盈率约为90倍。相比之下,纽交所母公司ICE的市盈率约31倍,纳斯达克市盈率约27倍。

成长持续性

Coinbase在其S-1中指出,“加密货币有可能像互联网一样具有革命性并被广泛采用。”虽然这样的声明可能导致基于“增长故事”的高估值,但现实是加密货币市场仍远未成为“主流”。

根据数据分析公司CivicScience的数据,66%的美国成年人对加密“不感兴趣”,18%的人“从未听说过”。同样,公民科学发现,虽然投资加密货币的人数在迅速上升,但仍处于较低水平,仅占美国成年人的9%。

虽然不能否认数字货币交易热情的持续高涨确实会在可见的未来进一步推高Coinbase的业绩,但对于投资者而言,最关键的问题是:这些业绩究竟是预示着未来的趋势,还是只是昙花一现?

Coinbase的盈利模式主要是从数字货币交易中收取费用。风险在于,如果数字货币价格崩跌或者长期低迷亦或是盘整,导致整体交易量显著下滑,那么Coinbase的估值及股价将不可避免地受到直接拖累。

监管风险

此外,监管风险也不能忽视。无论是美国财长耶伦还是欧央行行长拉加德,都已经公开对利用数字货币进行洗.钱.等.违.法.行.为发出了厉声警告。

Coinbase也在招股说明书中明确写道:“高度的监管不确定性”是公司业务的主要担忧之一。他们还强调,全球各地监.管机构都在加强对数字货币的审查。

内在周期性

至于盈利持续性的问题,从本质上来说,数字货币也和其他一些资产一样,具有内在的周期性。

根据Coinbase的估计,数字货币价格暴涨之后陷入大幅下跌的情况每两到四年发生一次。自2010年以来,已经出现了四个主要的价格周期。这意味着,Coinbase的收入及其股价也很有可能是周期性的。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP