浙商证券:李宁(02331)Q1流水再超预期,国货龙头势不可挡

本文转自微信公众号“纺服新消费马莉团队”。

报告导读

李宁(02331)21Q1流水再超预期,相较19年增长50%~60%中段,表现强势。继续看好公司借新疆棉契机提升市占率,向海外品牌发起冲击。

投资要点

公司公告21Q1流水,终端销售再超预期

李宁公布21Q1流水,相较20年公司一季度整体流水增长80-90%高段,其中线下平台录得80%-90%低段,线下直营增长90%-100%低段、线下批发增长80%-90%低段;线上部分增长约100%。

相较于19Q1,公司全平台流水增长50%~60%中段,其中线下平台增长40~50%低段,线下直营增长20%~30%高段、线下加盟增长40%~50%中段;线上部分增长120%。公司Q1流水在新疆棉事件以及肖战代言的催化下,相较1~3月中旬时线下35~39%增长,线上70%增长的数据再次大幅提升。

同时从折扣角度,公司Q1整体折扣相较19Q1仅下滑1pct+,相较截止3月中旬时表现同样继续改善明显。公司的库存也一直维持在非常健康的水平。

我们认为公司作为国潮代表,其充分受益于此次新疆棉事件带来的利好。

经营效率改革持续,期待公司持续抢占市场

我们认为公司从20年疫情中迅速恢复并在新疆棉事件中的爆发式增长充分表明了公司目前不断向上的品牌状态。一方面在潮流趋势上,代表公司整体形象的中国李宁在一季度流水继续翻倍同时保持9折以上的高折扣率,整体趋势继续保持;另一方面,我们期待公司在供应链整合、专业技术创新、零售效率提升以及运动营销资源这些体育用品的核心领域的持续深耕。

回顾过去三年,李宁在品牌年轻化、时尚化以及经营效率改善上已经获得了超预期的成功。我们认为公司在目前良好的向上状态下,正积极改善自己作为体育用品公司的核心能力,这将成为公司能否真正成长为中国最一流专业运动品牌的根本。

盈利预测及估值

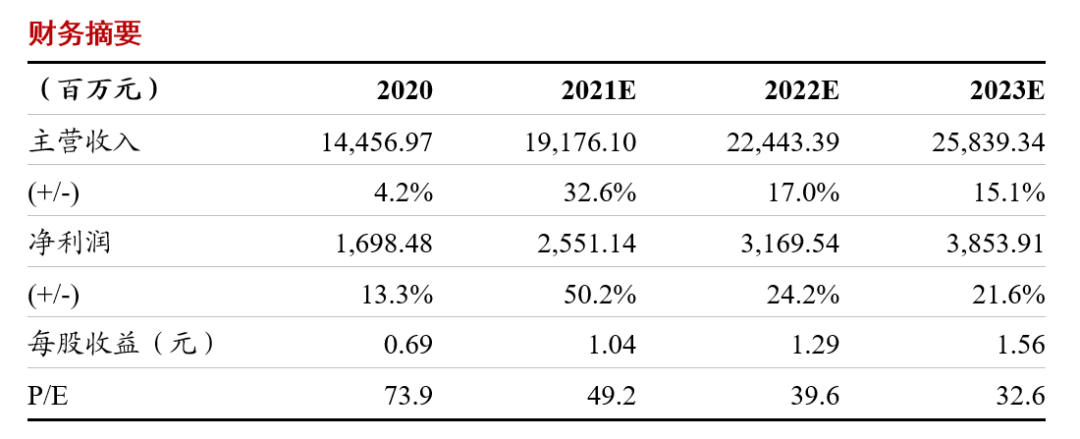

在21Q1出色的流水下,我们再次上调公司21~23年业绩预期,预计归母净利润25.5/31.7/38.5亿元,同比增长50%/24%/22%,对应 PE49/40/33X。我们认为公司目前品牌力和运营效率改善带来的成长逻辑在未来几年仍旧非常清晰,维持“买入”评级。

公司在中国体育服饰这一仍在健康增长的市场下仍有明确的市占率提升空间,我们期待其借着此次新疆棉事件带来的契机进一步强化自己的核心能力,向海外品牌发起冲击,达成中国一流专业运动品牌的最终愿景。

风险提示:疫情恶化超出预期,终端零售不及预期

财务摘要

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP