海通证券2021基金一季报点评:银行、化工和电子市值占比明显上升

本文来自“股市荀策”。

核心结论

①21Q1偏股型基金份额大幅上升,仓位略下降,结构上更加均衡。

②21Q1基金重仓股中茅指数成分股持股市值占比环比下降1.5个百分点至47.7%,相对自由流通市值基准的超配比例环比下降1.2个百分点至22.2%。

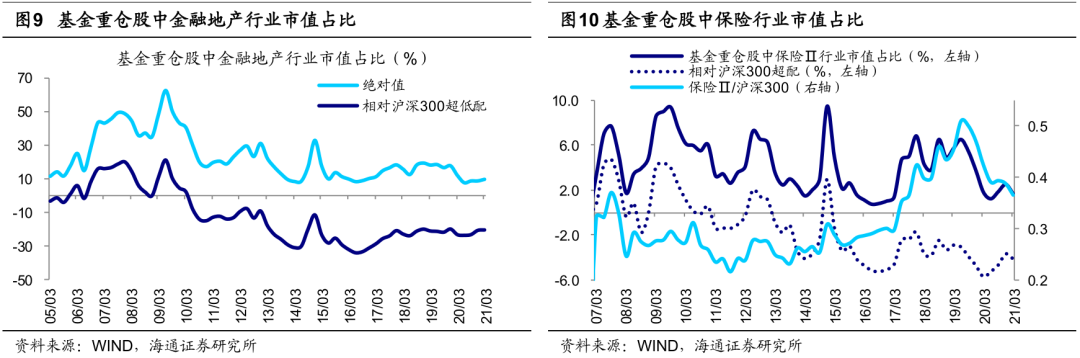

③21Q1基金重仓股中银行、化工和电子市值占比明显上升,分别上升2.3、0.9和0.6个百分点;电气设备、保险和家用电器市值占比明显下降,分别下降1.8、0.8和0.7个百分点。

减配茅指数——基金2021年一季报点评

截止2021年4月22日下午1点,3298只普通股票型、偏股混合型以及灵活配置型基金中2983只已披露2021年一季报,披露率超过90%,已具备代表性,因此我们以此数据为样本进行分析。

1.整体:份额大增,仓位下降

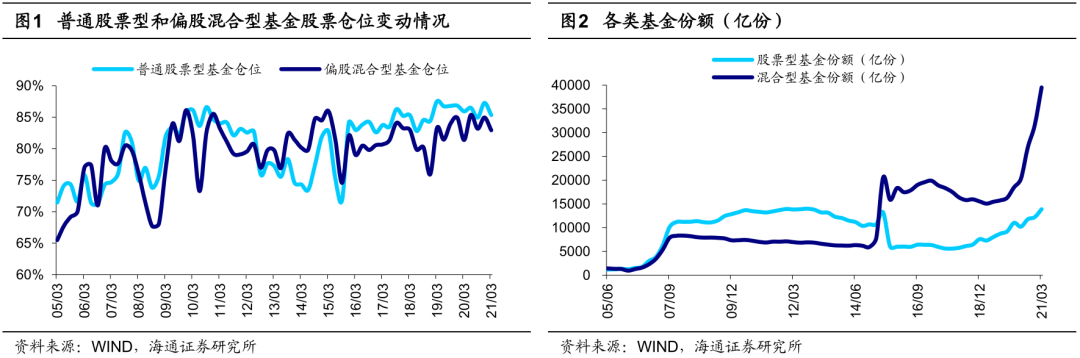

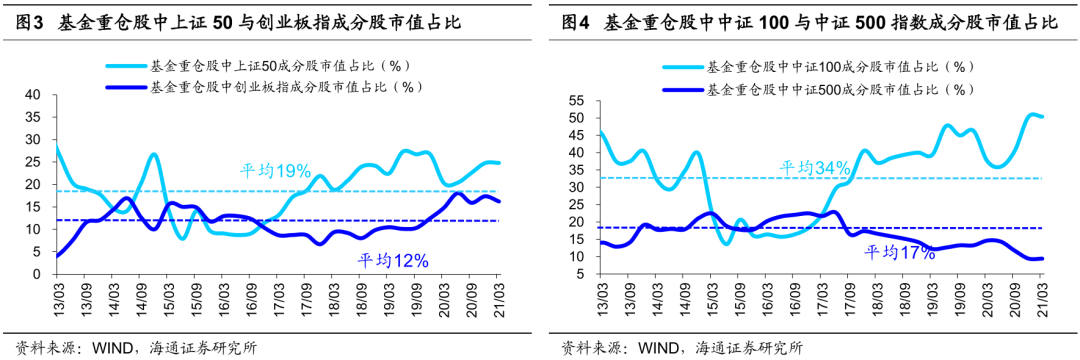

21Q1主动偏股型基金份额大幅上升,仓位均下降。从份额看,21Q1普通股票型、偏股混合型、灵活配置型基金份额分别为4500、23000、8700亿份,较20Q4分别增加600(17%)、5500(31%)、600(8%)亿份。规模上21Q1普通股票型、偏股混合型、灵活配置型基金资产净值分别为7400、32000、14300亿元,较20Q4分别增加400(6%)、3000(10%)、300(2%)亿元。

从仓位看,21Q1普通股票型、偏股混合型、灵活配置型基金仓位分别为85.3%、82.9%、61.9%,较20Q4分别下降1.9、2.0、2.1个百分点,仓位整体下降。当前基金仓位均处于历史较高位,普通股票型基金仓位处于05年以来由低到高82%的分位,偏股混合型分位数为74%。

2.风格:趋于均衡

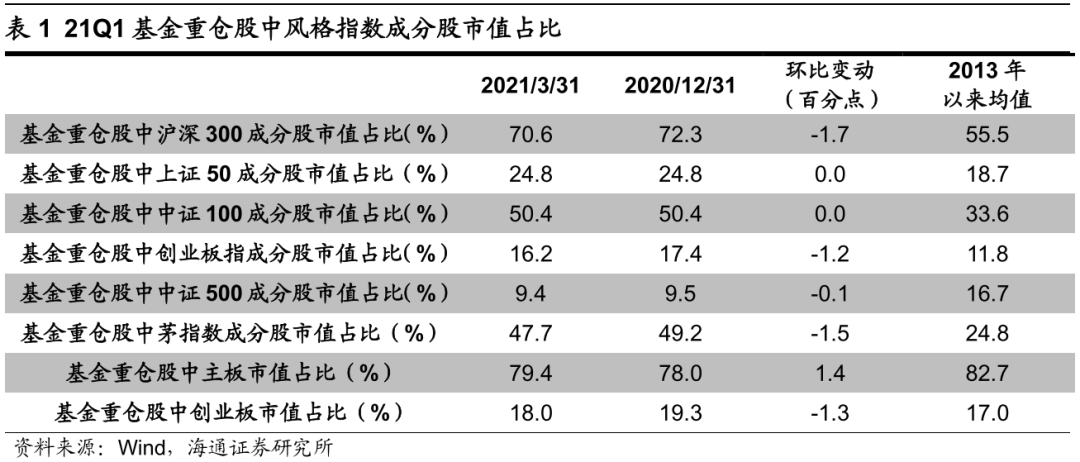

截止21Q1,主动偏股型基金重仓股中A股市值占比为86.9%,港股市值占比为13.1%,相较20Q4港股市值占比环比上升3.9个百分点。

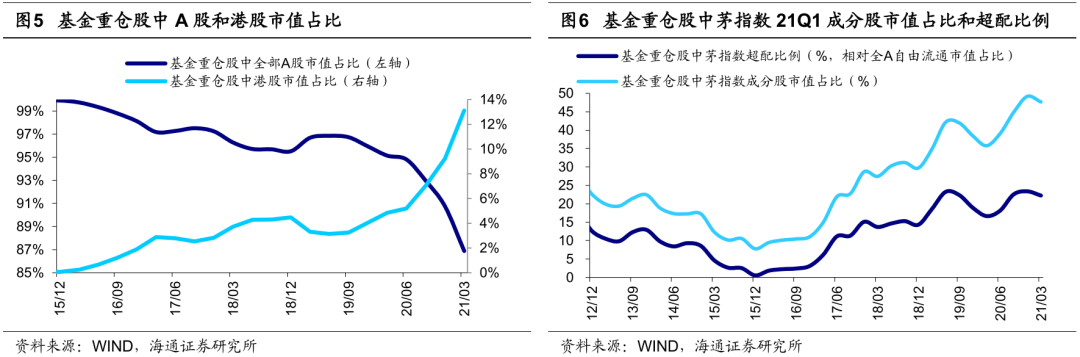

剔除港股后,从风格指数来看,我们以创业板指和中证500代表成长股,以上证50和中证100代表价值股来判断基金的风格偏好。依据21Q1基金重仓股统计情况,相较20Q4,风格变化不大。具体来看,上证50和中证100成分股市值占比和20Q4相比基本持平。2013年以来是一轮完整的风格轮换周期,13-16年为成长占优,16-19年中为价值占优,19年中至今为成长占优,21Q1中证100成分股市值占比与上季度持平,为50.4%,高于2013年以来的均值33.6%,处于12Q4的水平;上证50成分股市值占比与上季度持平,为24.8%,高于2013年以来的均值18.5%,处于14Q4的水平;中证500成分股市值占比环比下降0.1个百分点至9.4%,低于13年以来的均值16.7%,处于12Q1的水平。

考虑到基金重仓股中指数成分股的市值占比会受到成分股股价变动的影响,即某类成分股占比的上升可能只是因为成分股股价上涨而非成分股持股数提升,我们用成分股市值占比相对全部A股总市值中成分股占比(简称“超配”)来剔除部分股价变动的影响。以超配角度看,21Q1基金重仓股中上证50成分股相对总市值基准的超配比例环比下降0.2个百分点至1.0%,高于2013年以来的均值-9.5%,处于12Q1的水平;中证100超配比例环比下降0.3个百分点至11.1%,高于2013年以来的均值-6.6%,处于12Q1的水平;创业板指超配比例环比下降0.6个百分点至9.2%,高于13年以来均值7.9%,处于14Q2的水平;中证500超配比例环比下降0.2个百分点至-3.8%,低于13年以来的均值3.5%,创历史新低。

此外我们以茅指数持股市值占比来衡量基金对超大市值个股的偏好,截至2021/3/31茅指数成分股为41家各行业龙头公司,均为市场关注的焦点,其中总市值最小的为晨光文具(约850亿元),最大的是贵州茅台(约25000亿元),成分股总市值均值约为4400亿元。观察历史上基金对茅指数的配置变化,可以发现16年后基金对龙头股的偏好在不断强化,茅指数相对自由流通市值基准的超配比例从15年底的0.6%持续升至当前的22.2%。

相较20Q4,21Q1茅指数当前成分股市值占比环比下降1.5个百分点至47.7%,高于13年来的均值24.8%。从相对自由流通市值基准的超配比例来看,21Q1茅指数超配比例环比下降1.2个百分点至22.2%,高于13年以来的均值11.8%。结合市值占比和超配比例两者的环比变化,可以发现基金在21Q1茅指数整体下跌的情况下进一步减配了其成分股。

从板块来看,21Q1基金重仓股中,主板市值占比自20Q4环比上升1.4个百分点至79.4%,低于2013年以来的均值82.7%,处在14Q2水平;创业板市值占比环比下降1.3个百分点至18.0%,高于2013年以来的均值17.0%,处在14Q1水平。

3.行业:加银行、化工,减电气设备、保险

我们根据新财富的行业分类标准将大类行业进行划分,其中大金融行业包括银行、券商、保险与房地产,大消费类行业包括农林牧渔、家用电器、食品加工、白酒、纺织服装、轻工制造、医药生物、商业贸易、休闲服务,科技行业包括电子、计算机、传媒和通信,制造行业包括机械设备、国防军工、电气设备、汽车、建筑装饰,能源与材料行业包括采掘、有色、钢铁、化工、建筑材料、公用事业、环保工程及服务、交通运输。

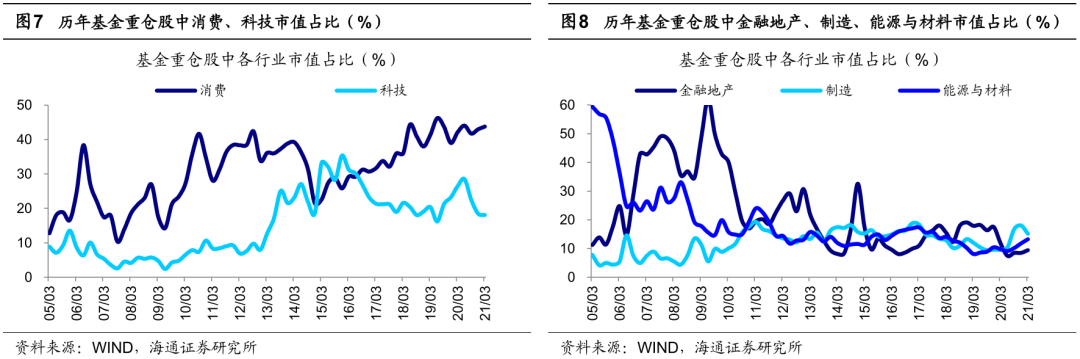

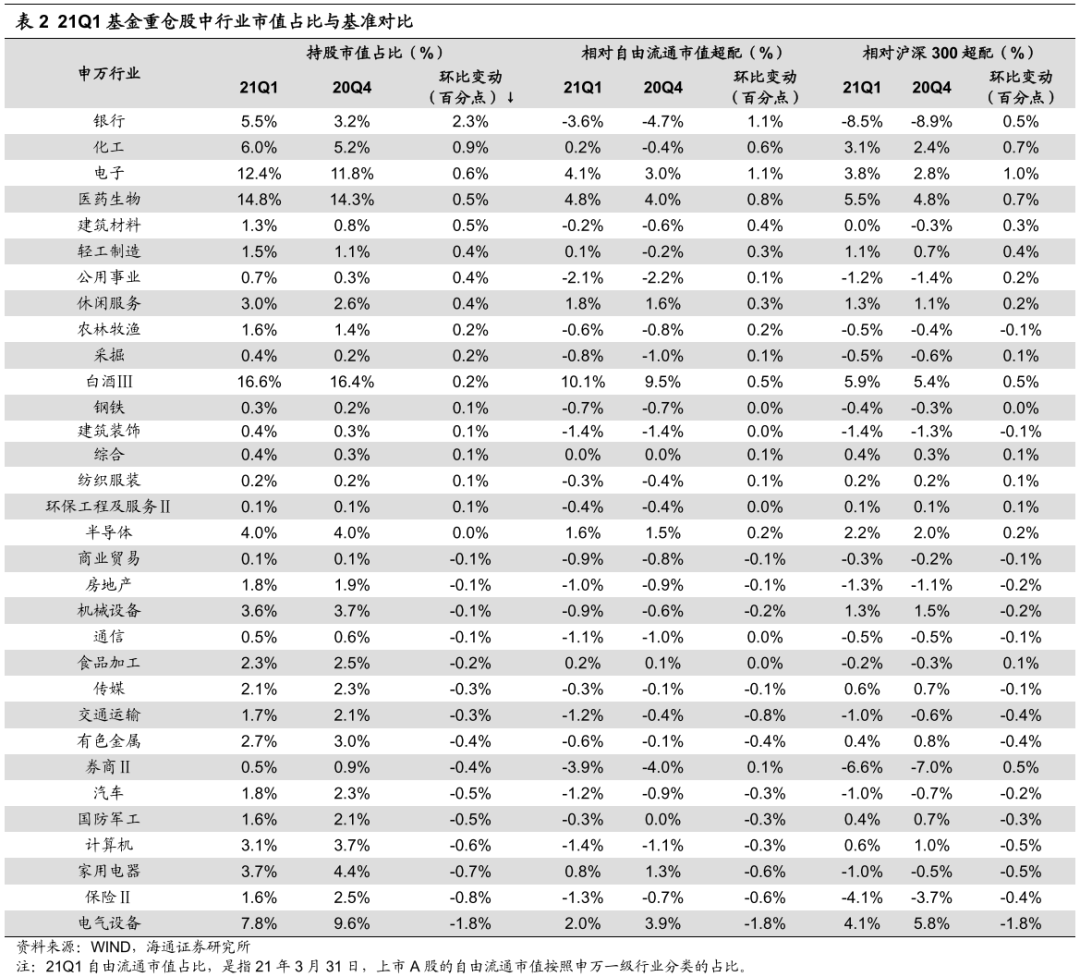

分析基金重仓股中各大类行业情况, 21Q1基金重仓股中制造行业占比下降2.9个百分点至15.1%,科技市值占比环比下降0.4个百分点至18.1%,消费类行业市值占比上升0.8个百分点至43.8%,金融地产行业占比上升0.9个百分点至9.4%,能源与材料行业占比上升1.4个百分点至13.2%。

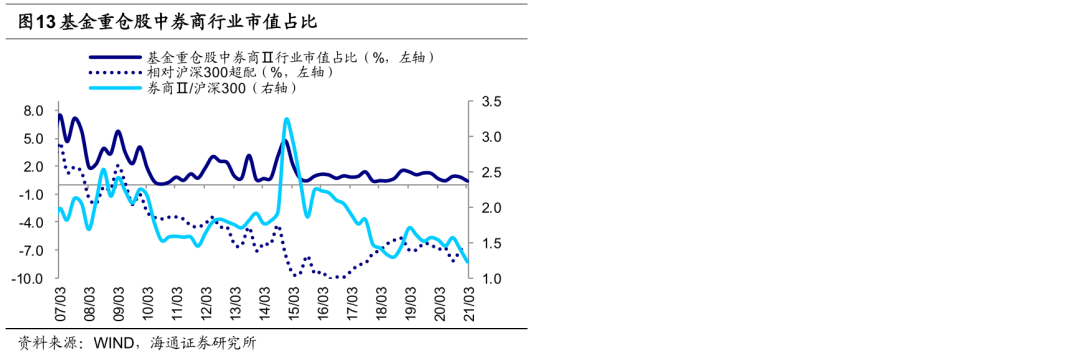

行业层面上,以超配比例的绝对数值来看,相比沪深300行业市值占比,21Q1基金重仓股中白酒、医药生物和电气设备超配力度居前,分别超配5.9、5.5、4.1个百分点,银行、券商、保险低配最明显,分别低配8.5、6.6、4.1个百分点。

以季度变化看,21Q1基金重仓股中银行、化工和电子市值占比(相对自由流通市值超配比例)明显上升,分别上升2.3(1.1)、0.9(0.6)和0.6(1.1)个百分点,三个行业市值占比合计增加3.8个百分点;电气设备、保险和家用电器市值占比(相对自由流通市值超配比例)明显下降,分别下降1.8(1.8)、0.8(0.6)和0.7(0.6)个百分点,三个行业市值占比合计下降3.4个百分点。

4.大金融:加银行,减保险券商地产

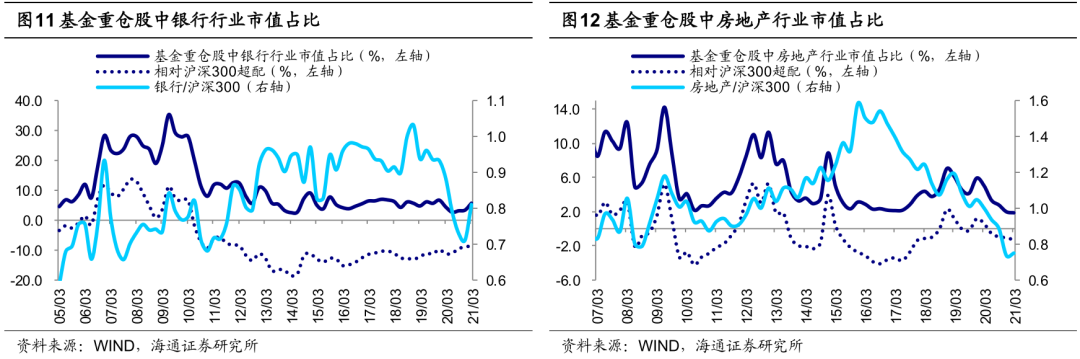

21Q1基金重仓股(剔除港股)行业分布中,大金融行业(包括银行、券商、保险与房地产)市值占比环比上升0.9个百分点至9.4%,低于2013年以来的均值13.7%。从超低配的角度来衡量,与沪深300相比,金融地产行业超配比例上升0.2个百分点至-20.7%,目前处在14Q3的水平。

子行业中,21Q1银行持股市值占比环比上升:银行持股市值占比上升2.3个百分点至5.5%;保险、券商和房地产持股市值占比下降:保险持股市值占比下降0.8个百分点至1.6%;券商持股市值占比下降0.4个百分点至0.5%;房地产持股市值占比下降0.1个百分点至1.8%。

从相对沪深300的超低配比例来看,基金配置金融四大子行业的比例均较低:银行低配8.5个百分点,券商低配6.6个百分点,保险低配4.1个百分点,房地产则低配1.3个百分点。

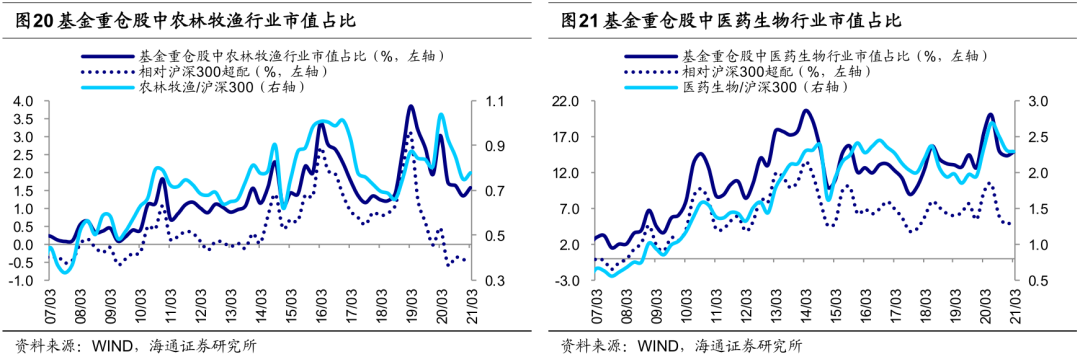

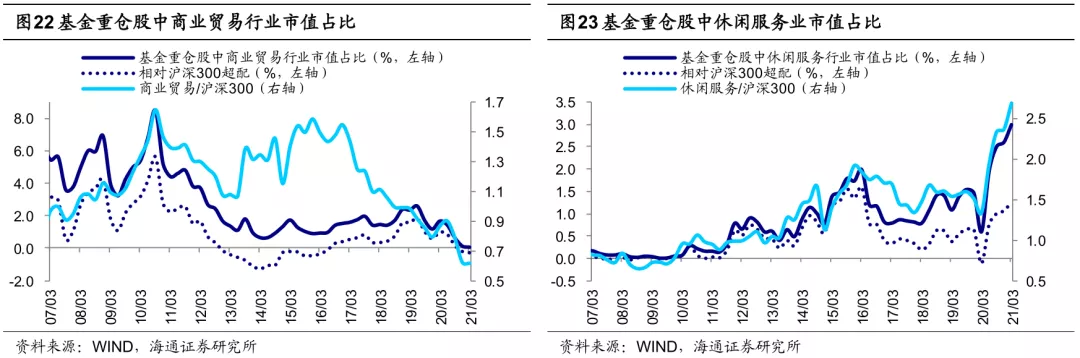

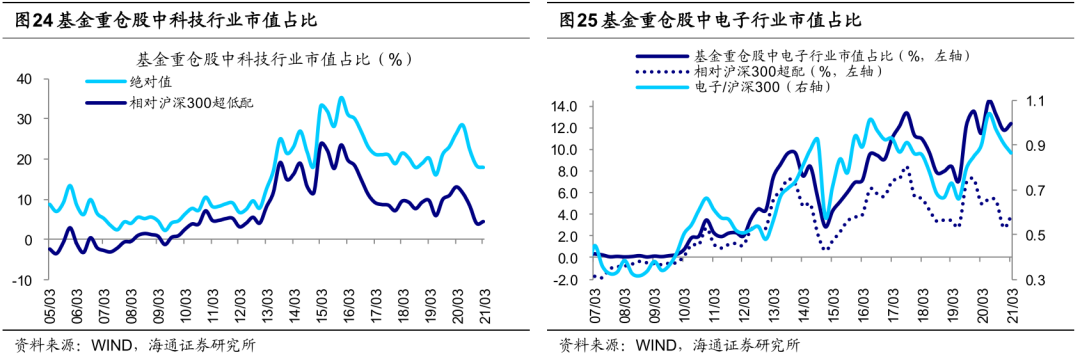

5.消费:加医药轻工,减家电食品

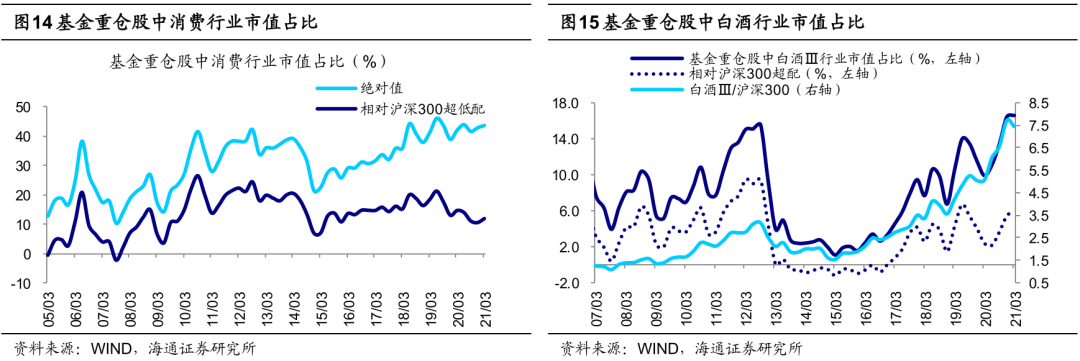

基金重仓股(剔除港股)中大消费类行业(包括农林牧渔、家用电器、食品加工、白酒、纺织服装、轻工制造、医药生物、商业贸易、休闲服务)市值占比较20Q4上升0.8个百分点至43.8%,高于2013年以来的均值35.7%。从超低配的角度来衡量,与沪深300相比,大消费类行业超配比例上升1.4个百分点至12.0%,目前处在15Q2的水平。

消费板块里我们重点对白酒行业进行分析,相较20Q4,21Q1白酒指数整体下跌了6.5%,而白酒持股市值占比却上升0.2个百分点至16.6%,股价跌了的同时持仓占比却上去了。为了剔除价格的影响,我们看基金配置白酒相对白酒行业在A股自由流通市值中占比的超配比例,这一超配比例从20Q4的9.5%上升到21Q1的10.1%,环比还在增加,考虑到基金整体的仓位小幅下降,我们可以大致推测Q1基金或是增持了白酒,或是在降低仓位时保留了白酒。

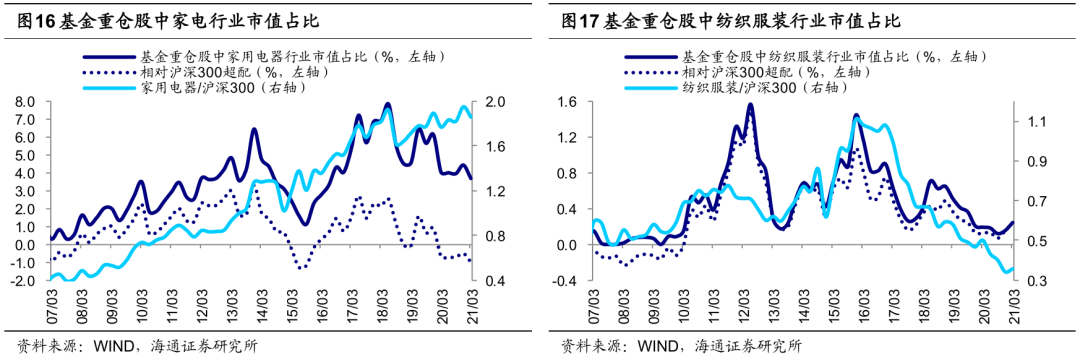

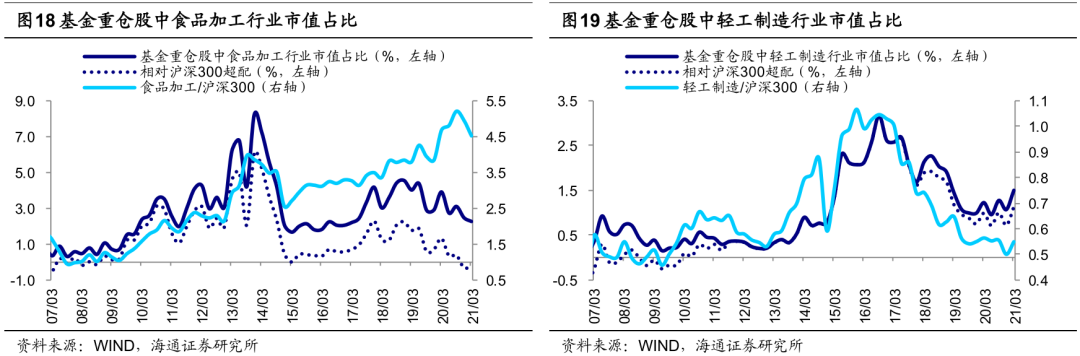

其他子行业中,21Q1持股市值占比环比上升的是医药生物、轻工制造、休闲服务、农林牧渔和纺织服装:医药生物持股市值占比上升0.5个百分点至14.8%,轻工制造持股市值占比上升0.4个百分点至1.5%;休闲服务持股市值占比上升0.4个百分点至3.0%,农林牧渔持股市值占比上升0.2个百分点至1.6%,纺织服装持股市值占比上升0.1个百分点至0.2%;家用电器、食品加工和商业贸易市值占比下降:家用电器持股市值占比下降0.7个百分点至3.7%,食品加工持股市值占比下降0.2个百分点至2.3%,商业贸易持股市值占比下降0.1个百分点至0.1%。

从相对沪深300的超低配比例来看,基金配置医药生物、休闲服务、轻工制造和纺织服装比例较高,其中医药生物超配5.5个百分点,休闲服务超配1.3个百分点,轻工制造超配1.1个百分点,纺织服装超配0.2个百分点;家用电器、农林牧渔、商业贸易和食品加工配置比例较低,其中家用电器低配1.0个百分点,农林牧渔低配0.5个百分点,商业贸易低配0.3个百分点,食品加工低配0.2个百分点。

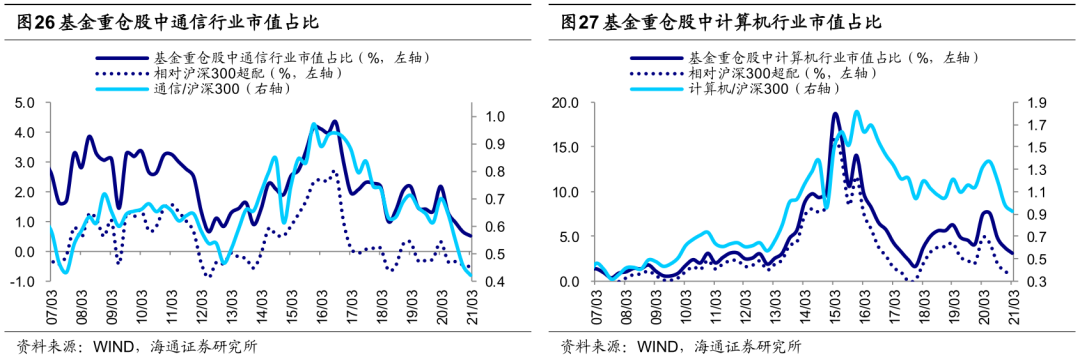

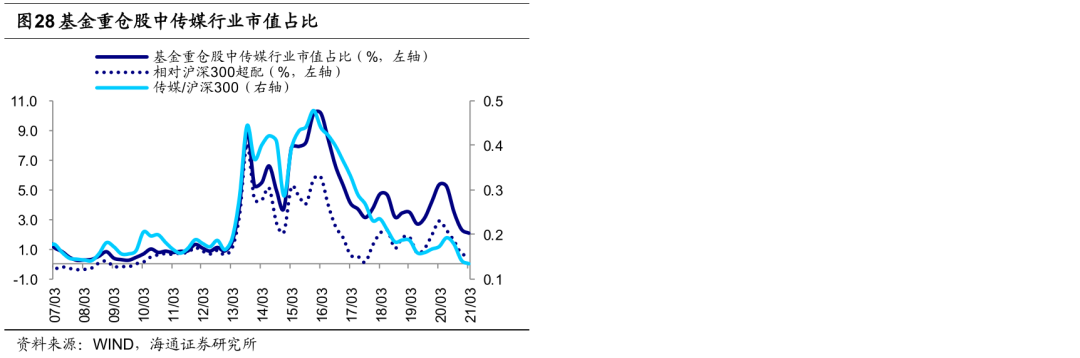

6. 科技:加电子,减计算机传媒通信

21Q1基金重仓股(剔除港股)中科技行业市值占比环比下降0.4个百分点至18.1%,低于2013年以来的均值23.2%,目前处于14Q4水平。从超低配的角度来衡量,与沪深300相比,科技行业超配比例上升0.4个百分点至4.4%,目前处在11Q2的水平。

子行业中,21Q1仅电子行业持股市值占比环比上升:电子持股市值占比上升0.6个百分点至12.4%;计算机、传媒和通信行业持股市值占比环比下降:计算机持股市值占比下降0.6个百分点至3.1%,传媒持股市值占比下降0.3个百分点至2.1%,通信持股市值占比下降0.1个百分点至0.5%。

从相对沪深300的超低配比例来看,目前基金配置电子、传媒和计算机比例较高,其中电子超配3.8个百分点,传媒和计算机均超配0.6个百分点;配置通信比例较低,低配0.5个百分点。

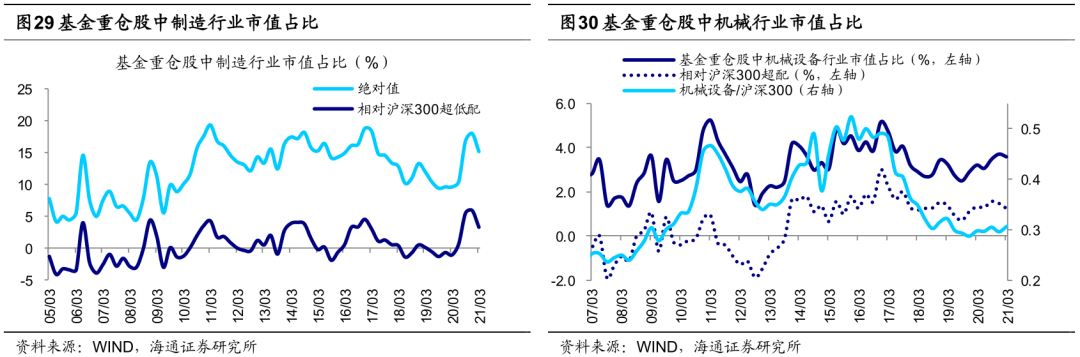

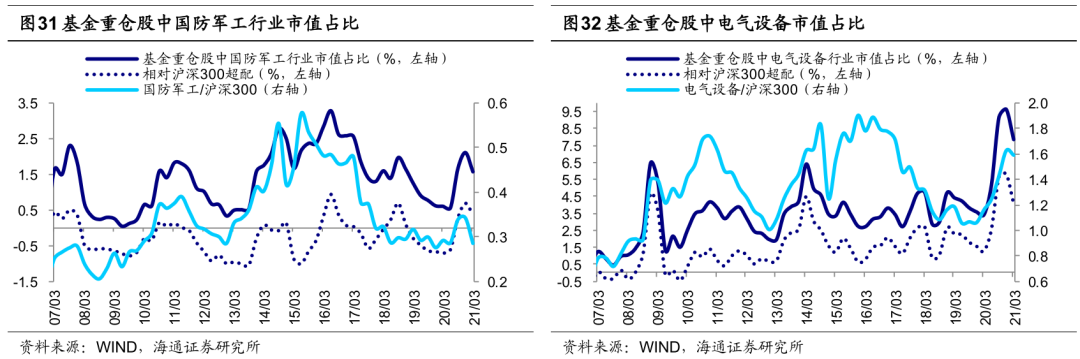

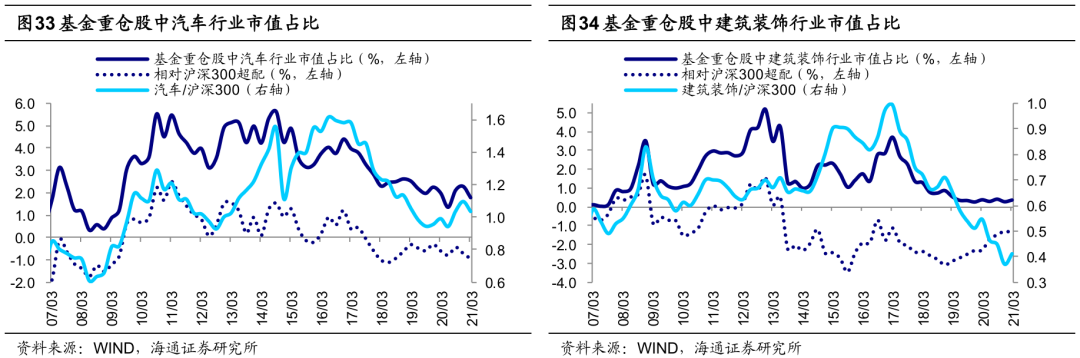

7. 制造:加建筑装饰,减电气设备军工

21Q1基金重仓股(剔除港股)行业分布中,制造行业(机械设备、国防军工、电气设备、汽车、建筑装饰)市值占比环比下降2.9个百分点至15.1%,高于2013年以来的均值14.3%,目前处于15Q3水平。从超低配的角度来衡量,与沪深300相比,制造行业超配比例下降2.6个百分点至3.4%,目前处于14Q3水平。

子行业中,21Q1仅建筑装饰持股市值占比环比上升:建筑装饰持股市值占比上升0.1个百分点至0.4%;持股市值占比环比下降的是电气设备、国防军工、汽车和机械设备:电气设备持股市值占比下降1.8个百分点至7.8%,国防军工持股市值占比下降0.5个百分点至1.6%,汽车持股市值占比下降0.5个百分点至1.8%,机械设备持股市值占比下降0.1个百分点至3.6%。

从相对沪深300的超低配比例来看,基金配置电气设备、机械设备和国防军工比例最高,其中电气设备超配4.1个百分点,机械设备超配1.3个百分点,国防军工超配0.4个百分点;配置建筑装饰和汽车比例最低,其中建筑装饰低配1.4个百分点,汽车低配1.0个百分点。

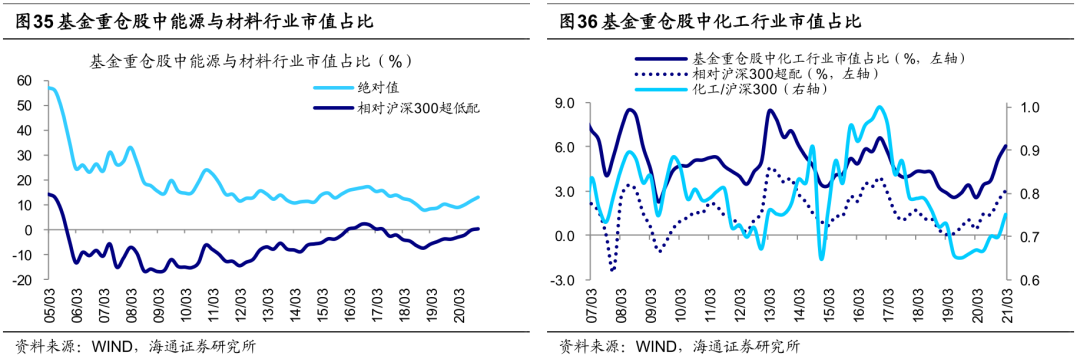

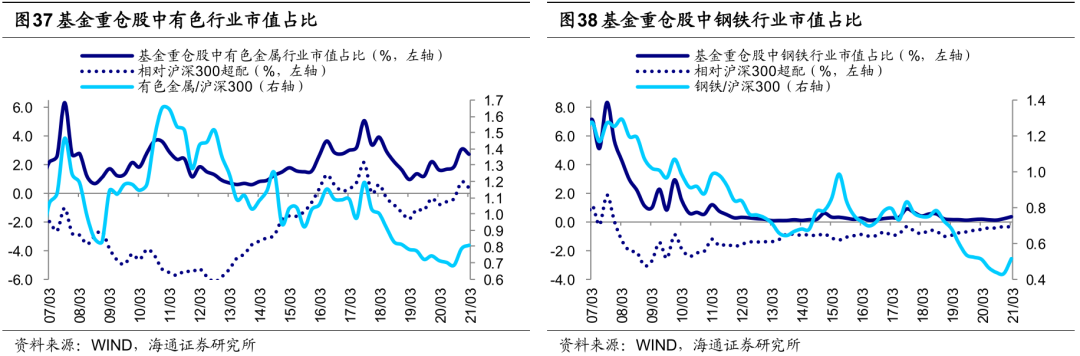

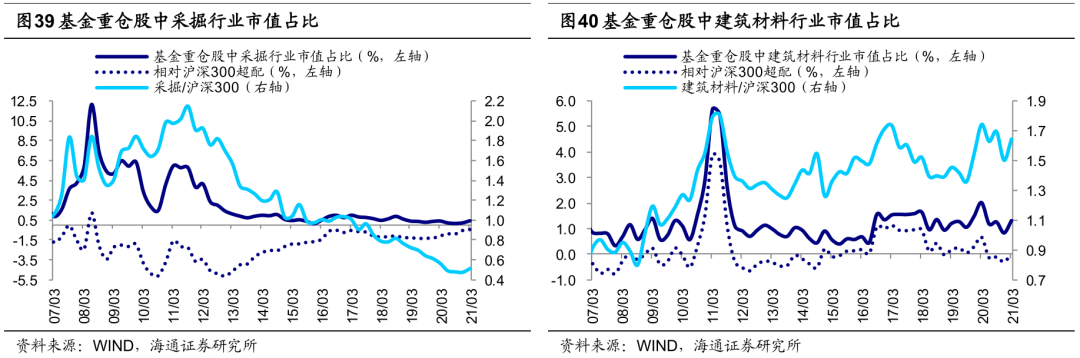

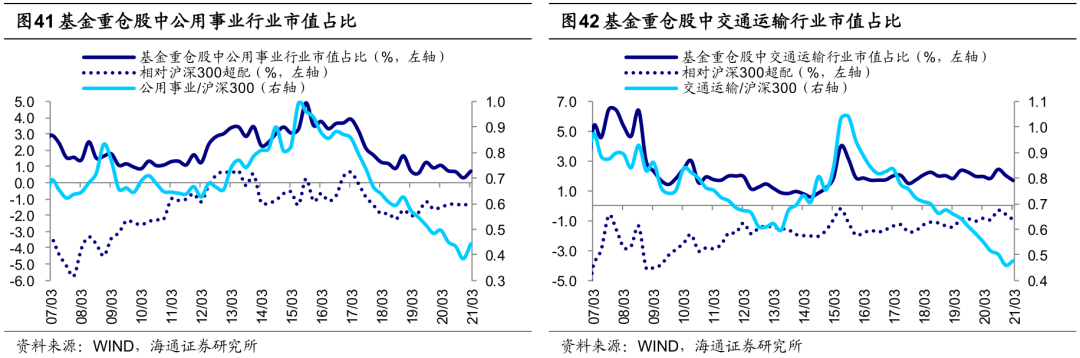

8. 能源与材料:加化工建材,减有色交运

21Q1基金重仓股(剔除港股)行业分布中,能源与材料行业(包括采掘、有色、钢铁、化工、建筑材料、公用事业、交通运输)市值占比环比上升1.4个百分点至13.2%,高于2013年以来的均值12.8%,目前处于13Q3水平。从超低配的角度来衡量,与沪深300相比,能源与材料行业超配比例上升0.5个百分点至0.5%,目前处于16Q2水平。

子行业中,21Q1持股市值占比环比上升的是化工、建筑材料、公用事业、采掘、钢铁:化工持股市值占比上升0.9个百分点至6.0%,建筑材料持股市值占比上升0.5个百分点至1.3%,公用事业持股市值占比上升0.4个百分点至0.7%,采掘持股市值占比上升0.2个百分点至0.4%,钢铁持股市值占比上升0.1个百分点至0.3%;有色金属和交通运输市值占比下降:有色金属持股市值占比下降0.4个百分点至2.7%,交通运输持股市值占比下降0.3个百分点至1.7%。

从相对沪深300的超低配比例来看,基金配置化工和有色比例最高,其中化工超配3.1个百分点,有色超配0.4个百分点;配置公用事业、采掘、交通运输、钢铁和建筑材料比例最低,其中公用事业低配1.2个百分点,交通运输低配1.0个百分点,采掘低配0.5个百分点,钢铁低配0.4个百分点,建材低配0.0个百分点,与沪深300占比近乎持平。

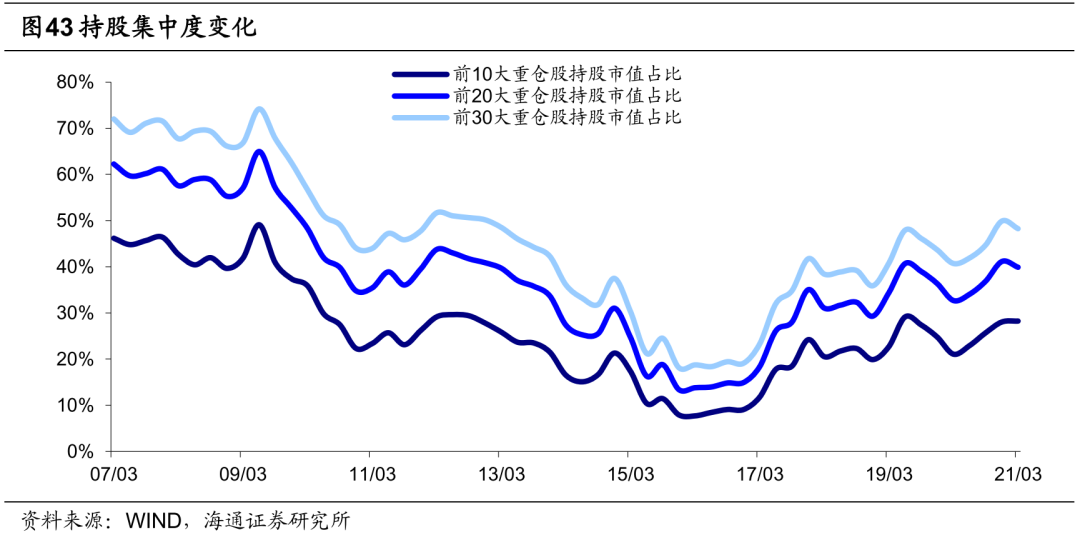

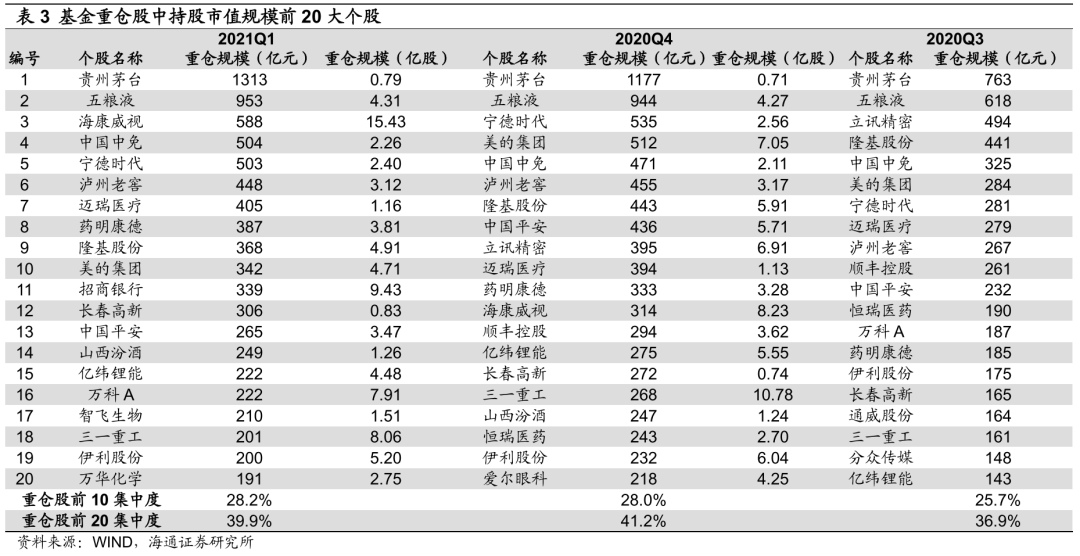

9.持股集中度:前20大重仓股占比下降

21Q1基金持股集中度下降。汇总基金重仓持股总体规模,21Q1持股规模前10只个股整体市值占比为28.2%,相较20Q4上升了0.2个百分点,高于13年以来的均值19.1%,处于12Q3的水平;前20只个股整体市值占比为39.9%,相较20Q4下降了1.3个百分点,高于13年以来的均值28.9%,位于13Q1的水平。21Q1基金前20大重仓股对比20Q4共有4只股票被替换,新进入的个股为招商银行、万科A、智飞生物和万华化学,掉出前20的个股是立讯精密、顺丰控股、恒瑞医药和爱尔眼科。基金重仓股中贵州茅台、五粮液和海康威视市值占比位列前三:贵州茅台21Q1整体持股规模为1313亿元(0.79亿股),较20Q4上升136亿元(0.08亿股),五粮液21Q1整体持股规模为953亿元(4.31亿股),较20Q4上升9亿元(0.04亿股),海康威视21Q1整体持股规模为588亿元(15.43亿股),较20Q4上升274亿元(7.20亿股)。

风险提示:报告为基于基金定期报告的客观分析,所涉及的股票、行业不构成投资建议。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP