PD-(L)1大战:全球前10药企仅强生(JNJ.US)、艾伯维(ABBV.US)掉队,中国年底或达13款,独家适应证仅一家

本文来自公众号“E药经理人”

美国FDA用7年批准了7款PD-(L)1药物,而在中国3年间批准了8款PD-(L)1药物。

Dostarlimab是美国第7款获批上市的PD-(L)1新药,也是子宫内膜癌领域首个PD-(L)1新药。随着临床推进,越来越多的PD-(L)1等待着获批。在美国,肿瘤药设计标准很高,一般在首家获批后,第二家想做同一个适应证必须做头对头试验,需投入的时间和财力相当大。

所以,后来者通常会在新适应证上下功夫以突破这一门槛,放在中国即便未有明确的审评审批规则设置,市场的价格调控起到了相同的作用。

众所周知,在PD-(L)1市场每个药企必将面对越来越拥挤的现状。“我们并非不知道,但我们已经投入了很多资金、时间、精力,不可能停下来。”一位创新药企曾透露,但这就是所有PD-(L)1企业正在遭遇的,很多企业在立项时可能预知了现在的状态,做了一些别出心裁的设计。

01 外资:先以独家适应证上市,后以多少取胜

任何一家跨国药企都无法抵抗PD-(L)1的“诱惑”,他们或通过收购,或通过授权,或通过自研投入到PD-(L)1中。

随着Dostarlimab获批,GSK成为第10家有资格参战的跨国药企。

4月23日,美国FDA根据加速审批通道批准了Dostarlimab(商品名:Jemperli),用于微卫星不稳定(dMMR)子宫内膜癌患者化疗进展后的治疗。这个批准是基于一个单臂临床试验结果,71位患者有30位至少产生部分应答、应答率为42%。

据了解,dMMR突变在很多实体瘤中都存在,但是比例不高。而子宫内膜癌早发现相对容易,并且75%患者可以通过手术治愈。晚期患者除了化疗选择有限,但Dostarlimab只能用于25-30%的dMMR人群,这是一个非常小的群体。

Jemperli是目前唯一在子宫内膜癌做过临床的药物,但早在2017年美国FDA就批准K药治疗带有微卫星高度不稳定(MSI-H)/错配修复缺陷(dMMR)的实体瘤患者,经过4年的使用,K药被最新的NCCN 2020年指南推荐为MSI-H/dMMR的晚期宫颈癌二线治疗用药。

患者群体小、竞争对手强大这是Jemperli上市的处境。而且Jemperli的上市定价每个月收费估计为1.5万美元,高于其他同类药物。

对于GSK来说,Jemperli到底意义何如各自体会。2014年,GSK将肿瘤业务卖给诺华、同时收购了后者的疫苗部门。很快,GSK便意识到这是个错误。2015年,GSK宣布重返肿瘤领域、主攻I-O和表观遗传靶点。业内将“第三代I-O疗法视为第二代PD-(L)1抑制剂后免疫微环境的未来。”

Jemperli是GSK公司2018年以51亿美元收购Tesaro获得,有业内人士评论:这是GSK重回肿瘤战场找的落脚点。

在此之前,便是从2020年开始令医药圈深刻的外资抢滩国产PD-(L)1海外权益。

去年8月,礼来加强了与信达生物的合作,并以2亿美元首付款+8.25亿美元的开发和销售里程碑款,获得了后者的PD-(L)1信迪利中国以外的权益。

随之而来,诺华加入战斗。今年1月,诺华以6.5亿美元预付款,及后续至多15.5亿美元的里程碑付款获得替雷利珠单抗在北美、日本、欧盟及其他六个欧洲国家的商业化权益。

自研派系则是以K药、O药带头的跨国药企们在适应证上一较高下。

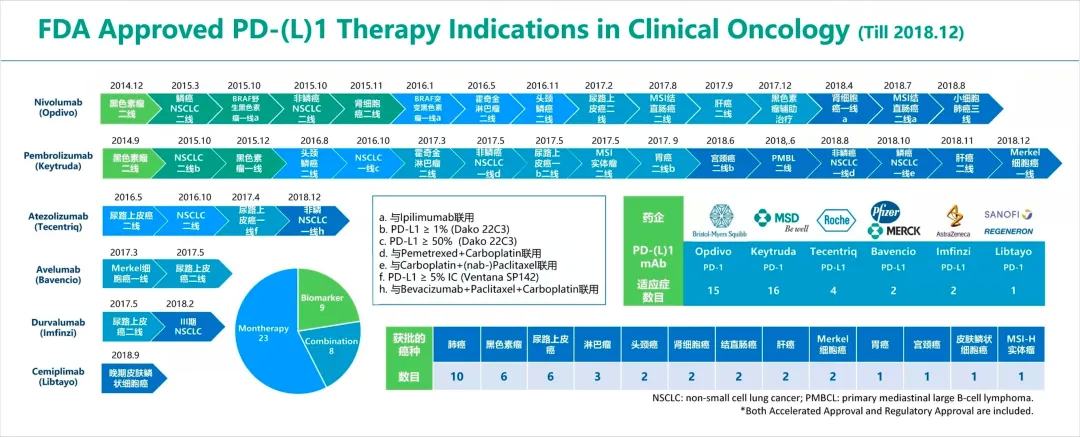

O药和K药的战争从2010年便开始了,2014年正式拉开序幕。2014年7月,BMS的O药在日本获批,成为全球首个上市的PD-(L)1,用于治疗晚期恶性黑色素瘤。两个月后,默沙东的K药在美国上市,成为首个在美国上市的PD-(L)1,同样也是用于治疗晚期恶性黑色素瘤。

在2017年之前,市场上只有O药和K药,由于先发优势O药在适应证上一直领先K药。2015年,O药先发制人获批4个适应证。3月和10月,O药分别获批用于含铂化疗失败的鳞状和非鳞状转移性NSCLC的二线治疗,且无需考虑PD-L1表达水平。10月,还获批用于BRAF野生黑色素瘤一线治疗,11月获批肾细胞癌二线治疗。

同年,K药仅获批用于非小细胞肺癌二线治疗和黑色素瘤的一线治疗两个适应证,但相较广谱。

2016年,O药再拿下BRAF突变黑色素瘤(一线)、霍奇金淋巴瘤(二线)、头颈鳞癌(二线)3个适应证。而K药仅拿下了头颈鳞癌(二线)、非小细胞肺癌(一线)两个适应证。同年罗氏加入战斗,5月阿替利珠单抗(T药)获批尿路上皮癌(二线),成为第三个PD-(L)1、第一个PD-L1,与K药和O药区别开来。10月,T药也获批用于非小细胞肺癌(二线)治疗。

到2017年,K药开始反超,同时默克/辉瑞阿维鲁单抗(Bavencio)、AZ的度伐利尤单抗先后上市,这是两款PD-L1抑制剂。2018年,赛诺菲/再生元加入PD-(L)1战斗中,旗下Libtayo获批用于晚期皮肤鳞状细胞癌的治疗,成为第6款PD-(L)1抑制剂。

总结来看,十家跨国药企上市的7款PD-(L)1抑制剂均是从未上市的适应证着手,再逐步推向其他适应证。

02 内资:太集中,独家适应证稀缺

这些PD-(L)1已经将战场扩大至中国市场,而国内市场本身就十分火热。

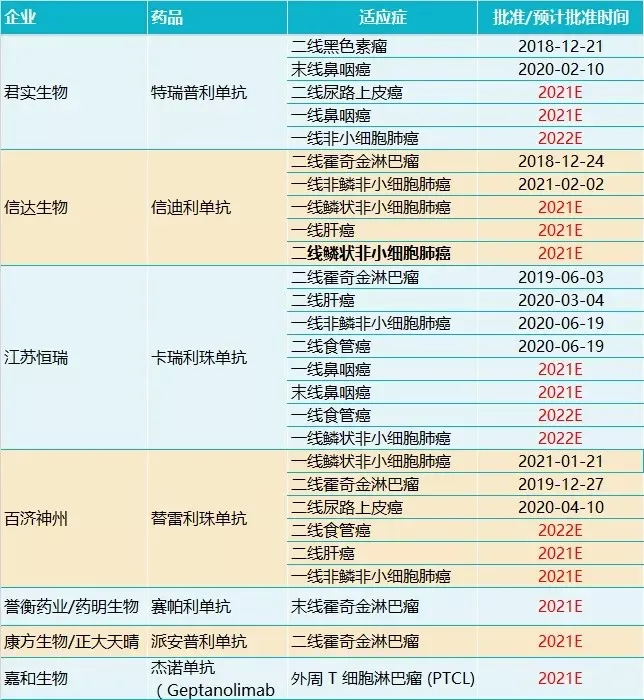

4月22日,复宏汉霖宣布其PD-1产品斯鲁利单抗(HLX10)的上市申请已获NMPA正式受理,并公示拟纳入优先审评审批,用于经标准治疗失败的、不可切除或转移性高度微卫星不稳定型(MSI-H)实体瘤患者。

在中国市场,K药并未获批前述适应证,斯鲁利单抗有望成为该领域的首个。

接下来,还有康宁杰瑞的PD-L1抑制剂KN035,其MSI-H泛癌种(>15种实体瘤)适应证目前处于BLA递交阶段。

嘉和生物的杰诺单抗也是寻求独家适应证上市的品种。去年7月22日,嘉和生物的杰诺单抗上市申请获承办,用于治疗外周T细胞淋巴瘤。

外周T细胞淋巴瘤 (PTCL)是一种非霍奇金淋巴瘤(NHL),欧美国家极为罕见,仅占所有NHL病例的约6%-10%,但在亚洲国家更多见,约占所有淋巴瘤的21.4%。

目前PTCL的研究方向倾向于在CHOP化疗的骨架方案上增加潜在的“有效”药物以改善PTCL患者的预后。过去几年间,有4类作用机制不同的新药先后获批应用于R/R PTCL治疗。但都没有 PD-1 单抗被批准用于该疾病的治疗,无论是国际还是国内。

除前述三家寻求偏僻适应证上市的公司外,在预期2021年前后获批的PD-1产品中,大多数都致力于肺癌、霍奇金淋巴瘤、鼻咽癌、食管癌、尿路上皮癌、肝癌等常见适应证的开发,未来竞争将相当激烈。

数据来源:Insight数据库

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP