从供地计划看“两集中”城市2021年供地节奏

本文来源微信公众号“克而瑞地产研究”。

在“两集中”供地新政影响下,今年重点城市全年供地计划的公布时间较往年偏早,在4月23日济南发布首批集中出让地块公告后,目前已经有近2/3的城市公布了首批集中出让公告和年供地计划。在中央“宽供应、增保障”的倡导之下,2021年典型城市的宅地计划供地量表现如何?“购租并举”的住房制度下,租赁住房用地供应力度如何?首批集中供地的规模怎样?接下来的土地市场走向又将如何?

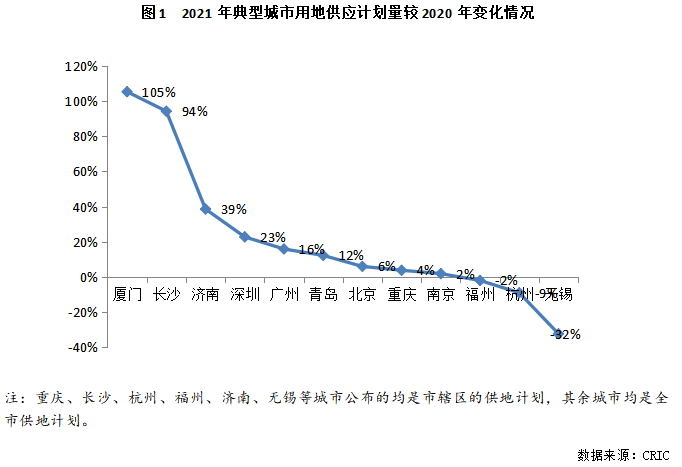

1.“增保障”下住宅供应量相对充裕 长沙较去年基本翻番

从典型城市2021年宅地计划供应量较2020年变化情况来看,除福州、杭州和无锡外,其余城市宅地供应均呈增加之势。其中,厦门增幅最显著,高达105%,原因在于厦门今年安置等保障性住房用地供应量较大,高达98公顷,占到厦门2021年全年度住宅用地计划供应量的50%;如果剔除掉这部分用地的话,厦门今年计划供应量与去年基本持平。

长沙表现则更为突出,2021年长沙市本级住宅用地计划供应791.42公顷,同比2020年涨幅达到94%,供地力度明显加大。受到了湘江新区国家级新区规划的利好,岳麓区成为主力供应区,梅溪湖、洋湖、大王山、麓谷等板块热度攀升,政府也适时加大了土地供应力度,2021年计划供应量达254公顷,居于各区之首。值得注意的是,近期长沙楼市保持较高热度,去化周期仅有9个月,供求端明显失衡,宅地供应量的增加也是为了进一步缓解商品住宅市场的供需矛盾。此外,济南、深圳、广州、青岛等城市住宅用地供应量增幅也较显著,均超10%;北京、重庆、南京变化相对不大,均在6%及以下。

而宅地供应规模减少的城市仅有3个,分别是杭州、无锡和福州。原因也十分一致,均是保障类住房用地减少所致。以杭州为例,2021年全市宅地计划供应量为1107公顷,相比2021年减少了107公顷,其中保障性住宅用地供应减少71公顷,占到了总减量的近七成。无锡更为突出,2020年保障类宅地供应220公顷,今年仅有52公顷,导致无锡住宅用地供应降幅超过三成。

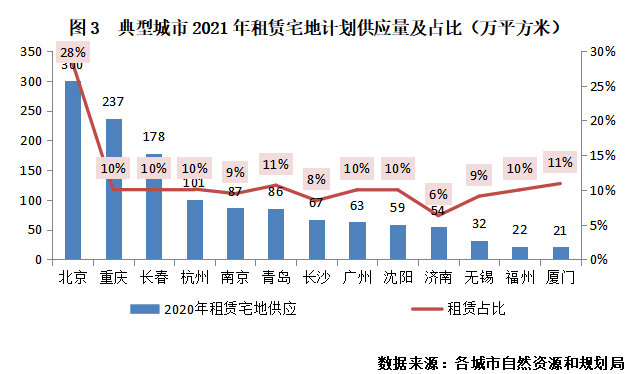

2.“两集中”紧约束下租赁住房供应力度大幅提升 北京升至三成

2020年末,“蛋壳”等长租公寓相继暴雷,中央经济会议把“解决好大城市住房突出问题”列为2021年要抓住的八大重点任务之一。2021年2月,自然资源部下发重点城市供地“两集中”文件中也提到重点城市在2021年在年度计划中单列租赁住房用地,占比一般不低于10%,并且常住人口增长快、租赁住房用地缺口大的城市要进一步提高比例。

就已经发布2021年供地计划的城市来看,北京表现最为突出。2021年北京市土地供应计划中明确租赁住房用地供应指标为300公顷,其占住宅用地的比重由2020年的13%大幅提高到28%,无论是租赁住房量还是占比均居于首位(截止4月21日,上海尚未公布2021年建设用地供地计划,不过上海政府工作报告中提到,2021年将形成5.3万套的租赁住房供应,供地力度也比较大)。

其他城市租赁宅地计划量则基本与城市人口规模呈现争相关,重庆居首,市区租赁宅地供应量约237公顷,人口规模较小的厦门租赁宅地供应量约21公顷。从其租赁宅地供应比重来看,除济南、长沙相对较低之外,其余城市租赁宅地计划供应量均按照中央10%的“红线”设置,约在10%左右。

考虑到当前大部分一二线城市租赁用地推进较为缓慢(除上海在17%外,其余大部分城市2018-2020年三年间纯租赁用地的成交建面占同时期宅地成交建面的比重均在5%左右),尤其是成都、宁波、苏州等城市均为1%及以下,这一比重与2021年10%的计划目标相比,还有不少上升空间。尤其是宁波,近年来人口流入明显加速,以2019年常住人口变动情况来看,宁波常住人口增量高达34万,在国内主要城市中排在第四位,仅次于杭州、深圳和广州;大量人才的涌入势必带来相应的居住需求,考虑到近些年房价过快上涨,需求转化面临一定的瓶颈,因此增加租赁住房供应成为解决这部分人群居住需求的重点方向,在国家大力的扶持之下(其已经入围2020年中央财政支持住房租赁市场发展试点城市),短期内租赁住宅用地占比势必会显著上升。

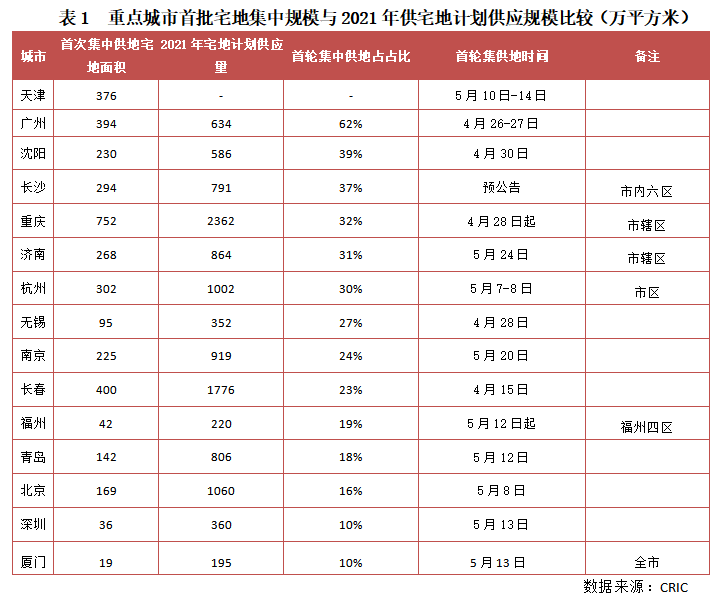

3.重点城市首轮集中供地节奏各异 广州最为积极、深圳最为保守

截至4月23日,已经有15个城市公布了首批集中供地计划,首个集中挂牌的长春已经在4月15日迎来首场土拍。从已经集中挂地的城市来看,各城市供地节奏差异巨大,整体可以分为三类:

第一,供地比较积极的城市有广州、沈阳等,首次集中供地量占2021年全年宅地计划供应量的比重接近或超过四成,尤其是广州,一次性挂牌出让地块48宗,总用地面积超过393万平方米,挂牌总价超过900亿元,且全部为涉宅地块,这一体量占全年宅地计划供应量的比重高达62%,宅地供应十分积极。但从供地质量上来看,广州表现欠佳,核心区供地占比下调,仅涉及荔湾一宗地,天河、海珠更是不涉及,主力供应集中在城市次核心区域,增城、从化、南沙等远郊供应比重较2020年显著提升,高达56%。

第二,供地节奏比较稳健的城市有杭州、济南、无锡等城市,首次集中供地量占全年计划供应量的三成左右。以杭州为例,市区首批集中供应宅地57宗,土地总面积约302万平方米,占2021年杭州市区全年计划供应量的三成,从区域上来看,主城区仍是主力供地区域,但余杭、萧山热点板块也涉及,未来科技城、钱江世纪城均有土地出让,未来不少板块将迎来新一波“补货潮”。

第三,首批供地节奏比较缓慢的城市有深圳、厦门、北京、青岛等,尤其是深圳,首次集中出让地块面积仅占全年建设用地宅地计划供应量360万平方米(送审稿)的10%,仅涉及6宗宅地,出让地块面积约36.2万平方米,供地十分谨慎。这也与近半年来深圳市场的表现有关。由于市场过热,甚至一度引起住建部的约谈,为了避免土地市场过热,因此深圳首批集中供地“量少质减”,单价最贵的一块地位于宝安尖岗山,楼板价约2.6万元/平方米,整体质量明显低于往年平均水平。

4.热点城市优质地块竞争依然激烈 深圳、厦门等城市第二批集中供地量将显著增加

综上,“两集中”新政之后,大部分重点城市在供地计划中都加大宅地供应力度、增加租赁住宅用地的比重,整体来看,重点城市的宅地供应是较为充裕的。另外,从首批集中出让宅地规模来看,除广州外,大部分城市供地节奏相对平稳甚至偏缓;从质量来看,除北京、杭州、南京等城市外,其余城市首次集中出让地块的质量并不突出(详见《首批集中供地公告到来,4月土拍焦点将如何转移?》),这也是为了平抑近期土地市场过热的局面。考虑到租赁宅地一定程度上会挤压普通宅地的供应体量,尤其是北京这样租赁占地占比近三成的城市,“两集中”新政实施之后,由于两次集中供地时间间隔较长,长时间的土地“零增长”更容易造成房企的“饥饿感”,热点城市优质宅地的竞争将进一步升级。

至于未来,由于集中拍地是首创,加之前期土地市场过热,大部分城市首次集中供地偏保守,在取得集中拍地有相关经验之后,预计第二次集中出让地块的体量较第一次有所增加,尤其是首批集中供地规模较小的深圳和厦门等城市,供地节奏将明显加快;而首批集中供地量较大而质量一般的广州,接下来也将加快高质量土地的供给。

(智通财经编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP