国盛证券:把握窗口 五一宏观八大看点

本文来自微信公众号“熊园观察”

核心观点:五一期间,大事不少,有8大看点:

1.全球疫苗接种稳步推进,继续关注印度疫情演化。

2.一季度GDP美国不及预期,但欧元区好于预期。

3.全球4月制造业PMI分化:欧元区反弹,中国美国大降,印度巴西延续下滑;继续提示中国经济仍然不弱。

4.全球主要央行按兵不动,立场仍偏鸽;中国4月流动性平稳,后续可能边际从紧。

5.五一消费整体偏强:电影票房实际仍较高,交运显著高于预期,远途旅游明显回暖。

6.国内高频(4月以来):生产景气回落,价格延续上涨,汽车销售降温、地产平稳。

7.国内政策:4.30政治局会议并未转向,没有预期的那么紧;《求是》总书记最新发文阐释“三新”;央行论文聚焦稳杠杆。

8.假期大类资产表现:全球股指普跌,主要国家长端国债收益率普遍下行,美元指数基本持平,原油、黄金、铜等大宗商品普涨。

报告摘要:

看点1:全球疫苗接种稳步推进,继续关注印度疫情演化。

>疫情:全球疫情继续蔓延,印度疫情再度恶化,提示三点关注:1)数据上看新增确诊小幅回落,但不排除再次上升的可能;2)印度疫情对全球经济恢复进程影响可能有限,但仍需关注对疫苗、大宗商品、航运等部分重点行业的冲击;3)部分发展中国家疫情再度抬头,发展中国家与发达国家经济复苏分化可能加剧。

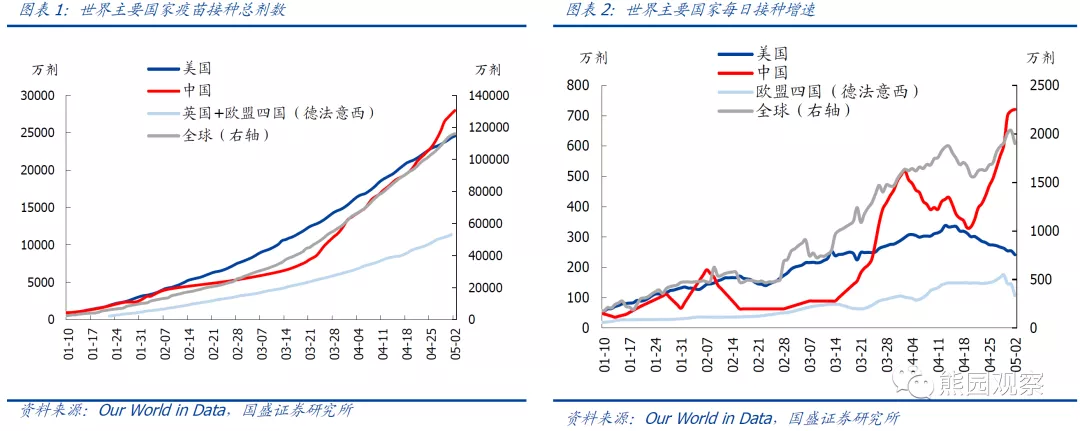

>疫苗:疫苗接种稳步推进,全球接种已超11.6亿剂;接种比例以色列继续领跑,英美接种比例较高,中国有望加速。

看点2:一季度GDP美国不及预期,但欧元区好于预期。

美国Q1实际GDP环比折年率为6.4%,同比为0.4%,低于市场预期;欧元区Q1实际GDP季环比为-0.6%,同比为-1.8%,高于市场预期。往后看,美国经济改善速度将边际放缓,二季度大概率是GDP增速的高点,继续提示后续美国经济面临的两大支撑和两大制约;欧洲经济表现则取决于出口,若全球疫情缓和、经济活动恢复,欧洲经济有望加速修复。

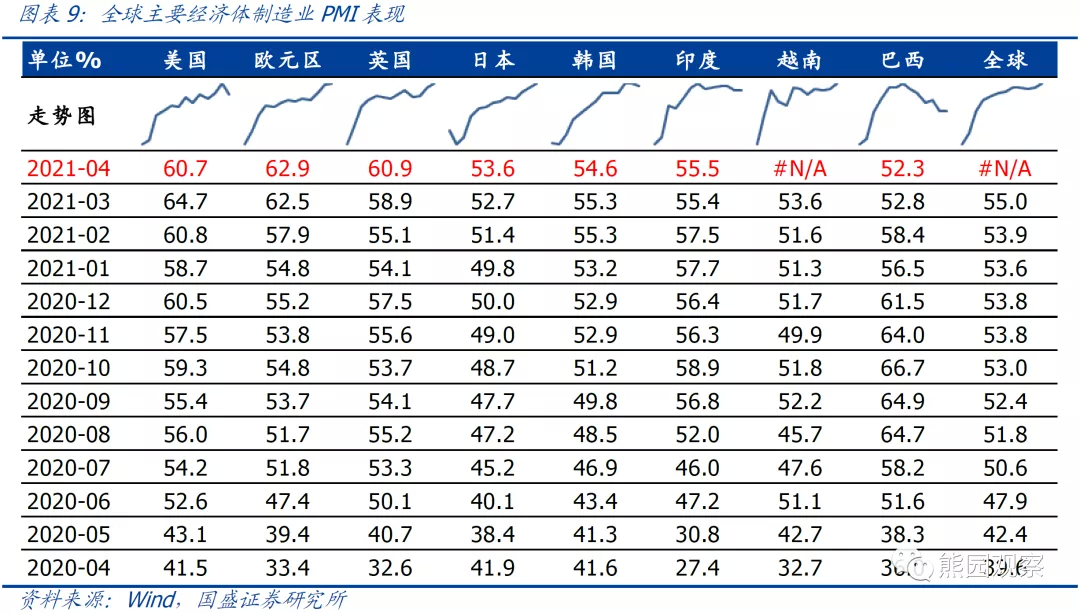

看点3:全球4月制造业PMI分化:欧元区反弹,中美大降,印巴延续下滑;继续提示中国经济仍然不弱。

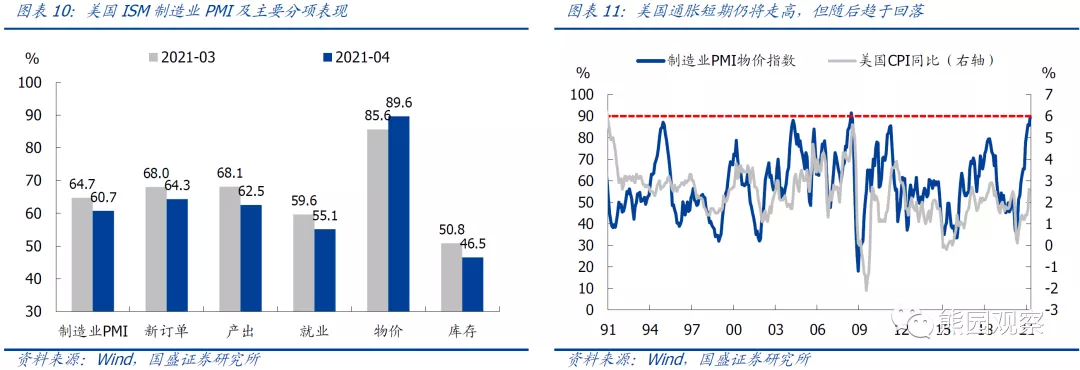

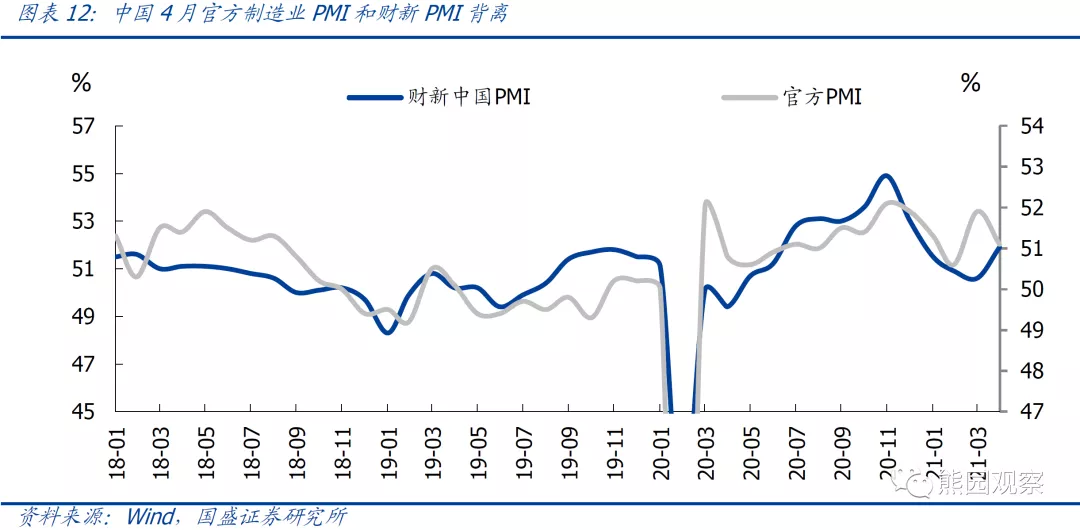

美国4月制造业PMI回落4个百分点,欧元区则提升0.4个百分点,印度和巴西受疫情恶化影响已连续多个月下滑。此外,美国制造业PMI物价指数升至89.6,为1980年以来的第二高位,反映出美国通胀短期仍将进一步抬升,但随后大概率开始回落。4月中国制造业、非制造业PMI明显回落,且明显低于季节性和市场预期,高基数、供给端、季节性的扰动不容忽视,3大特点(仍处于扩张区间、财新PMI上行、服务业PMI跌幅较小等)指向整体经济可能并不弱。

看点4:全球主要央行按兵不动,立场仍偏鸽;中国4月流动性平稳,后续可能边际从紧。

>海外:美、欧、日央行4月议息会议均按兵不动,且表态均偏鸽。近期多名美联储官员和美国财政部长讲话有鸽有鹰,但总体偏鸽。重申此前观点,美联储最快在11月或12月做出缩减QE的决定,相应地可能在Q2末或Q3初释放较为明确的缩减信号。

>国内:尽管4月面临缴税和地方债发行压力,但流动性总体平稳,利率趋降。维持此前判断,后续货币政策将边际从紧、但不会实质转向,表现为“紧信用+稳货币”,房地产、去杠杆、表外融资等三大领域可能加速收紧。

看点5:五一消费整体偏强:电影票房实际仍较高,交运显著高于预期,远途旅游明显回暖。

基于前3天数据来看,电影票房受高基数扰动,实际仍强,进一步验证线下服务消费正在加速复苏;交运数据显著高于预期,反映居民出行意愿强烈;旅游(尤其是远途旅游)消费明显回暖,游客人次普遍已超2019年水平。综合看,“五一”假期消费数据整体较强,结合4月服务业PMI仍维持高位等信号,我们仍维持前期观点:国内疫情影响将继续减退,全年消费有望好于预期。

看点6:国内高频(4月以来):生产景气回落,价格延续上涨,汽车销售降温、地产平稳。

>上游:经济延续复苏,铁矿石、煤炭、铜、原油价格继续上行。

>中游:工业生产景气回落,全国高炉、焦化企业、PTA开工率下降;主要工业品价格大幅上涨,供需偏紧是主因;出口运价指数分化。

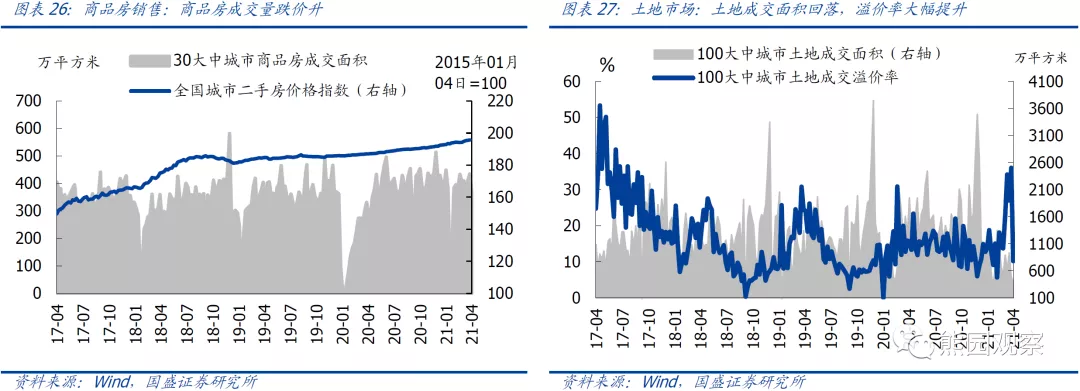

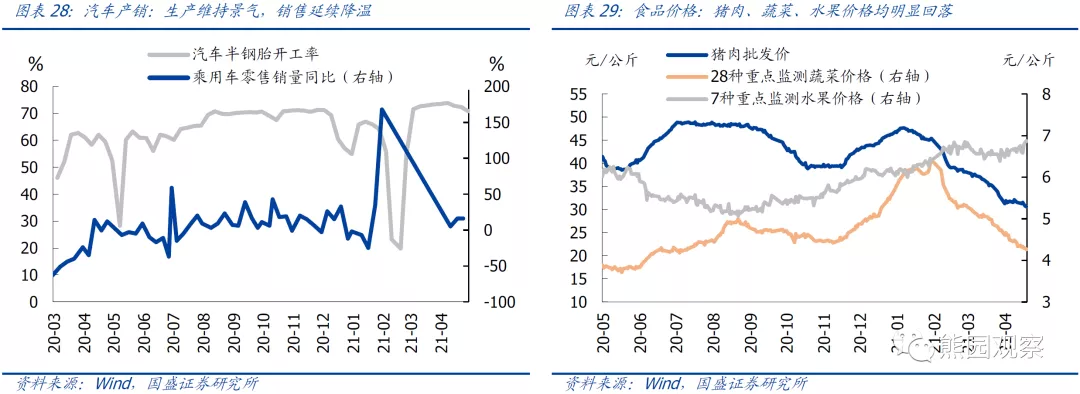

>下游:地产市场保持平稳,商品房成交量跌价升,土地溢价率大幅提升,集中供地政策效果显现;汽车半钢胎开工率仍处景气区间,销售降温;食品价格明显回落,生猪供应增加、应季蔬菜上市、节后需求回落是主因。

看点7:国内政策:4.30政治局会议并未转向;《求是》总书记最新发文阐释“三新”;央行论文聚焦稳杠杆。

430政治局会议主要信号:政策未转向,没有预期的那么紧:稳增长压力小,更侧重促改革、调结构、防风险;科技创新、碳中和碳达峰、新能源等产业大契机,收入分配改革可能提速。《求是》总书记最新发文《把握新发展阶段,贯彻新发展理念,构建新发展格局》,关注四大问题。央行论文《近年来我国稳杠杆促增长取得显著成效》认为去年Q4和今年Q1宏观杠杆率下降,今年将保持稳定。我们预计在稳杠杆要求下信用趋于收缩,但节奏缓和,且更侧重结构性紧。

看点8:假期大类资产表现:五一期间(4/30-5/5),全球股指普遍下跌,主要国家长端国债收益率普遍下行,美元指数基本持平,原油、黄金、铜等大宗商品普涨。

风险提示:疫情演化超预期,外部环境恶化超预期,政策收紧超预期。

正文如下:

五一期间大事不少:全球疫苗稳步推进,印度疫情再度恶化;一季度GDP美国不及预期,欧元区好于预期;全球制造业PMI分化,中、美大降,欧回升;全球央行按兵不动,中国流动性平稳;假期消费整体偏强,生产景气回落,价格延续上涨;国内政策关注430政治局会议未转向、总书记《求是》发文阐释“三新”、央行论文谈稳杠杆;五一期间股弱债强,美元平稳,原油、黄金、铜等大宗商品价格普涨。

看点1:疫苗接种稳步推进,继续关注印度疫情演化

1.疫苗接种

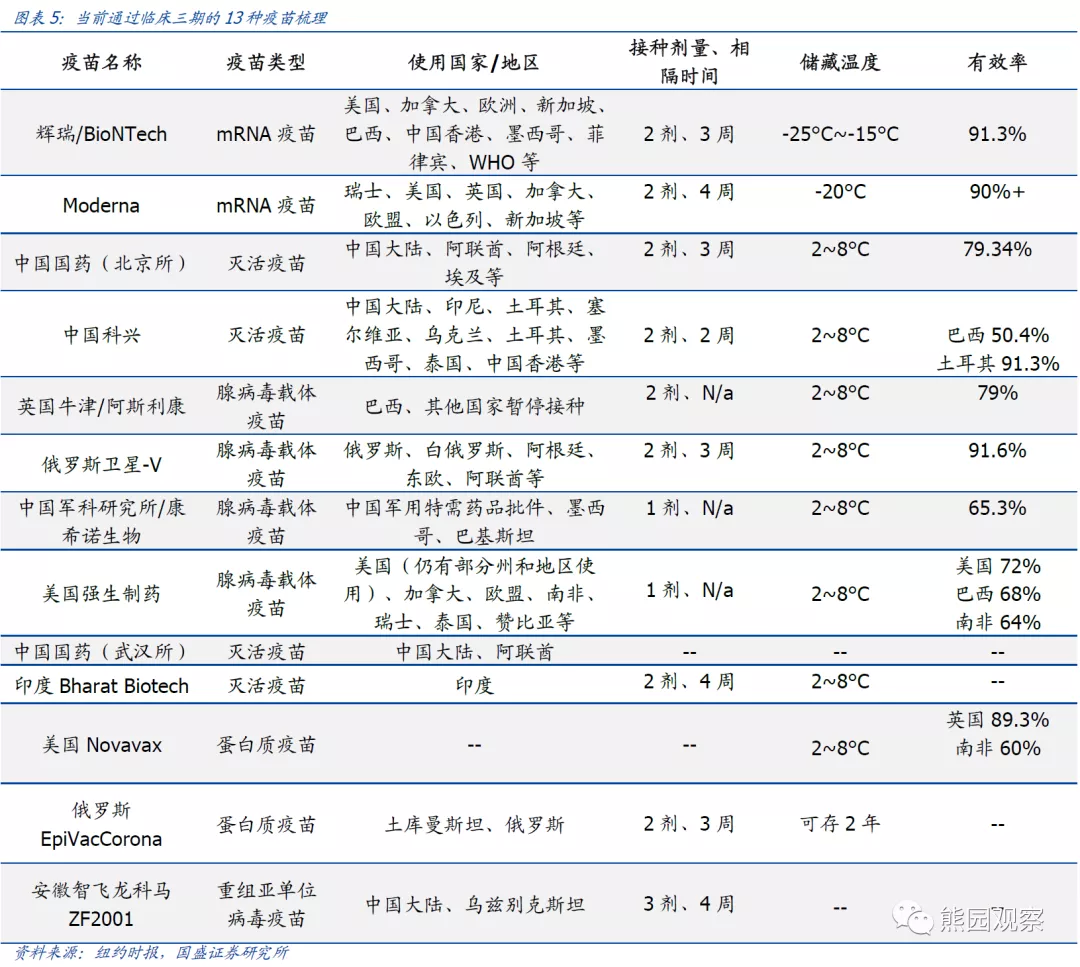

全球疫苗接种稳步推进。1)从数量看,截至5月2日全球累计接种超11.6亿剂,其中美国、中国接种均超2亿剂,分别达2.5、2.8亿剂;印度接种1.5亿剂,近期接种速度有所放缓,原因可能在于受制于疫苗短缺;欧洲主要国家(英德法意西)接种超1.2亿剂。2)从比例看,以色列持续领跑,英美接种比例较高。截至5月2日,以色列至少完成1剂接种的人数比例为59.7%,仍居全球首位,但增速明显放缓;英、美至少完成1剂接种的人数比例分别为51.8%、44.8%,其他国家也加速推进,但总体比例仍低。3)截至5月2日,全球已通过临床三期的疫苗13种,其中广泛使用12种。最新消息显示,前期因出现不良反应而暂停接种的强生疫苗、阿斯利康疫苗均已恢复接种;欧洲药管局(EMA)发布声明,开始针对科兴疫苗启动滚动式审查程序,将持续评估数据,直到有足够证据显示该疫苗满足获准上市的条件。

我国疫苗接种有望进一步提速。根据卫健委统计,截至5月3日我国疫苗接种2.8亿剂,4月以来日均接种485万剂,相比3月日均接种217万剂明显抬升。往后看,按照中国疫苗协会预计,2021年底我国疫苗接种有望达到70%,意味着到年底之前需要完成9.8亿人、19.6亿剂次的疫苗接种,对应每日接种量约778万剂次。

2.疫情

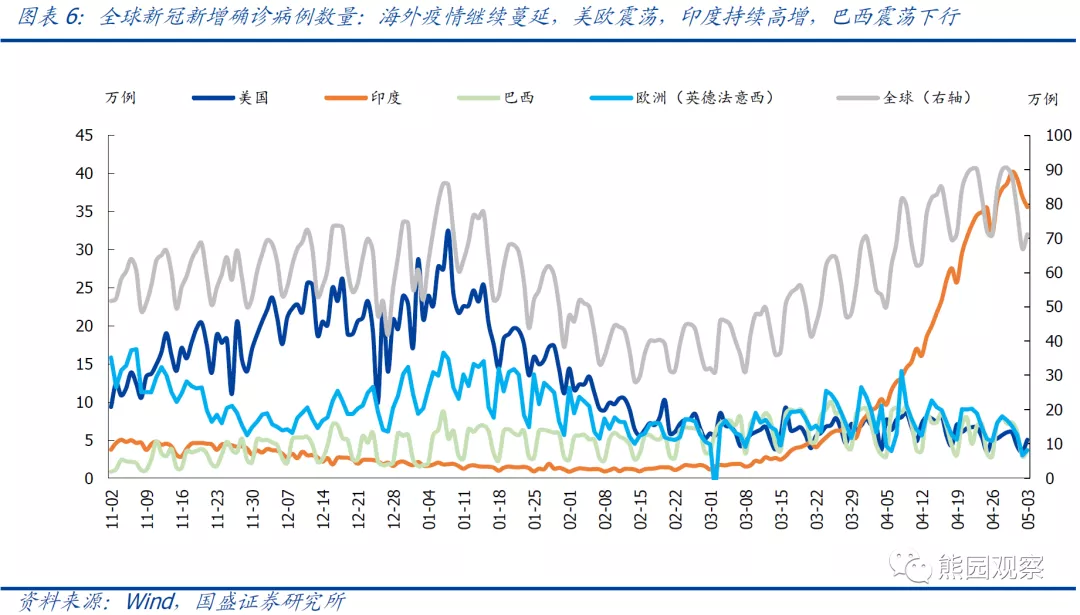

海外疫情继续蔓延,美欧新增确诊延续震荡,印度持续高增,巴西震荡下行。截至5月3日,全球累计确诊超过1.5亿例,死亡人数超过320万;4月以来日均新增确诊74.8万例,单日新增最高逾90万例,超过上轮疫情高点。其中:美国、欧洲虽然疫苗加速接种,但由于尚未形成有效防护屏障,新增确诊延续震荡,4月以来日均新增分别为6.3、7.3万例,较3月日均小幅提升;印度疫情严重恶化,单日新增攀升至超过35万例;巴西震荡下行,4月以来日均新增6.2万例,环比小幅回落。

国内疫情延续控制得力,全国中高风险地区清零。4月21日以来连续14日无新增本土确诊病例,截至5月4日,云南省瑞丽市姐告国门社区,团结村委会金坎、弄喊片区(瑞丽大道以南)调整为低风险地区,全国中高风险地区清零。

鉴于印度疫情严重恶化,继续提示三点关注:

1)数据上看新增确诊小幅回落,但不排除再次上升的可能。印度检测水平落后,数据失真;疫苗供应持续受限;缺乏全国范围的封锁措施是主因。(具体详见《疫情恶化如何影响经济与政策?紧盯月底政治局会议》)

2)印度疫情对全球经济恢复进程影响可能有限,但仍需关注部分重点行业的冲击。第一、疫苗接种:印度作为全球最重要的疫苗生产基地之一,随着国内疫情恶化+美国对印度疫苗生产原材料限制出口,印度疫苗生产、供应能力大幅下降,可能导致全球,特别是发展中国家疫苗接种更加滞后。第二、大宗商品:印度是棉纱、贵金属及其制品等产品重要出口国,也是全球第三大原油消费国和进口国,疫情扩散可能会对相关产品价格形成扰动。第三、航运:印度疫情再度恶化,已有多国宣布对印度实施禁运,加上部分发展中国家疫情也有抬头趋势,全球运输、航运复苏可能推迟。

3)部分发展中国家疫情再度抬头,发展中国家与发达国家经济复苏分化可能加剧。对于美、欧等医疗水平较高、疫苗快速接种的国家而言,印度疫情扩散难以改变经济全面复苏的态势;而对于部分发展中国家来说,无论医疗水平还是疫苗接种速度均大幅落后,疫情二次爆发可能会对经济复苏进程有一定影响。往后看,美国、欧洲等发达国家经济率先恢复,宽松政策面临边际调整,部分经济结构单一、金融体系落后的发展中国家面临一定的金融风险。

看点2:Q1 GDP美国不及预期,欧元区好于预期

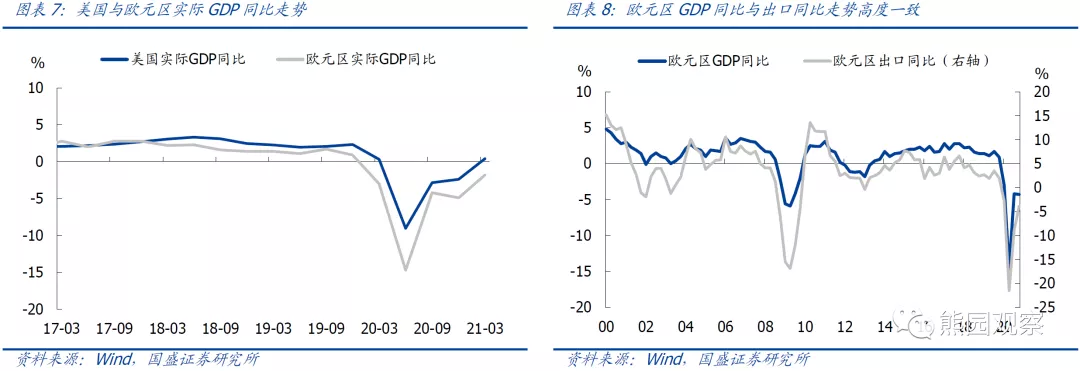

事件:4月29日,美国公布一季度GDP;4月30日,欧元区公布一季度GDP。 美国2021年实际GDP环比折年率为6.4%,低于预期值6.7%,高于前值4.3%;同比为0.4%,高于前值-2.4%。欧元区2021Q1实际GDP季环比为-0.6%,高于预期值-0.8%和前值-0.7%;同比为-1.8%,高于预期值-2.0%和前值-4.9%。

在前期报告《美国经济前景怎么看?——兼评2021Q1美国GDP》中我们曾指出:往后看,美国经济面临两大支撑和两大制约,两大支撑分别是就业市场已恢复内生性改善、服务消费仍有较大改善空间,两大制约分别是地产投资将于四季度开始回落、刺激政策开始逐步退潮。由于基数原因,二季度美国实际GDP 同比有望达到 12%左右,但从三季度开始,无论 GDP 同比还是环比折年率都将开始回落。在经济复苏边际放缓、美联储缩减QE预期升温的背景下,美股下半年将面临大幅回调的风险。

目前欧洲经济恢复状况较差,主要是受出口的拖累。出口占欧元区GDP的比重接近50%,因此欧元区GDP同比与出口同比的走势高度一致。而欧洲出口结构以机电设备、汽车等资本品为主,基础消费品占比较低,与疫情期间的需求并不匹配,因此截至目前欧元区出口依然负增长。欧洲经济前景与全球疫情和疫苗进展高度相关,中性情境下,伴随疫苗接种逐步推进,全球经济活动将恢复正常,欧元区出口改善空间较大,从而经济有望加速修复,并将对美元指数形成压制。

看点3:全球PMI分化:中美大降,欧元区反弹,印巴延续下滑

事件:五一假期期间,全球主要经济体公布4月PMI数据。

海外方面:美国4月ISM制造业PMI为60.7,大幅低于预期值65.1和前值64.7;欧元区4月制造业PMI为62.9,略低于预期值63.3,但高于前值62.5;英国和日本4月PMI有所抬升,韩国小幅回落,印度和巴西由于疫情恶化,制造业PMI已连续多个月回落。

具体看,美国4月制造业PMI主要分项中,除物价分项外,其余分项均较3月有所回落。其中,产出和就业分项下滑幅度最大,分别为5.6、4.5个百分点;除库存分项外,其余分项均处在荣枯线以上,而库存分项下滑4.3个百分点至46.5。整体来看,4月PMI数据显示美国经济复苏动能已经边际放缓,并且补库动能较弱,与我们在前期报告中的判断一致(详细分析请参阅《美国经济前景怎么看?——兼评2021Q1美国GDP》、《美国库存周期:框架、展望、对中国出口的影响》)

值得注意的是,美国4月制造业PMI物价指数上升4个百分点至89.6,是1980年以来的第二高位,仅略低于2008年6月的91.5。PMI物价指数与美国CPI同比的走势高度一致,这意味着短期内美国通胀仍将继续抬升,但PMI物价指数后续大概率回落,因此美国通胀上行不具备持续性。重申此前观点:美国通胀将在4月和5月达到高点,均为3%以上,但自6月开始会持续回落,从而美债收益率上行动力将明显减弱,TIPS收益率有望重新上行,将对黄金价格形成压制。(详细分析请参阅《美债与TIPS:联系、展望、对资产价格影响》)

国内方面,4月制造业、非制造业PMI明显回落,且明显低于季节性和市场预期。4月制造业、非制造业PMI为51.1%、54.9%,较3月分别回落0.8、1.4个百分点。明显回落主因有三(高基数、供给端扰动、需求放缓);回落背后的3大特点(仍处于扩张区间、财新PMI上行、服务业PMI跌幅较小等)指向整体经济可能并不弱。

维持我们报告《4月PMI明显回落的背后》的观点,建议重点关注供需端、贸易端、价格端、库存端、就业端的5大信号:1)供需同步回落,设备出口链仍较强;2)进出口订单回落、但仍处扩张区间,海外疫情反复可能支撑我国出口;3)价格仍强,4月PPI同比可能大幅升至6.5%以上;库存强于季节性,后续仍是补库趋势;4)小企业景气逆势回升,就业形势有所恶化;5)服务业复苏仍快,建筑业大幅回落。

总体看,4月PMI回落除了产需扩张有所放缓,高基数和供给端扰动的影响不容忽视。鉴于制造业恢复、出口高位、消费复苏、地产仍强等支撑因素,我们仍维持此前判断:短期经济尚处于“顺周期”,二季度GDP环比有望回升。

看点4:全球央行按兵不动,政策立场仍偏鸽派;4月国内流动性总体平稳,后续将是“稳货币+紧信用”,整体边际趋紧

1.全球央行动态

事件: 4月22日,欧洲央行公布利率决议;4月27日,日本央行公布利率决议;4月29日,美联储公布利率决议;五一假期期间,美联储多名官员及美国财长就货币政策发表讲话。

4月22日,欧洲央行维持基准利率不变,重申了宽松的政策立场,并预计二季度的购债速度将明显加快;4月27日,日本央行维持基准利率和10年期国债收益率目标不变,上调了今明两年的GDP增速预期、下调了今年通胀预期,并表示如有需要将毫不犹豫地扩大宽松规模;4月29日,美联储维持基准利率和购债规模不变,对经济更加乐观的同时再次淡化了通胀风险,并表示目前还不是讨论缩减购债的时候。

此外,五一假期期间,多名美联储官员及美国财政部长耶伦对经济和货币政策发表讲话,有鹰有鸽,但整体偏鸽派。包括鲍威尔在内的多名美联储官员,均对经济持谨慎乐观态度,并强调通胀风险有限。美国财长耶伦提到“未来某个时候需要提升利率以阻止经济过热”,以及达拉斯联储主席Kaplan提到“现在开始讨论调整购债计划是合适的,应该在2022年加息”,这两个表态较为鹰派,但美国财长对美联储货币政策没有干预权,而Kaplan并不是今年的FOMC票委,因此这种表态的实际影响有限。

重申我们在前期报告《如何预判美联储缩减QE 时点?》中的观点:美联储最快也要在11月或12月的会议上做出缩减QE的决定,相应地可能在二季度末或三季度初释放明确的缩减信号。可以从三个维度跟踪美联储缩减QE的时点:1)纽约联储的“一级交易商调查”和“市场参与者调查”的结果;2)美国失业率能否降至5.4%左右;3)美国疫苗接种率能否达到75%。

2.中国央行动态

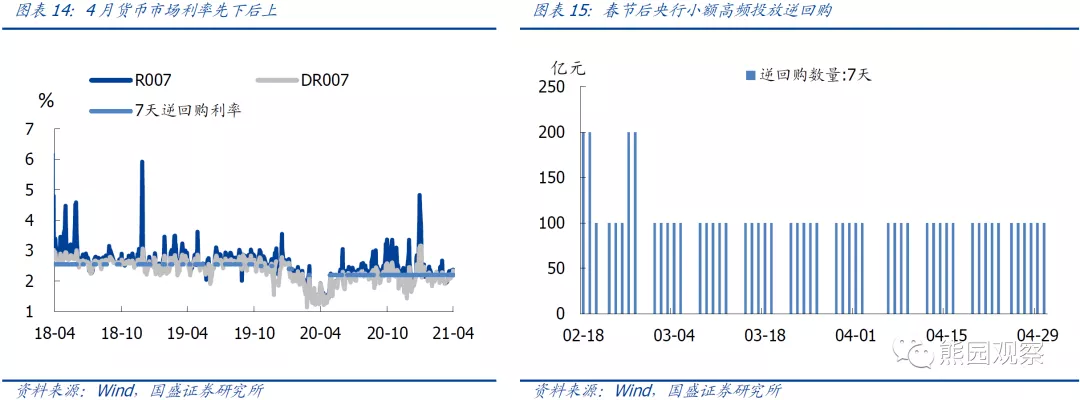

4月面临缴税和地方债发行压力,不过从利率走势来看,流动性总体较为平稳。央行持续投放100亿元逆回购,截至4月30日当周,公开市场操作货币净投放100亿元。截至4月30日,R007、DR007分别较3月底下行29BPs和6BPs。10年期国债收益率较3月底下行2.5BPs。全月利率表现也受阶段性因素扰动,4月地方债供给低于预期,供给压力有限,10年期国债收益率4月8日以来边际下行,待流动性宽松利空出尽,4月22日后受通胀预期等影响再度上行。4月中旬以来,R007和DR007等货币利率边际上行,可能与税期扰动有关。

在4月12日央行金融统计数据新闻发布会上,货币政策政策孙国峰司长指出“综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”。意味着央行将配合发债节奏和缴税周期,保持流动性合理充裕。

4月30日政治局会议要求“稳健的货币政策要保持流动性合理充裕”,而中央经济工作会议和“两会”均是“稳健的货币政策要灵活精准、合理适度”,预示货币收紧可能会比预期的要缓和些;而“强化对实体经济、重点领域、薄弱环节的支持”的要求,指向的还是“结构性宽松”。

维持此前判断,后续货币政策将边际从紧、但不会实质转向,表现为“紧信用+稳货币”,房地产、去杠杆、表外融资等三大领域可能加速收紧。

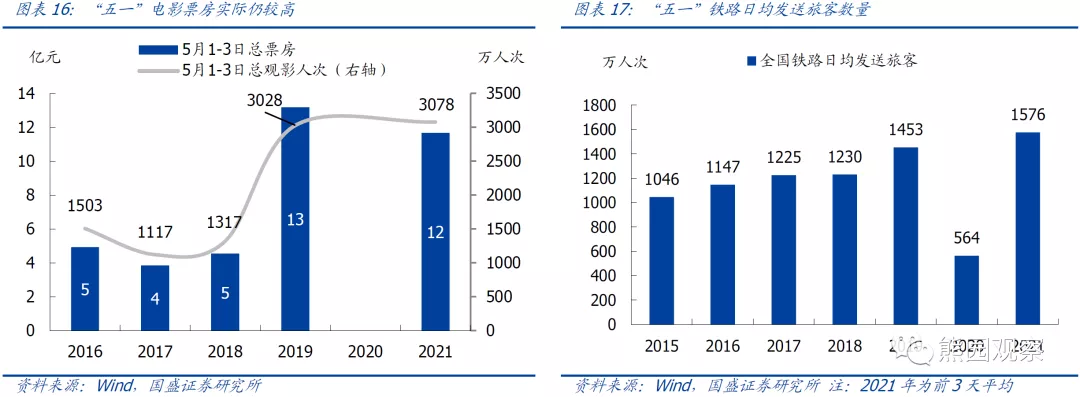

看点5:假期消费:电影票房实际仍较高,交运显著高于预期,远途旅游明显回暖;全年消费有望好于预期

电影票房受高基数扰动,实际仍较高,进一步验证线下服务消费正在加速复苏。据灯塔专业版数据,“五一”假期前3天票房约11.7亿元,观影人次3078万人次,分别较2019年同期变动-11%、2%。这种表现似乎明显弱于今年“春节档”(2021 年“春节档”电影票房高达 78.2亿元,大幅高于2019 年的59亿元;观影人次 1.6 亿次,较 2019 年增长22%)。

但实际上,今年票房和观影人次较2018年“五一”同期的3年复合平均增速分别为37%、33%,已是很高的增速;同比增速较低主因2019年高基数扰动,2019年“五一”假期电影票房是异常高值,较2018年增长1倍多,主因当时《复联4》上映,这一部影片票房就占2019年“五一”电影总票房八成。

如我们此前报告《“就地过年”对经济的实际影响如何?》中所分析的,电影业作为人员密集性消费,对其他服务业消费的恢复应有借鉴意义,今年“五一”较高的电影票房进一步验证了线下服务消费正在加速复苏。

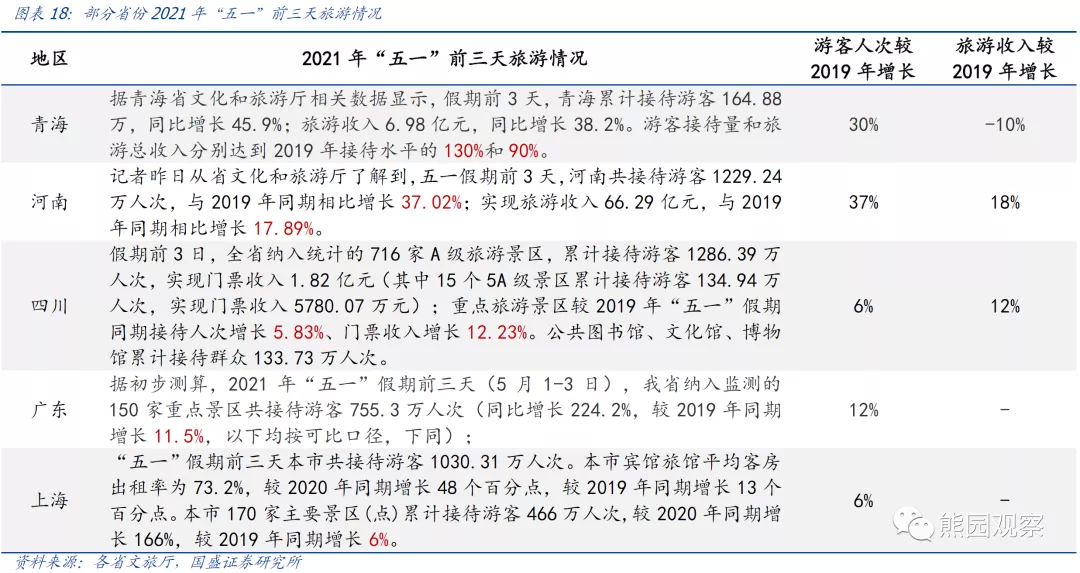

交运数据显著高于预期,居民出行意愿强烈。据国家铁路集团数据,“五一”假期前3天全国铁路发送旅客数量分别为1882.6、1471.8、1374.5万人次,日均发送旅客1576万人次,较2019年“五一”假期日均发送旅客数量两年复合平均增长4.2%。这实际上大幅高于假期前国铁集团预计的“自4月29日至5月6日,为期8天,预计发送旅客1.06亿人次,与2019年同比增长0.8%”,反映了“五一”假期居民出行意愿强烈。

旅游(尤其是远途旅游)消费明显回暖,游客人次普遍已超2019年水平。目前文旅部尚未公布全国旅游消费数据,但根据我们梳理的5个省份的“五一”前三天旅游情况,游客人数普遍已经高于2019年水平,旅游收入也有明显修复,与上述交运数据超预期相互印证。此外,注意到青海省假期前3天游客接待量和旅游总收入分别达到2019年接待水平的130%和90%,应是反映了居民积蓄已久的中长途旅游需求开始释放,但旅游收入仍有进一步修复的空间。

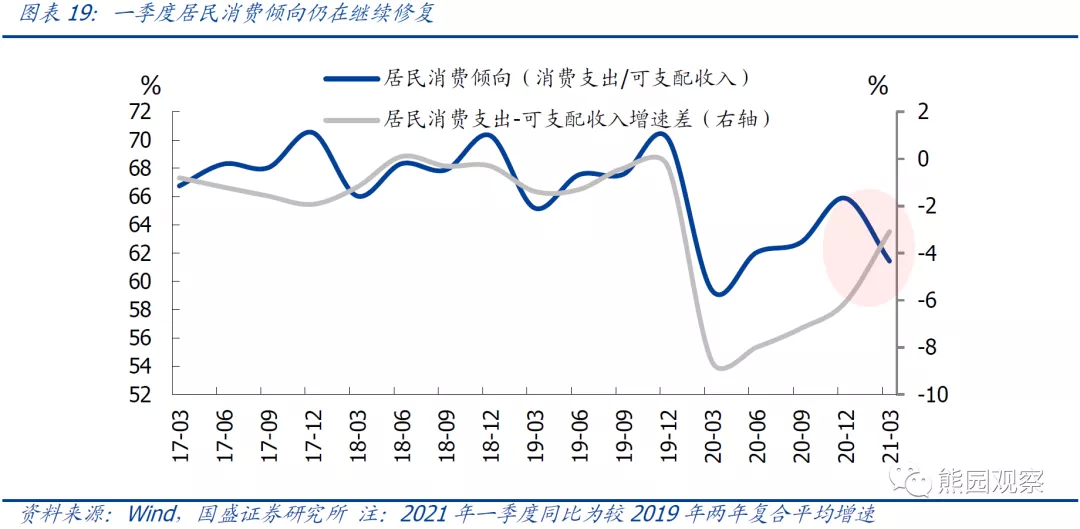

全年消费有望好于预期。一季度,居民消费倾向(消费支出/可支配收入)季节性回落4.5个百分点至61%,回落幅度小于季节性的4.9个百分点;居民消费支出与可支配收入增速差也继续收窄至-3.1个百分点,反映居民消费仍在继续修复。

结合4月服务业PMI仍维持高位、“五一”假期消费数据整体较强等信号,我们仍维持前期观点,即我国疫情防控能力已经十分成熟,后续疫情即使再度散点爆发,对消费和经济的拖累大概率较为有限,疫情影响将继续减退,全年消费有望好于预期。

看点6:国内高频(4月以来):生产景气回落,价格延续上涨,汽车销售降温、地产平稳

1.上游:原材料价格继续上行

1)铁矿石:4月当月环比3月上涨0.7%,价格仍处历史高位,主因有二:供给端看,一方面巴西等南美资源国疫情蔓延,海外巨头生产不及预期;另一方面海外钢厂复工,铁矿石分流向海外厂商,进入中国比例缩减,加剧供应偏紧预期。需求端看,经济复苏带动国内钢铁需求高增,钢价上行,钢厂利润增厚推升非限产区域补库需求;海外高炉复产,铁矿石需求增加。往后看,铁矿石供需仍然偏紧,价格有望延续震荡上行。

2)煤炭:4月以来煤炭价格环比上涨6.5%,山西、内蒙等地环保督察趋严,开工率偏低;下游需求旺盛;电厂补库等是主要拉动。往后看,供给端政策不确定性仍大,安全检查、增产保供政策执行和落地情况是主要扰动。

3)铜:4月以来国内阴极铜价环比上涨2.7%,国际铜价创近10年新高,全球经济复苏,需求旺盛;海外疫情导致供给收缩;库存延续低位是主因。往后看,智利、秘鲁(2020年铜矿产量分别以570万吨、220万吨居世界第一、二位)疫情再次爆发,拖累铜产业链供给,可能进一步推升铜价。

4)原油:截至4月30日IPE布油价格收于67.3美元/桶,环比3月底上涨5.8%。需求端看,中美欧经济数据向好,OPEC、IEA上调全球原油需求预期,缓解市场对需求紧张的担忧。供给端看,地缘政治紧张、利比亚原油产量下跌,对油价形成支撑。往后看,印度疫情、OPEC稳步增产可能对油价形成扰动。

2.中游:工业生产景气回落,价格延续上涨

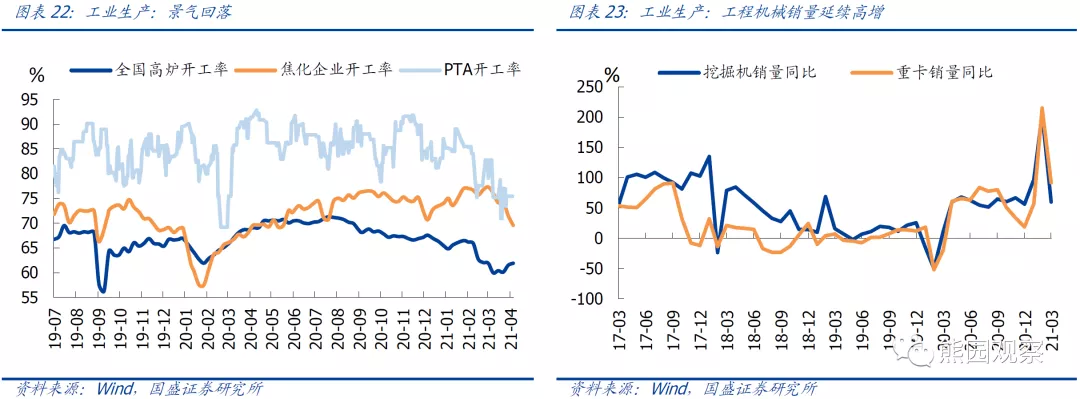

工业生产景气回落,工程机械延续高增。4月以来,全国高炉、焦化企业、PTA开工分别回落2.4、3.5和5.4个百分点,主因与环保政策趋严,严格压降相关产能有关。工程机械销量延续景气,表明国内地产、基建投资仍有韧性。3月重点企业挖掘机销售同比增60.0%,增速较前值回落,但剔除基数效应仍处景气区间;其中出口同比增117%,创历史纪录;重卡销售同比增91.7%。

4月以来,主要工业品价格大幅上涨。螺纹钢、水泥价格分别环比上涨9.4%、5.2%,环保限产趋严、下游地产、基建投资保持韧性,供需偏紧是主因。往后看环保限产仍是供给端的主要约束;下游地产赶工,需求端存在支撑;加上库存仍处低位,螺纹钢、水泥价格可能进一步抬升。

出口运价分化。4月以来,波罗的海干散货指数(BDI)逆季节性环比大涨22.7%,主因在于海外经济复苏,货运需求强劲;中国出口集装箱运价指数(CCFI)环比小幅回落0.9%。往后看,印度疫情再度反复,当前已有多国宣布对印度实施禁运,后续全球运输、航运复苏进程可能推迟。

3.下游:地产市场保持平稳,汽车销售降温

地产市场保持平稳,商品房成交量跌价升,土地溢价率大幅提升。4月以来,30城商品房成交面积环比回落0.8%,其中一线城市成交面积环比下降13.9%,主要与限购趋严有关;二手房价环比上涨0.5%。100城土地成交面积环比下降20.5%,土地溢价率环比提升102.7%,主因在于集中供地政策效果显现。

汽车销售降温,生产维持景气。4月以来,汽车半钢胎开工率环比回升0.1个百分点至70.9%,仍处高景气区间。乘用车销售延续回落,据乘联会,4月乘用车日均销售4.3万辆,同比2019年下降10.8%,主因在于车用芯片缺乏拖累。

食品价格明显回落。4月以来,猪肉批发价、蔬菜、水果价格分别环比回落14.4%、12.6%和0.4%,主要与生猪供给增加、应季蔬菜大量上市、节后需求回落有关。

看点7:国内政策:关注430政治局会议,《求是》书记最新发文阐释“三新”,央行论文谈稳杠杆

1.430政治局会议:政策并未转向,把握三重“窗口”

核心结论(详细请参阅报告《把握三个“窗口”—逐句解读4.30政治局会议》):

本次会议预示后续我国经济走势有三重“窗口”:窗口1:稳增长压力较小,更侧重促改革、调结构、防风险;窗口2:政策未转向,延续不急转弯,没有预期的那么紧;窗口3:科技创新、碳中和碳达峰、新能源的产业大契机,收入分配改革可能提速。具体如下:

第一,历年4月政治局会议通常会对政策预调微调,2018-2020年甚至是转向;

第二,但是,本次会议政策基调并未转向,延续不急转弯,没有预期的紧;

第三,对经济依旧担心,但总体偏乐观(首提“要用好稳增长压力较小的窗口期”);

第四,政策总目标:首次删掉“六稳、六保”,更强调促改革、调结构、防风险;

第五,具体部署上,有以下几大关注点:

>财政和货币没那么紧,更加注重结构性支持;

>产业政策端,科技创新、碳中和碳达峰、新能源的重要性进一步凸显;

>扩内需方面,紧盯“促进共同富裕行动纲要”的进展,收入分配制度改革有望迎来突破;明确要求“促进制造业投资和民间投资尽快恢复”;

>继续强调防风险,今年仍是监管大年;强化责任机制(首提“建立地方党政主要领导负责的财政金融风险处置机制”),继续提示,今年地方隐性债务化解可能加快;

>房地产:延续没提“因城施策”(“两会”也没提),并点名“学区房”,房地产可能迎来“全局调控+精准调控”。

2.《求是》杂志总书记最新发文:《把握新发展阶段,贯彻新发展理念,构建新发展格局》

事件:4月30日,习近平总书记在《求是》杂志发文《把握新发展阶段,贯彻新发展理念,构建新发展格局》。

主要内容:文章旨在如何准确把握新发展阶段,深入贯彻新发展理念,加快构建新发展格局,推动“十四五”时期高质量发展,确保全面建设社会主义现代化国家开好局、起好步。具体看,习总书记提出了四个问题:

第一,准确把握新发展阶段。指的是“开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军,这标志着我国进入了一个新发展阶段”。

第二,深入贯彻新发展理念。文中从十三个方面总结了十八大以来对发展理念和思路作出的调整,提出了贯彻新发展理念需要注意的三点问题(根本宗旨、问题导向、忧患意识)。

第三,加快构建新发展格局。加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,是“十四五”规划《建议》提出的一项关系我国发展全局的重大战略任务,需要从全局高度准确把握和积极推进。文中指出了实践中要防范的八点误区。提出“构建新发展格局的关键在于经济循环的畅通无阻”,“构建新发展格局最本质的特征是实现高水平的自立自强”,意味着“必须坚持深化供给侧改革”,“全面优化升级产业结构”,持续深化要素流动型开放,并重视科技创新和突破产业瓶颈。

第四,加强党对社会主义现代化建设的全面领导。

3.央行研究发布论文:《近年来我国稳杠杆促增长取得显著成效》

事件:5月1日央行研究栏目发布论文《近年来我国稳杠杆促增长取得显著成效》。

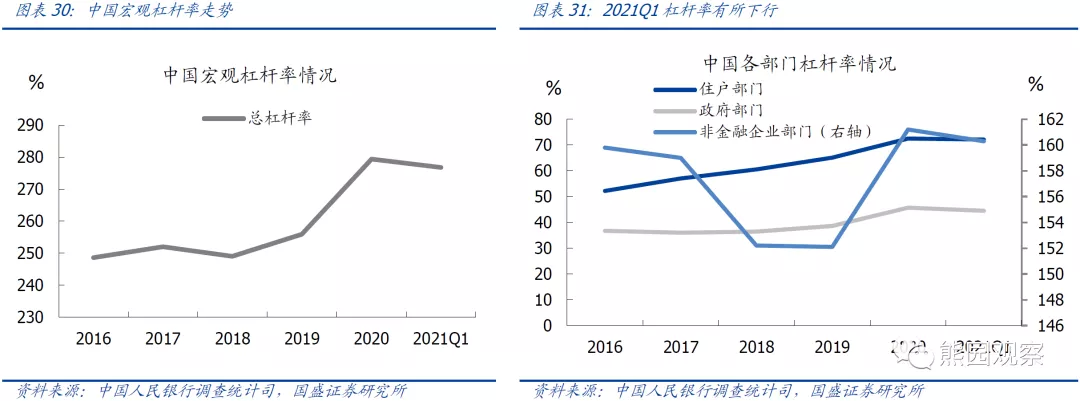

主要内容:文章表明近年来我国去杠杆取得较好成效,2017年至2019年间杠杆率共上涨7.3个百分点,远低于此前涨幅。2020年,受新冠疫情影响,我国宏观杠杆率阶段性上升较快,但2020年四季度、2021年一季度我国宏观杠杆率连续净下降。此外,文章从债务和经济相对增速,分部门杠杆率的变化等方面来阐释金融支持实体经济效率提升,杠杆结构持续改善。文章认为随着疫情影响逐步减弱,经济增长稳定,债务总量与经济增长相匹配,预计今年宏观杠杆率将保持基本稳定。

简要点评:1.央行论文基本肯定2017年以来的去杠杆成效,并认为今年宏观杠杆率要保持基本稳定。我们认为受“稳杠杆”要求,今年信贷、社融、M2增速可能会比去年低1-2个百分点。2. 央行在论文中指出“今年宏观政策连续性稳定性得到保持,宏观杠杆率企稳不是因为信贷收缩”,意味着后续政策将继续保持连续性稳定性、去杠杆的手段较为温和,且可能侧重在房地产、非标、国企和地方隐性债务等方面,即“结构性紧信用”。而对于制造业、小微企业、绿色、科技、新经济等行业还将给予资金倾斜。

看点8:假期大类资产表现

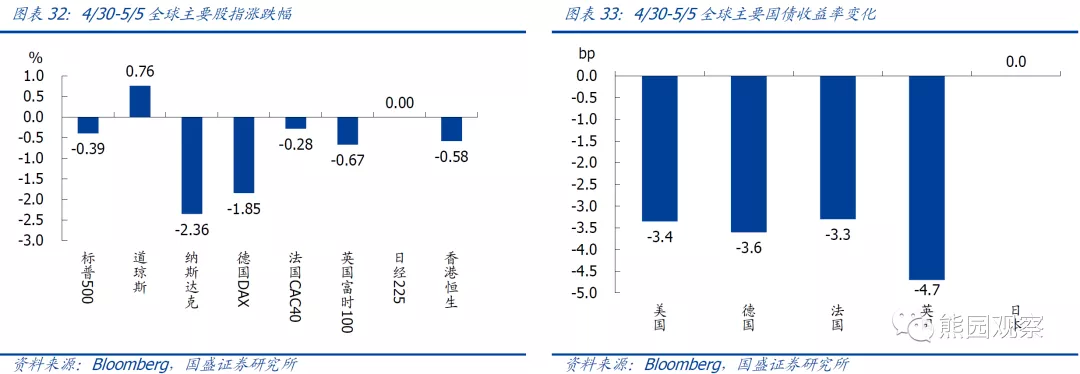

五一假期期间(4/30-5/5),全球大类资产表现如下:

>股市:全球主要股指多数下跌,美股标普500指数下跌0.39%,道琼斯指数上涨0.76%,纳斯达克指数下跌2.36%;欧洲股指普遍下跌,德国DAX指数跌幅最大达1.85%;香港恒生指数下跌0.58%。

>债市:全球主要国家国债收益率普遍下行,10Y美债收益率下行3.4bp至1.59%,10Y德、法、英债收益率分别下行3.6bp、3.3bp、4.7bp至-0.24%、0.12%、0.80%。

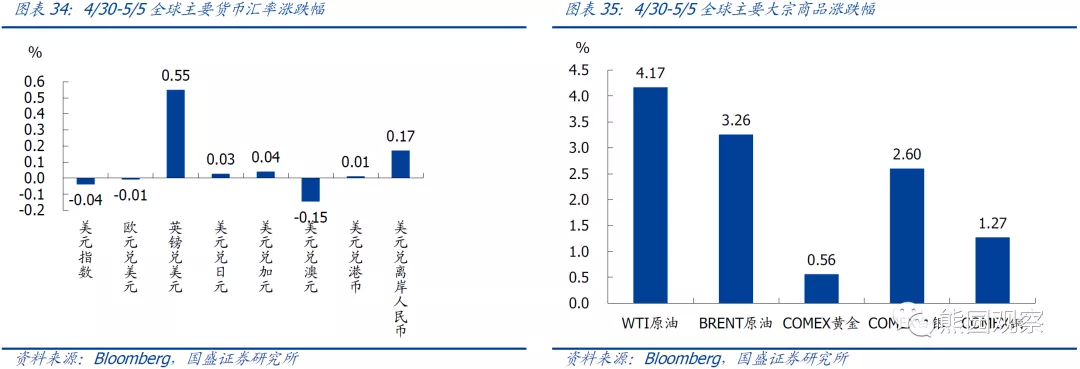

>外汇:美元指数与假期前基本持平为91.25,英镑兑美元上涨0.55%,离岸人民币汇率贬值0.17%。

>商品:大宗商品价格普遍上涨,WTI、布伦特原油分别上涨4.17%、3.26%至66.23、69.44美元/桶;COMEX黄金、白银、铜分别上涨0.56%、2.60%、1.27%。

风险提示:疫情演化超预期,外部环境恶化超预期,政策收紧超预期。

(智通财经编辑:韩永昌)

扫码下载智通APP

扫码下载智通APP