Qontigo:股票波动率下降 多元资产投资组合风险为何却没减少?

本文来自”JT²资讯研究“。

Qontigo在报告中指出,自3月初以来,主权债券收益率一直在横向波动,这意味着近来股票和政府债券的价格基本上没有相关性。这与今年头两个月形成了鲜明对比,当时长期利率大幅飙升导致美国国债价格大幅下跌,而股市继续攀升。这两种主要资产类别的反向运动为多资产投资者创造了良好的多元化机会,显著降低了整个投资组合的风险。

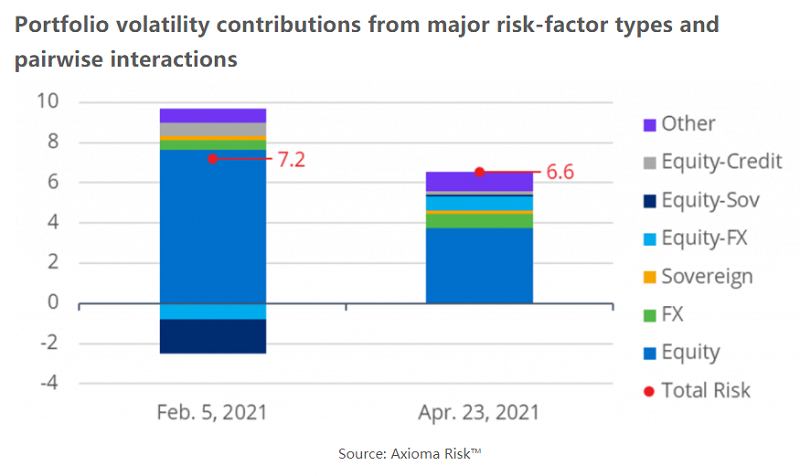

下图显示了2月初主要风险因子类型及其成对相互作用对整个投资组合波动性的影响,并与4月23日的最新数据进行了相比。红点表示总体预测风险数值分别为7.2%和6.6%。尽管整体来看差距不大,但分解后则截然不同。今年2月,占投资组合市值一半的股票几乎占了整个预期收益方差的一半。与此同时,其他因素——如汇率和利率的波动,以及股票和信用利差收益的共同变动——被股票和主权债券价格的反向交互作用以及相互抵消的汇率变动抵消了。

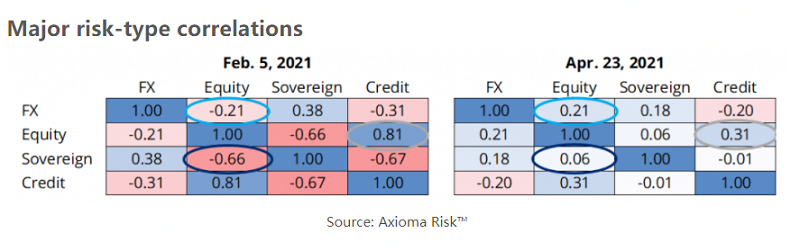

然而,4月23日的情况却大不相同。股票仍然是主要的风险来源,但只占预期总波动率的一半多一点。随着美元恢复其下行趋势,股票价格和汇率的共同波动增加了这一次的整体风险。与此同时,之前股票与债券相互作用降低风险的效应(用深蓝色表示)也消失了,因为两者之间的相关性(也用下表中相同的颜色表示)降至零。早先股票和信贷收益共同波动的影响也几乎消失了,因为它们的相关性从0.81骤降到0.31(用灰色标记)。

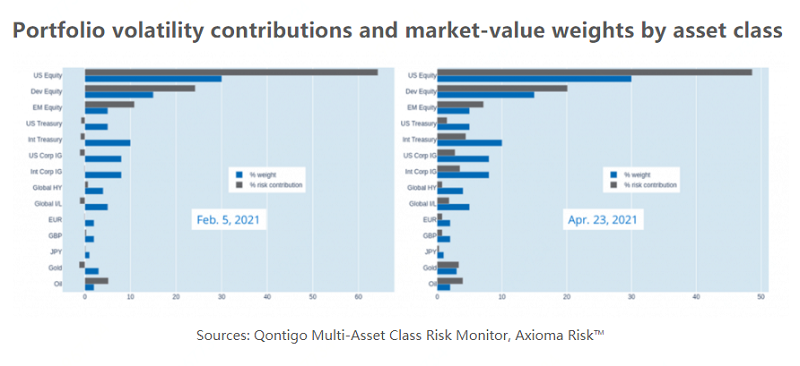

风险因子相关性的显著变化也反映在投资组合中不同资产类别对其总波动性的影响上。2月份股票和主权债券收益的反向交互作用意味着投资组合中几乎所有的固定收益证券都积极地降低了整体风险。唯一的例外是高收益债券,在这一资产类别中,更显著的信用利差波动抵消了无风险利率的任何变动。

4月23日的崩溃看起来非常不同。由于4月中旬股票和债券价格同时上涨,所有债权证券都增加了整体风险。这种影响在非美元债券上更为明显,它们的收益被此间的汇率升值放大了。这一次,相对于货币权重,高收益债券是风险贡献最低的类别,因为信用利差已基本与股价脱钩。

总之,Qontigo认为股票和债券价格在一段时间内仍将保持“脱钩”状态。

高盛分析师菲什曼4月底时曾警告道,今年以来,标普和VIX波动率指数之间已经开始呈现负相关性,这打破了过去三年的趋势。以史为鉴,在这一现象发生后不久,市场的波动性普遍都会大大增强。高盛认为,由于高波动性风险溢价即将回归,这是增加短期对冲的机会。

(智通财经编辑:黄晓冬)

扫码下载智通APP

扫码下载智通APP