从资本开支看,哪些行业提升空间仍大?

本文转自微信公号“熊园观察”,作者:国盛证券首席宏观分析师,熊园 博士、国盛证券宏观研究员,杨涛

我们在去年底报告《从资本开支看,哪些行业可能加速修复?》中提出,资本开支是经济内生动力的直接反映,也是观察各行业景气程度的重要参考,并从内生动力和疫后恢复情况2大维度、6个指标入手,当时研究发现化工、有色、钢铁等行业将加速修复(目前已得到验证)。本文延续此前分析框架,基于最新经济数据、上市公司2020年报和2021年一季报,对各行业资本开支情况作出更新和分析。核心结论:

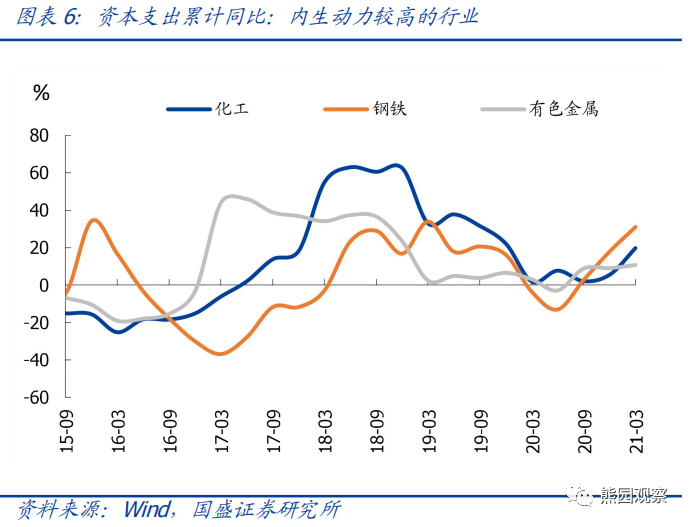

1、整体制造业的资本开支仍处于修复进程中,化工、有色、钢铁如期加速修复。

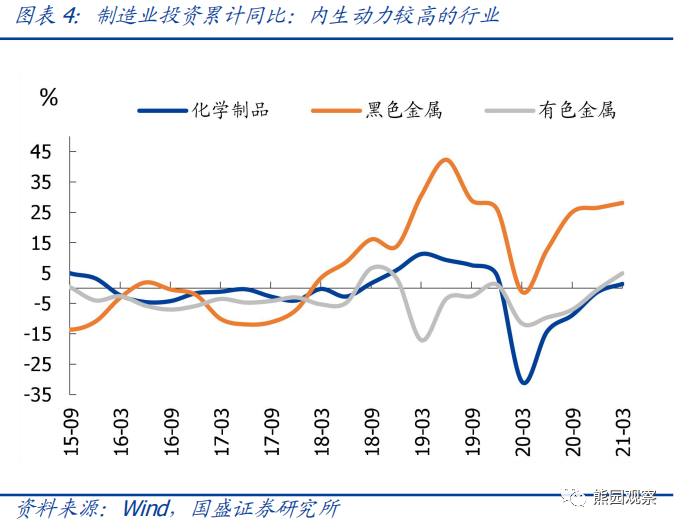

2、我们认为“盈利涨势强劲、产能利用率高位、库存低位回升、资产负债率低位”的行业,增加投资的内生动力更强。据此看:上游的化工(化学制品、化纤)、有色、黑色(钢铁)等行业的内生动力仍然最强,医药行业也较强;中游和下游的多数行业暂时较弱。

3、综合看,有色、化工资本开支增速仍处于相对低位,未来提升空间相对更大,需关注环保政策扰动。

报告摘要:

一、目前各行业资本开支的修复情况如何?

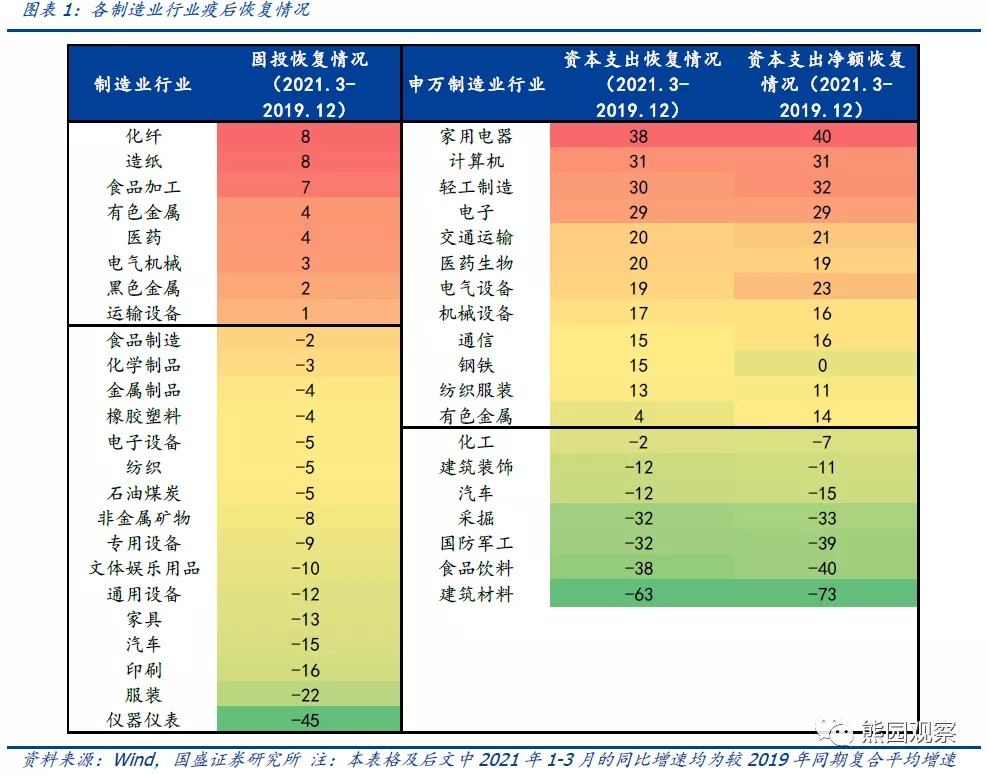

>整体制造业资本开支仍处于修复进程中。对比2021年Q1与2019年末的增速差:1)从固投看,多数行业2021年Q1复合平均增速仍低于疫情前,化纤、造纸、医药、电气机械、运输设备、有色、黑色等行业增速高于疫情前;2)从资本支出(净额)看,多数行业2021年Q1复合平均增速已高于疫情前,但建材、采掘、汽车、建筑装饰等行业增速仍明显较低。

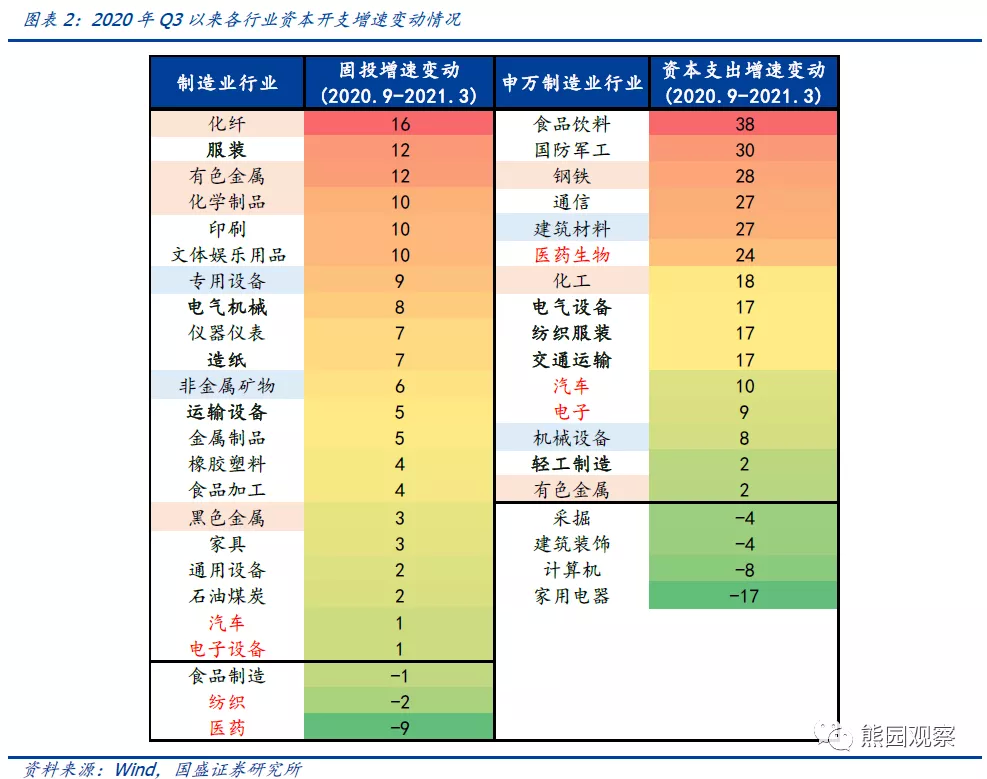

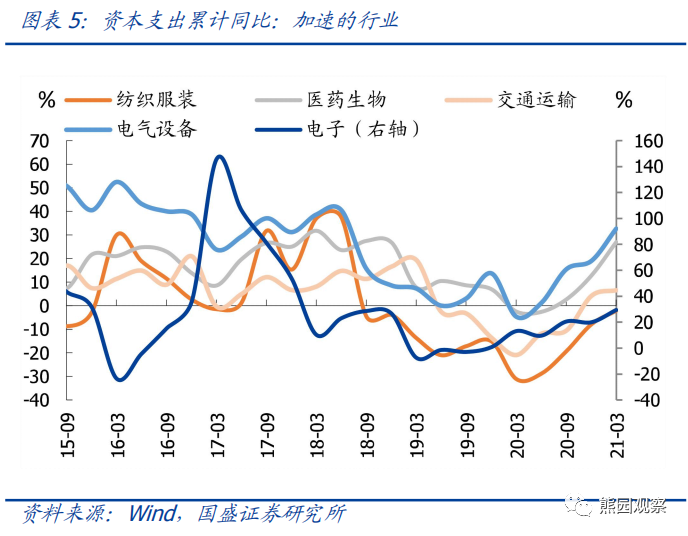

>化工、有色、钢铁如期加速修复。对比2021年Q1与2020年Q3的增速差,化工、有色、钢铁三大行业的资本开支均加速上行,验证了我们此前判断。此外,关注四种现象背后的经济含义:1)交运设备、造纸、电气设备的资本开支增速持续提升,反映景气度维持高位;2)医药、电子、汽车的固投和资本支出增速走势背离,可能与无形资产投资增加、集中度提升有关;3)服装和纺织资本开支走势分化,反映疫情受控影响;4)机械、建材的资本开支也有所加速,应是反映了全球资本开支周期回升、建筑业施工加快。

二、目前各行业资本开支的内生动力如何?

延续此前分析框架,制造业投资的内生动力取决于投资意愿和投资能力,进而取决于企业盈利、产能利用率、库存水平、负债率等方面:

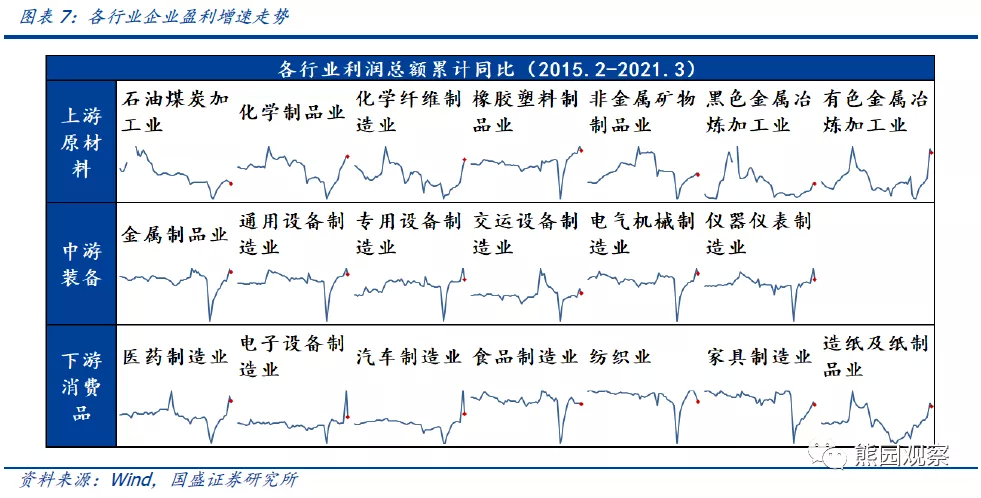

>企业盈利:上游强势、中下游明显承压,反映了PPI-CPI剪刀差持续扩大的影响;上游多数行业和下游的医药、家具、造纸盈利涨势仍强。

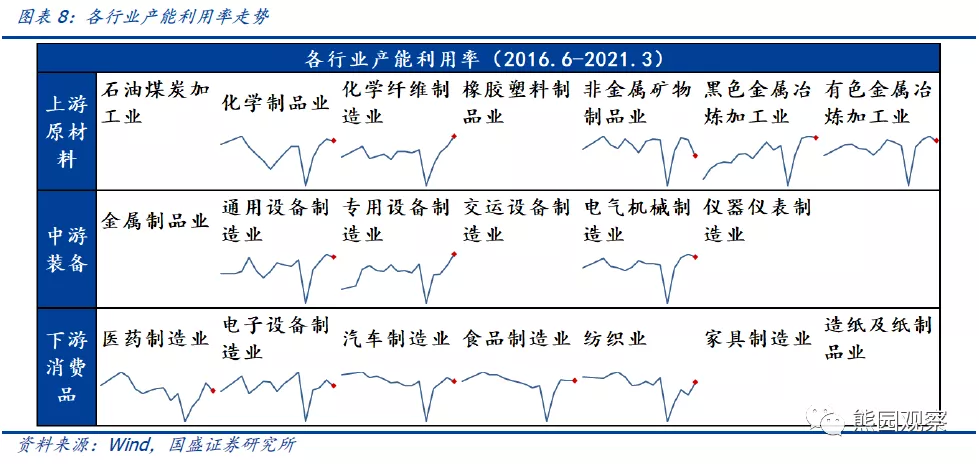

>产能利用率:多数行业小幅回落,可能与季节性因素有关;上中游产能利用率仍处高位,化纤、专用设备、纺织逆势提升。

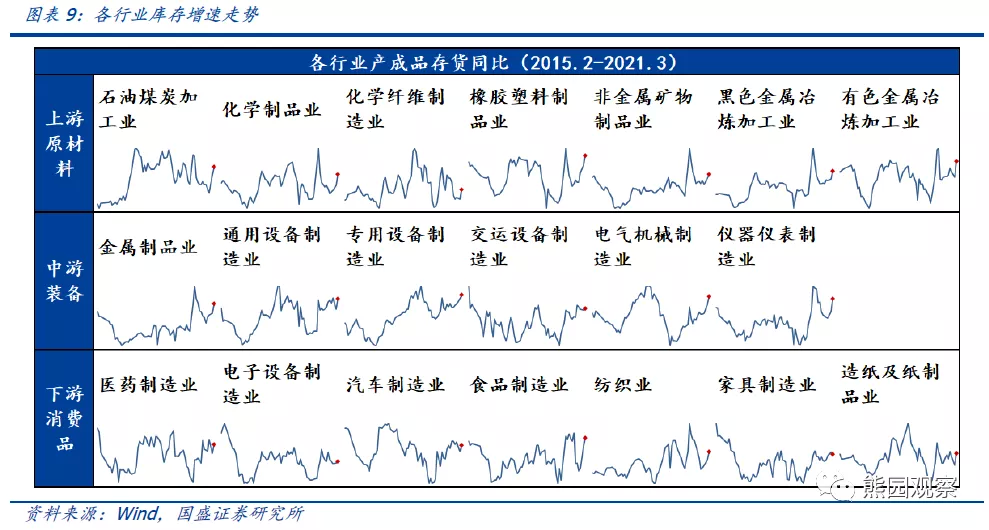

>库存水平:上中游多数已在补库,下游维持中位水平震荡;化纤库存水平较低,上游的橡胶、黑色、有色和多数中游行业库存增速已在高位。

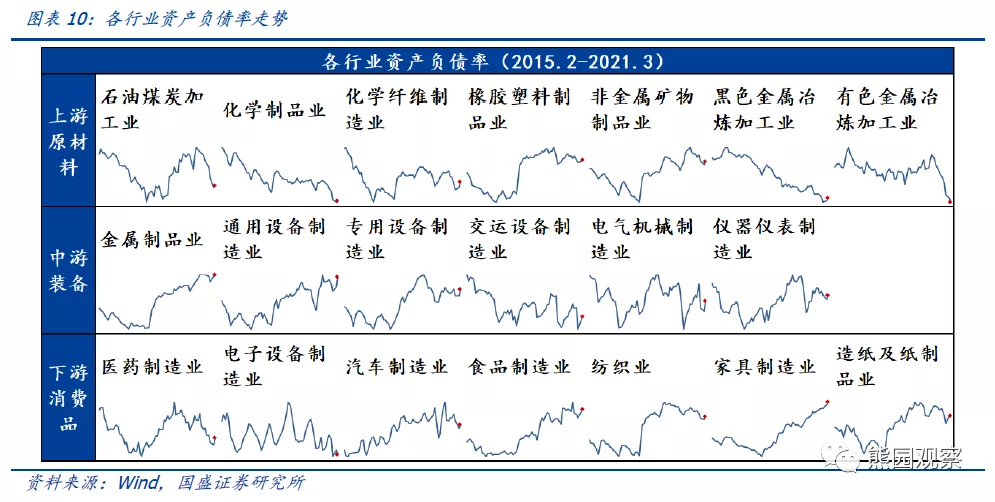

>资产负债率:上游多数下行,中下游分化较大;石油煤炭加工、化学制品、黑色、有色金属、交运设备、医药、电子行业的资产负债率处于低位。

我们认为盈利涨势强劲、产能利用率高位、库存低位回升、资产负债率低位的行业增加投资的内生动力更强。据此看:上游的化工(化学制品、化纤)、有色、黑色(钢铁)行业增加投资的内生动力仍然最强,医药行业也较强;中游多数行业受制于利润承压、库存高位,下游多数行业受制于利润承压、资产负债率高位,增加投资的内生动力可能暂时较弱。

三、总结论:整体制造业资本开支仍处修复进程,有色、化工提升空间相对更大,环保政策是扰动

综合看,整体制造业资本开支仍处修复进程,化工(化学制品、化纤)、有色、黑色(钢铁)、医药正处加速修复进程、内生动力仍强,其中:黑色(钢铁)、医药资本开支增速已达到近年来高点,未来提升空间可能有限;有色、化工资本开支增速仍处于相对低位,未来提升空间可能相对更大;特别提示,需关注后续环保政策对上游行业资本开支的压制。

风险提示:疫情演化超预期,外部环境恶化超预期,政策收紧超预期。

正文如下:

一、目前各行业资本开支实际恢复情况如何?

1、整体制造业资本开支仍处于修复进程中

用最新一期(2021.3)与2019年末的增速差衡量疫情后资本开支的恢复情况,制造业资本开支整体仍处于修复进程中,恢复正常水平的行业比例提升,但仍有较多行业低于疫情前。具体而言:

>从固定资产投资看,多数行业2021年Q1较2019年同期复合平均增速仍低于疫情前,其中仅化纤、造纸、食品加工、医药、电气机械、运输设备、有色、黑色增速高于疫情前。

>从资本支出(净额)增速看,多数行业2021年Q1较2019年同期复合平均增速已经高于疫情前,其中家电、计算机、轻工、电子、交运、医药、电气设备增速较疫情前涨幅明显;机械设备、通信、钢铁、纺服、有色也恢复较好;化工跌幅明显收窄;建材、食品、军工、采掘、汽车、建筑装饰等行业仍明显低于疫情前。

2、化工、有色、钢铁如期加速修复

回顾我们去年年底的判断,即综合各行业资本开支的内生动力和实际恢复情况来看,化工、有色、钢铁等行业将加速修复。截止2021年一季度,化工、有色、钢铁三大行业的资本开支均加速上行,验证了我们此前判断:

>从固定资产投资增速来看,化纤、有色、化学制品、黑色金属业固投增速较去年Q3分别提升了16、12、10、3个百分点,化工和有色是固投增速升幅最大的几个行业之一;

>从资本支出(购建固定资产、无形资产和其他长期资产支付的现金)增速来看,钢铁、化工、有色资本支出增速也较去年Q3分别提升了28、18、2个百分点。

此外,四种现象背后的经济含义值得注意:

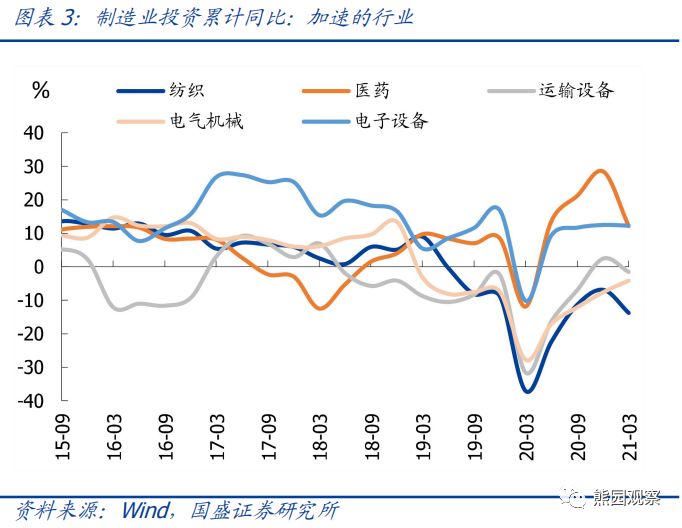

>交运设备、造纸、电气设备行业此前资本开支已经在加速,近期增速多继续提升,显示相关行业景气度持续较高;

>医药、电子、汽车行业的固投增速和资本支出增速走势分化,其固投增速回落或基本持平,但资本支出增速仍明显提升,其背后可能包括两方面原因:一是三大行业增加了在知识产权等无形资产的投资,如长春高新、比亚迪等公司最近半年的无形资产增速大幅高于固定资产增速;二是可能反映了市场集中度的提升,资本开支向上市企业集中。

>服装和纺织资本开支增速走势分化,服装业升而纺织业降,反映了疫情受控的影响。

>机械设备、建材行业资本开支增速也有所加速,可能反映了全球资本开支周期回升以及建筑业施工加快的影响。

二、那些行业资本开支的内生动力仍强?

延续此前分析框架,制造业投资的内生动力取决于投资意愿和投资能力,进而取决于企业盈利、产能利用率、库存水平、负债率等方面:

1、企业盈利:上游强势、中下游明显承压;上游多数行业和下游的医药、家具、造纸涨势仍强

整体看,多数行业利润增速已超过2019年水平,上游对中下游利润的挤压明显,其中:

>上游原材料业:化学制品、化纤、橡胶塑料、黑色、有色金属冶炼业利润增速升至近年来高位,且涨势仍然强劲;

>中游装备业:增速普遍趋于放缓;

>下游消费品业:医药、家具、造纸涨势仍强。

2、产能利用率:多数行业小幅回落,上中游仍处高位,化纤、专用设备、纺织逆势提升

>上游原材料业、中游装备业的多数行业的产能利用率均处于近年来高位,其中化纤、专用设备业逆势提升;

>下游消费品业的产能利用率多数回落,纺织业逆势提升。

3、库存:上中游多数已在补库,库存水平接近高位;下游维持中位水平震荡

>上游原材料业多数行业库存增速触底回升,橡胶塑料、黑色、有色等行业库存增速较高,化纤行业库存增速仍处于低位。

>中游装备业多数行业库存增速较高,其中金属制品、专用设备、电气机械、仪器仪表行业持续补库;通用设备、交运设备业高位震荡;

>下游消费品业多数行业库存增速维持中位水平震荡。

4、资产负债率:上游多数下行,中下游分化较大;石油煤炭加工、化学制品、黑色、有色金属、交运设备、医药、电子处于低位

>上游原材料业负债率多数下行,橡胶、非金属矿物处于近年来高位,石油煤炭加工、化学制品、黑色、有色金属业处于历史低位。

>中游装备业的金属制品、通用、专用设备处于近年来高位,交运设备处于低位,电气机械、仪器仪表处于中位水平;

>下游消费品业的医药、电子处于低位,食品制造、纺织、家具、造纸业处于高位。

综上所述:

1)盈利:上游强势、中下游明显承压;上游多数行业和下游的医药、家具、造纸涨势仍强;

2)产能利用率:多数行业小幅回落,上中游仍处高位;化纤、专用设备、纺织逆势提升;

3)库存:上中游多数已在补库,库存水平接近高位,下游维持中位水平震荡;化纤库存水平较低,上游的橡胶塑料、黑色、有色和多数中游行业库存增速已在高位;

4)资产负债率:上游多数下行,中下游分化较大;石油煤炭加工、化学制品、黑色、有色金属、交运设备、医药、电子业的资产负债率处于低位。

我们认为盈利涨势强劲、产能利用率处于高位、库存处于低位或在已开始补库、资产负债率处于低位的行业增加投资的内生动力更强。

据此看:上游的化工(化学制品、化纤)、有色、黑色金属加工业增加投资的内生动力仍然最强,医药行业也较强;而中游行业受制于利润承压、库存高位,下游多数行业受制于利润承压、资产负债率处于高位,增加投资的意愿可能暂时较弱。

综合来看:

1、整体制造业资本开支仍处修复进程;

2、目前内生动力较强的行业包括化工(化纤、化学制品)、有色、黑色金属、医药,这几个行业的资本开支也正处于加速修复过程,其中:黑色、医药资本开支增速已达到近年来高点,未来提升空间可能有限;有色、化工资本开支增速仍处于相对低位,未来可能仍有较大空间。

风险提示:

1、疫情超预期演化:近期印度疫情大幅爆发,如后续病毒发生变异、疫苗效果不及预期,导致全球疫情再度大幅恶化,可能拖累经济复苏和资本开支。

2、外部环境恶化超预期:如拜登政府对华超预期强硬等,中美摩擦可能进一步恶化,打击企业投资信心。

3、政策收紧超预期:碳减排目标下,如环保政策超预期收紧,可能抑制企业投资意愿。

扫码下载智通APP

扫码下载智通APP