美联储能收紧货币政策?先看看美联储主要官员是如何看待就业和通胀

随着疫情逐渐得到控制,加上新冠疫苗接种率不断上升,美国经济将逐渐向常态回归。美国一季度GDP环比折年率增长6.4%,同比增长0.4%,并且预计二季度经济增速会更高。

虽然经济逐渐恢复,但就业市场似乎不那么配合,美国4月份新增非农就业人数仅为26.6万人,远低于市场预期,据分析是过于丰厚的财政补贴造成了人们不愿意出来就业(一些共和党人和商界人士认为令人失望的就业报告表明,联邦和州政府在失业救济方面过于“慷慨”)。

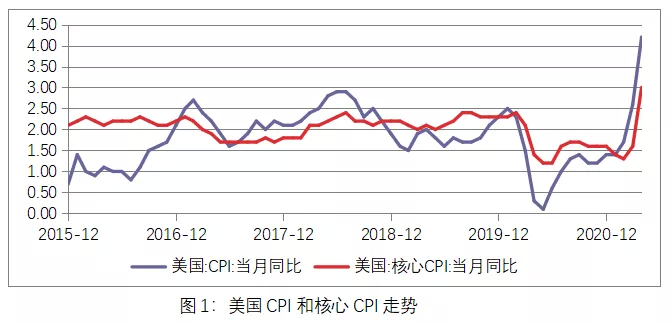

与此同时,美国的通胀水平却在快速提高,美国劳工部最新公布的数据显示,4月美国CPI月核心CPI分别同比上涨4.2%和3%,大幅高出市场预期。埃信华迈(IHS Markit)公布的数据也显示,在主要发达经济体中,4月份美国商品和服务的平均销售价格增幅最大。其中,4月全球供应商的交货期以创纪录的速度延长,原因是产能不足和物流进一步延误,包括集装箱短缺和港口拥堵。供应延迟在欧洲和美国尤为普遍。

在就业和通胀步伐尚未协调的情况下,美联储会怎么做?目前,美联储向外界释放的信号依然是“鸽声嘹亮”,认为美国的就业市场仍然有待继续发展,市场也预期美联储近期不会提高利率。我们知道,美联储的法定目标是实现就业最大化并保持物价水平稳定,具有投票权的联储官员投票决定货币政策走向,那么了解在联邦公开市场委员会(FOMC)会议上具有投票权的美联储官员对于就业和通胀的看法就较为重要,从中可以寻找政策走向的蛛丝马迹。

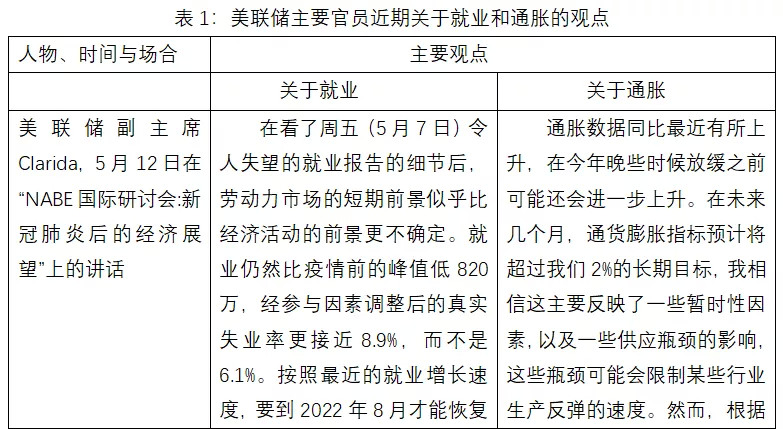

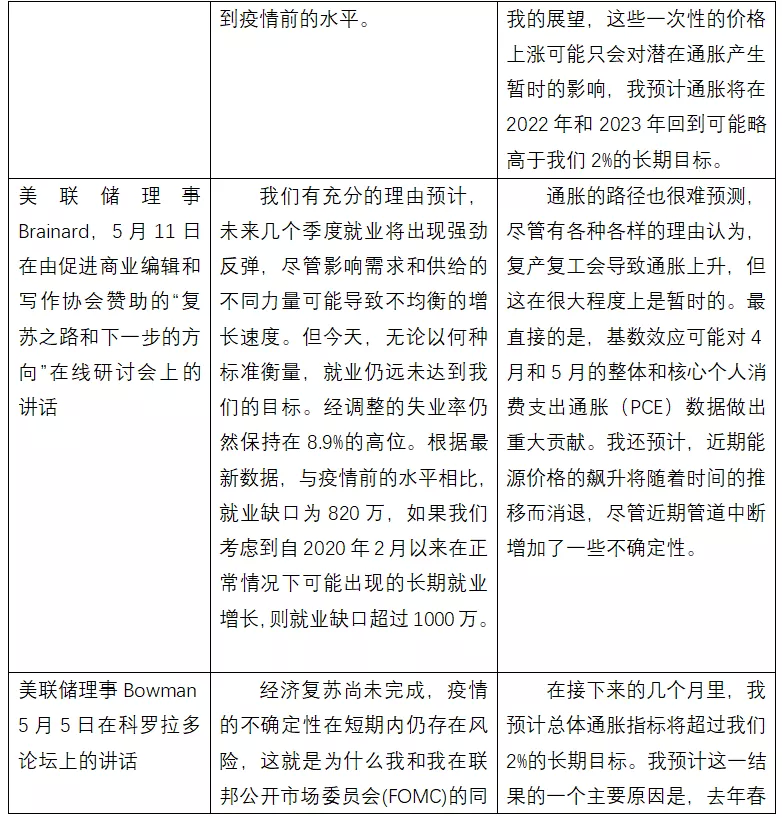

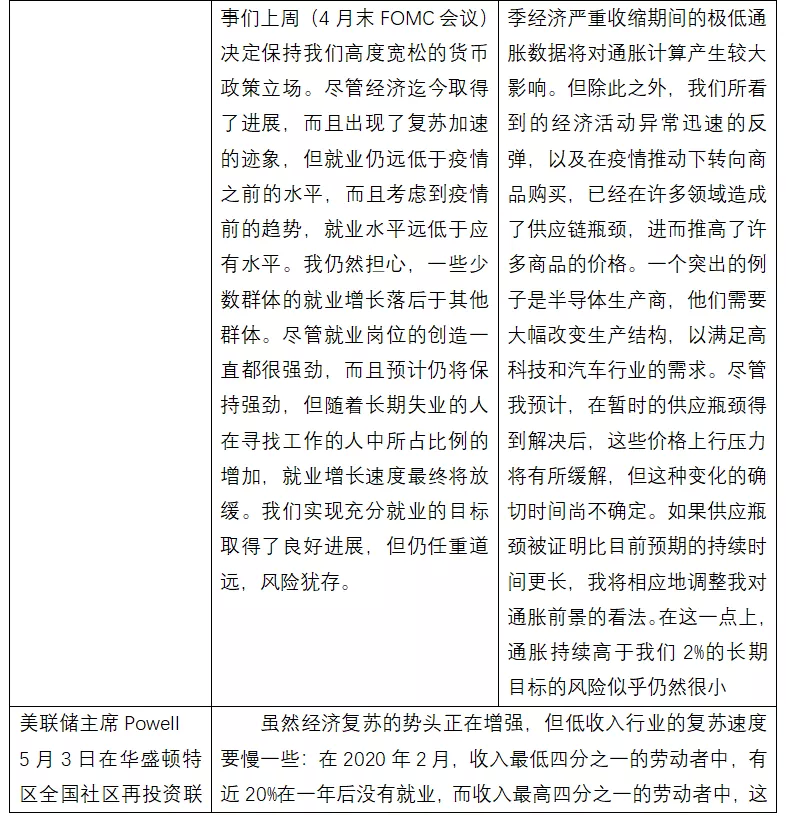

我们整理了5月以来美联储主席Powell、美联储副主席Clarida、美联储理事Brainard、Bowman在不同场合发言中关于就业和通胀的观点,具体见下表。总体看,上述官员认为美国就业市场还远未恢复至正常水平,离美联储的目标还有一段距离,通胀虽然有所上升,但受基数效应、供给瓶颈等因素影响,通胀的上升可能是暂时的,对通胀预期也未产生较大影响。所以,认为美联储维持宽松的货币政策是没问题的。虽然上述观点都发表在美国通胀数据公布之前,但上述观点构成了这些人员对美国经济的基本看法,目前的通胀数据是否能改变其观点还需要观察。

当然,也有另外的声音。美联储前主席、现任美国财长耶伦5月初在接受《大西洋月刊》采访时表示,可能需要适度加息,以防美国经济因政府支出水平提高而过热。无独有偶,近期华尔街日报刊文表示,美联储在“玩火”,宽松的货币政策助长了金融市场的过度行为,将资产泡沫越吹越大,埋下了巨大风险。前财长萨默斯也发出警告,称现在美国经济的主要风险是“过热”。

虽然美联储没有转变政策的意向,但鉴于通胀上涨,投资者认为会侵蚀企业利润,股票市场已经先跌为敬;恐慌指数VIX大幅提高;美债收益率大幅上涨,美元也强势反弹,至少金融市场已经对通胀作出了反应。目前的关键应该是观察美国的通胀的原因以及未来会如何演变,如果是暂时的,那么收紧货币政策的风险较小,但如果持续下去并维持在较高水平,那么货币政策改变的步伐可能就要来临。

本文选编自公众号“看懂经济”,作者:流远;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP