港股打新丨中原建业(09982)近三年净利润率平均约为60%,如若下限定价有肉吃

中原建业((09982)控股股东是胡葆森、李琳夫妇,这也将成为其旗下继建业地产(00832)、筑友智造科技(00726)、建业新生活(09983)之后的第四家上市公司。

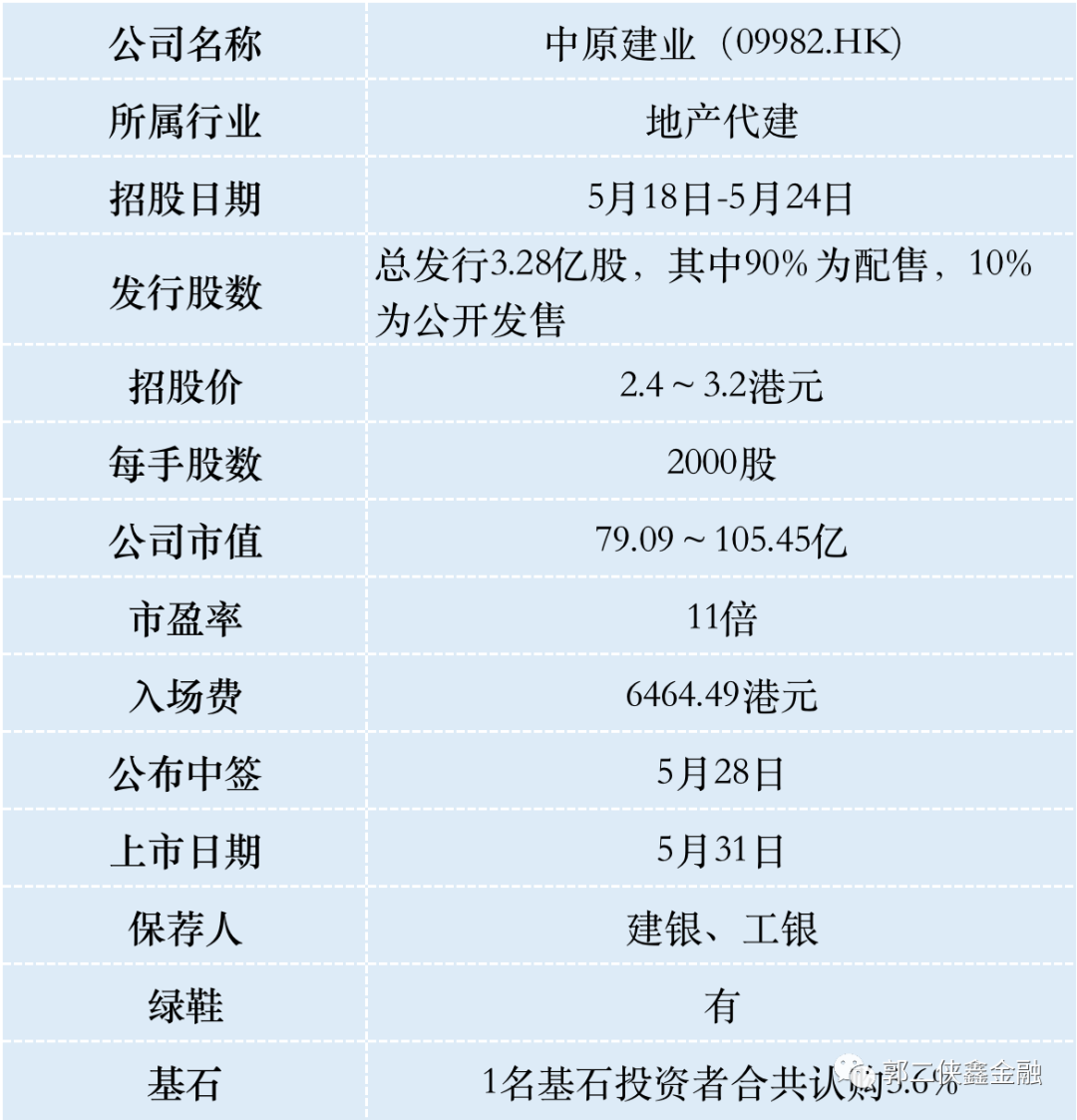

一、招股信息

二、公司概况

中原建业是分拆自建业地产的房地产代建服务提供商。

根据中指研究院的资料,公司于2020年的新增合约建筑面积达8.6百万平方米,在中国所有房地产代建公司中排名第二,市场份额为10.6%。

中原建业,作为一家房地产代建服务提供商,代表项目拥有人在整个物业开发过程管理房地产开发项目,并采用轻资产模式运营,从而无须承担土地取得及项目开发的费用。

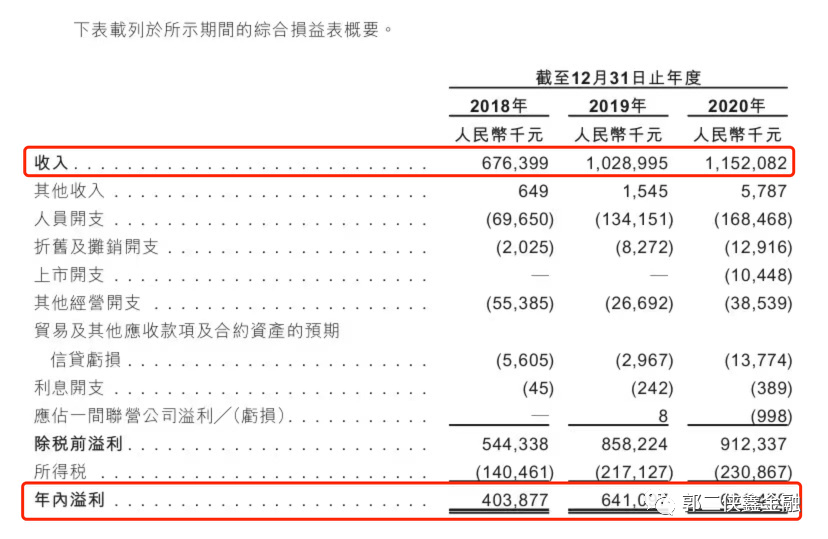

财务数据显示:中原建业于2018-2020年,分别实现营收6.76亿元、10.29亿元和11.52亿元;与此同时,同期扣税净利润分别为4.04亿元、6.41亿元和6.81亿元。营收保持较高速度增长的情况下,净利率分别达到59.7%、62.3%及59.2%。

中原建业近三年净利润率平均约为60%,明显高于代建行业平均25%的水平。分析原因,首先是中原建业专注于三大代建类别(商业代建、政府代建、资本代建)中利润率最高的商业代建。据市场数据披露,商业代建毛利率水平约为50%左右,政府代建毛利率水平约为35%。

其次是中原建业区别于同业的不同之处是其所有业务均直接管理,不涉及业务外包,即无需将利润分给其他合作伙伴,从而享有全部收益。

中原建业的收入来源主要为提供房地产代建服务产生收入及收取管理服务费,这些收入主要由河南省所管理的项目所贡献,分别占相关期间收入的100%、99.4%及96.6%。

截至2020年12月31日,中原建业在管的206个项目中,193个位于河南省,其余13个位于全国其他六个省份。中原建业全国化业务拓展的空间,仍然很大,不过出了河南省人家认不认这个品牌,就考验管理层的智慧了。

值得一提的是,中原建业这种轻资产模式运营的代建服务商,不会涉及到资本的投入且不依赖外部融资,所以实现了0有息负债的运营成绩。还在招股书里面承诺,每年向股东派付净利润的大约50%作为股息,这也意味着中原建业将成为一家高分红企业。

行业方面,根据中指研究院报告,中国房地产代建行业收入规模将持续快速增长,从2015年的27.4亿元人民币至2020年的110.2亿人民币,并预测2025年将达到316.7亿人民币,2015-2025年复合增长率高达28%。

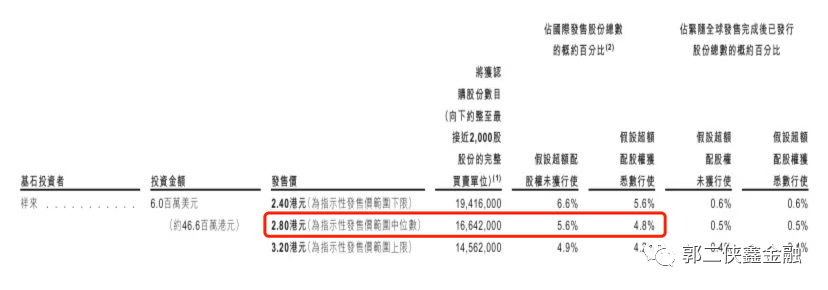

此次IPO引入一名基石投资者,祥来有限公司将认购约600万美元(约4,660万港元)股份,按中间价计算,约占发售股份5.6%,设6个月禁售期,祥来也是上一家代建股绿成管理控股的基石。

三、综合点评

去年7月份上市的代建第一股绿城管理控股,上市首日涨幅30%,目前累计上涨109%,可见资本市场对代建服务的认可。

目前绿城管理控股(09979)市值102亿,市盈率19倍,2020年净利润是4.12亿。而中原物业以招股价中位数算市值92亿,市盈率只有12倍,2020年净利润是6.18亿,中原建业(09982)的净利润率比绿城管理高,主要是因为绿城管理做的政府代建多,而且还有合作开发模式。

减分项是本次发售的3.28亿股中,有10%是分给原来母公司建业地产(00382)股东,分派基准为每持有1股可获发1股中原建业股份,估计上市初期或面对一轮沽压

还有本次招股价上下浮动高达33%,有碰瓷的嫌疑,如果认购冷清,以中位数以下定价就有肉吃。

四、预估中签率

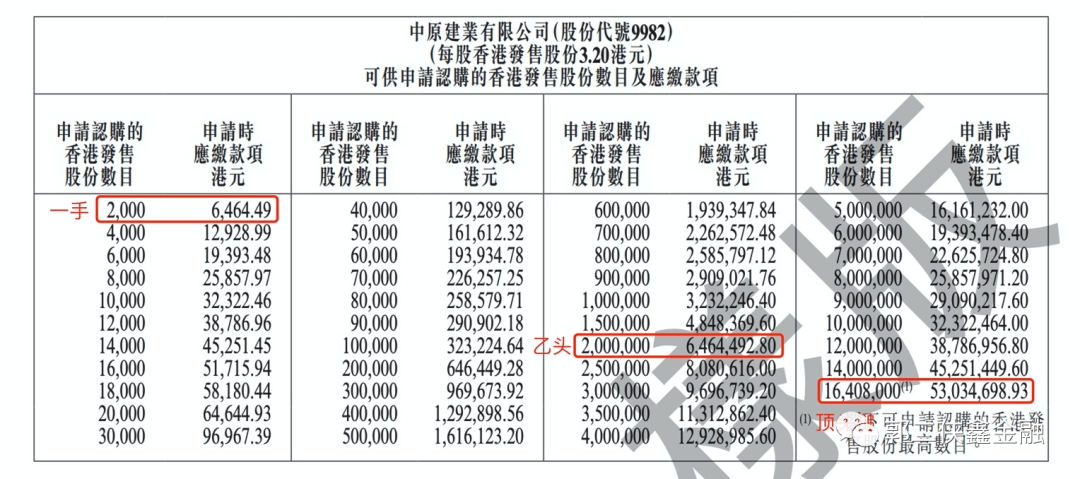

香港公开发售3280万股,每手2000股,合计16400手,在不启动回拨的情况下,甲乙组各获配8200手。

港股打新气氛被京东物流带起来了,至于这只股有多少人认购真不好说,按照5万人申购算,启动回拨30%,甲乙组各获配24600手,预计一手中签率35%,申购30手稳中一手。

打新乙头需要申购200万股即1000手,乙组按200人申购算,预计乙头中签在60手以上。

计息4天,按20倍融资,利率3%,乙头中签60手算,再加上中签手续费1.007%和交易佣金,打和点2%左右。

五、本人操作计划

郭二侠计划用1成现金申购,认购冷清就多打一点,认购火热反而要少申购一点,最好不要回拨。

今天A股那边顺丰(02191)又涨了,这提高了京东物流(02618)的天花板,这次吃肉算稳了,郭二侠觉得从京东物流开始,港股打新又要开启新一轮高潮。

本文选编自“郭二侠鑫金融”,作者:郭二侠;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP