新增拿地权益比例下降,房企扩规模和保权益如何两全?

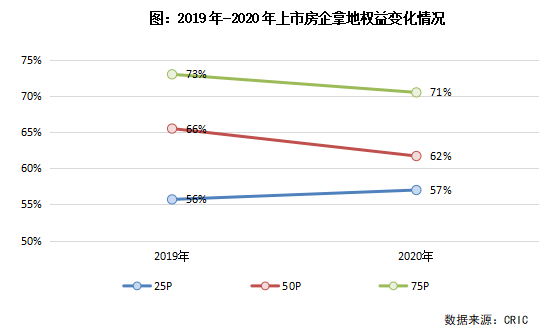

2020年上市房企新增土储权益65% 权益50分位值下降4个百分点

CRIC根据上市房企年报及业绩发布会对上市房企2020年新增土储权益比例进行整理,样本包含近40家上市房企。2020年上市房企新增拿地权益为65%,较2019年下降1个百分点,其中超过半数房企新增土地权益有所下降。

但75分位值、50分位值和25分位值的变化有所不同:25分位值从56%微涨至57%,可见低权益比的房企更加注意权益比例的提升,强调有质量发展;但50分位值和75分位值均有所下降,其中50分位置下降幅度最大,达4个百分点。在三道红线等融资监管加强的影响下,房企不得不通过合作拿地的方式撬动土地储备,以致于牺牲了部分权益。

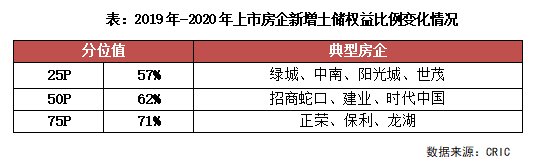

整体来看,2020年上市房企新增土储权益的75分位值降至70%,当房企拿地权益超过70%,就已经达到行业上游水平;拿地权益在63%左右则是行业中游水平,若全年拿地权益低于57%的房企,则处于行业较低水平,需要注意权益太低增收不增利的影响。

典型企业来看,位于25分位值左右的房企有绿城(09979)、中南、阳光城和世茂(00813)等。绿城是典型的善于小股操盘型房企,通过自身品牌和代建能力进行小股操盘,提升房企影响力同时,进一步实现轻资产运营模式。且绿城近年来不断通过组织优化,持续推进扁平化管理,目的也是为了进一步推动收并购的发展,未来权益比例仍有下降的可能。

位于50分位值左右的房企有招商蛇口、建业、时代中国(01233)等。其中建业和时代中国均是区域深耕型房企,虽然业务涉及代建和旧改,但也反映出当前市场竞争激烈程度较高,即便是大本营区域,往往也只能通过合作开发来新增土储。

权益比最高的梯队有正荣、保利(06049)和龙湖等规模房企,平均权益接71%,高权益有利于提升归母净利润,达到“提质增效”的目的。

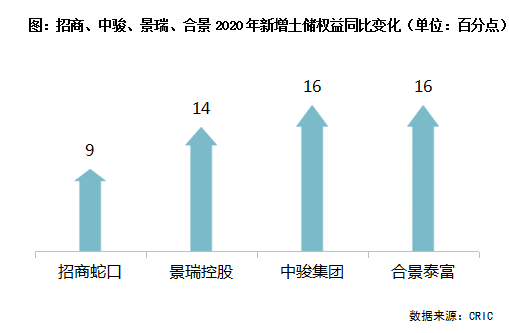

中骏、合景等新增拿地权益比例 提升近16个百分点 投资“质”“量”并进

2020年新增土储权益比例明显攀高的房企主要有两类,一类是像招商、景瑞等,2020年更加注重发展质量,提高拿地权益比例的房企;一类是中骏、合景这样原本就投资权益比例较高的企业,在合作成为共识的当下,仍然坚持高权益投资。

典型的如招商蛇口,在持续布局高能级核心城市战略驱使下,2020年全年投资金额达到1514亿元,位列行业前十,投资增速自2015年以来首次提升。在现金流充裕和融资成本较低之下,招商一方面维持了产城联动拿地的巨大优势,在成都、南通落地大型项目,另一方面招商不断提升新增拿地的权益比例,2020年较2019年增长9个百分点,在规模增长的同时保障自身利润率水平。

反观中骏、合景,2019年拿地权益比例已经维持65%左右,达到了行业平均水平,2020年进一步提升自身的拿地权益比例,新增土储权益比例分别达到80%和 82%,较2019年分别增长16个百分点,达到行业最上游水平。从财务指标来看,此类房企共同的特征在于财务表现相对稳健,2020年中骏三道红线全部达标,而合景泰富也仅有一条踩线,两个房企的现金短债比分别为1.69和1.8,现金流相对充裕。

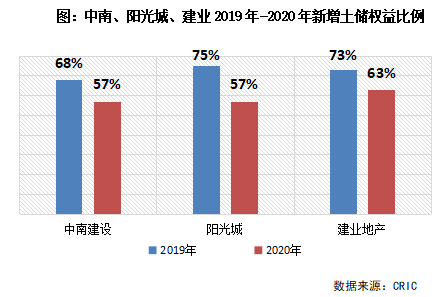

阳光城、建业等积极开放合作 中南新增合作项目占比近85%

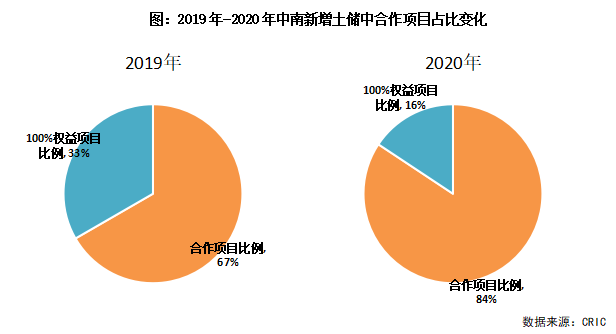

追求提质增效、提升土储质量的同时,也有部分房企年度新增土储权益降幅超过10个百分点,例如中南、阳光城和建业等积极开放合作,2020年新增土储权益比例较2019年分别下降了11、18和10个百分点。

据中南年报显示,中南2019年新增土储项目共78个,其中52个项目权益比例不足100%,而2020年新增土储项目102个,共有86个合作开发项目,合作项目比例大幅提升。中南通过合作拿地、小股操盘、股权收购等方式扩张,在提高市场占有率同时,能更好的保障企业财务健康。

从三个房企的财务指标版面来看,三道红线或许是影响房企投资权益下降的主要原因:阳光城和中南均在2020年完成了从“橙档”降档至“黄档”,目前仍有一个指标踩线,房企为保障规模持续发展,不得不降低投资权益。

拿地权益比例下降或影响未来权益销售 景瑞、德信等中小房企权益有望上涨

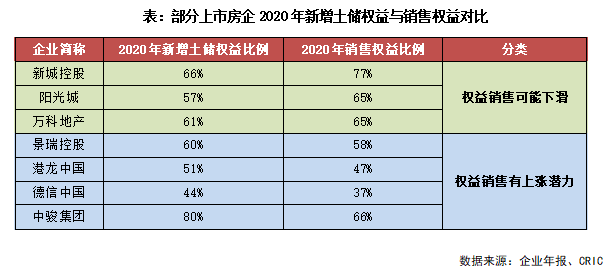

考虑到部分新增土储会在年内上市,拿地权益比例多少将一定程度影响未来企业权益销售:新增土储权益比例低的企业,未来一年的销售规模可能增大,但由于权益较低,可能实际上对企业的盈利并无益处,而新增土储权益高的企业在这方面则优势较大。

对比2020年部分典型房企的新增土储权益比例和销售权益比例来看,新城、阳光城和万科的新增土储权益比例低于销售权益比例,未来销售权益比例预期也会下调;

反之景瑞、德信、中骏等中小规模房企,2020年新增土储权益比例高于销售权益比例,尤其中骏新增拿地权益比例高达80%,远高于销售权益比例66%,这部分房企未来销售权益上涨动力较足。

对于开放合作的不同考量,我们认为需要结合企业“三道红线”的踩线情况来看,新城、阳光城在调整过后仍然处于黄色档位,万科则是由黄档降至绿档,这些房企在已经具备规模优势的基础上,2020年更加注重调整财务面板,以期更长远、稳健的发展;而景瑞、港龙和德信同样作为黄色档位房企,在现金流相对充裕的情况下,则更重视投资权益,以保障企业的生存空间。

整体来看,2020年上市房企的平均拿地权益比例与2019年小幅下滑,主要包括两方面原因:对于高权益企业来说,适当降低权益,既能够撬动更大的规模、又能够调整自身财务指标;而对于低权益的企业来说,在保证现金流充裕的情况下,追求更高的权益比例,更有助于企业提质增效。

在目前行业规模见顶的背景下,大量房企从追求规模转向追求利润,如何把握两者之间的平衡将是房企定制战略的时候需要重点考量的问题。在已经有部分热点城市进行了首批集中供地后可以发现,不少中小规模房企屡次参拍但颗粒无收,这对中小房企产生了较大影响,未来通过合作拿地、勾地、旧改等多渠道共同发力,是行业未来发展趋势,如何在权益和规模之间做取舍,将是中小房企面临的一大考验。

本文选编自“克而瑞地产研究”,智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP