“缺芯”对全球经济影响有多大?

后疫情时期,快速复苏的需求和捉襟见肘的供应成为全球经济的主要矛盾之一,这在芯片行业上体现得淋漓尽致。

短缺加剧之下,芯片交付周期不断延长,汽车生产商被迫减少产量,电子消费品、家电产品等行业无一幸免。被称作“新时代的原油”,有关芯片荒将拖累经济、加剧通胀的担忧不绝于耳。

不过巴克莱在近日一份报告中表示,芯片危机还不足以扭转全球经济上升趋势,尽管它可能会抑制后续复苏,但紧张的形势将使贸易商品的通货膨胀居高不下。

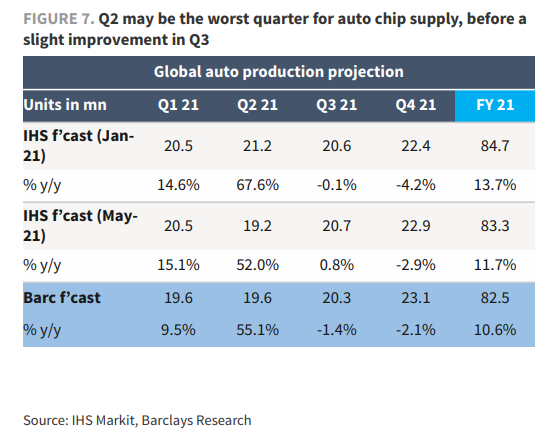

巴克莱预计,芯片危机会在第二季度达到顶峰,然后在2021年下半年逐渐缓解。

芯片为何短缺?

当快速复苏的需求遇上被投资不足和自然灾害加剧的供应紧缺,芯片荒就发生了。

巴克莱在报告中指出,爆棚的需求来自四个方面:

(1)消费电子产品的需求仍然强劲:原先的预期是,随着疫情缓解,人们回到办公室,对笔记本电脑和游戏机等消费电子的需求会下降,但事实是这些产品的需求比预期的更有粘性;

(2)被压抑的需求快速复苏:持续的财政刺激和消费者信心的改善,使得包括智能手机和汽车在内的其他耐用品的销售更快复苏;

(3)结构性需求也在发挥作用:随着5G的推出,结构性需求的上升,以及人工智能、高性能计算和自动/电动汽车的广泛应用,都推动了芯片需求的增长,特别是现在每一种产品都需要比以前更多的芯片。

(4)预防性库存可能也起到了一定作用。在全球贸易摩擦背景下,一些公司由于担心潜在的出口限制而囤积零部件。

供应方面,投资不足和自然灾害加剧了紧张形势。

据报道,自去年年底以来,整个代工行业(逻辑芯片)都出现了供应紧张的情况。特别是8英寸晶圆厂的芯片短缺最为严重,反映出8英寸晶圆厂的传统节点长期投资不足。据行业媒体全球半导体观察DRAMeXchange,12寸晶圆厂28nm、45nm、65nm节点芯片和8寸晶圆厂0.18µm及以上节点芯片的生产能力均严重不足。

更糟糕的是,供应不足的同时还发生了一系列自然灾害:

2月美国得州遭遇严重的冬季风暴,导致恩智浦半导体、英飞凌、三星等芯片公司暂停运营;

全球第三大汽车芯片制造商瑞萨(Renesas)在日本的生产因2月份的地震和3月份的火灾事件而中断;

4月14日,台积电(TSM.US)生产受到停电影响。

芯片荒中,首当其冲的是汽车行业,但受伤的又不仅仅是汽车行业…

据巴克莱介绍,汽车制造商通常有一个短期的“准时生产”管理周期,以保持低库存。这种做法在过去很管用,但疫情之后,由于未能预测到汽车需求的快速反弹,芯片供应就跟不上了。

随着芯片制造商将部分产能调配给汽车半导体这种利润率较高的产品,其他电子品类也已经感受到了芯片紧缺的压力,包括智能手机、个人电脑、游戏机以及烤面包机、电视、洗衣机等家用电器。三星和任天堂等公司已就生产中断发出警告。

危机何时解除?

巴克莱预计,芯片危机会在第二季度达到顶峰,然后在2021年下半年逐渐缓解。该投行预计,产量可能会在2021年第四季度回到接近趋势水平,并在2022年赶超趋势水平。

一方面,供应正在恢复和增加。巴克莱预计,三大汽车芯片制造商早些时候的生产中断可能会在第二季度恢复,产能重新分配也有助于缓解产能紧张。虽然不是专门为汽车芯片提供服务,三星的平泽2工厂也将于下半年进入大规模生产,这也将有助于缓解其他产品的供应紧张。

另一方面,需求正常化甚至放缓可能有助于缓解极端的供需不匹配。远程工作和学习提振了消费电子产品的需求,但需求有望在下半年实现正常化。

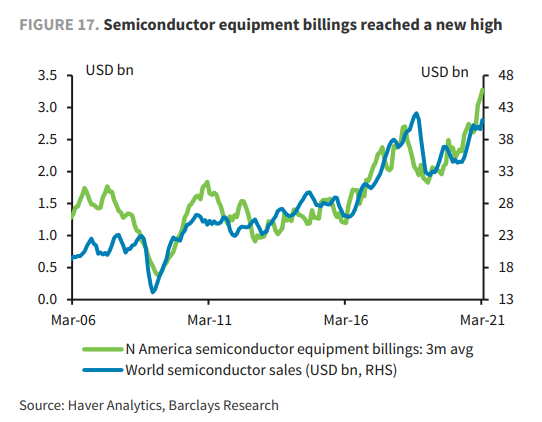

目前,全球芯片制造商正在扩大投资。鉴于持续的供应紧张,台积电4月份批准斥资29亿美元扩大其南京工厂28nm制程的产能, 台湾代工企业联华电子(UMC)也宣布将斥资35亿美元扩大其12英寸工厂产能。全球范围内也出现了类似的趋势,3月份北美半导体设备账单总额为32.7亿美元,同比增长47.9%,创下历史最高纪录。

值得注意的是,这种资本支出扩张无法解决短期内的短缺问题,而是为了在中期内解决技术需求的结构性持续增长。

随着供应将逐步增加,且中国第二季度智能手机销售出现疲软的初步迹象,市场可能担心供应过剩的可能性会出现。对此,目前巴克莱不太担心,该投行认为需求将继续增长,尽管不均匀:

事实上,我们认为客户仍处于补充库存的阶段,他们更担心手头没有足够的投入。在生产商方面,库存正在上升,但仍赶不上出货量增长的步伐。较低的库存-出货(I/S)比率、大量等待完成的订单、紧张的生产能力和不断上涨的价格表明,有利的芯片制造条件可能在今年下半年继续。

巴克莱认为,中国在IT产品方面的制造业投资前景依然强劲。同时,随着疫苗推广惠及更广泛的人群后,美国和欧洲预计将出现周期性反弹。

经济影响几何?

全球半导体短缺已引发可能危及全球复苏的担心。不过巴克莱指出,芯片危机还不足以扭转上升趋势,尽管它可能会抑制后续复苏,但紧张的形势将使贸易商品的通货膨胀居高不下。

巴克莱表示,不断推进的数字化进程将使整体科技需求保持强劲:

芯片制造商将继续优先考虑关键客户和更高利润率的产品。这表明,对小客户的影响可能最为剧烈。无法供应足够的零部件可能会削弱产出增长的连续反弹,但只要需求保持下去,就不会破坏制造业的繁荣。库存仍在减少,产能利用率前景好转,这也表明,一旦供应面的瓶颈得到缓解,生产将加速。

不过巴克莱指出,目前全球商品价格飙涨,石油和其他大宗商品价格的大幅反弹推高了工业生产成本,与此同时,全球航运成本急剧上升,在这样的背景下,芯片荒可能加剧商品通胀。

这种情况给了上游芯片制造商额外的定价权,据报道,一些制造商甚至要求客户签署不可取消、不可退货的长期订单合同。下游制造商几乎没有选择,他们只有以下这些选择:

1)承担成本以保持市场份额,但要冒损害盈利能力的风险;

2)将稀缺零部件分配到利润更高、利润更高的产品上,减少甚至暂停低利润车型的生产;

3)将成本压力转嫁给终端客户。

在过去,这些产品往往不会将投入成本通胀转嫁给消费者。但目前我们看到的是,大多数国家的贸易通货膨胀上升,大多数消费类电子产品和汽车的价格上涨。

巴克莱预计,这种由成本推动的通胀将持续到2021年,因为在销售状况良好的情况下,制造商更愿意将成本压力转嫁出去。整体芯片生产的供需不匹配也将继续使商品通胀在未来几个月保持强劲。但巴克莱预计贸易通胀将很快见顶,并在2021年全年将保持高位。

该投行指出,尽管各国央行可能会对近期价格压力保持警惕,但美联储和欧洲央行等主要央行可能更愿意无视这种压力,因为先发制人的紧缩措施,可能会以减缓复苏为代价。更重要的是,到目前为止,长期通胀预期仍保持良好的稳定。

新兴市场央行的反应可能有所不同,它们可能对价格冲击更为敏感,但巴克莱认为,随着政策重点重新回到支持增长,许多新兴市场国家近期新冠肺炎疫情的爆发可能会排除近期收紧的可能性。

本文选编自“华尔街见闻”,作者:叶桢;智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP