腾讯控股(00700):超级数字场景全域始动,内容生态产能跨界连结

投资要点

事件:腾讯控股(00700)公布21Q1财报。公司21Q1营收为1353 (YoY 25%),净利润为478亿元(YoY 65%),Non-IFRS利润为331亿元(YoY 22%),主要系企业服务及网络广告收入均有显著增长;自由现金流为332亿元,其中资本开支91亿元、媒体内容开支76亿元、租赁负债开支11亿元。

增值用户数突破2亿,发力短视频进一步提升用户转化率。微信及Wechat合并用户达12.24亿,同比+3%;收费增值服务注册用户数达2.26亿,同比增长14%,环比增长3%。21Q1公司通过提供定制化入驻服务、加强运营支持并提供更多工具持续吸纳内容创作者以及服务商,21Q1平台活跃的小程序数同比增长超过300%。此外,公司正合并腾讯视频与微视团队,同时调配TME管理层,通过长视频丰富短视频内容,兼并团队升级推荐算法,未来通过加强数字内容服务与社交之间的合作协同,收费增值用户和平台take rate有望持续提升。

平台拓宽广告投放场景,微信生态融合提升商业化潜力。21Q1网络广告业务为218亿元,同比增长23%。广告收入稳定增长主要系电子商务平台、教育及快速消费品等品类的需求增长以及合并易车的广告收入。其中,社交及其他广告收入同比+27%,占总广告收入比例85%,同比增长3个百分点,主要系微信朋友圈广告及移动广告联盟的需求增长。在广告需求日益增长下,公司通过加强小程序、视频号以及公众号之间的连接,扩宽平台广告投放场景,降低广告库存周转。受益于算法升级,未来平台的广告定价权有望进一步提升。

金融科技及企业服务收入高增,超级数字场景快速扩张PaaS和SaaS业务规模。21Q1金融科技及企业服务收入390亿元同比增长47%,主要系20Q1基数较低及移动支付的增长。21Q1公司扩大了PaaS及SaaS的业务规模,并持续在ToB新基建保持了高速资本投入。其中,公司推出SaaS平台企业应用连接器,面向消费互联网及产业互联网,预计未来三年,平台将助力10万家客户并连接1万个SaaS应用,致力于打造全球最大规模的企业应用连接器。公司主动将21年部分利润增量投资于新的机会,企业服务业务有望助力公司业绩长足增长。

增值服务稳健增长,投资先进技术提升用户体验。21Q1增值服务业务收入为724亿元,同比增长16%,其中,递延收入创历史新高,主要系三款头部游戏手游《王者荣耀》、《PUBG Mobile》及《天涯明月刀手游》在全球的收入增长所推动。在游戏用户的高基数下,21Q1游戏用户活跃度和用户消费仍实现同比高增长。其中,《王者荣耀》DAU及付费用户在21年2月均创新高。未来公司将加大对游戏开发以及先进技术的投资,以高工业化水准研发游戏,扩容平台游戏矩阵,同时增强跨界联动延长热门IP的LTV,未来游戏收入或保持稳健增长。

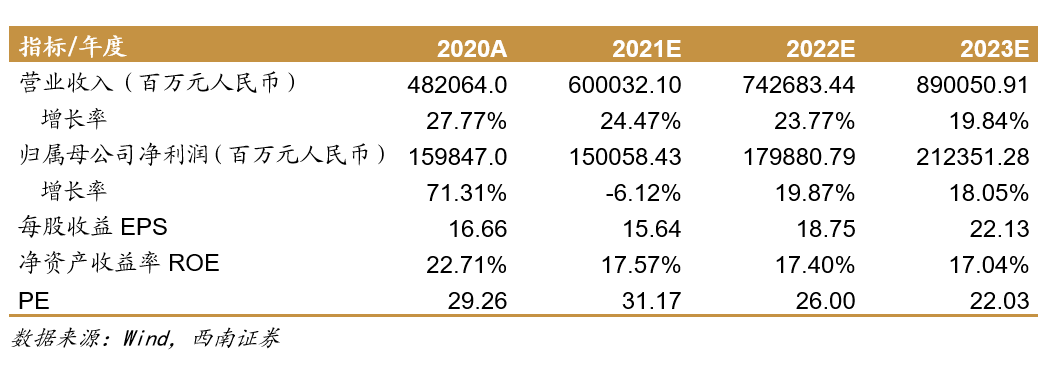

盈利预测与投资建议:我们维持看好增值服务、网络游戏业务的超预期,我们预测公司2021-2023年EPS分别为15.6、18.8、22.1元,对应PE为31、26、22倍。基于对公司社交广告业务、海外游戏的营收稳定的预期,公司金融科技与云业务将继续高速增长的逻辑下,继续维持“买入”评级。

风险提示:广告市场需求持续疲软,新产品用户活跃度不及预期,云服务业务建设和增长不及预期,行业政策波动的影响,海外运营风险和汇率波动的风险。

本文选编自微信公众号“西南海外编年史”,作者:陈泽敏;智通财经编辑:曾盈颖。

扫码下载智通APP

扫码下载智通APP