美股估值还能涨吗?

1、美股估值还能涨吗?

1.1 当下美股估值如何?

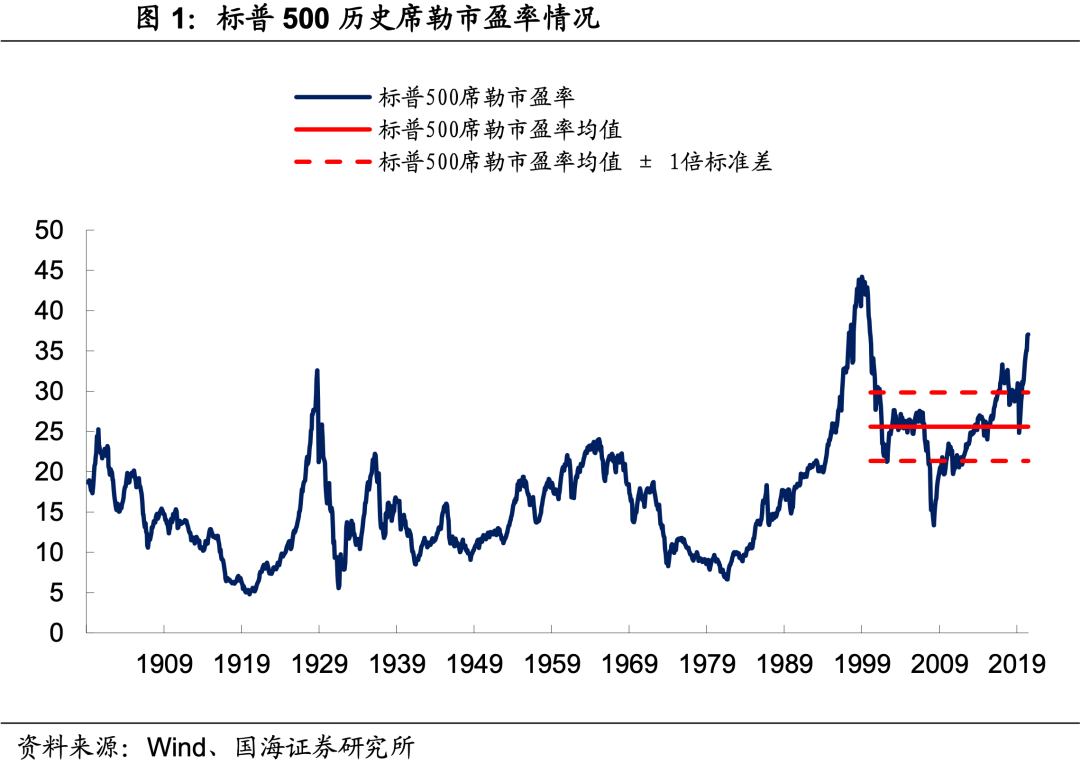

比较长周期下美股估值水平时,我们主要考察席勒市盈率。席勒市盈率相较一般市盈率主要做出两点变化:(1)将历史股价用价格指数折算到当前水平;(2)采用过去1 0年平均每股盈余代替当前每股收益。基于以上两点调整,计算席勒市盈率使得历史估值水平可比,并且剔除了短期盈利波动对整体估值的影响,在比较长周期股市估值水平时更具有参考意义。席勒市盈率视角下,美股估值处于历史高位。疫情后,在三轮“放水”刺激下,美股不断创出新高。目前,标普500席勒市盈率为37.04倍,处于2000年以来99.59%分位数,仅次于科网泡沫破裂前的44倍左右水平。

1.2 利率与美股估值有何关系?

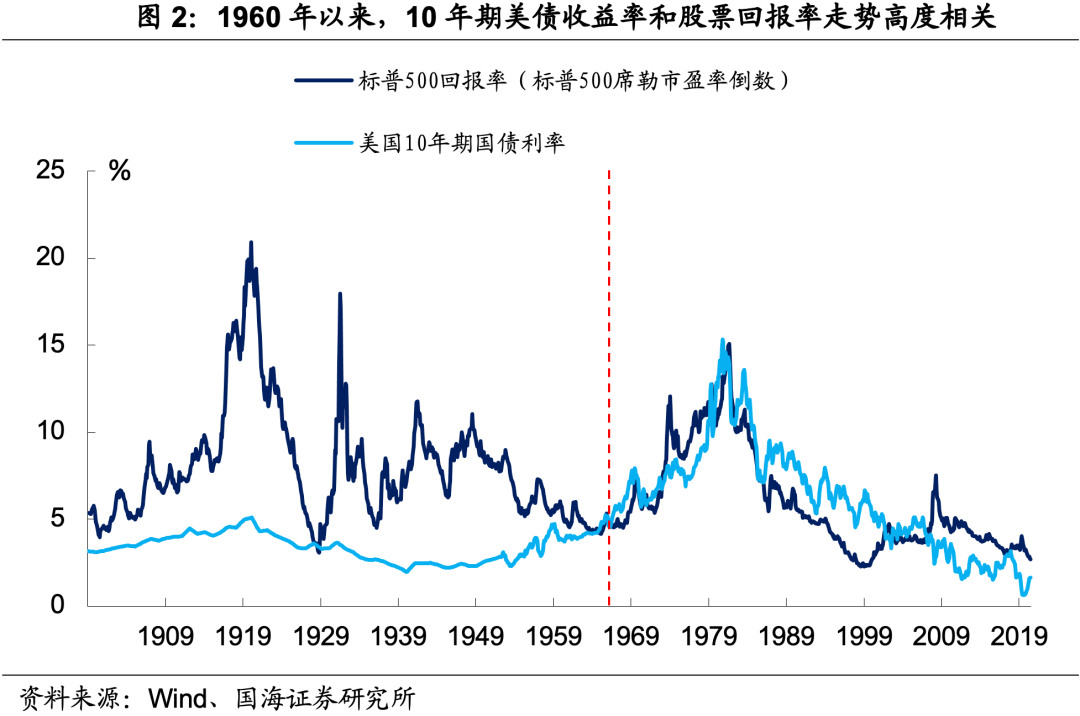

席勒市盈率的倒数反映当前估值水平下,对未来股票回报率的预期。长期来看,1960年前,10年期美债收益率和股票回报率相关性并不高。然而随着1950年代后期,现代资产组合管理“60-40”理论的发展,股债回报率逐渐呈现出正相关走势。

理论上,10年期美债利率应为股票回报率的下限。一直以来,10年期美债利率被视为无风险利率,而股票作为风险资产,其回报率应体现其相对于无风险资产更高的风险补偿。因此,股票回报率理论上应大于10年期美债利率。

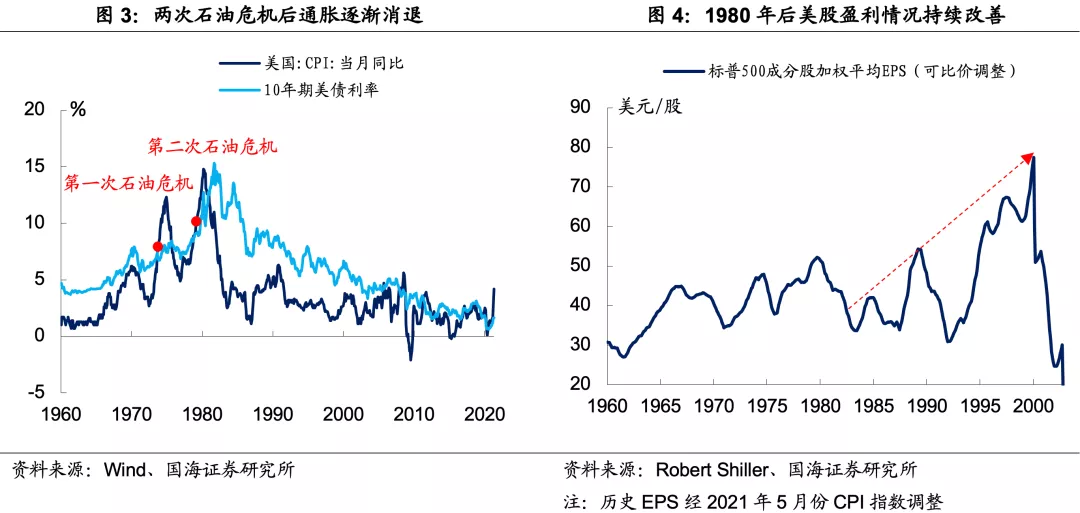

然而实际上,在1980-2000年期间,美股回报率曾长时间低于10年期美债利率。造成这种现象的原因主要有两点。

(1)通胀消退使得利率中枢下移,为估值创造空间。1980年期,伴随两次石油危机的结束,美国国内的通胀开始逐渐消退,前期受通胀影响的10年期美债利率开始逐渐下行,为美股估值提升创造基础。

(2)美股盈利情况不断改善,拉动估值向上。1980至2000年期间,美国先后经历了“计算机革命”和“互联网革命”,伴随产业升级和转型,美股盈利持续改善,在此格局下,美股估值有不断向上的动力。

当前风险溢价整体偏低,但估值仍有上行空间。一般而言,我们用股票回报率减去美国十年期国债利率来衡量市场给予股票市场的风险溢价。近10年来,标普500的风险溢价在0-320BP之间波动,当前风险溢价为107BP,处于近10年来20.33%分位数。因此,虽然目前市场风险溢价整体偏低,但估值向上仍有一定空间。

1.3 美股估值将如何演绎?

我们在前期报告《美债利率未来怎么走?》中曾提出,今年下半年将大概率是美联储提出缩减购债的窗口期。一旦美联储开始收紧货币政策,将导致10年期美债利率快速上行,未来美股估值将如何演绎?

当下股债两市格局更类似2018年。当时,美联储处于加息周期中,伴随美国通胀逐渐回升,股市整体估值相对较高。风险溢价被极限压缩至7BP左右,不难发现,当风险溢价被压缩至接近0时,估值的定价受名义利率影响更大,在利率向上的背景下,估值水平有回调压力,从而导致“股债双熊”。

展望下半年,虽然目前风险溢价仍有压缩空间,从而为美股估值上行创造条件,但是考虑到下半年美联储可能提出缩减购债,届时10年期美债利率将快速上行。因此,我们综合判断当前美国股市估值上行空间不大,一旦美联储提出缩减购债,估值水平将承压。

2、全球经济指标追踪

2.1 生产情况

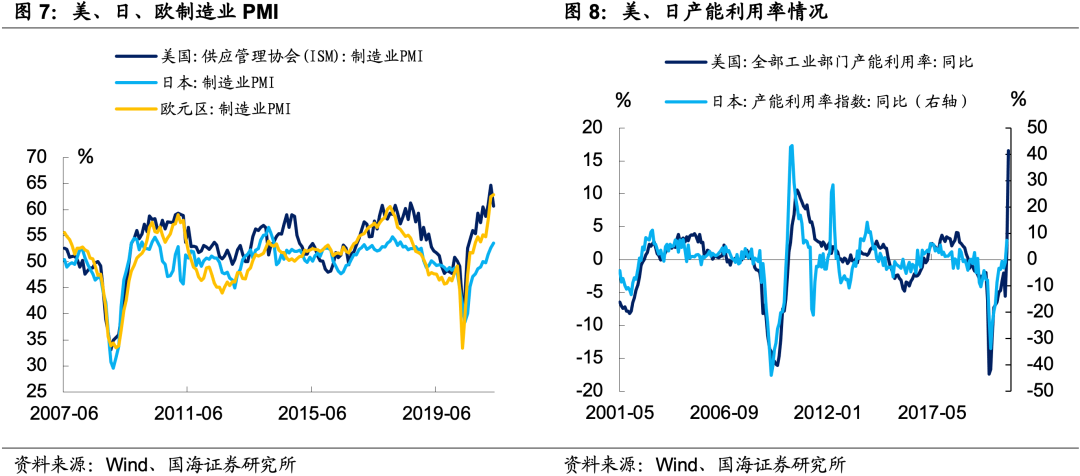

4月美国制造业PMI录得60.70,较上月降低4.00;4月欧元区制造业PMI录得62.90,较上月增加0.40; 4月日本PMI录得53.60,较上月增加0.90。4月美国全部工业部门产能利用率同比增加16.56%,较上月增速增加15.40个百分点。4月日本产能利用率同比增加7.26%,较上月增速增加8.24个百分点。

2.2 库存情况

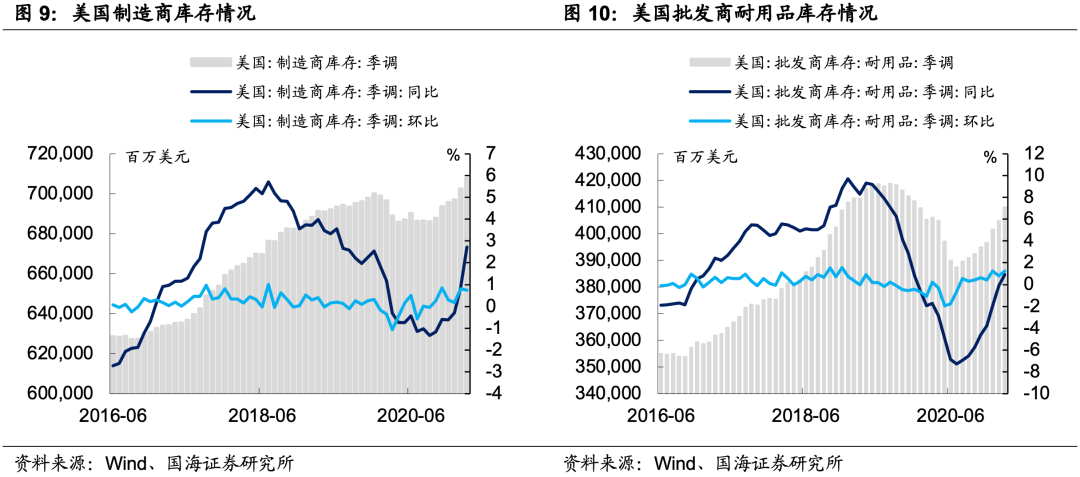

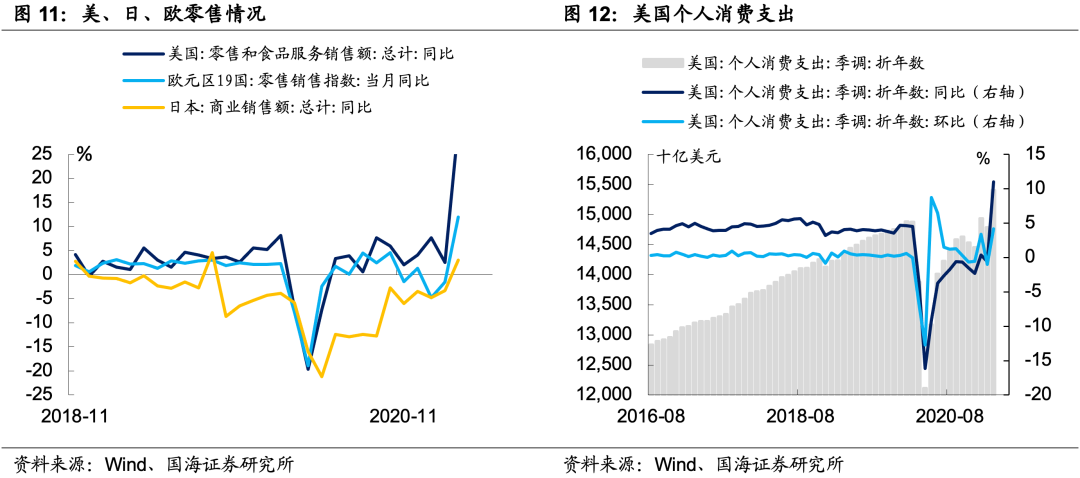

3月份,美国制造商库存录得7077.13亿美元,同比增加2.71%,同比增速较上月增加1.84个百分点,环比增速录得0.74%。3月份,美国批发商耐用品库存录得4099.03亿美元,同比增加0.92%,同比增速较上月增加1.02个百分点,环比增速录得1.24%。

2.3 需求与消费情况

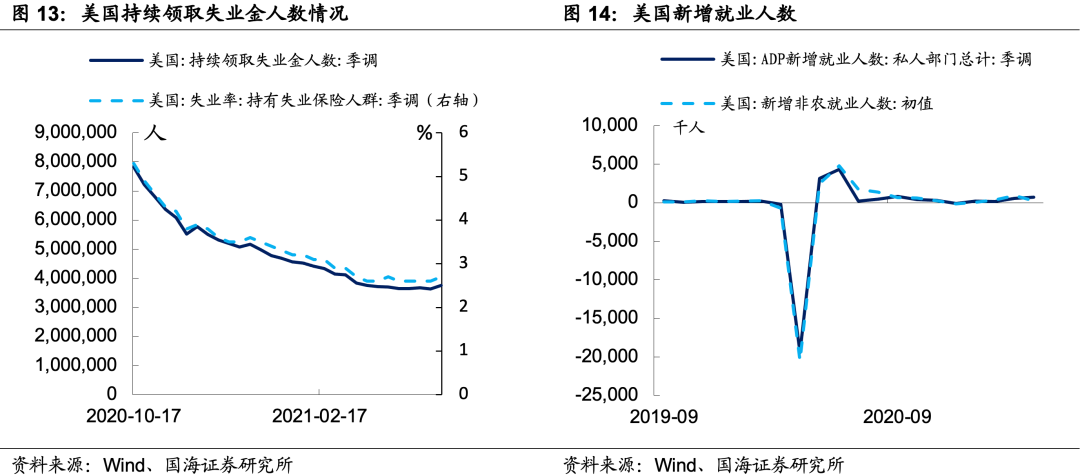

4月美国零售和食品服务销售额同比增加51.44%,同比增速较上月增加19.73个百分点;3月欧元区零售销售指数同比增加12.00%,同比增速较上月增加13.50个百分点;3月日本商业销售额同比增加3.00%,同比增速较上月增加6.30个百分点。

3月美国个人消费支出录得15.40万亿美元,同比增速录得10.97%,较上月上升11.59个百分点,环比增加4.17%。

2.4 就业情况

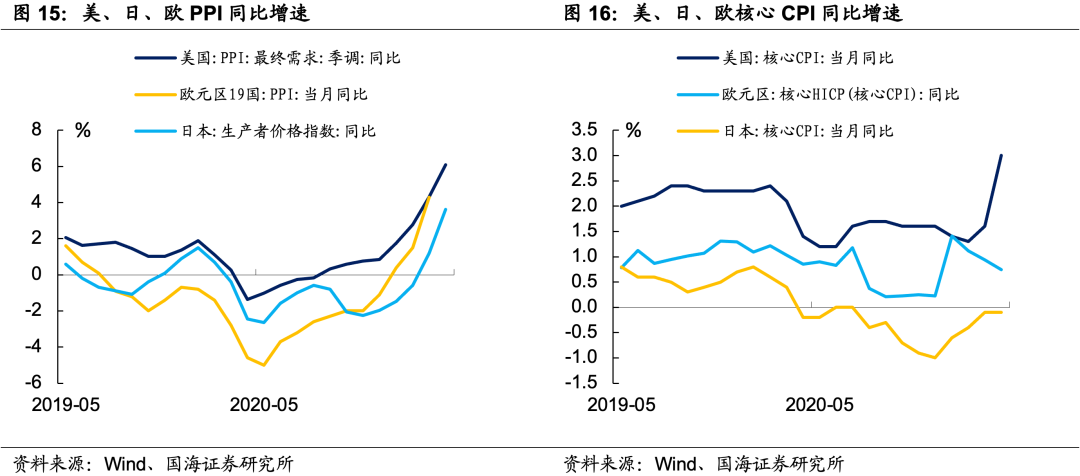

5月8日,美国持续领取失业金人数录得375.1万人,较上周增加11.1万人次。4月美国ADP新增就业人数录得74.22万人,较上月增加17.68万人;新增非农就业人数26.6万人,较上月减少65万人。

2.5 通胀情况

4月美国PPI同比增速录得6.08%,同比增速较上月增加1.76个百分点,环比增速录得0.57%;3月欧元区PPI同比增速录得4.30%,同比增速较上月增加2.80个百分点,环比增速录得1.10%; 4月日本PPI同比增速录得3.62%,同比增速较上月增加2.43个百分点,环比增速录得0.68%。4月美国核心CPI同比增速录得3.00%,同比增速较上月上升1.40个百分点,环比增速录得0.80%;4月欧元区核心HICP同比增速录得0.74%,同比增速较上月下降0.20个百分点,环比增速录得0.50%; 4月日本生产者价格指数同比增速录得-0.10%,同比增速与上月持平,环比增速录得-0.30%。

2.6 景气指数

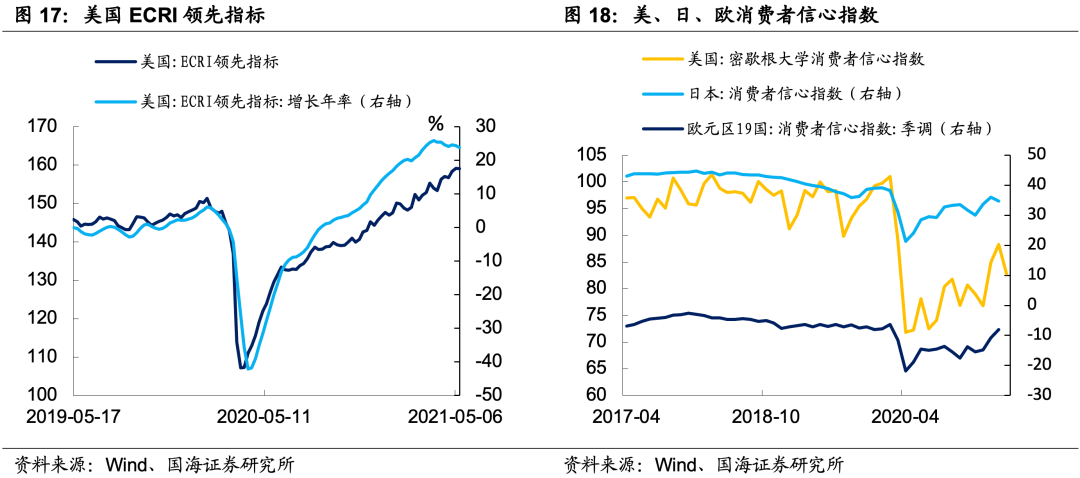

5月14日,美国经济周期研究所(ECRI)领先指标录得159.08,较上周下降0.05。年增长率录得23.76%,较上周降低0.57个百分点。5月份美国密歇根大学消费者信心指数录得82.80,较上月降低5.5;4月份欧元区消费者信心指数录得-8.10,较上月上升2.70;4月份日本消费者信心指数录得34.80,较上月下降1.3。

2.7 上周新公布重要经济数据

3、海外央行跟踪

3.1 联邦基金基准利率期货隐含预期

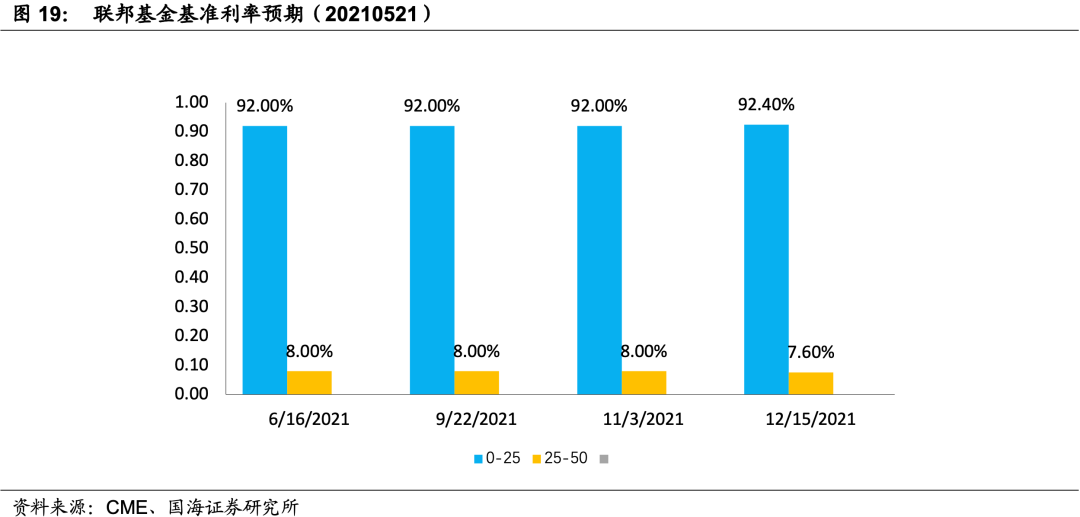

上周,今年下半年联邦基金基准利率期货隐含升息预期有所下降,今年6月、9月、11月、12月加息至25-50BP概率分别为8.00%、8.00%、8.00%、7.60%。

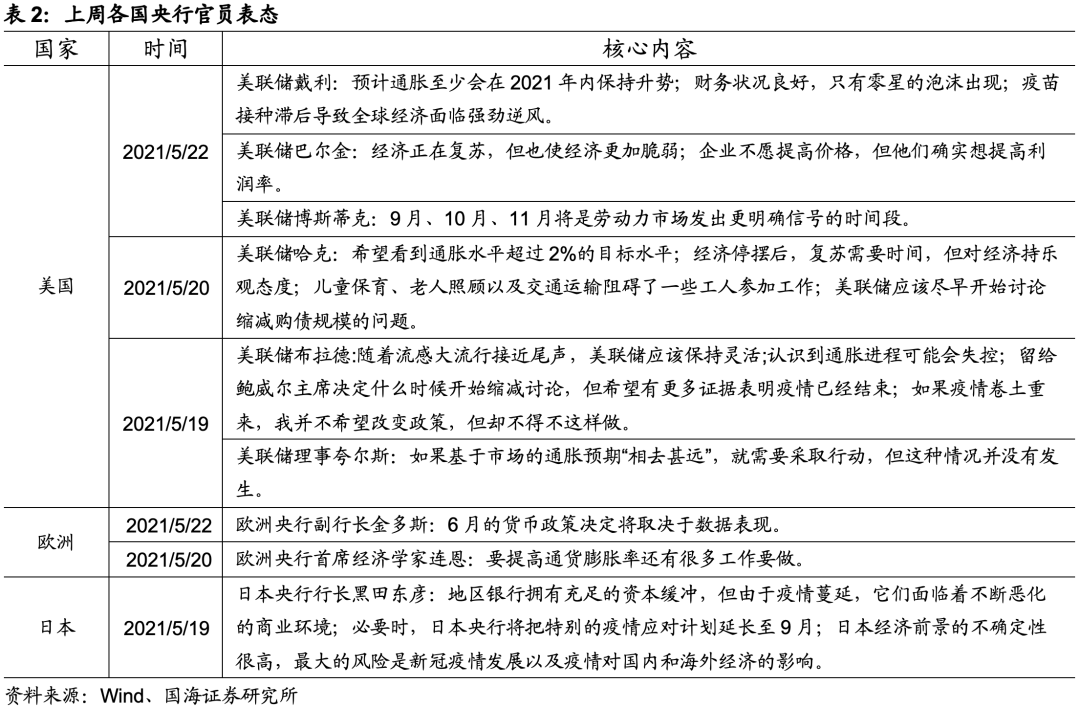

3.2 央行官员表态

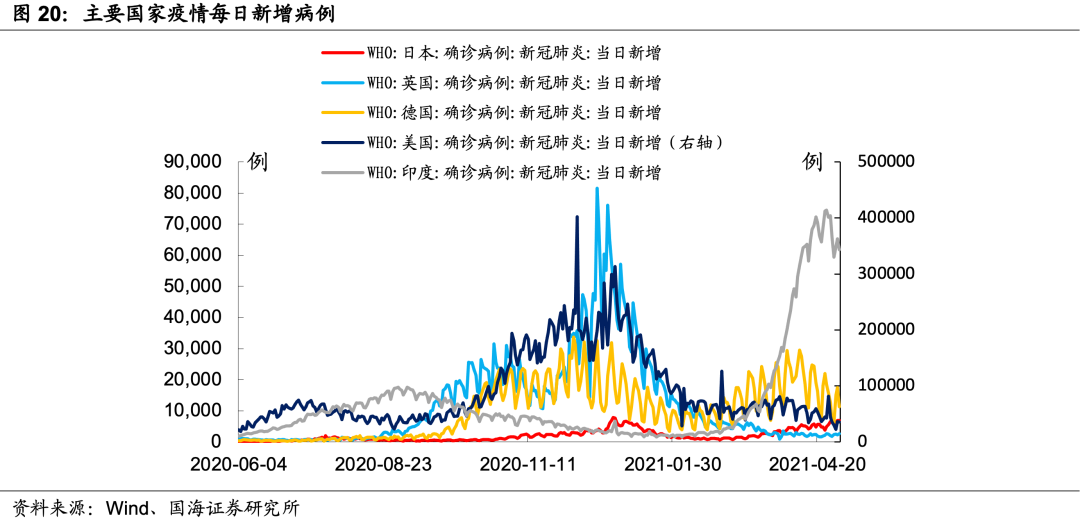

4 全球新冠疫情及防疫措施追踪

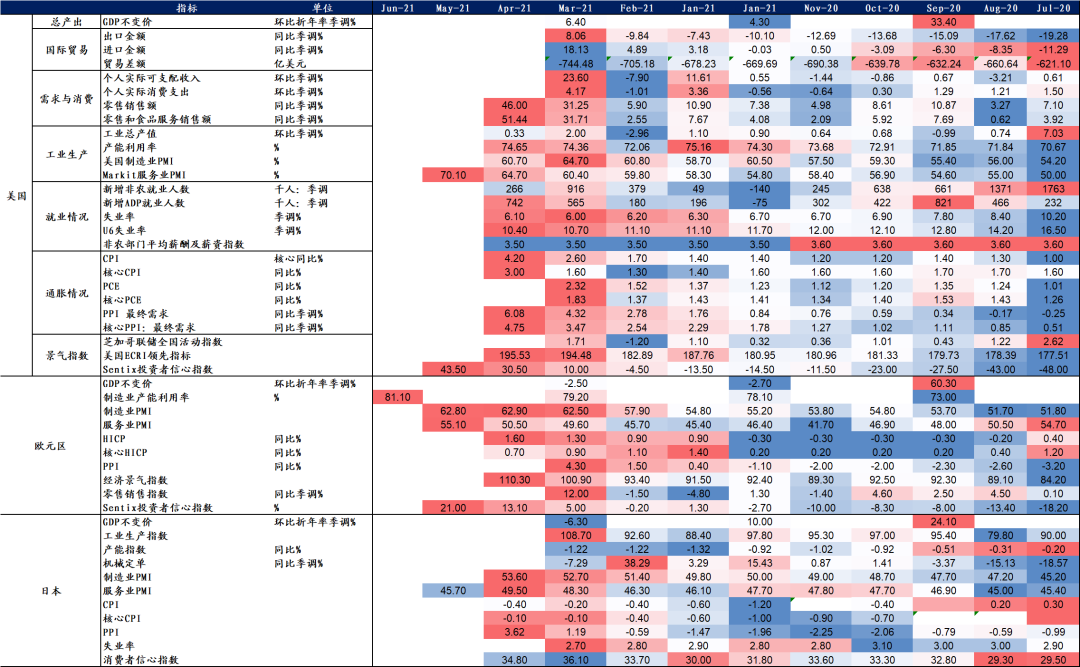

5、附录-经济指标热力图

风险提示:经济刺激不及预期,新冠疫情恶化。

本文编选自微信公众号“靳毅投资思考”,作者:靳毅团队;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP