中信建投:360数科(QFIN.US)Q1业绩亮眼,轻资本增长超预期

事件

2021年5月28日,360数科(QFIN.US)公布第一季度未经审计的财务业绩。公司Q1实现营业收入35.99亿元,同比增长13.1%,No-GAAP净利润为14.07亿元,同比增长452.8%。

简评

公司快速向轻资本过渡,成交量超预期主要受益于新客增长和较高的重复借款率。

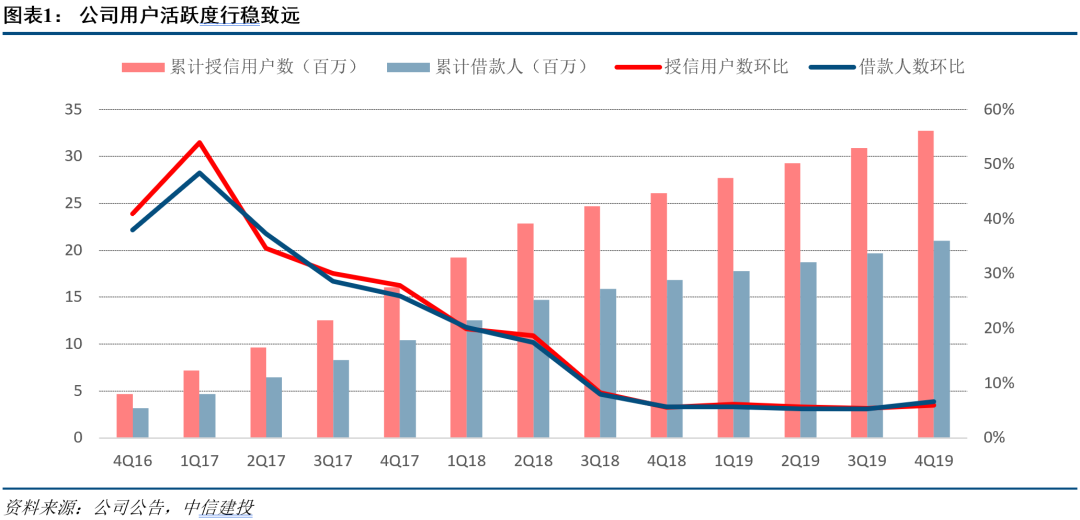

1)嵌入式金融释放潜力,新客数量稳步增长。截至2021年3月31日,公司累计注册用户数1.69亿,授信用户3270万,借款人2100万。其中,一季度新增借款人130万,目前公司已与17家头部互联网平台在嵌入式金融(API)模式下合作,这部分贡献新客占比达到35%。而注册用户转化为借款人的比率也呈现提升趋势,重复借款率超过87%(高于行业平均),反映出平台老客价值的挖掘卓有成效。

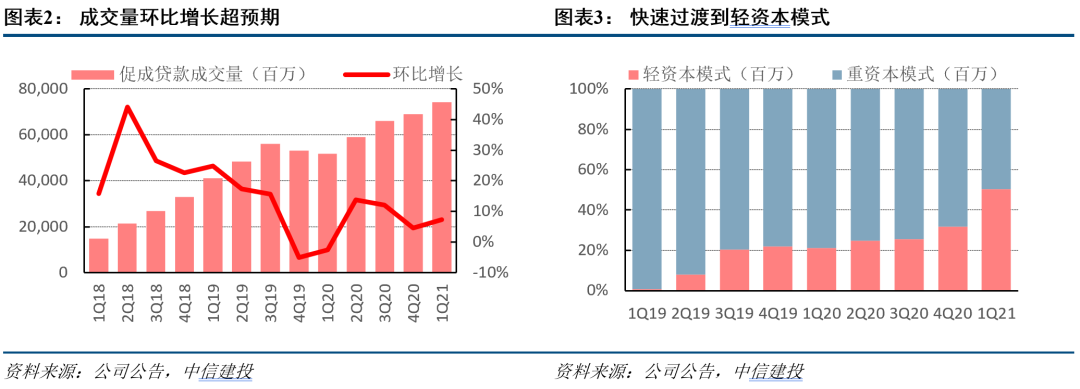

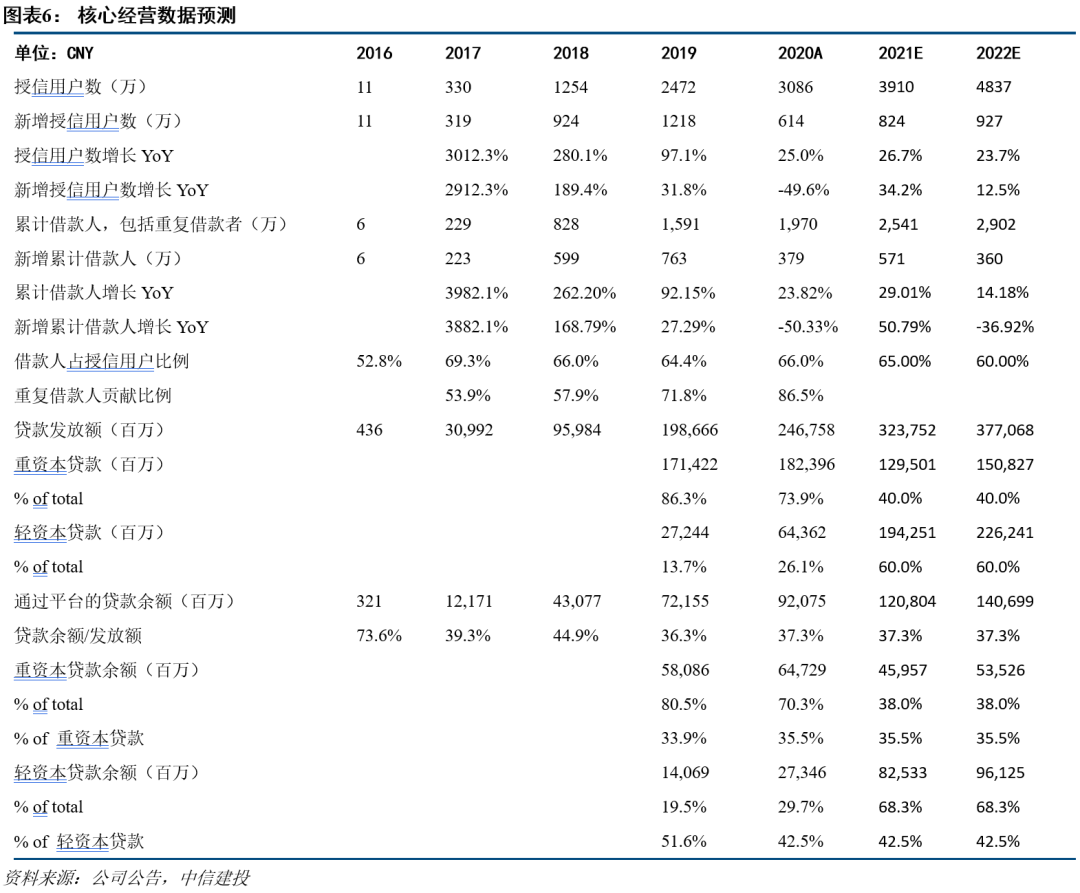

2)轻资本业务进展超预期,促成贷款成交继续放量。公司一季度促成贷款成交量共741.49亿元,同比增长40.4%,其中轻资本模式同比增长至372.45亿元,增速211.9%,在总贷款量中占比达到50.2%,增长快于预期。管理层预计二季度促成贷款成交量为850-870亿,同比增长15%-17%,全年目标依然维持3100-3300亿。

受益于价格压力缓解和客群质量控制,公司全年利润率有望快速提升(从20Q2的26.2%提升到21Q1的37.4%)。

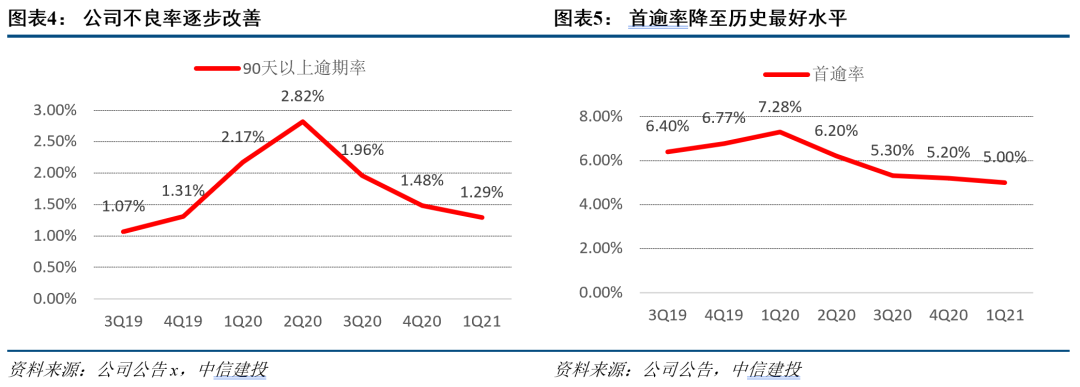

随着助贷行业监管的不确定性减弱,贷款平均定价从20Q4的25.3%提升到21Q1的26.6%。同时,受益于良好的质量控制,公司关键风险指标也持续改善,先行指标首逾率下降至5%,创下历史新低,90天+逾期率也降至1.29%,30天回收率90%以上。从获客成本角度,每借款人的获客费用为296元,环比下降8%,部分原因来自于API合作占比提升和客户质量的改善。基于经济复苏的预期和监管不确定性的减弱,我们预计公司2021年业绩好于预期。

风险分析:政策环境发生重大改变;疫情反复影响资产质量。

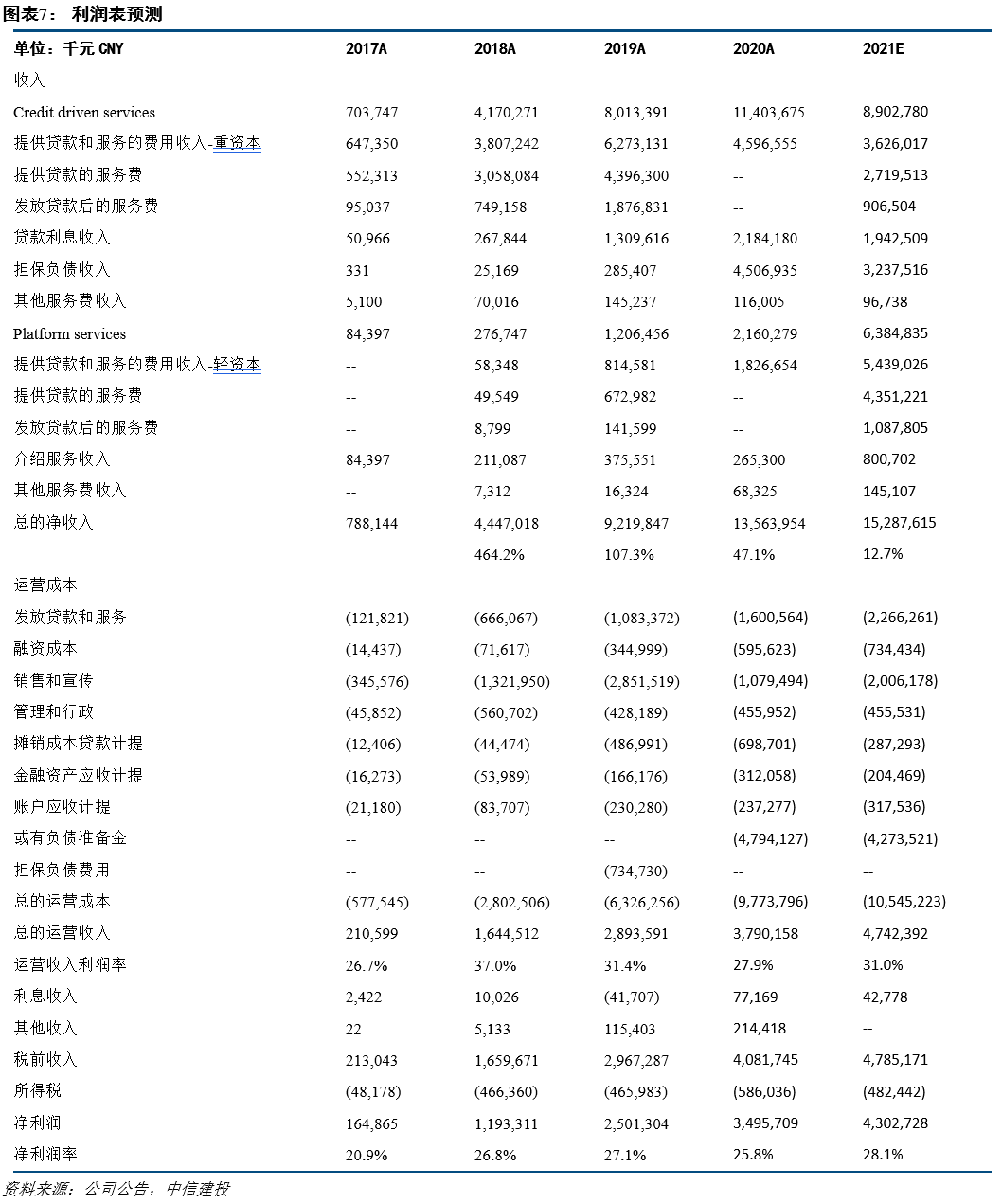

盈利预测

本文选编自“中信建投非银金融研究”,作者:赵然、吴马涵旭;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP