港股打新 | 小辣条大生意,卫龙高估值隐含了怎样的增长预期?

5月12日,卫龙向港交所主板递交上市申请,冲击“辣条第一股”。

伴随一代人童年成长的辣条就这样即将叩响上市大门,从小作坊,到龙头企业,从改良型食品,到品类代表,从乡土气十足,到娱乐化、休闲化印象,曾经5毛钱一包的辣条已今非昔比。

对于休闲食品企业而言,由于饮食习惯和口味偏好差异,目前尚未出现能在多个产品品类上主导全国销售市场的品牌,但细分领域已形成较为强势的品牌,例如瓜子龙头洽洽食品、传统特色小品类龙头盐津铺子等。

辣味休闲食品作为休闲食品的组成部分,经过近20多年的市场竞争,也诞生出了头部企业卫龙,卫龙深刻洞察到消费者的嗜辣心理,号称为辣味零食发“烧”友而生,让卫龙辣条从一个校园品牌成为“辣条”的代名词。

不可否认清淡、健康的饮食观念当前是一个明显的趋势,而卫龙所处的辣味休闲食品赛道却依旧得到了资本的青睐,高瓴、腾讯都参与了卫龙的Pre-IPO轮融资,顶级机构给卫龙的估值高达600余亿元。

按照2020年8.19亿净利润测算,还未上市的卫龙PE已经达到了73倍,海豚君认为此高估值除了包括卫龙在辣条市场份额的提升外,还包含了对蔬菜制品收入增长的高预期。

本篇文章海豚君就来研究一下辣味休闲食品赛道的现状以及卫龙公司的竞争优势,具体包括:

1)辣味休闲食品产业链及竞争格局情况如何?

2)卫龙的产品力、品牌力、渠道力怎么样?

3)卫龙相较与其他休闲食品细分领域龙头企业有何差异化优势?

一辣味休闲食品当前以自主生产模式为主,市场格局分散

从整体上看,我国休闲食品产业链中,上游为食物原料,中游为各类型的休闲食品制造商/品牌商,下游为消费渠道主要分为线下和线上,最后到达终端消费者,辣味休闲食品产业链与休闲食品产业链整体类似,只不过上游原材主要以五谷、大豆油、辣椒及各类蔬菜为主。

在海豚君看来,整个休闲食品行业赛道大致可以分为两类商业模式的公司,一类是以三只松鼠、良品铺子为代表的主攻贴牌代工和线上渠道的品牌型公司,另一类是以卫龙、洽洽、盐津铺子为代表的主打大单品和产品力,善于深耕线下渠道的产品型公司。

当前辣味休闲食品的头部企业基本以自主生产为主,少量新兴产品会采用贴牌外部代工模式,非辣味休闲食品企业进入辣味市场领域,以贴牌外部代工为主,大多是作为全品类产品的一个补充,短期较单产品生产企业难有明显的品牌溢价。

数据来源:海豚投研整理

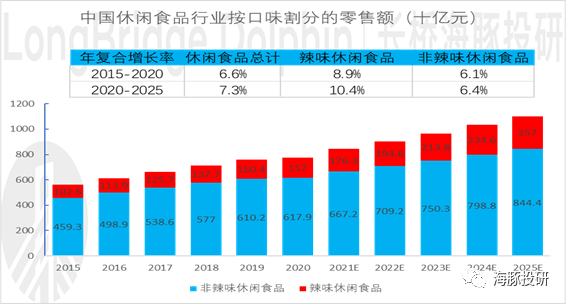

当前休闲食品市场聚焦于“健康”的风潮,品牌纷纷标榜“低糖低脂”、“零添加”等热词之际,海豚君发现看起来不那么健康的辣味休闲食品赛道,增速其实并没有那么悲观,快于休闲食品行业的整体增速,这也反应了消费者追求口味的丰富化、口感的刺激。

数据来源:弗若斯特沙利文,海豚投研

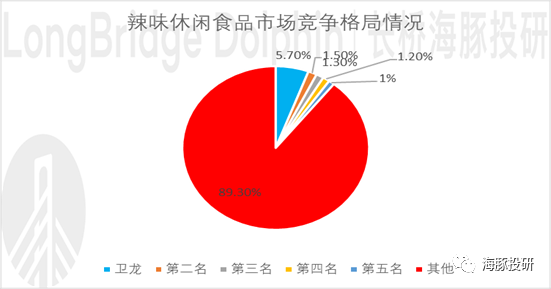

卫龙目前是中国最大辣味休闲食品企业,市场份额达到5.7%。辣味休闲零食领域中,卫龙作为行业龙头具备一定领先地位,较行业第二有较为明显的领先优势。

整体看,辣味休闲食品行业竞争格局较为分散。三只松鼠、良品铺子、盐津铺子等休闲食品行业的头部品牌也将辣条列入到了自己的产品矩阵中。

海豚君认为卫龙在当前辣条品牌认知上仍有不少溢价,短期全品类品牌可能会分走一些市场,但难以撼动卫龙的市场老大位置。

数据来源:弗若斯特沙利文,海豚投研

二 卫龙调味面制品获得平均估值蔬菜制品获取估值溢价

调味面制品是卫龙最经典的产品,通过技术的提升和食材的升级,卫龙不断推出面制调味品的新产品,自2015年起,公司的调味面制品分为经典包装款与精包装款两种包装规格进行销售。

卫龙经典包装款从传统渠道(主要包括小型杂货店、非连锁便利店、批发市场及零售小店)打入市场,精装产品为非透明包装,主要通过商超、连锁便利店等现代渠道打入市场。

除了调味面制品外,卫龙也先后推出了蔬菜制品和豆制品等产品,拓展其他衍生品类赛道,是卫龙能成为辣条行业龙头并稳固领先地位的关键。

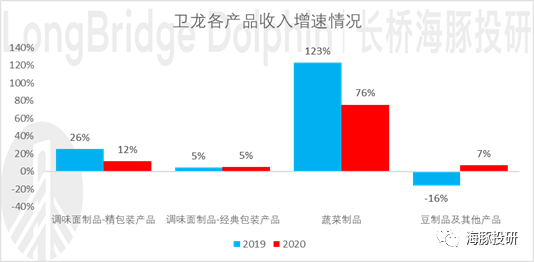

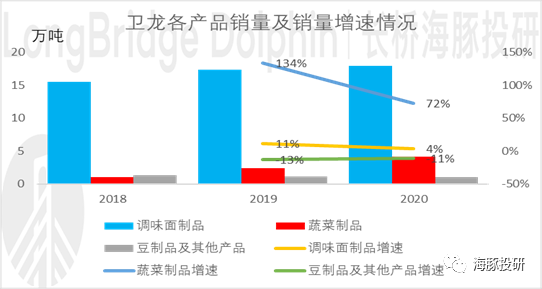

调味面制品收入本身在2018-2020期间内稳定上升,不过由于魔芋爽等蔬菜制品销量的增加,导致调味面制品收入占比不断下降。

当前卫龙已经有两个年收入在十亿级以上的品类(调味面制品26.9亿元,蔬菜制品11.68亿元),其中以魔芋爽为代表的蔬菜制品被视为卫龙打造的第二增长曲线。

数据来源:招股说明书,海豚投研

海豚君发现主打线下经销商模式比如卫龙、洽洽、盐津铺子基本都具备自主研发与生产能力,不同于三只松鼠等OEM模式,这些公司大多数产品均为自主生产,全产业链模式能够保证品控,且持续推出爆款新品。

比如盐津铺子打造出烘焙点心的第二曲线,以及培育出第三曲线坚果果干等,都证明了大单品模式的可持续性。

卫龙也正走在相同的道路上,魔芋爽及海带在内的蔬菜制品成为卫龙新产品发力的关键,不仅收入贡献比例从2018年的10.8%上升至2020年的28.3%,增速也远高于公司整体收入增长率,资本市场预期未来再造一个卫龙辣条的神话,但新增的豆制品及其他产品收入却不如人意,尚需一定培育时间。

数据来源:招股说明书,海豚投研

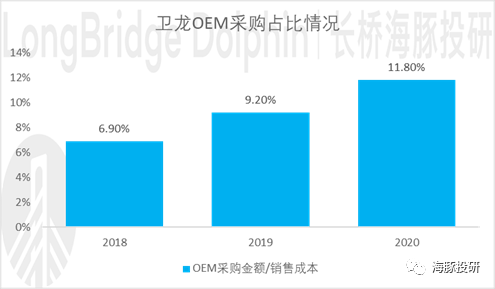

卫龙大部分产品都进行自产,还有少量新品采用OEM模式。

近年来公司向OEM供应商进行采购的金额占该年度商品销售成本的比例逐年上升,公司与OEM供应商进行合作,主要是为了提高公司部分处于初始测试阶月的新品(主要是蔬菜制品、肉制品、蛋制品)生产,以及提高部分小批量产品的生产。

数据来源:招股说明书,海豚投研

卫龙调味面制品销量增速放缓和,海豚推测可能是2020年受到了疫情的影响,蔬菜制品增速虽有放缓,但增速依旧维持高位,豆制品销量增速表现最差。

数据来源:招股说明书,海豚投研

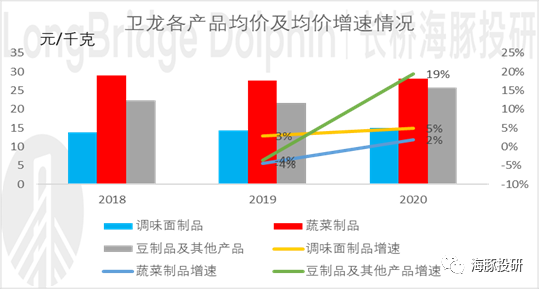

大多数人对卫龙的印象可能还停留在小卖部5毛一包的辣条上,事实上卫龙辣条的价格早已上升至数十元一包。

根据招股书,卫龙在2020年对部分调味面制品、部分豆制品进行了提价,与此同时卫龙还调整了蔬菜制品、豆制品及其他产品的产品组合方式,停售部分低毛利豆制品及其他产品。

成功提价说明卫龙品牌较为强势,卫龙在扩充品类的同时,也在努力摆脱辣条“垃圾食品”脏乱差的低端形象,推出精品包装、涨价售卖,从前面销量增速分析可知,涨价因素贡献了大部分卫龙2018-2020的收入增长,其中值得关注的是,蔬菜制品每千克平均售价约为辣条产品的两倍,未来随着规模扩大,可能会公司带来更大的利润空间。

卫龙95%以上消费者处于35岁以下,55%以上消费者处于25岁以下,换句话说,卫龙绝大部分消费受众对于辣条价格并不敏感,平均售价也低于公司整体产品平均价格,消费场景也比仅仅作为调味品食用的涪陵榨菜多,提价权更强,海豚认为未来还有上升空间。

数据来源:招股说明书,海豚投研

三 卫龙主打下沉市场华东地区“意外”成为收入贡献最大地区

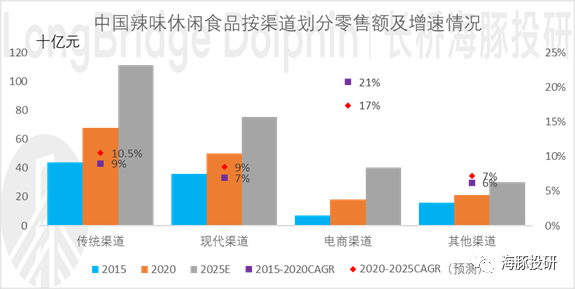

分渠道看,当前辣味休闲食品仍以商超、便利店等渠道为主,未来线上渗透率有望提升,随着线下渠道向低线城市的进一步渗透及效率提升,预计传统渠道仍能保持较高增速及渠道占比,而电商渠道的占比继续提升,但增速可能会开始放缓。

数据来源:弗若斯特沙利文,海豚投研

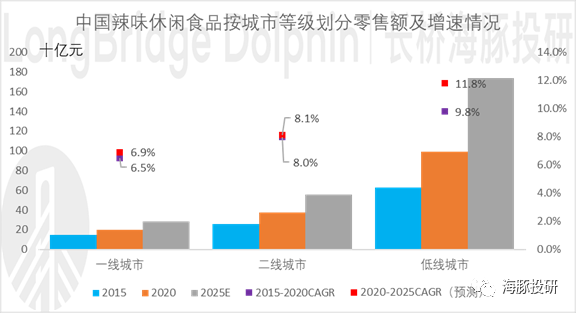

低线城市的辣味休闲食品占比逐渐提升,未来5年的增速也最快,或主要由于辣味休闲食品普遍价格实惠、成瘾性强,以及低线城市对口味刺激的追求执念高于对健康饮食的追求,同时也得益于当前休闲食品渠道下沉的趋势不断形成。

数据来源:弗若斯特沙利文,海豚投研

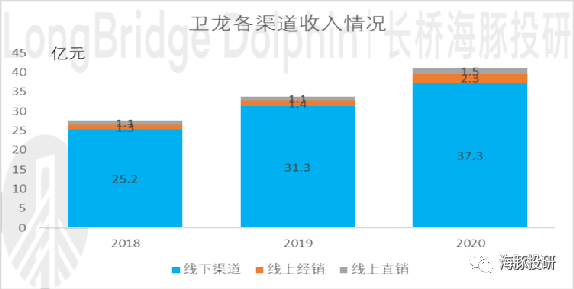

目前,卫龙的销售渠道以线下为主,线上作为补充。根据招股书,截至2020年底,卫龙与1900余家经销商合作开辟了57万个零售终端(70%的零售终端位于低线城市)。

且按照销售额计算,截至2020年底,线下渠道对收入贡献达到90.7%,且这些主要赖于线下经销商进行卖货,线下直营或者其他形式的线下销售占比极低。

数据来源:招股说明书,海豚投研

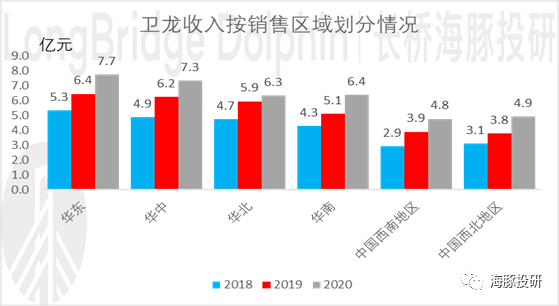

卫龙中将销售区域分为华东、华中、华北、华南,西南和西北地区,值得一提的时候,卫龙在口味清淡的华东地区卖得更好。

2020年,安徽、江苏、浙江、上海四省市的销售额占到卫龙一年的20%,传统印象嗜辣的西南地区,只为卫龙贡献了12%的收入,海豚君推测可能是西南人民对辣味的口感追求更挑剔,毕竟火锅、钟钵鸡都比辣条更“香”。

数据来源:招股说明书,海豚投研

四 卫龙成本及费用端解析

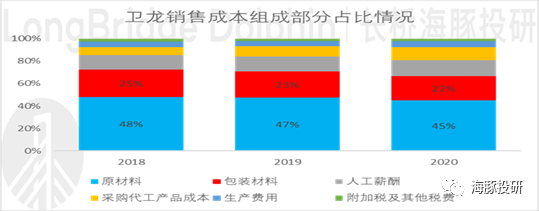

在卫龙的销货成本构成中,大豆油、面粉、魔芋、孜然、辣椒和花椒等原材料采购费用最高,其次为包装材料成本,卫龙使用的包装材料包括纸箱、包装袋、包装薄膜、标签等,在核心成本的控制方面,其占比近三年小幅下降,这反应了卫龙的成本优化正在做的越来越好。

数据来源:招股说明书,海豚投研

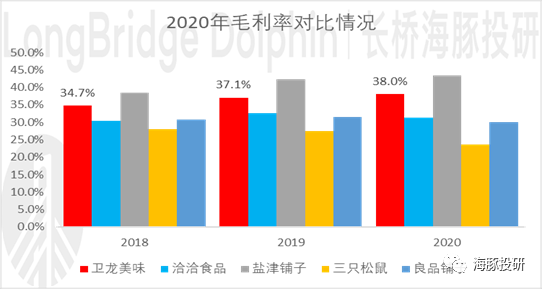

从毛利率来看,盐津铺子的毛利率最高,卫龙排在第二,两者均远高过三只松鼠和良品铺子。原因是盐津铺子和卫龙基本都为自产自销,三只松鼠和良品铺子是代工厂模式。

自主生产模式,相较于代工模式优势主要是制造成本更低,生产更具有规模效应,从而降低成本,提高毛利。

卫龙其中占比6成以上的调味面制品近两年毛利率受提价影响呈现上涨趋势,新品蔬菜制品毛利率也达到39.3%,成为公司毛利率最高的品类。

数据来源:招股说明书,海豚投研

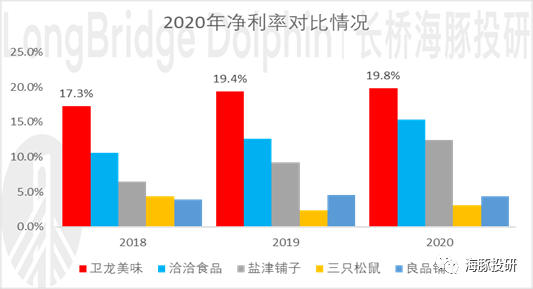

以卫龙、洽洽、盐津铺子为代表的自主生产模式净利率相对更高,其中卫龙的净利率远高于休闲食品行业整体约10%的平均净利润率,三只松鼠净利润率排名最低。

海豚君认为以三只松鼠为代表的代工模式就是标准的“小米”打法,通过营销发力,产品代工+设计用心+深耕用户+低价(主要体现在当时的促销上),抓住互联网的流量红利快速的抢占市场。

这个模式的好处是容易打造品牌,短期增速大,营收爆发力强,但随着其对于线上渠道的依赖,获客成本会逐步提升,而且维持产品形象需要不断地投入广告运营,这种企业红利期一过,就很容易陷入到增收不增利的困境,净利率始终难以提升。

数据来源:招股说明书,海豚投研

远低于同行的销售费用率成就了卫龙的高净利率。海豚认为得益于卫龙自身强大的品牌力以及与经销商的紧密合作,以及聚焦于下沉市场,公司促销及推广费用占比明显低于同类公司。

数据来源:招股说明书,海豚投研

五 投资建议

海豚选取4家A股休闲零食企业作为可比公司,可比公司2012年预期市盈率平均为43倍,参考此前卫龙 Pre-IPO融资情况,市场对卫龙的整体估值大约在600亿元人民币,按照2021年净利润10亿计算,PE约为60倍,上市后留给散户的空间似乎不够多。

但海豚考虑公司作为调味面制品行业龙头,盈利能力相对同行突出,且公司持续打造新品,高毛利的蔬菜制品比例越来越高,跨品类、出爆款的能力已经得到了一定证明,叠加渠道把控能力强,可以保持长期关注,在上市回调至约45倍的估值附近考虑介入。

数据来源:Wind,海豚投研(时间截止2021年5月26日)

本文编选自微信公众号“海豚投研”,作者:海豚投研;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP