美国5月非农就业数据点评:意愿不足限制就业修复,警惕非农就业延迟“爆发”

摘要

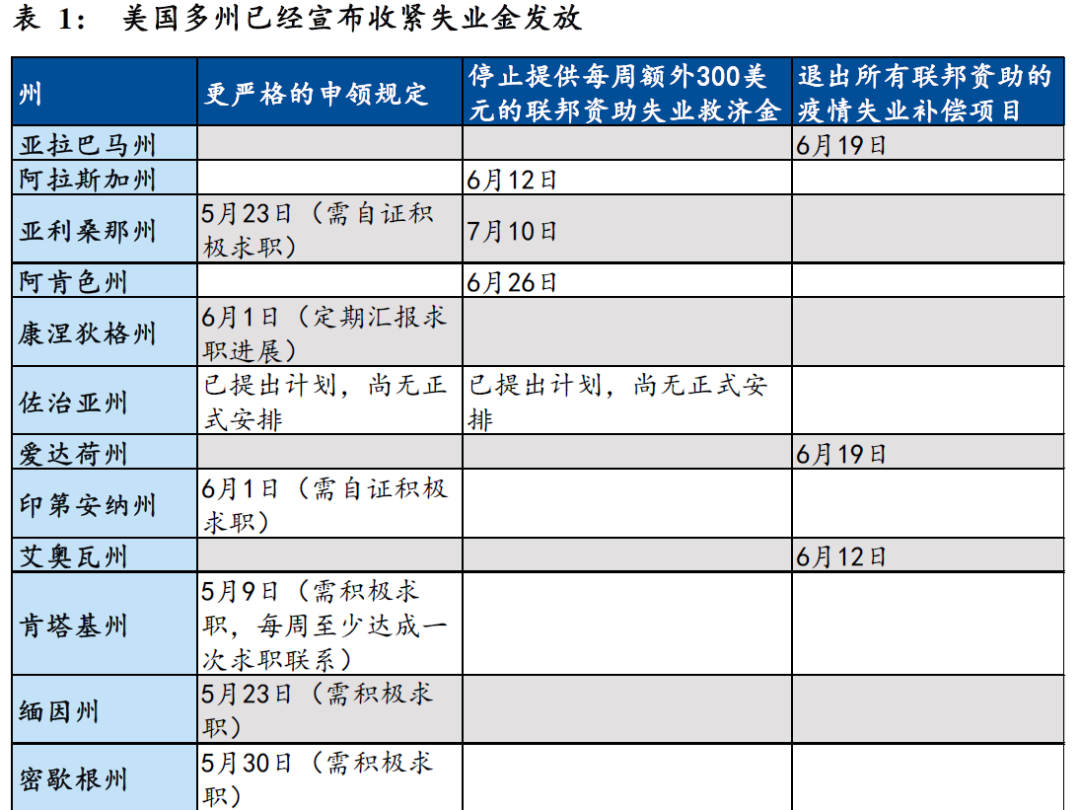

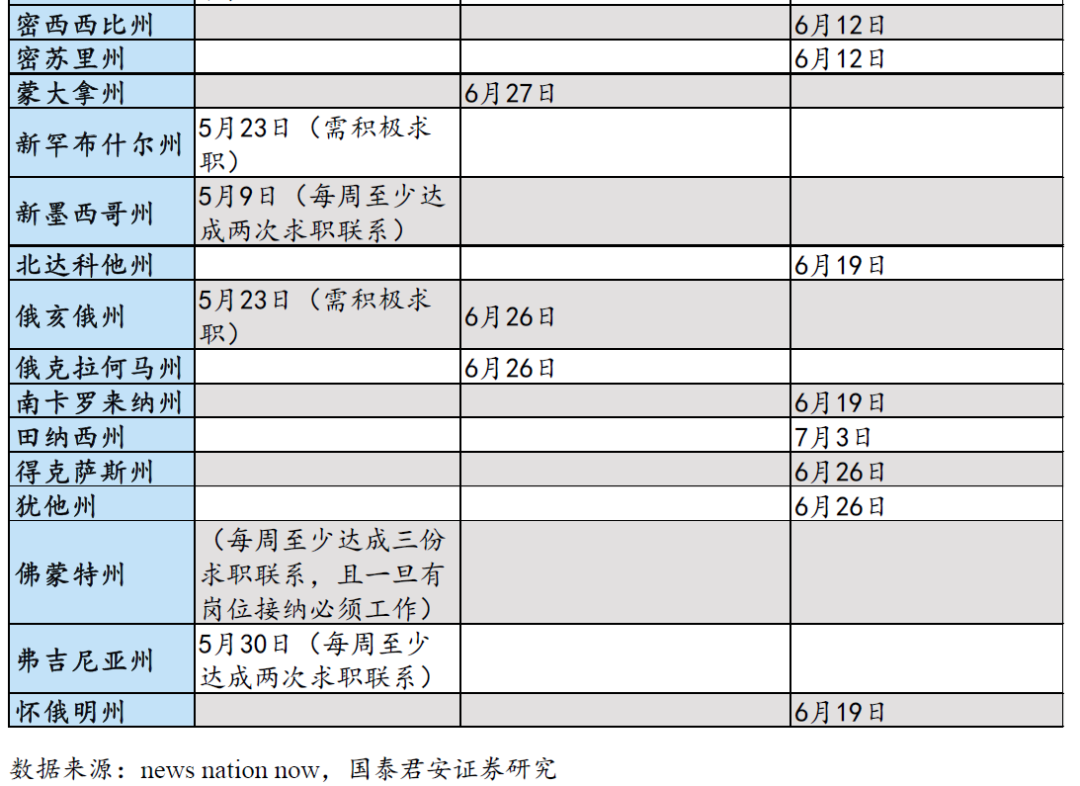

从总量上看,我们认为就业低于预期的主要原因仍然是补贴政策下就业意愿偏低。当前的劳动参与率为61.6%,较上月下降0.1个百分点,较疫情前(2020年2月,下同)低1.7个百分点。美联储关注的就业人数/总人口比率为58%,较疫情前低3.1个百分点。在新增就业人数低于预期的情况下,职位空缺情况却异常紧张,2020年3月的职位空缺率已经达到了5.3%,创出了2000年以来的新高,近期美国也普遍出现中小企业招工难的问题。我们仍然偏向认为当前的新增就业人数略低于预期主要还是因为在补贴作用下,居民的就业意愿不强,但5月底、6月中美国已有27个州宣布收紧失业金发放。

从结构上看,本月新增就业主要来自与疫情高度相关的休闲和酒店业、教育行业。休闲酒店业增加29.2万人,其中三分之二是餐饮服务业,增加了18.6万人。教育行业增加了14.4万人,其中联邦政府教育5.3万、州政府教育5万、私人教育4.1万。制造业在上月负增长后,本月增加就业2.3万人,其中汽车及其零部件行业增加就业2.5万人。

劳动力市场供求格局紧张,薪资压力加大。平均时薪增加了15美分到30.33元,环比增加0.5%,同比增加2%。连续两个月平均时资出现上涨,就业报告中明确指出就业紧张带来的薪资压力凸显。此外,在供应链受阻,实物供需格局紧张的局面下,5月28日,拜登发布了6万亿美元的新年预算提案,其中包括高达2.3万亿美元基建计划和1.8万亿美元家庭计划,这一提案即使是部分落地,也将推高美国通胀水平,进一步加剧美国通胀风险。

展望未来,我们认为未来非农就业数据有可能迎来延迟“爆发”。当前整体非农就业人口为1.45亿人,恢复到疫情前的95%的水平,仍有超过760万的缺口,其中跟疫情限制高度相关的休闲旅游、教育行业的缺口分别为250万人和109万人,我们认为后续随着餐饮旅游行业的恢复和现场教学的全面推开,这两大行业的就业人数将继续大幅度上升,特别在6月补贴结束后,居民的就业意愿或增强,且现场教学后也有利于解放家庭内劳动力。

Taper或在三季度内开始讨论。4月FOMC纪要显示一些成员已经认为如果经济持续复苏,可以在未来的几次会议上开启taper的讨论。此外,本周美联储宣布,将逐步出售2020年疫情期间为提振市场和降低企业借贷成本而紧急购入的公司债券和ETF,即二级市场公司信贷安排。我们认为在未来就业数据大幅增长的可能下,美联储大概率将在三季度末逐步释放宽松削减的信号。

正文

1. 就业意愿制约就业恢复,就业市场供需矛盾或加大

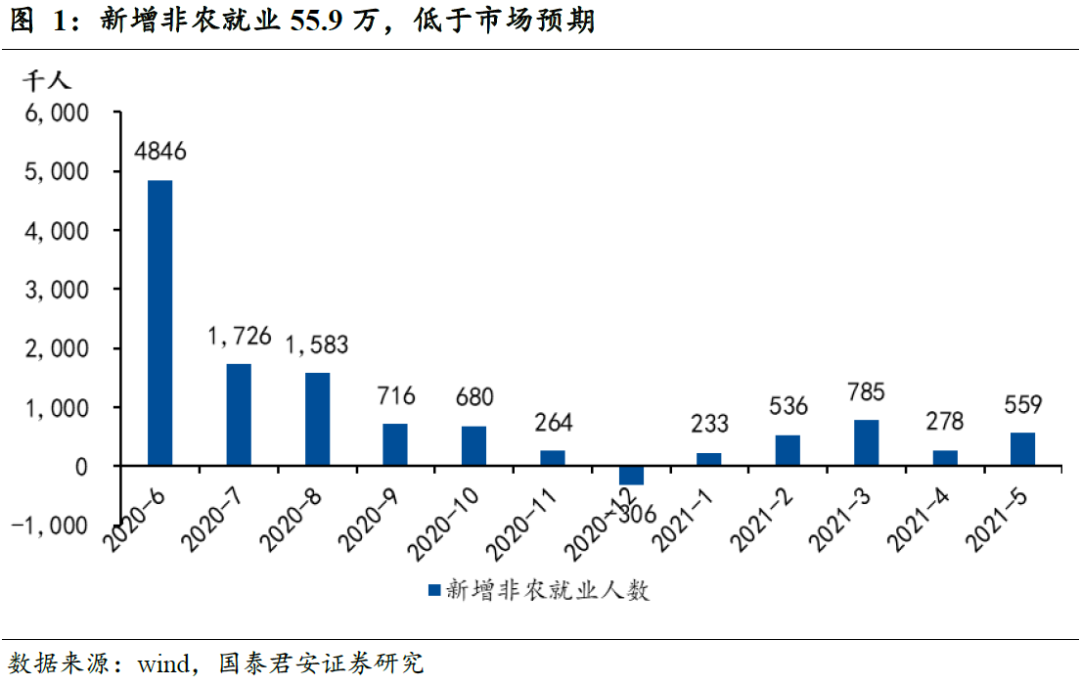

事件:美国5月非农就业新增55.9万人,前值为26.6万上修到27.8万,低于预期的65万,失业率下降0.3个百分点到5.8%。

从总量上看,我们认为就业低于预期的主要原因仍然是就业意愿的偏低。当前的劳动参与率为61.6%,较上月下降0.1个百分点,较疫情(2020年2月,下同)前低1.7个百分点。美联储关注的就业人数/总人口比率为58%,较疫情前低3.1个百分点。在新增就业人数低于预期的情况下,职位空缺情况却异常紧张,2021年3月的职位空缺率已经达到了5.3%,创出了2000年以来的新高,近期美国也普遍出现中小企业招工难的问题。我们仍然偏向认为当前的新增就业人数略低于预期主要还是因为在补贴作用下,居民的就业意愿不强,我们美国已有27个州宣布收紧失业金发放。

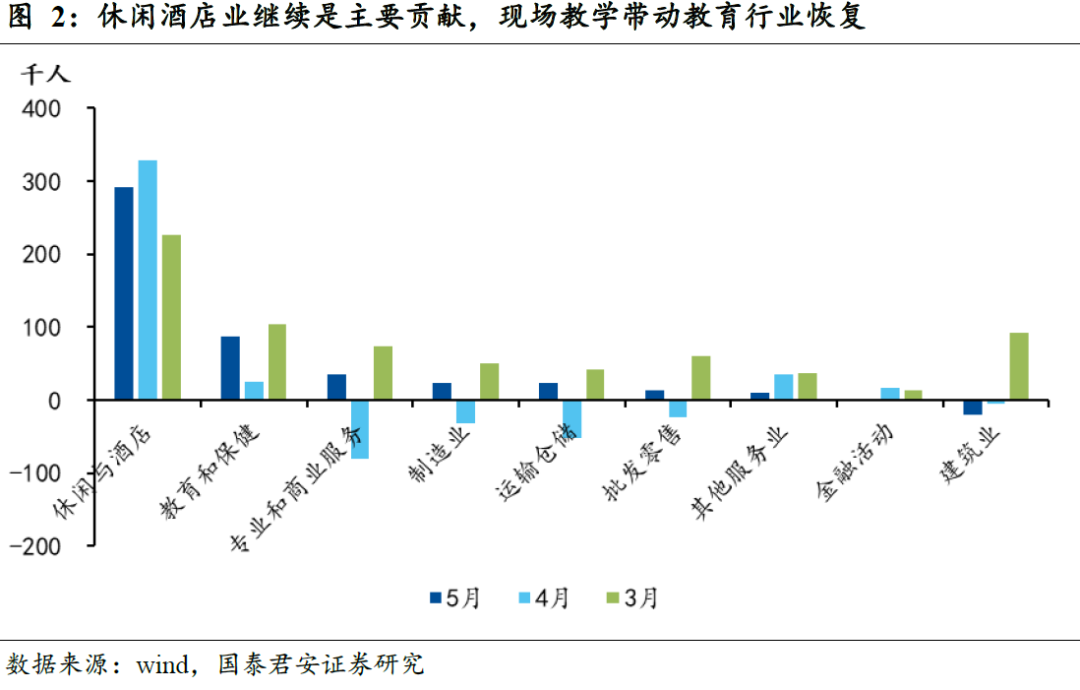

从结构上看,本月新增就业主要来自与疫情高度相关的休闲和酒店业、教育行业。休闲酒店业增加29.2万人,其中三分之二是餐饮服务业,增加了18.6万人。教育行业增加了14.4万人,其中联邦政府教育5.3万、州政府教育5万、私人教育4.1万。制造业在上月负增长后,本月增加就业2.3万人,其中汽车及其零部件行业增加就业2.5万人。从疫情发生以来的数据来看,新增失业最多的休闲与酒店的每月新增就业水平,高出疫情前幅度最大。

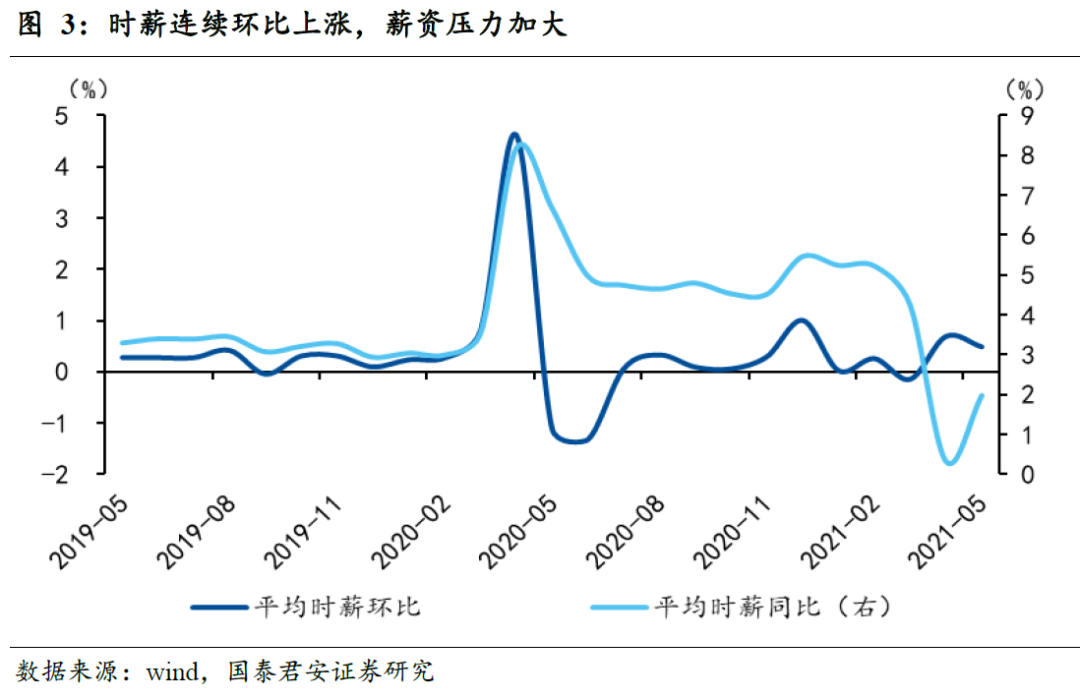

劳动力市场供求格局紧张,薪资压力加大。平均时薪增加了15美分到30.33元,环比增加0.5%,同比增加2%。连续两个月平均时薪出现上涨,就业报告中明确指出就业紧张带来的薪资压力凸显。(The data for the last 2 months suggest that the rising demand for labor associated with the recovery from the pandemic may have put upward pressure on wages)。此外,在供应链受阻,实物供需格局紧张的局面下,5月28日,拜登发布了6万亿美元的新年预算提案,其中包括高达2.3万亿美元基建计划和1.8万亿美元家庭计划,这一提案即使是部分落地,也将推高美国通胀水平,进一步加剧美国通胀风险。

2. 就业数据或迎来延迟"爆发",推动Tapering信号升温

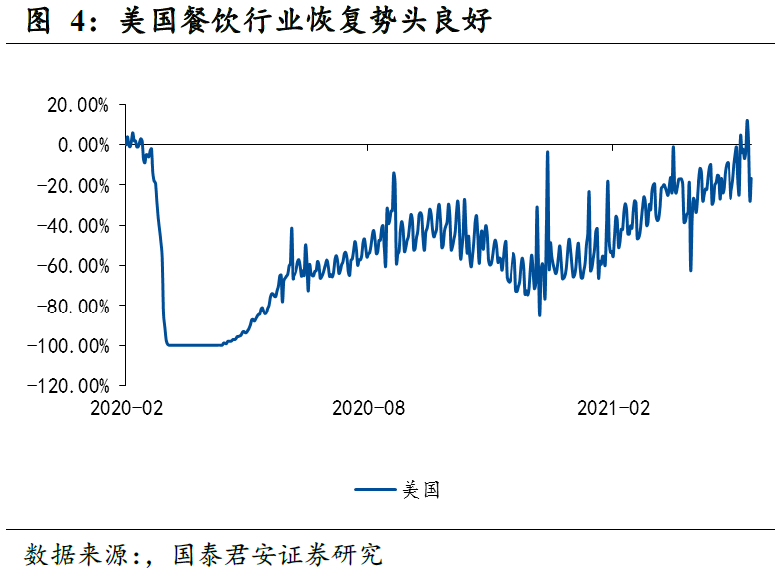

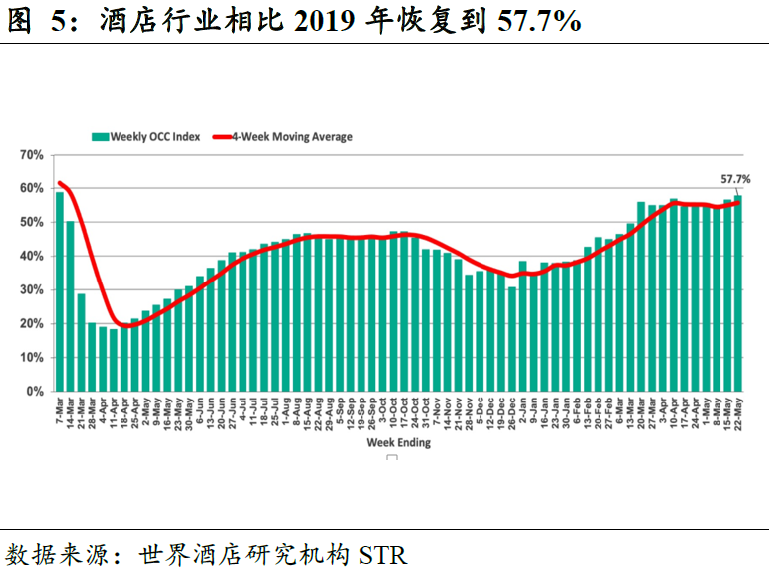

展望未来,非农就业数据或迎来延迟“爆发”。当前整体非农就业人口为1.45亿人,恢复到疫情前的95%的水平,仍有超过760万的缺口,其中跟疫情限制高度相关的休闲旅游、教育行业的缺口分别为250万人和109万人,这些行业也是本月就业增量的主要贡献。我们认为后续随着餐饮旅游行业(根据Open table的数据,美国的餐饮客座率较疫情前低16.6%,根据世界酒店研究机构STR美国酒店入住率恢复到2019年的57.7%)的恢复和现场教学的全面推开,这两大行业的就业人数将继续大幅度上升,特别在6月部分州补贴结束后,居民的就业意愿或增强,且孩子现场教学后也有利于解放家长劳动力。因此我们预期6月或迎来非农数据的“爆发”,预期新增就业或破百万。

Tapering信号或在三季度内释放。4月FOMC纪要显示一些成员(A number of participants)已经认为如果经济持续复苏,可以在未来的几次会议上开启taper的讨论,这两月的非农就业数据并非体现就业市场羸弱,反而是在不断加大供需矛盾,后续我们认为存在概率延迟爆发。此外,本周美联储宣布,将逐步出售去年疫情期间为提振市场和降低企业借贷成本而紧急购入的公司债券和ETF,即二级市场公司信贷安排(Secondary Market Corporate Credit Facility,简称SMCCF),创建初衷是为控制新冠疫情带来的经济后果。截至4月30日,SMCCF持有52.1亿美元公司债券,包括惠而浦公司(Whirlpool Co., WHR)、沃尔玛(WalMart Inc., WMT)和Visa Inc. (V)等公司发行的债券。此外,SMCCF还持有85.6亿美元投资于公司债的ETF,如Vanguard Short-Term Corporate Bond ETF。该举措已经体现出美联储在当前美国流动性充裕的情况下,退出QE的意愿。我们认为在未来就业数据大幅增长的预期下,美联储大概率将在三季度中后期逐步释放宽松削减的信号。

3. 风险提示

美国经济复苏不及预期,疫情再度扰动

本文来源微信公众号“国君宏观研究”,作者:董琦、田玉铎,智通财经编辑:陈秋达

扫码下载智通APP

扫码下载智通APP