回顾历史上两个高通胀时期,黄金不是完美的对冲工具

概要:

黄金投资者通常将其视为对冲通胀风险的一种方式。

晨星公司(Morningstar)的数据显示,在历史通胀时期,黄金的表现好坏参半。

金融专家表示,如果投资者担心中短期通胀,他们可能考虑增持其他资产类别。

正文:

黄金经常被吹捧为对冲通货膨胀的一种工具,但历史数据显示,黄金并没有达到人们吹嘘的水平,其在通胀时期的表现有好有坏。

晨星(Morningstar)投资组合策略师艾米•阿诺特(Amy Arnott)分析了通胀高于平均水平期间各种资产类别的回报,表示:

“黄金真的不是完美的对冲工具。如果通胀飙升,谁也不能保证黄金也会产生高于平均水平的回报。担心消费者价格上涨的投资者可能会转而考虑其他资产类别。”

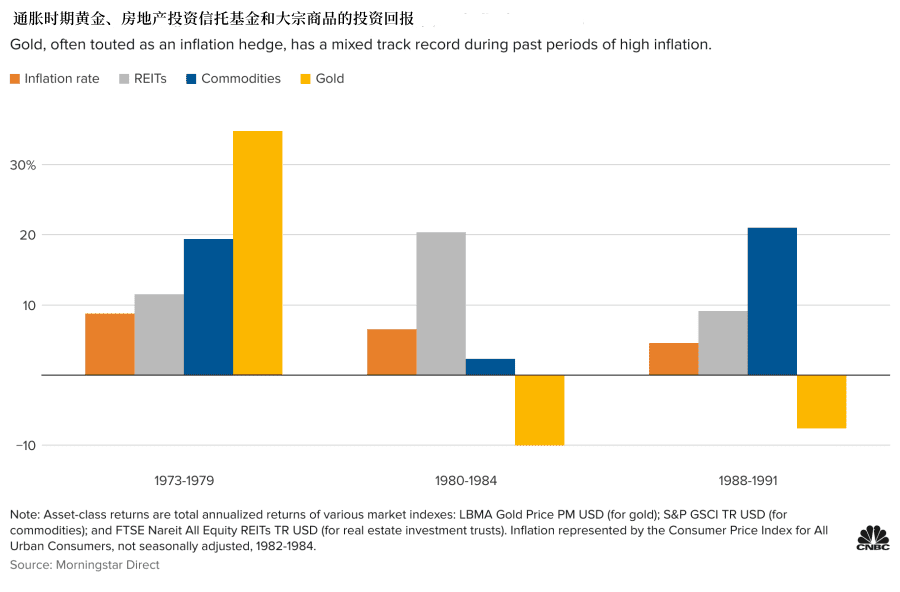

阿诺特的分析显示,1980-1984年间,年均通胀率约为6.5%,期间黄金投资者平均损失了10%。类似的,1988-1991年间,年均通胀率约为4.6%,但期间黄金的回报率为-7.6%。

然而,1973-1979年间,年均通胀率约为4.6%,投资者却大赚了一笔,黄金回报率高达35%。

这表明,投资者将在投资组合中使用黄金作为对冲通胀工具有很大不确定性。

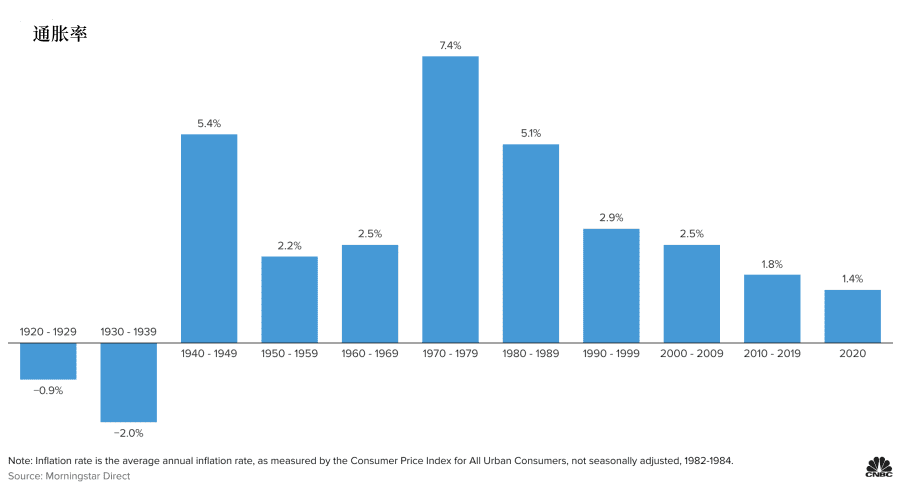

阿诺特表示,在过去的半个世纪里,黄金与通货膨胀的相关性一直相对较低,仅为0.16。通常来说,相关性为0时表明二者没有关系,为1时则表示高度一致。

Valmark Financial Group首席投资长Michael McClary表示:

“我不会仅仅因为通胀可能到来就买入黄金。”

相比之下,股票和部分类似债券才是更好的对冲工具。McClary表示,为了更好地对冲通胀风险,投资者可能会增持股票、通胀保值债券(TI[PS)、房地产投资信托基金和大宗商品四种资产,这些资产类别在历史通胀时期的表现要优于黄金。

例如,在1973-79年、1980-84年和1988-91年期间,房地产投资信托基金的回报率分别为11.5%、20.4%和9%。同期大宗商品的收益率分别为19.4%、2.3%和21%。

McClary建议投资组合的60%投资股票,40%投资固定收益,即债券和现金等价物投资。其中,5% - 15%的股票可配置在房地产投资信托基金和大宗商品上,固定收益中的25%则配置于TIPS。

需要注意的是,这些研究的时间跨度均不超过5年,如果从长期来看,情况可能不同。阿诺特表示:

“如果从长远来看,黄金可以通过保值来抵御通货膨胀。但在短期内,它不见得是一个好的对冲工具。”

另一方面,虽然短期内消费者价格有所上升,但未必会长期持续下去。大多数华尔街经济学家预计,通胀将是暂时的。然而德意志银行警告称,通胀上升可能成为一颗全球定时炸弹,这一预测与市场预期不符。

尽管市场对通胀的走向争论不休,投资者可能仍将黄金视为一种有益的资产类别。例如,支持者通常认为,在动荡时期,黄金是一个安全的避风港。

事实证明,在新冠疫情初期的市场暴跌中,黄金具有弹性。标准普尔500指数从2月19日的高点跌至去年3月23日的低点,跌幅达34%。而同期SPDR Gold Shares基金仅下跌3.6%。

McClary称,考虑到金价好坏参半的历史记录,那些始终对黄金持完整投资理念的投资者不必改变其黄金配置。

本文选编自“金十数据”,作者:橙一;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP