1.6亿扩张至900亿!分析师眼里的连续血糖监测行业将爆发式增长

一、从美国视角看连续血糖监测行业发展

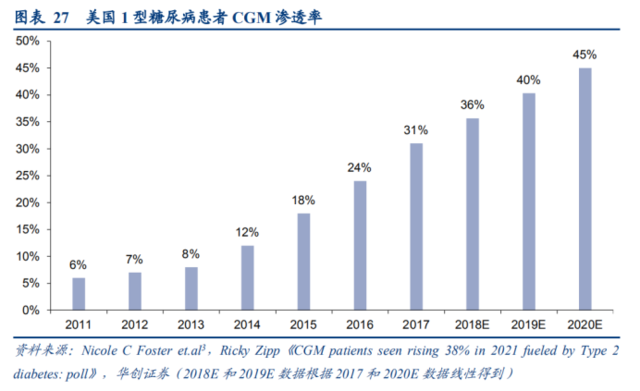

过去十年,美国CGM行业飞速发展,CGM产品在1型糖尿病患者中的渗透率大幅提升,从2011年的6%提升至2017年的31%,预计2020年该数值达到45%,而根据德康投资者关系数据显示,2019年,CGM产品在2型胰岛素强化患者中的渗透率也增长到了15%。

德康自2006年以来,陆续推出6代CGM产品且均被FDA获批,产品的患者使用友好度、检测准确度不断提升,也不断刷新着行业标准,是CMG行业领导者。德康是美国CGM行业渗透率增长的主要贡献者,也是其主要受益者。2006年,德康营业收入仅为0.02亿美元,而到了2020年,营业收入高达19.27亿美元(美国地区收入近14亿美元),营业收入保持高速增长(增速保持在 25%以上)。

雅培糖尿病业务主要受益于近年来推出的瞬感系列产品,根据雅培2020年财报数据显示,2018年瞬感系列产品销售收入11.28亿美元,而到2020 年,销售收入增长到26.35亿美元,年复合增速达53.8%。

2017 年1月,医疗保险和医疗补助计划服务中心(the Centers for Medicare and Medicaid,CMS)将治疗性 CGM 作为耐用性医疗设备(durable medical equipment,DME)纳入医疗保险 Medicare Part B中,可以在CMS确定的某些承保条件下进行报销,德康G5 MobileCGM System 成为第一个被归类为耐用医疗设备的CGM 系统,于2017 年 1月获 Medicare医保覆盖,之后德康G6和雅培Freestyle Libre产品均纳入医保支付,只要承包人符合以下条件:1)患有1型或2型糖尿病;2)目前使用传统血糖检测仪且每天至少检测四次;3)每天多次注射或使用胰岛素泵注射胰岛素;4)有胰岛素治疗计划,并需要基于CGM读数频繁更改,则由医保支付80%,患者支付20%。

医保覆盖后,CGM产品在1型糖尿病患者中渗透率进一步提升,并且也能大幅提升 II 型胰岛素强化患者中的渗透率。鉴于此,我们对美国CGM行业未来10年市场空间做了测算,并作出如下假设:

1)根据Bloomberg数据,2019年美国CGM行业规模约20.4亿美元;

2)美国成人患者人数以IDF预测数据为基础,年复合增速为0.95%,其中,1型成人患者比例为5%,2型成人患者比例为 90%,2型胰岛素强化患者占 10%,2型非胰岛素强化患者占90%);

3)CGM 产品年使用费用逐年下降 7%(2019年产品价格根据美国德康和雅培市占率以及各自产品年使用费用加权得出);

4)2019年1型成人患者渗透率为40%,之后逐年增加,到2030年达到接近峰值水平78%, 2019年2型胰岛素强化患者渗透率为15%,之后逐年增加3%,2019年2型非胰岛素强化患者渗透率为0.5%,之后逐年增加1.35%;

5)2019年1型成人患者平均使用月数为6个月,之后逐年增加0.4个月,2019年2型胰岛素强化患者平均使用月数为4个月,之后逐年增加0.35个月,2019年2型非胰岛素强化患者平均使用月数为3个月,之后逐年增加0.3个月。

根据测算结果,以2019年为基础,美国CGM行业1、2 型成人患者对应的市场规模将在2022年翻倍,到2030年达到94亿美元,未来近十年年复合增速高达15%,而这些只将美国18岁以上1、2 型成人糖尿病患者计算在内,除此之外,还有儿童/青少年糖尿病患者(多为 1 型糖尿病患者)、妊娠糖尿病患者以及围术期患者,因此,美国 CGM 行业整体市场规模还要高于此。

德康自2015年8月便与Google Life Sciences LLC(现更名为Verily Life Sciences,简称Verily)合作,共同开发下一代CGM产品G7,2018年11月,签订修改合作许可协议,向Verily提供2.5亿美元的预付款,加速在2型糖尿病检测方面的研发工作。产品有望在2021年下半年推出,产品性能全面升级。传感器体积有望比G6小60%,预热时间有望进一步缩短,并且传感器将与发射器合并,且在G7研发过程中德康进行了成本控制,传感器最长连续使用时间也有望延长至 15 天左右,产品使用费用将得到大幅下降(根据我们测算,年使用费用相较于G6有望下降50%左右)。

新产品的推出将一方面帮助德康加速在1型糖尿病患者中的渗透,另一方面提升在2型糖尿病患者市场上的竞争力。目前,美国CGM行业正处于高速发展期,假设德康能维持在美国市场的占有率,则近五年在美国市场收入将继续保持高速增长。而在全球市场上,德康市占率略低于雅培,储备产品G7年使用费用的大幅下降将减少雅培产品的价格优势,帮助德康进军全球市场,发展潜力巨大。

二、中国 CGM 行业:空间广阔,行则将至

我国CGM行业市场参与者较少。根据NMPA显示,目前进口厂家中,仅有2家(雅培和美敦力)的3个产品获NMPA批准在中国正式上市。而在国产厂家中,也只有5家公司的 CGM 产品获批。

我国目前获批的国产CGM产品与国外存在较大差距。通过将雅培辅理善瞬感产品和圣美迪诺雷兰CGM-303产品对比发现,目前获得NMPA批准的国产CGM产品性能在产品尺寸与厚度、针头长度和设计、最长佩戴天数、是否需指血校准等患者使用友好性方面与国外产品存在较大差距,在产品性能如血糖检测范围上国产产品也比不过,产品价格方面不仅单价贵,最长佩戴天数也不及,给国产CGM厂家带来较大挑战。

我国是目前糖尿病患者人数最多的国家。我国糖尿病人数呈现快速增长趋势,2000年,我国成人糖尿病患者人数为0.23亿人,而到2019年,我国成人糖尿病患者人数高达1.16亿,居全球首位,根据IDF预测,2030年,我国成人糖尿病患病人数将达到1.41亿。我国是目前糖尿病患者人数最多的国家。

然而,目前CGM产品在我国推广和普及存在较大困难:1)根据IDF数据,2019年我国人均糖尿病支出549美元,远远低于美国等西方发达国家;2)我国CGM产品尚未纳入医保。而雅培自产品通过NMPA起,即采用线上销售模式。2017年以来,历年618、双十一,雅培瞬感销售业绩均居血糖品类进口品牌第一名,并创下血糖品类千万级单品的销售业绩。凭借其价格优势,市场份额逐年攀升。

我们对中国CGM行业未来10年市场空间做了测算,并作出如下假设:

1)产品年使用费用:我们认为,2019年雅培辅理善瞬感占据中国CGM行业较大市场份额,以淘宝雅培医疗旗舰店传感器483元可使用14天计算出年使用费用为1.26万元,而2020年美敦力的加入以及后续德康产品有望获NMPA 批准进入中国市场将拉高平均年使用费用,而到2023年后年使用费用随产品价格下降而逐年下降。

2)患者人数:以IDF数据为基础,年复合增速为 1.725%,1型成人患者、2 型胰岛素强化患者和2型非胰岛素强化患者占比与美国保持一致。

3)渗透率数据:假设2019年1型成人患者渗透率为0.5%,2型胰岛素强化患者渗透率为0.2%,2型非胰岛素强化患者渗透率为0.02%。另外根据IDF数据,2017年我国人均糖尿病支出549美元,而2019年人均糖尿病支出936美元,按照2017-2019年我国糖尿病支出增速,到2027年我国人均糖尿病水平才能接近到2011年美国人均糖尿病支出水平,但又因为 CGM产品价格有望在2022年开始下降,因此,假设我国 2025 年 CGM 产品在我国 1 型糖尿病患者中渗透率与 2011 年美国一致,即6%,预计到2030年达到30%。

根据测算结果,2019年我国CGM行业市场规模为1.6亿元,而到2025年,市场规模将增加到39.7亿元,预计到2030年增加至165.1亿元。同时,假设1型成人患者、II型成人胰岛素强化患者、II型成人非胰岛素强化患者渗透率峰值分别为80%、50%、25%,2040年渗透率达到这一水平,届时平均使用月数分别达到11、9、6,CGM年使用费用下降到3000元,且期间患者人数增速保持不变,则计算出到2040年,我国CGM行业市场规模将达到896亿元。我国CGM行业目前还处于发展初期,将呈现爆发式增长,空间广阔。

本文选编自“华创证券”,作者:高岳、郑辰、李婵娟;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP