哪来的水?近期货币宽松缘由的几个猜想

01 银行间资金面宽松缘由

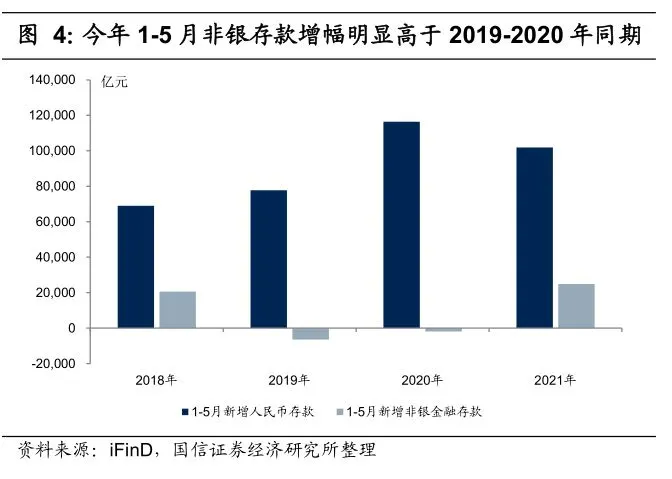

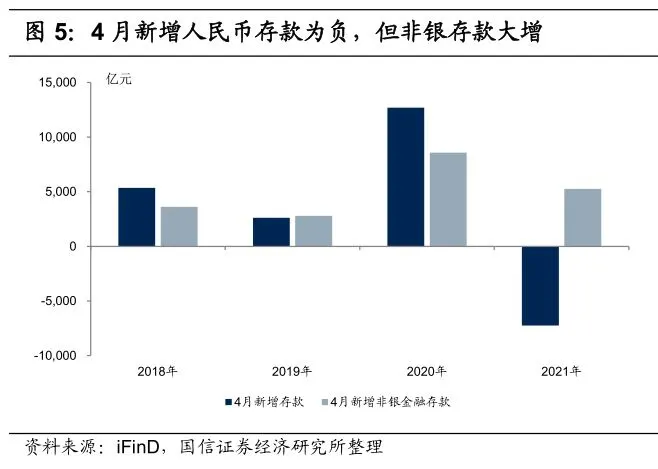

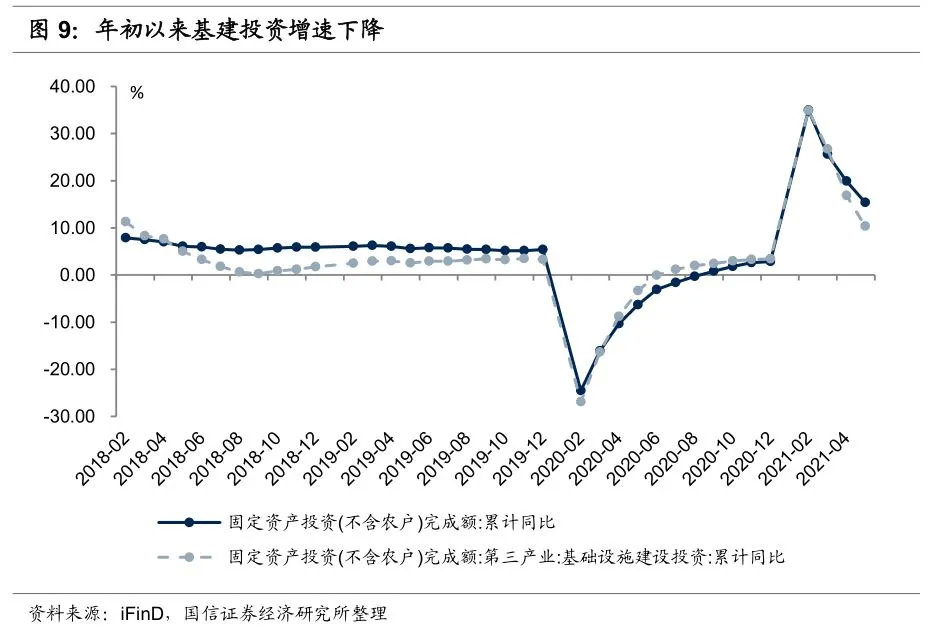

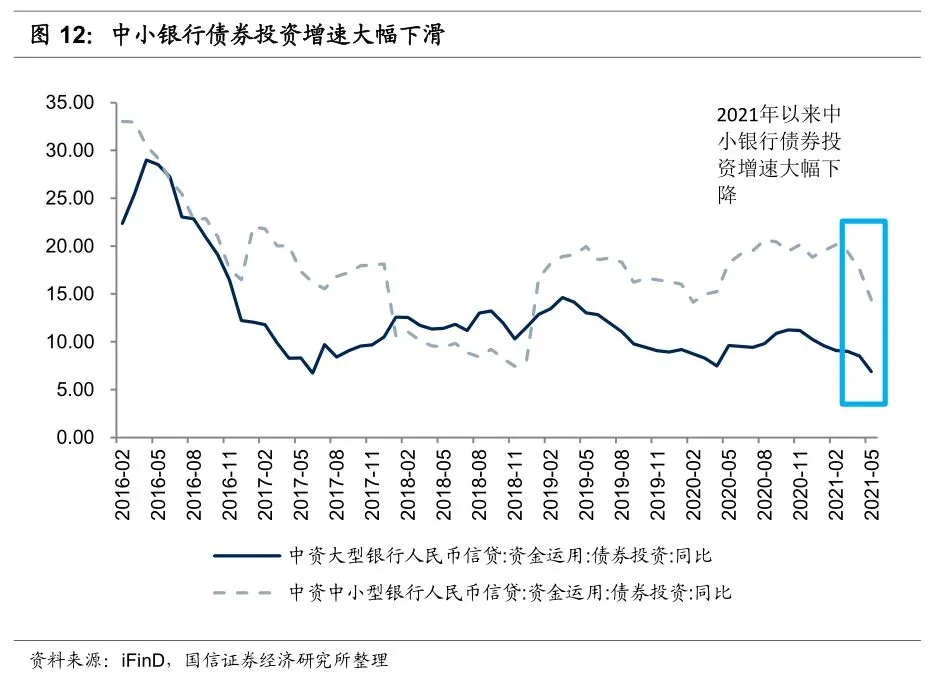

今年3月以来M2增速持续大幅回落,但银行间市场流动性持续宽松,R007/DR007为代表的银行间利率均值持续低于去年下半年水平,整体呈现银行间资金宽松但信用市场边际收紧的格局。市场对于银行间资金宽松是否会延续关注度持续提升,为了回答这一问题,我们首先需要了解为什么维持宽松。根据我们与市场的沟通,并结合自身的思考,我们针对银行间市场流动性为什么维持宽松提出了几个猜想。 第一,政府债券供给减少。今年上半年我国经济增长较好,同时,为助力基建高质量发展以及考虑到去年财政资金结余较多等因素,年初以来政府债券发行节奏持续低于市场预期; 第二,货基、现金管理类理财产品等分流一般存款,一般存款转换为不缴纳存款准备金的非银金融机构存款; 第三,房地产和城投融资受到严格约束,信贷需求减弱,资金淤积在银行间市场;同时为央行货币政策稳定提供了条件。 第四,部分小银行因为信贷项目储备不足等问题,信贷投放进度较慢,但前期存款却实现了较好增长。但中小行资金投资渠道有限等因素,从而加大了短久期利率债、同业存单等流动性资产配置; 第五,在上述几个因素带来银行间资金较为宽松的情况下,央行没有相应的收紧货币,央行货币政策整体上维持稳定。 接下来我们将通过数据分析来逐一验证上述五个猜想是否成立,从而找到3-5月份银行间市场流动性大幅宽松的原因,进而判断后续银行间市场能否延续宽松态势。 02 政府债券供给减少 2021年政府工作报告指出,今年财政赤字率安排3.2%,专项债额度达3.65万亿元。与2020年相比,2021年的财政政策中少了1万亿元的特别国债,赤字率下降了0.4%,专项债少了1000亿元。整体来看,2021年将要发行的政府债券规模并不低,但今年1-5月政府债券发行规模持续低于预期,尤其是地方政府专项债发行节奏明显低于预期。根据iFinD统计今年1-5月地方政府专项债累计净融资规模为8016亿元,仅完成政府工作报告下达额度的22%,明显低于2019-2020年同期完39%和58%的水平。 我们认为今年专项债发行节奏慢主要有三个原因,一是今年地方政府专项债额度下发较晚,因为去年财政资金仍有盈余,今年要求各级财政优先支出沉淀的债券资金;二是专项债的项目审核更加严苛,但地方政府仍缺乏优质项目储备;三是我国经济复苏良好,低基数下我国上半年经济将实现高增长,因此财政力量后置增加下半年政策相机抉择的空间。 03 一般存款转换为非银金融机构存款,缴准基数下降 年初以来一般存款压力明显,但非银金融机构存款大增。2021年1-5月新增人民币存款10.2万亿元,同比少增1.45万亿元,其中新增非银金融机构存款2.5万亿元,高于2018年同期水平。年初以来非银金融机构存款分流一般存款较为明显,主要是结构性存款、互联网存款等相对高收益产品严格整治后,银行和居民大量购买货基和现金管理类理财产品,货基份额持续高增也验证了该观点。 4月非银金融机构存款分流一般存款显现更为显著。4月人民币存款减少7252亿元,但非银金融机构存款大增7830亿元。3月份以来信用呈现边际收紧迹象,因此存款派生减少,银行揽存压力较大。为了完成考核目标,今年季末冲存款行为更加明显,4月存款则又回流到理财和货基上,因此4月份非银金融机构存款分流一般存款效应也更显著。 一般存款转换为非银金融机构存款使得需要缴准的存款减少。根据2014年12月27日央行发布的387号文,部分原在同业往来项下统计的存款纳入各项存款范围,且适用的存款准备金暂时为零。新纳入各项存款口径的存款是指存款类金融机构吸收的证券及交易结算类存放、银行业非存款类存放、SPV存放、其它金融机构存放以及境外金融机构存放。 我们对M2进行调整来计算需要缴纳存款准备金的存款规模,即: 缴准存款=M2-M0-计入广义货币的非银金融机构存款+不纳入广义货币的可转让存款+不纳入广义货币的其他存款 2016年7月15日起,人民币存款准备金的考核基数由考核期末一般存款时点数调整为考核期内一般存款日终余额的算术平均值。但我们没办法获得每日存款余额,因此我们简单用月初月末平均余额来计算存款准备金的考核基数,这与实际缴准基数会存在误差,尤其是每天存款增量差异较大的月份。根据我们的计算,2021年4-5月份存款准备金考核基数同比增速大幅下降,5月绝对值甚至小幅下降。 04 房地产和城投融资受到约束,信贷需求减弱 房地产贷款增速创近年来新低,降到人民币贷款整体增速之下。近年来我国坚持房住不炒的定位,且监管力度不断加码。2020年8月底,住建部、央行在京召开房地产企业座谈会,会议上明确指出,为控制房地产企业有息债务的增长,设置“三道红线”。2020年12月31日,央行和银保监会又联合下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立银行业金融机构房地产贷款集中度管理制度,分五档设置房地产贷款余额占比和个人住房贷款余额占比上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制,自2021年1月1日起实施。此外,今年重点城市供地两集中的政策也导致房企拿地衍生的融资需求弱化。严监管下房地产贷款增速大幅回落,2020年3月末房地产贷款同比增长10.9%,创了2013年以来的新低,且低于人民币贷款整体增速。 今年3月国常会提及政府杠杆率要有所降低,城投等广义政府融资受到管控。4月13日国务院发布了《国务院关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号),第二十一条明确指出,防范化解地方政府隐性债务风险,清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。因此我们预计4-5月份城投平台融资约束进一步强化,4-5月份基建投资增速下降幅度大于固定资产投资增速下降幅度或许体现了城投融资规模下降。 房地产和城投融资渠道受到严格约束也是能够实现“银行间流动性宽松+信用市场偏紧”格局的重要原因。因为过去房地产、城投是重要的信贷需求部门,而目前这类融资需求被控制后,信贷需求回落,导致银行间流动性宽松。过去,央行一般通过回笼资金实现向紧信用的传导,但此轮通过信用定向调控约束了房地产和城投融资实现降杠杆的目的,但同时又保证了充裕的资金流向高新技术制造业、高质量基建等领域,实现支持实体经济的高质量发展的目的,而不需要回笼资金来实现降低杠杆的目的,因此允许银行间市场更为宽松。 05 小银行增加流动性资产配置 与市场沟通中,有机构认为银行间市场流动性宽松部分原因是中小银行资金相对更加充裕,但中小行投资渠道有限,因此将资金投向了利率债、同业存单等高流动性资产。但从数据来看,年初以来中小行信贷增速确实大幅下降,但中小行存款增速和债券投资增速下降的也非常明显,因此该猜想并没有得到数据的证实,其准确性有待进一步考证。 06 央行货币政策保持稳定 在上述几个因素使得银行间资金压力降低的环境下,央行却没有相应的收紧流动性,央行货币政策整体上保持了稳定,因此使得银行间市场流动呈现大幅宽松态势。我们测算的4-5月份超储率分别是1.10%和1.31%,明显低于2020年同期水平,但高于2019年同期水平。 07 投资建议:预计下半年流动性有所收紧 3月以来的银行间市场流动性维持宽松态势主要是信用定向调控约束了资金流入房地产和城投,给央行货币政策稳定提供了条件。同时,政府债券供给减少、信贷需求有所弱化等因素导致部分资金淤积在银行间市场,加上货基等产品分流一般存款又使得缴准基数减少,因此银行间流动性持续宽松。 预计下半年流动性将有所收紧。考虑到经济增长基础进一步稳固,美联储最新FOMC会议也释放了比预期更鹰派的表态等因素,我们判断下半年降杆杆的重要性进一步提升,央行货币政策大概率会有所收紧,但收紧的程度仍取决于经济增长情况。另外,6月以来政府债券发行规模已经开始抬升,下半年政府债券整体发行规模较大,因此我们判断下半年银行间资金面呈现紧平衡状态。 银行和实体经济流动性边际收紧,有利于银行业净息差企稳回升,银行业业绩向上确定性高且低基数下弹性较大。 08 风险提示 央行货币政策大幅收紧影响宏观经济复苏,若宏观经济复苏不及预期,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力超预期下降对银行资产质量的影响等。 本文编选自微信公众号“王剑的角度”,作者为国信证券分析师王剑;智通财经编辑:文文。

扫码下载智通APP

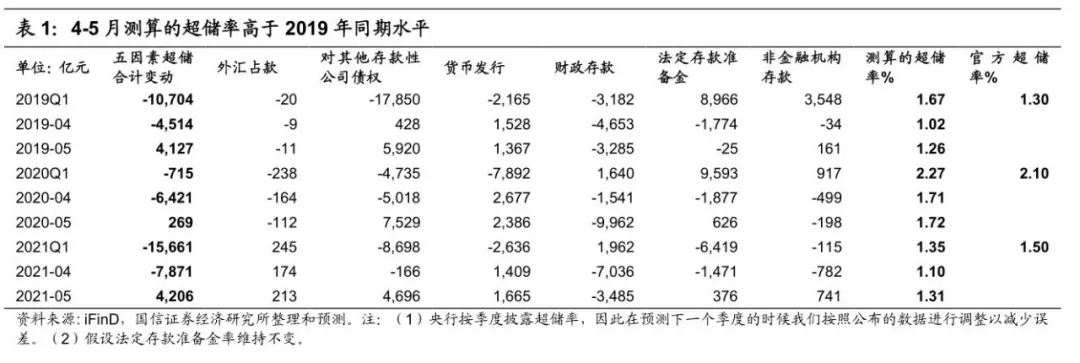

扫码下载智通APP