中金:中挖表现优于其他机型,地产基建需求相对稳定

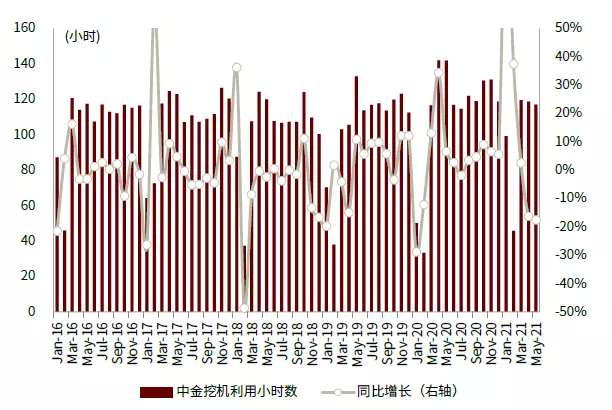

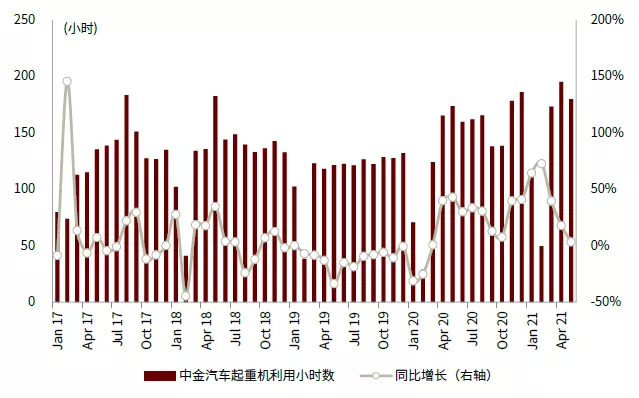

中金挖机利用指数:5月份同比减少17.5%

中金挖机利用指数:连续两月同比双位数下滑

5月中金挖机利用指数同比减少17.5%。5月份,中金挖机利用指数单月为116.9小时,同比减少17.5%,连续第二个月双位数同比下滑。其中,5月小松中国区利用小时数同比减少14.5%至125.7小时。分机型结构来看,代表性厂商的大中小型挖掘机的利用小时数降幅相似,表明行业需求短期面临系统性限制因素。我们认为行业需求下滑主要来自于几点原因:1) 去年同期赶工导致的高基数;2) 社融增速环比回落以及地方政府专项债发行后置导致工程需求短期下降;3) 钢材涨价导致部分工程施工出现观望、延期;4) 环保督察趋严进一步影响了施工。

图表: 5月中金挖机利用指数同比减少17.5%

资料来源:公司公告,中金公司研究部

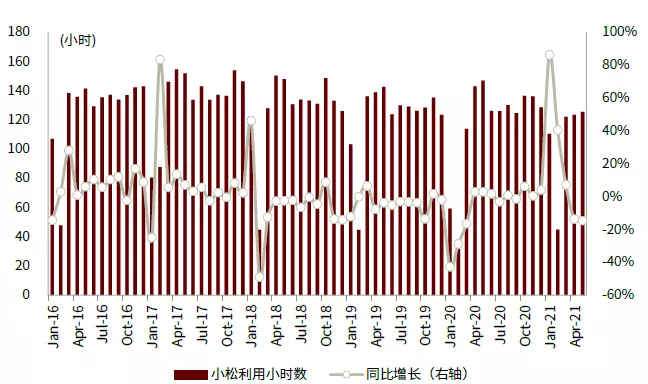

图表: 5月小松挖机中国区利用小时同比减少14.5%

资料来源:小松官网,中金公司研究部

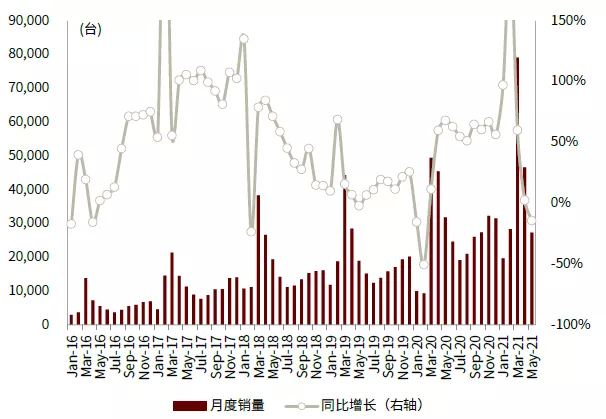

挖掘机行业销量:5月销量同比下降,海外销售延续翻倍增长

5月挖机销量整体销量同比减少14.3%。根据工程机械行业协会数据,5月挖掘机(含出口)销量2.7万台,同比减少14.3%,其中国内销量2.2万台,同比减少25.2%;海外销量5,150台,同比增长131.7%,出口延续翻倍增长,显示中国挖掘机产品国际竞争力明显提升。5月国内挖机销量与5月份利用小时数同比增速趋势一致。近期我们的调研显示,行业终端存在涨价,产业链盈利压力有所缓解,表明行业竞争逐步回归理性。往前看,随着环保督察等阶段性因素好转,我们预计6月份CEUI有望边际改善,三季度趋势将向好,全年挖机行业整体销量仍有望同比增长10%-15%。特别的,国内行业龙头企业市场份额仍保持上升趋势,国内与出口市场表现优于行业整体。

销售结构上看,中挖表现稳健度优于其他结构机型。5月国内大/中/小挖(含微挖)分别销售0.28/0.69/1.23万台,分别同比减少32%/8%/31%。5月大中小挖销量占比分别为13%/31%/58%。1-5月中挖累计需求同比增长55%,增速高于大挖的17%和小挖的25%,表明地产和基建需求相对稳健。

图表: 5月挖掘机行业销量同比减少14.3%

资料来源:工程机械行业协会,中金公司研究部

起重机械与混凝土机械:利用小时数增长环比回落

中金汽车起重机利用指数:2021年5月同比增长3.5%

5月汽车起重机利用指数同比增长3.5%。5月份中金汽车起重机利用小时数为179.9小时,同比增长3.5%,4月同比增速为18%。2020年我国汽车起重机行业销售5.4万台,同比增幅26%,我们预计2021年行业销量有望同比增长15%以上。

图表: 5月中金汽车起重机利用指数同比增长3.5%

资料来源:工程机械工业协会,中金公司研究部

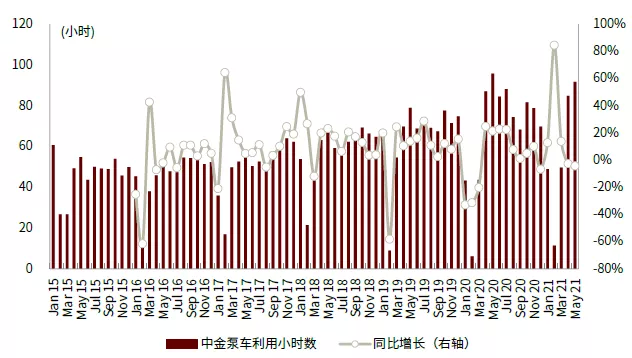

中金泵车利用指数:2021年5月同比下降4.2%

5月泵车机械利用小时数同比减少4.2%。5月份中金泵车利用小时数为91.8小时,同比减少4.2%,4月同比减少2.6%。2020年泵车行业销量1.2万台,同比增速40%以上,我们预计2021年行业销量有望同比增长15%以上。

图表: 3月中金泵车利用指数同比增长13.8%

资料来源:工程机械工业协会,中金公司研究部

投资建议与风险提示

投资建议

6月起行业需求有望边际改善。受需求前置、环保督察、资金到位程度、钢材价格等因素影响,二季度国内项目开工和挖机销量受到压制。我们预计上述因素偏短期压制,6月份CEUI有望边际改善,三季度趋势将向好。当前行业公司估值处于相对低位,我们认为龙头企业具备长期投资价值。

风险提示

下游需求不及预期。国内财政与货币政策存在边际收紧可能性,或影响国内后市需求增长;若疫情反复则对下游具有负面影响,且海外疫情扩散对于出口业务造成不确定性。

本文选编自“中金研究”,作者:孔令鑫、邹靖等;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP