东吴证券:电动车终端需求好于预期,21年Q2排产环比再增20%

投资要点

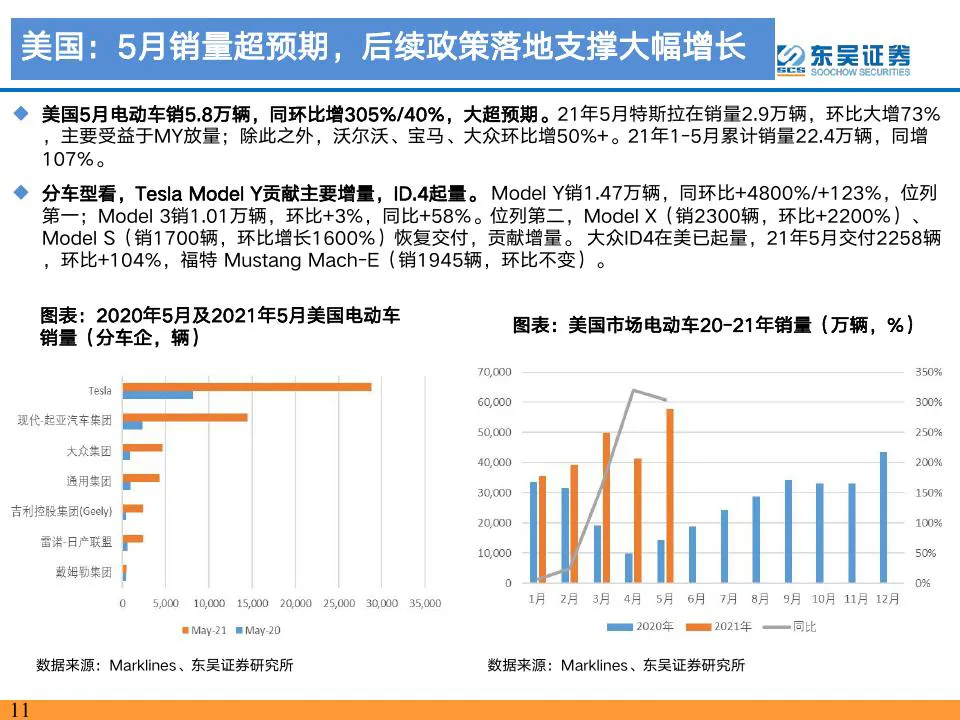

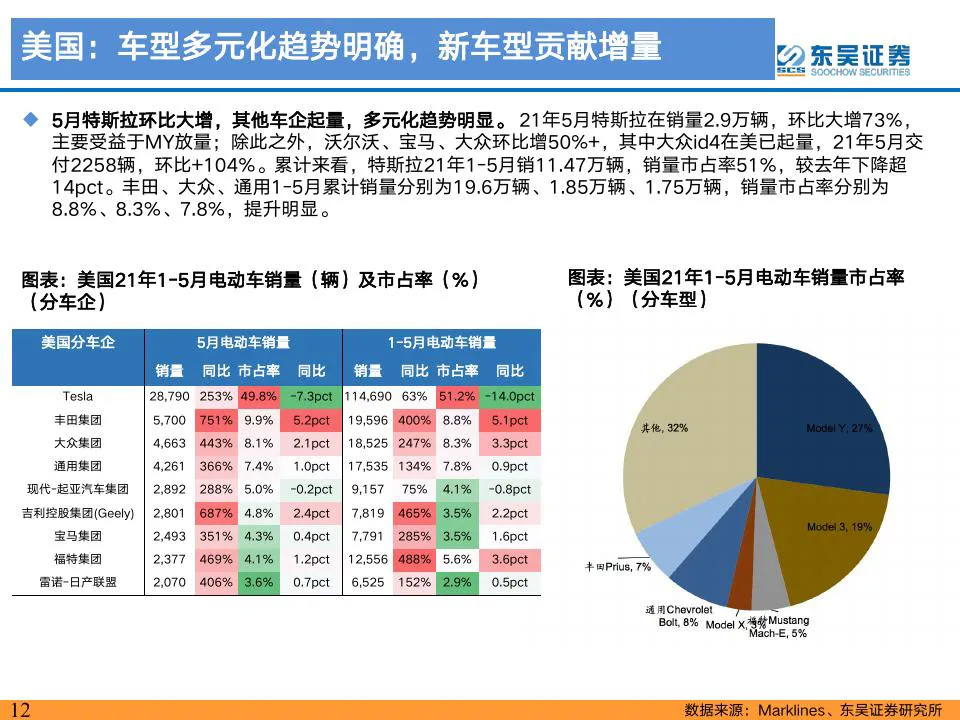

美国大超预期,中欧环比稳步向上,终端需求好于预期。国内21年5月新能源车销21.7万辆,同环比+165%/-12%,符合预期,广汽、长安、比亚迪(01211)等内资车企表现亮眼,环比大增,特斯拉(TSLA.US)Model Y放量,贡献主要增量。21年6月季末冲量,销量预计环比再提升,21Q2销量预计65万辆以上,21H1超115万辆,全年维持250-270万辆预期。欧洲21年5月欧洲主流8国注册量14.6万辆(缺荷兰葡萄牙),环比增长12%,我们预计欧洲21年Q2销量50万辆,环增30%,全年维持200万辆预期。美国5月特斯拉贡献主要增量,大超预期,销售2.9万辆,环比大增73%,全年预计70万辆,接近翻番,且政策或进一步超预期。21年全球销量上调至549万,同+80.8%,22年仍可维持40%+的高增速。

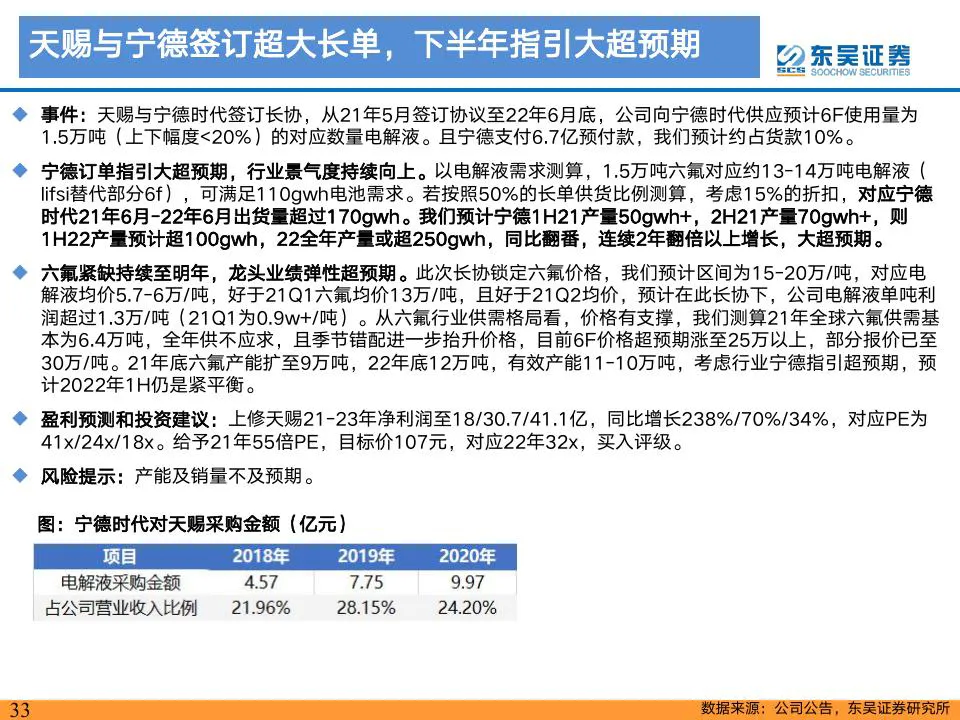

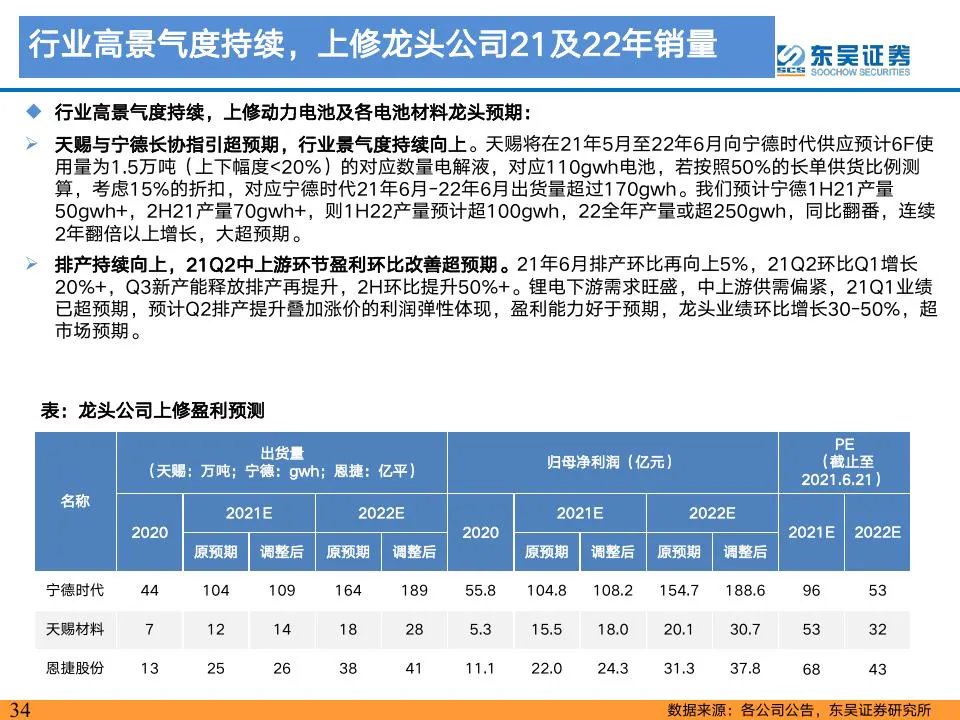

行业景气度持续,21年Q2排产环比再增20%,有望再超市场预期,中游供需格局优化及一体化,量利双升。21年6月排产环比再向上5%,行业21Q2行业排产环比再增20%,年中新产能释放后,按照龙头预示订单,增速有望进一步超市场预期;格局方面,各环节供给紧张进一步强化龙头竞争力,行业集中度再提升。锂电下游需求旺盛,中上游供需偏紧,21年Q1业绩已超预期,预计Q2排产提升叠加涨价的利润弹性体现,盈利能力好于预期,龙头业绩环比增长30-50%,明显超预期!

投资建议

我们特别强调三点逻辑,首先,美国电动车政策类比欧洲19年底的政策的高度,大超预期,其次,我们特别强调下半年和明年销量和排产超市场预期,最后我们微观调研看到锂电中游盈利能力普遍超预期,今年尤其是明年盈利预测上升的空间大,出现成长股“越涨越便宜的现象”,我们继续强烈推荐三条主线:

一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、容百科技、天赐材料、中伟股份、恩捷股份、璞泰来、新宙邦、科达利、宏发股份、汇川技术、三花智控、当升科技、欣旺达);

二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份);

三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、德方纳米、天奈科技、星源材质、诺德股份,关注中科电气、嘉元科技、国轩高科、孚能科技)。

风险提示

价格竞争超市场预期,原材料价格不稳定,影响利润空间,投资增速下滑及疫情影响。

报告正文

本文选编自“新兴产业汇”,作者:曾朵红团队;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP