证券行业2021H1业绩前瞻:市场景气度提升,推荐具备核心竞争力的头部券商

事项

受益于2021上半年市场景气度上行,券商业绩有望实现大幅增长。

评论

回顾一季度,受益于春节前市场行情上行,各业务均实现较大幅度增长。营业收入同比+28.5%,净利润同比+27.9%。分业务来看,资管业务收入同比+34.9%;投行业务收入同比+34.8%;重资本业务同比+18.3%;经纪业务同比+14.6%。

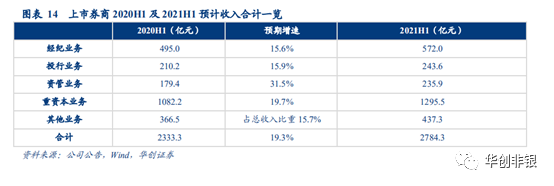

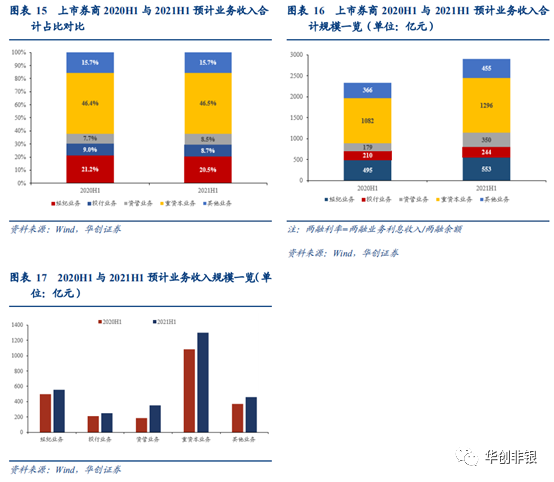

2021H1各业务预计均有较大幅度增长。(1)经纪业务:股票日均成交额9068亿元,同比+19.6%。考虑到经纪业务转型,佣金率进一步下行空间有限,我们预计行业经纪业务收入增长15.6%至657.8亿元。(2)投行业务:股票主承销金额同比+18.31%,债券主承销金额同比+12.9%,我们预计投行业务收入增长15.89%至293.4亿元。(3)信用业务:两融余额同比+54.7%,股质业务总质押市值同比-6.7%,信用业务预增33.6%至674亿元。(4)资管业务:基金规模环比+10.1%。主动型基金规模占比达31.1%,环比持平。行业资管业务收入预计增长31.5%至235.9亿元。(5)自营业务:我们预计自营业务资产规模保持稳定增长。市场波动下投资收益或将出现分化,坚持去方向化投资策略的头部券商收益率或将更为稳定。上市券商自营业务收入预计同比增长15.6%至902亿元。

营业总收入预增19.9%,净利润预增18.1%,资管业务收入占比有所提升。上市券商总收入预计增长19.3%至2784亿元。业务收入占比更趋多元,资管业务收入占比有望提升0.8个百分点至20.5%。投行业务、重资本业务收入占比基本稳定,经纪业务收入占比预计将有所下行。上市券商净利润合计预期同比增长18.1%至899亿元。

投资建议

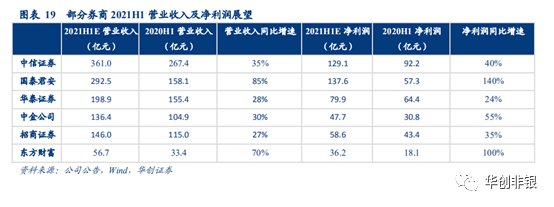

资本市场深改下,具备核心竞争力的头部券商有望收获超额业绩红利。业绩增速预计将高于行业平均。(1)中信证券(06030):龙头业务更趋稳固,IPO业务规模大幅增长。收入预增35%,净利润预增40%;(2)国泰君安(02611):前期市场行情波动拖累业绩,2021H1有望在低基数下实现业绩大增。收入预增85%,净利润预增140%;(3)华泰证券(06886):各项业务稳健增长,金融科技赋能成效初显。收入预增28%,净利润预增24%;(4)中金公司(03908):各业务协同发力,净利润有望实现大幅抬升。收入预增30%,净利润预增55%;(5)招商证券(06099):权益类资产规模增长,市场行情上行下自营业务带动收入增长。收入预增27%,净利润预增35%;(6)东方财富:电子商务业务收入有望实现大幅增长。收入预增70%,净利润预增100%。市场景气度提升,目前来看资管及信用业务受益最为明显,我们维持推荐核心竞争力显著的中信证券、华泰证券、东方财富、中金公司,重点关注中信建投(06066),以及预期受益于区域市场改革的国泰君安、招商证券。

风险提示

创新业务受阻,金融监管趋严,“新冠”疫情反复。

正文

一、2021Q1业绩回顾

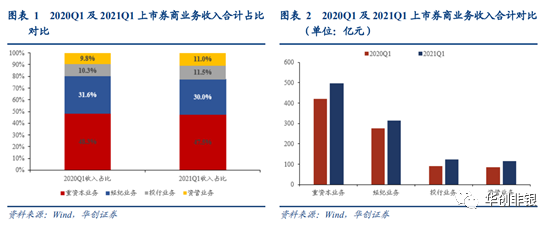

2021年一季度受益于春节前市场行情上行,各业务均实现较大幅度增长。上市券商合计营业收入同比增长28.5%,净利润同比增长27.9%。分业务来看,(1)财富管理市场爆发,居民理财热情上升,资管业务收入同比增长34.9%,业务收入占比由9.8%提升至11.0%。(2)注册制红利持续释放加之2020Q1疫情压低收入基数,投行业务收入同比增长34.8%,收入占比由10.3%提升至11.5%。(3)受2020Q1市场下行,去年同期自营业务收入同比-38.33%。在低基数下,2021Q1重资本业务收入同比增长18.3%。(4)市场景气度同比提升,市场交投活跃,经纪业务收入同比增长14.6%。

二、上市券商业务收入合计同比预增19.3%,净利润预增18.1%

(一)市场景气度上行,各业务增长显著

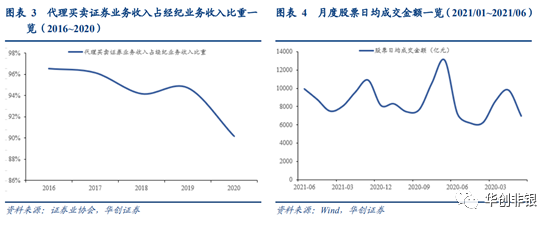

经纪业务:佣金率维稳的假设下,行业经纪业务预计同比增长15.56%。2020H1行业经纪业务净收入596.18亿元。2020年代理买卖证券业务收入占经纪业务比重虽有下降但仍高于90%,因此以股票日均成交额变化测算经纪业务收入仍较为准确。2021H1股票日均成交额9068亿元,同比增长19.6%。

考虑到经纪业务转型成效有所显现(2020年代理买卖证券业务收入占经纪业务比重下降5个百分点),基金代销、投资咨询业务预计在2021H1为经纪业务形成支撑。2020年行业佣金率降至3.1%%,进一步下行空间有限。因此我们假设2021H1行业佣金率与2020年的3.1%%持平,则行业经纪业务收入预计为657.76亿元,同比+15.56%。

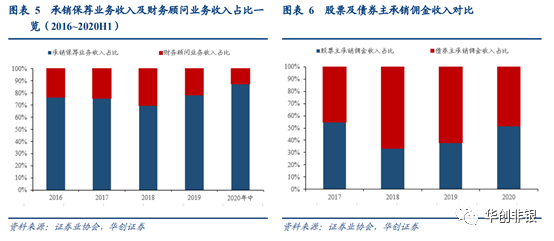

投行业务:佣金率不变及股票主承销业务收入占比55%的假设下,行业投行业务收入预计同比增长15.89%。截至2021.6.25,股票主承销金额7592亿元(同比+18.31%),债券主承销金额4.5万亿元(同比+12.9%)。股票主承销规模占比14.4%,高于2020同期规模占比13.9%。2020年股票主承佣金收入占比52%(债券48%)。

股票主承销规模占比进一步提升,因此我们假设股票主承销业务收入占比将提升至55%,在佣金率不变的假设下,投行业务收入预计将同比增长15.89%达293.4亿元。

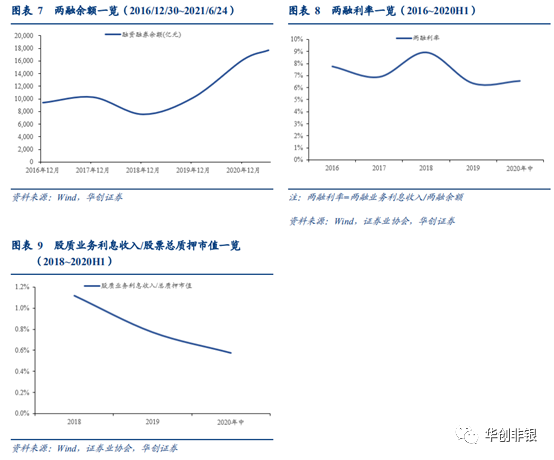

信用业务:在两融利率维持不变、股质业务利息收入/总质押市值下行至0.45%的假设下,信用业务收入预计同比增长33.6%。截至2021.6.25,两融余额1.77万亿元(同比+54.7%)。2016年以来两融利率波动幅度不高,因此我们假设2021H1两融利率维持不变(即以2020H1的6.56%测算),行业两融业务利息收入预计增长54.7%达579.7亿元。

股票总质押市值4.2万亿元(同比-6.7%),考虑到权益市场景气度同比大幅提升(上证指数3607.56,同比+21.08%),因此假设股质业务利息收入/总质押市值将进一步下降至0.45%(2018/2019/2020H1分别为1.12%/0.77%/0.58%),股质业务收入预计将同比下降27.3%达94.5亿元。

综上,信用业务收入合计将同比增长33.6%达674.2亿元。

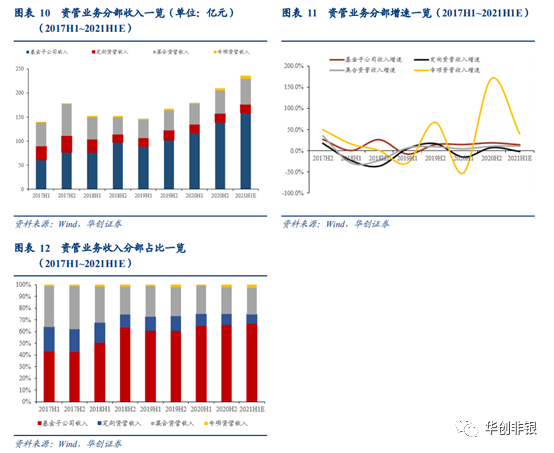

资管业务:综合考虑基金规模、保有率及去通道化改造,资管业务收入预计同比增长31.47%。(1)截至2021.6.25,基金规模合计22.27万亿元,环比增长10.99%。主动型基金占总基金规模比重31.1%%,占比较2020H2持平。考虑到2021H1基金规模除3月小幅下行外基本呈稳定上升趋势,因此区间内基金保有率或高于2020H2。因此我们假设基金子公司收入环比增长14%。(2)考虑到2021年为主动化改造最后一年,去通道化改造承压,因此我们假设2021H1定向资管业务收入环比减少2%。(3)大集合公募化改造成效逐渐显现,参考基金规模增速及2020H2环比增速(10.5%),我们假设2021H1环比增速为11%。(4)专项资管业务尚处起步阶段,我们假设收入增速与前两年环比平均增速持平,即40%。

综上,基于2020H2环比增长计算,我们预计资管业务收入2021H1同比增长31.47%至235.88亿元。

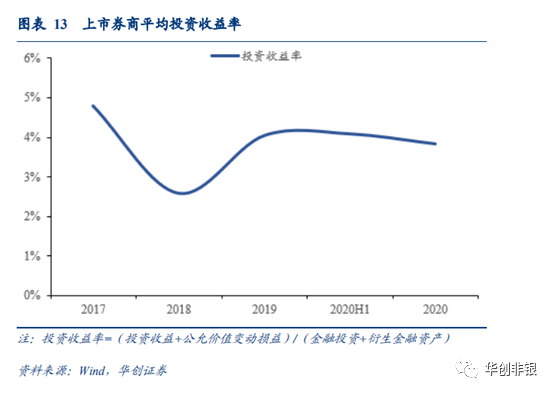

自营业务:在权益及固收业务规模增速维持稳定,自营收益率为4%的假设下,自营业务收入预计同比增长15.6%。2017年至2020年,上市券商权益类自营资产CAGR+32%,固收类自营资产CAGR+7.6%。我们假设2021H1资产规模增速持续以往增速(即权益/固收类资产规模季度增速分别为7.89%/1.9%),以2021Q1为基础计算2021H1上市券商权益及固收类资产规模合计预期分别为3.52/0.99万亿元,合计自营业务规模45,105亿元(同比+18.2%)。

券商自营业务去方向性战略成效逐渐显现,投资收益率基本维持稳定。考虑到2021H1市场行情景气度同比提升,我们假设上市券商自营业务收益率为4%(略高于2020年3.84%),上市券商自营业务收入预计增长15.6%达902.1亿元。

(二)收入结构优化、收入及净利润有望大幅增长

上市券商收入预计将同比提升19.3%。我们基于前述判断,并假设(1)其他业务收入占总收入比重不变;(2)利息支出占重资本业务收入维持不变;(3)上市券商与行业收入增速一致。2021H1上市券商总收入预计同比增长19.3%至2784.3亿元。

资管业务收入占比有望得到提升。业务构成中,重资本业务收入占比46.5%,较2020H1基本持平;资管业务收入占比预计升至8.5%,较2020H1提升0.8个百分点;经纪业务收入占比预计降至20.5%,较2020H1微降0.7个百分点;投行业务收入占比8.7%,较2020H1基本持平。

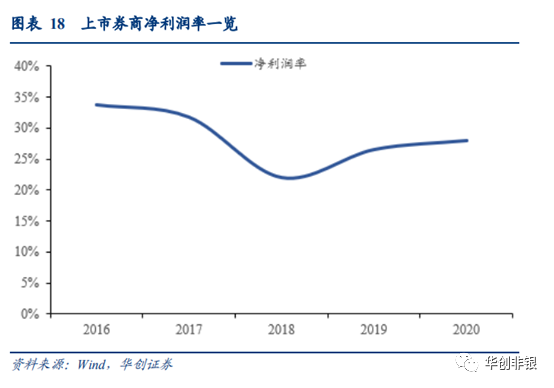

净利润同比预增18.1%。2020H1上市券商归母净利润率为31.8%。从业务收入构成来看,我们预计2021H1资管业务及信用业务收入占比有望得到提升。因资管业务多以管理规模按比例收取管理费,边际成本不会显著增长,我们预计上市券商归母净利润率或将进一步提升。因此我们假设上市券商净利润率为32.3%(较2020H1净利润率31.8%提升0.5个百分点)。上市券商净利润合计预计将同比增长18.1%至899.34亿元。

三、头部券商业绩展望

中信证券:龙头业务更趋稳固,IPO业务规模大幅增长。注册制改革持续推进,资本市场深改的大背景下,收购广州证券后公司在业务上的龙头优势有望进一步放大。投行业务收入实现大幅增长:IPO主承金额368.42亿元,同比增长4.3倍。市占率17.9%,较2020年增长11.44个百分点。资管业务短板得到弥补:2020年资管业务收入跃居行业第二。财富管理市场爆发,资管业务有望进一步推升收入增长。

国泰君安:去年同期市场行情波动拖累业绩,2021H1有望在低基数下实现业绩大幅增长。受2020上半年市场波动影响,自营业务收入大幅拖累公司业绩。2021第一季度由于市场行情上行及去年同期低基数,公司营业收入同比+78%、净利润同比+152%。2021Q2市场景气度进一步提升,公司业务收入及净利润有望大幅抬升。

华泰证券:各项业务稳健增长,金融科技赋能成效初显。公司股基交易量稳居行业第一,佣金率下行速度明显减缓。市场交投活跃度提升下,公司经纪业务及信用业务收入增速有望高于行业平均。中小企业数量较多的江苏省在注册制改革推进下进一步释放红利,投行业务收入有望大增。公司资管业务仍存一定短板,资管业务对总收入带动作用或将低于全行业平均。

中金公司:各业务协同发力,净利润有望实现大幅抬升。市场行情上行,高杠杆下自营业务收入及ROE水平有望进一步提升。注册制改革红利释放,公司在投行业务具备明显优势,有望获取超额收入。经纪业务及信用业务收入增速在一季度超越行业平均,2021H1业务收入增速有望持续高于行业。一季度资管业务收入同比增长106%,资管业务持续布局投入有望在二季度获得进一步收入兑现。

招商证券:权益类资产规模增长,市场行情上行下自营业务带动收入增长。权益类资产规模在一季度增速明显,二季度市场行情上行,公司自营业务收入有望驱动收入增长。公司经纪业务向财富管理业务转型明显,但短期业绩兑现仍待持续观察。我们预计经纪业务收入将略高于行业平均水平。

东方财富:电子商务业务收入有望实现大幅增长。东方财富APP 2021年4月月活数达1683万人,同比大增63.3%。月活数位居证券交易类APP第一。经纪及信用业务有望实现大幅增长。在行业基金规模及主动型基金占比大幅提升,资管业务收入大幅增长的背景下,以基金管理分佣及基金销售为主要收入来源的电子商务业务有望实现业绩爆发。公司以规模优势降低业务边际成本,有望实现业务收入及净利润率双升。

扫码下载智通APP

扫码下载智通APP