港股打新 | 医脉通(02192):富达、腾讯(00700)、新加坡GIC领投,基石认购占比42.9%

这年头,永远的赛道股就是医药和互联网,那么医药+互联网的公司上市,大概就像京东健康(06618)、医渡科技(02158)那样,上市就是涨幅50%+,今天又来一家这样的公司,我们一起来看看。

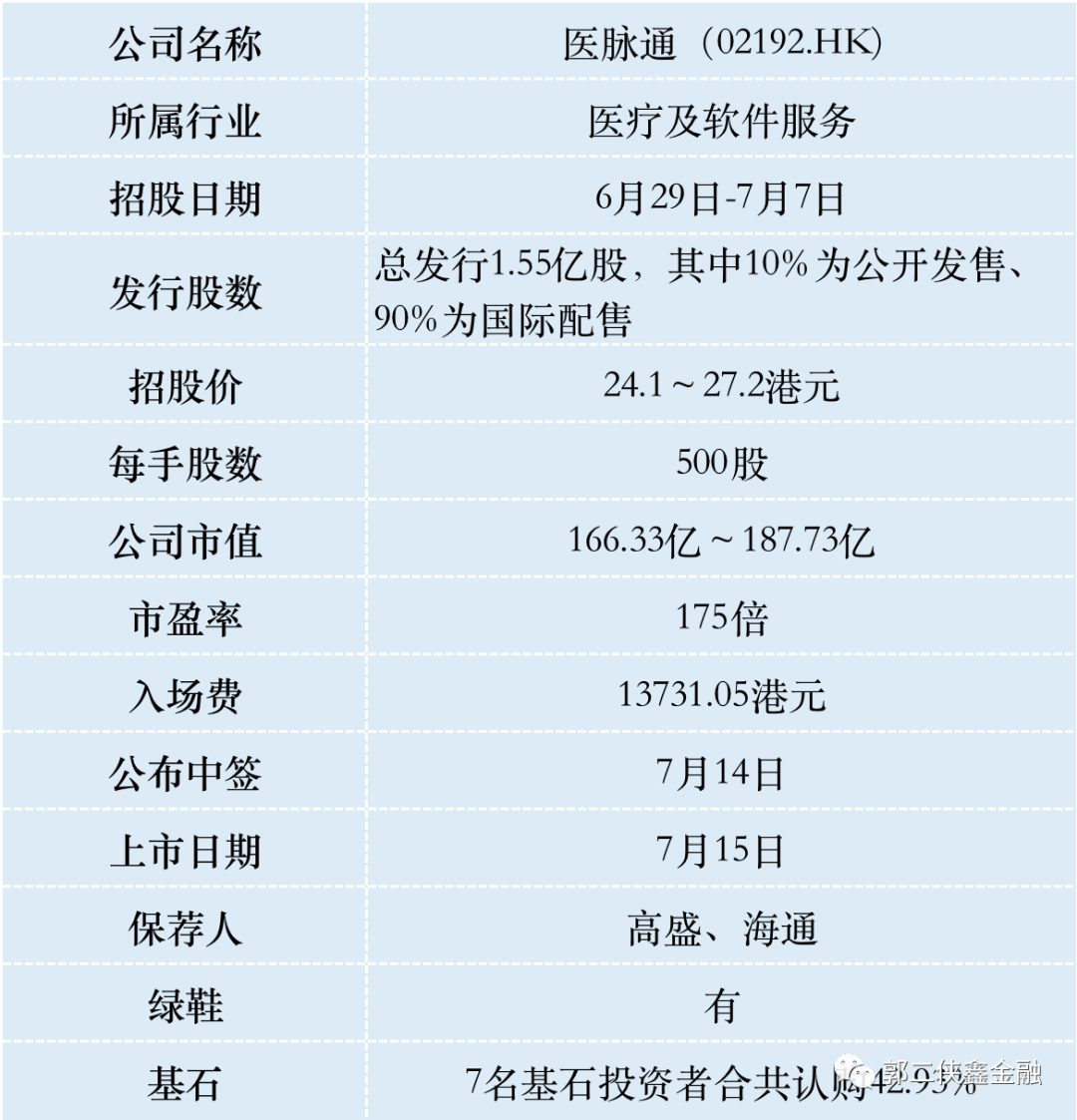

一、招股信息

二、公司概况

医脉通(02192)前身特科能软件技术最早成立于1996年,是由清华核物理专业出身的田立新和姐姐田立平共同创立。

医脉通从事数字医疗营销服务,专注于构建卓越的互联网医生平台,培育医疗行业参与者生态系统,为医生、制药及医疗设备公司、患者以及医院提供解决方案。

按截至2020年12月31日注册医师用户数目计算,医脉通是中国最大的在线专业医师平台,拥有约240万名注册医师用户,占中国执业医师总数约58%。

按2020年收入计算,医脉通亦在中国提供数字医疗营销服务的医师平台之中排列首位,市场占有率为21.4%。

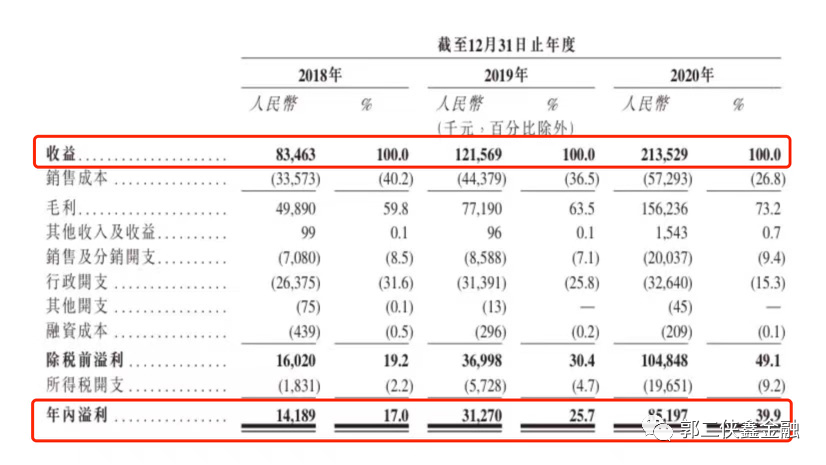

财务数据显示:医脉通2018年-2020年营收分别为8346万元、1.2亿元、2.14亿元,年复合增长率达59.95%;2018年-2020年净利润分别为1419万元、3127万元、8520万元,年复合增长率145.04%。

2018年-2020年毛利分别为4989万元、7719万元、1.56亿元,毛利分别为59.8%、63.5%、73.2%,盈利能力逐年走高。

医脉通的主要业务为精准营销及企业解决方案、医学知识解决方案以及智能患者解决方案三大业务,其中大部分收入来自精准营销解决方案,该解决方案为制药及医疗设备公司提供数字医疗营销服务。精准营销解决方案收入占公司2020年收入的73.4%。

公司核心的精准营销及企业解决方案业务中,2020年医疗客户数81户,医疗产品数191个,付费医师40.32万人,按年均保持稳健增长。

因为打造的是医师社区平台,平台会员费主要为付费医师,制药公司占比较低,但制药公司有药品销售需求,承担对接医生销售药品的精准营销费用,目前变现端主要为制药及医疗设备公司。

从行业来看,中国数字医疗营销市场发展迅速,中国数字医疗营销市场由2018年的人民币44亿元增至2020年的人民币152亿元,复合年增长率为85.8%,预计2025年将达到人民币1,110亿元,复合年增长率为48.8%。

医脉通在2013年被日本的M3公司(MTHRY.US)收购了50%股权,这家公司目前市值236亿美元,它是索尼(SONY.US)的医疗服务部门。

M3公司是日本一家主要经营提供医疗信息网站的公司,规模及营业额在日本业界稳居第一,二者强强联合。

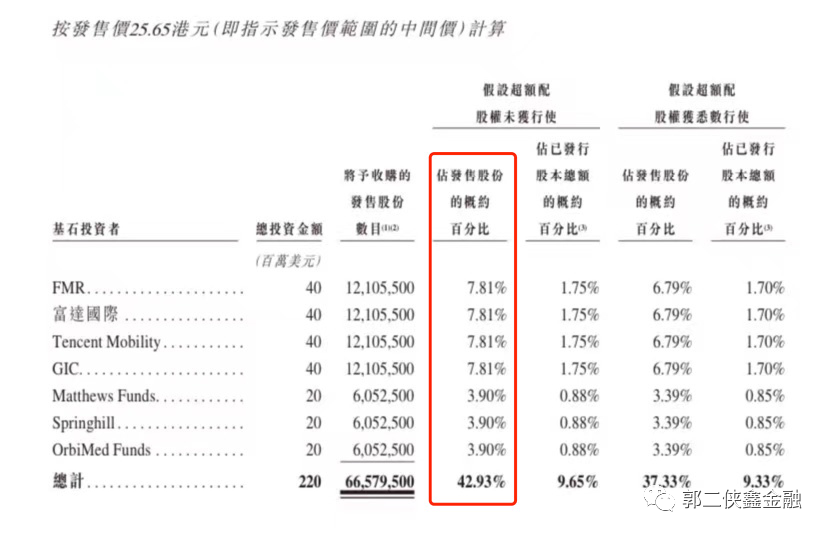

此次IPO,引入7名基石投资者,其中我们所熟知的富达、腾讯(00700)、新加坡GIC等认购4000万美元,合共认购总金额2.20亿美元(约17.0782亿港元),以发售中间价计,占此次发售股份42.93%,有6个月禁售期。

三、综合点评

刚好6月24日美国最大的医生社区平台Doximity(DOCS.US)在纽交所上市,发行价26美元,上市首日收报53美元,涨幅103.85%,Doximity现在市值98亿美元(约761亿港币)。

Doximity2020年营收2.07亿美元(约13.37亿人民币),净利润5021万美元(约3.24亿港币);医脉通2020年营收2.14亿人民币,净利润8520万元人民币。也就是说医脉通营收是Doximity的六分之一,净利润是Doximity的四分之一。

这样算来医脉通的估值大概也就是Doximity的四分之一,也就是190亿港币,可是医脉通的最高发行估值是187.7亿,也没有预留啥水位了。不过大家注意,医脉通的净利润率可是远高于Doximity。

再者相比于海外发达市场,国内的数字医疗营销行业仍有非常大的发展空间,叠加新股上市炒作情绪,炒到300亿不是梦。

四、预估中签率

香港公开发售1550万股,每手500股,合计31000手,在不启动回拨的情况下,甲乙组各获配15500手。

现在打新市场热度很高,最终大概率超额认购600倍,启动最大回拨50%,甲乙组各获配77500手,对比归创通桥44万人申购,这次打新医脉通按40万人申购算,预计一手中签率8%,申购80手稳中一手。

打新乙头需要申购20万股即400手,现在打新奈雪的资金都退回来了,大家手里有钱,按1万人申购算,预计乙头中签3~5手。

计息7天,按20倍融资,利率3%,再加上中签手续费1.007%和交易佣金,按照乙头中签4手算,打和点7%左右。

五、本人操作计划

郭二侠计划用三成资金申购。满仓干级别(拿命干>满仓干>梭哈>偷鸡>放弃)。

本文选编自“郭二侠鑫金融”,作者:郭二侠,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP