中金研究:预计生猪价格将触底反弹 但难有突破

我们预计三季度生猪价格或将止跌反弹,消费回归、大猪出清、政策利好、进口收紧等多方面因素,将支持猪价有所回升,但是我国生猪产能持续恢复,生猪存栏及能繁母猪存栏已经逐步从供给偏紧恢复至正常年份水平,生猪价格重心已整体下移。我们依旧维持《二次育肥可能平抑猪价波动》的报告中的价格判断,我们预计三季度我国生猪均价约为22.5元/千克。

生猪价格触底反弹,受益于政策性收储的预期

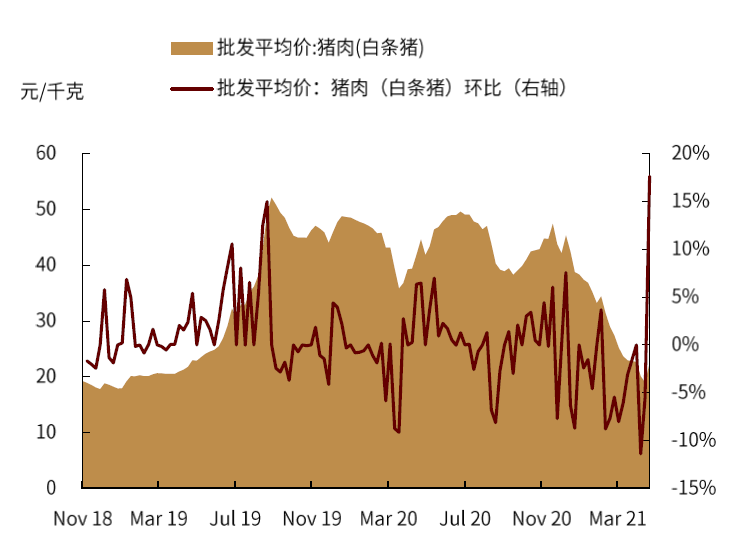

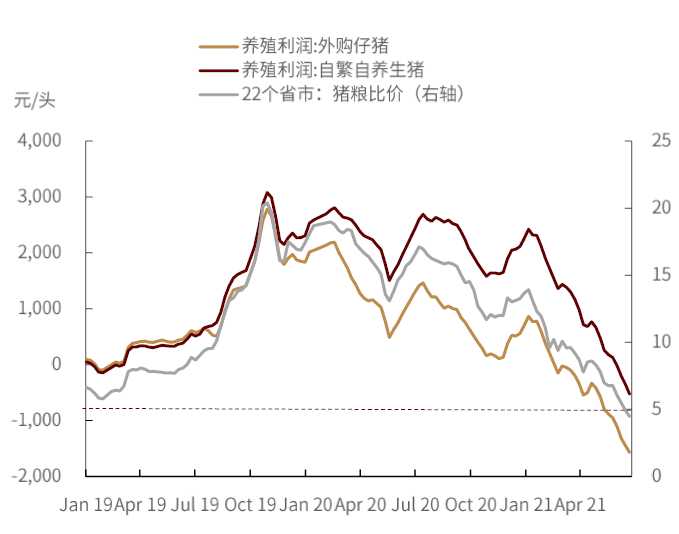

今年以来,猪肉价格不断探底,连续22周回落。据农业农村部数据,截至6月18日,全国猪肉(白条猪)批发均价为19.00元/千克,较年初的42.89元/千克下降55.70%。同期,生猪养殖利润较前期大幅回落,猪粮比已跌破成本线,截至6月25日,外购仔猪养殖利润为-1570.78元/头,较年初的864.14元/头下降281.71%,较去年同期的1158.39元/头下降235.58%。自繁自养生猪养殖利润为-526.36元/头,较年初的2421.01元/头下降121.72%,较去年同期的2263.25元/头下降123.52%。

近期,猪肉价格止跌反弹,截至6月25日,全国猪肉(白条猪)批发均价为22.35元/千克,周度环比增加17.63%,但较年初仍下降47.89%。本轮猪肉价格的小幅反弹,我们认为主要受国家层面收储影响,市场对猪价回升信心提升,相当于给了市场一针强心剂。据国家发展改革委监测,6月5-11日国内猪粮比价为5.88,进入过度下跌三级预警级别区间。6月21-25日,全国平均猪粮比价为4.90∶1。按照《预案》规定,已进入过度下跌一级预警区间,收储或将启动的消息对盘面和现货猪肉价格带来利好。

进入三季度,我国猪肉价格涨势是否会持续、年初产能受损是否会影响三季度生猪出栏量等问题成为近期市场关注的重点。

图表:我国猪肉价格走势

资料来源:农业农村部,中金公司研究部

图表:生猪养殖利润走势

资料来源:万得资讯,中国畜牧业协会,中金公司研究部

当前供应端压力持续释放,猪价底部震荡。向前看,我们预计供给端边际增量有所放缓

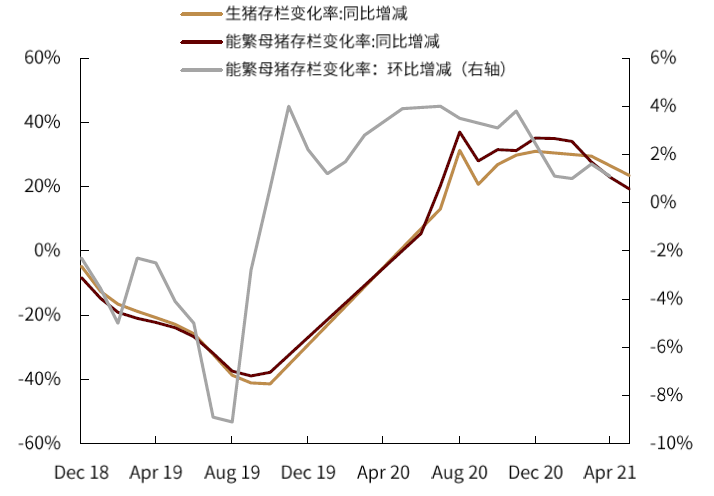

我国生猪产能持续恢复,各项重要指标基本恢复至正常年份水平。据国家统计局数据,截至一季度,全国生猪存栏41595万头,环比增长2.3%,同比增长29.5%,基本恢复至2018年同期水平。能繁母猪存栏4318万头,环比增长1.00%,同比增长27.7%。截至5月底,能繁母猪存栏同比连续12个月为正增长。同时,我国生猪出栏量稳步增加,定点屠宰企业开工率与屠宰量明显增加。据国家统计局数据,一季度我国生猪出栏量为17143万头,较去年同期增加30.43%,出栏量已恢复至2018年的90%水平。据商务部数据,截至4月,我国定点企业屠宰量为1804.53万头,环比增加19.63%,同比增加42.2%。据涌益咨询数据,截至5月底,我国屠宰企业开工率为39.36%,环比增加18.23%,同比增加69.65%。

图表:我国生猪及能繁母猪存栏变化率

资料来源:国家统计局,农业农村部,中金公司研究部

图表:定点监测企业屠宰量

资料来源:商务部,中金公司研究部

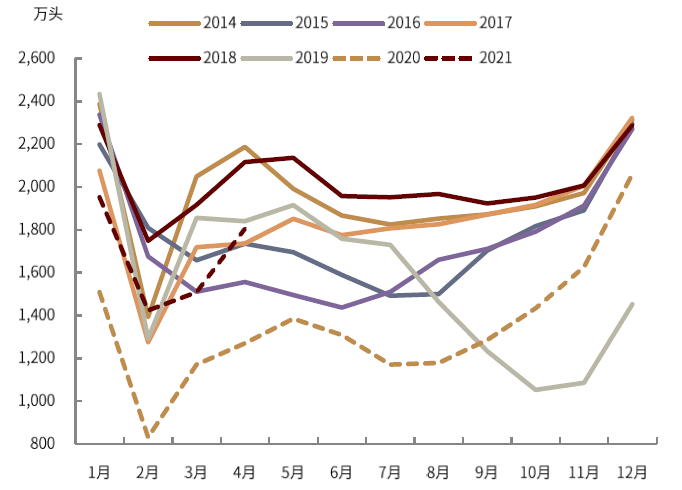

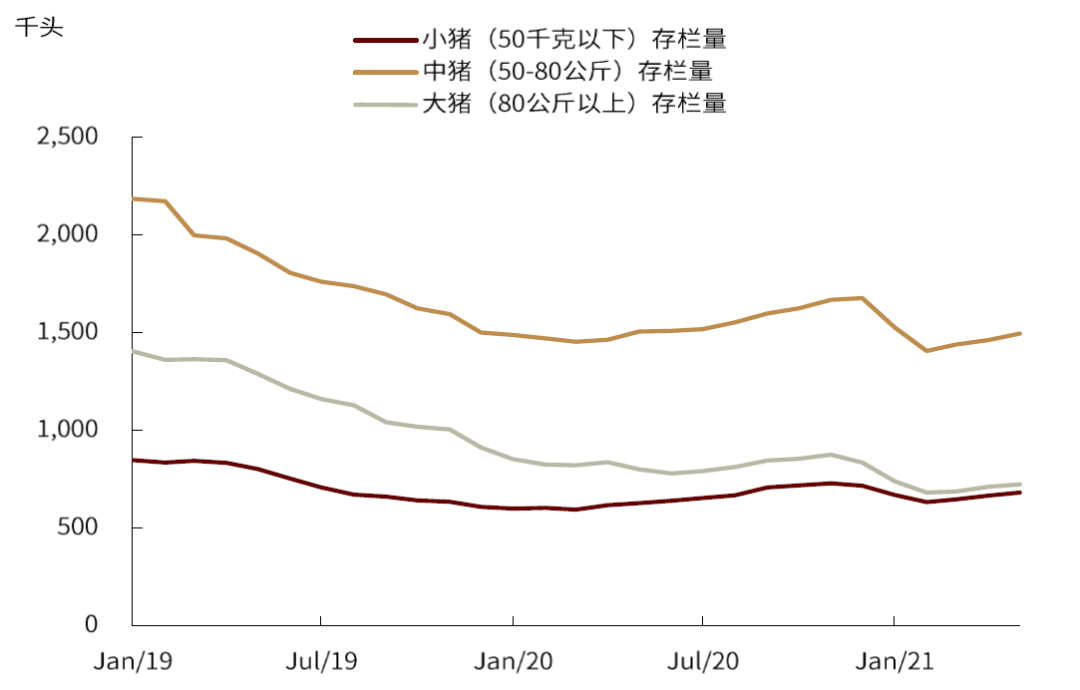

向前看,我们认为三季度生猪出栏边际增量或将小幅下滑,但是市场已经不是“猪瘟时代”的市场,我国生猪产能已基本恢复至往年水平,全国范围内生猪出栏总体有保证。我们在2021年5月27日研究报告《二次育肥可能平抑猪价波动》中提到过,受年初北方地区非洲猪瘟疫情复发及非法疫苗影响,局部地区仔猪产能受到一定损失。据中国畜牧业协会数据,2020年11月至2021年1月规模种猪场出生仔猪数环比下降幅度分别为1.9%、2.2%、4.7%,基于此我们前期预计三季度全国生猪出栏或将下降。但我们必须清楚的认识到,三季度“缺猪”是与二季度出栏量相比,市场不应过度炒作三季度猪肉供给偏紧的预期。我们预计,三季度生猪出栏不会出现大幅度的下降,出栏边际增量或将小幅下滑。据农业农村部数据,我国能繁母猪存栏量在受损月份(2020年11月至2021年2月)仍保持正增长,1-2月能繁母猪存栏量环比增速仍超过1%。另一方面,据涌益咨询监测数据,今年1月虽然50千克以下小猪存栏略有下降,但是明显弱于中大猪存栏下滑水平。而中大猪存栏的下降又被当前二次育肥增量有效补充,因此,我们仍推测三季度出栏小幅下滑,但是市场已经不是猪瘟时代的市场,全国范围内生猪出栏总体有保证。

图表:各体重生猪存栏占比(监测数据)

资料来源:涌益咨询,中金公司研究部

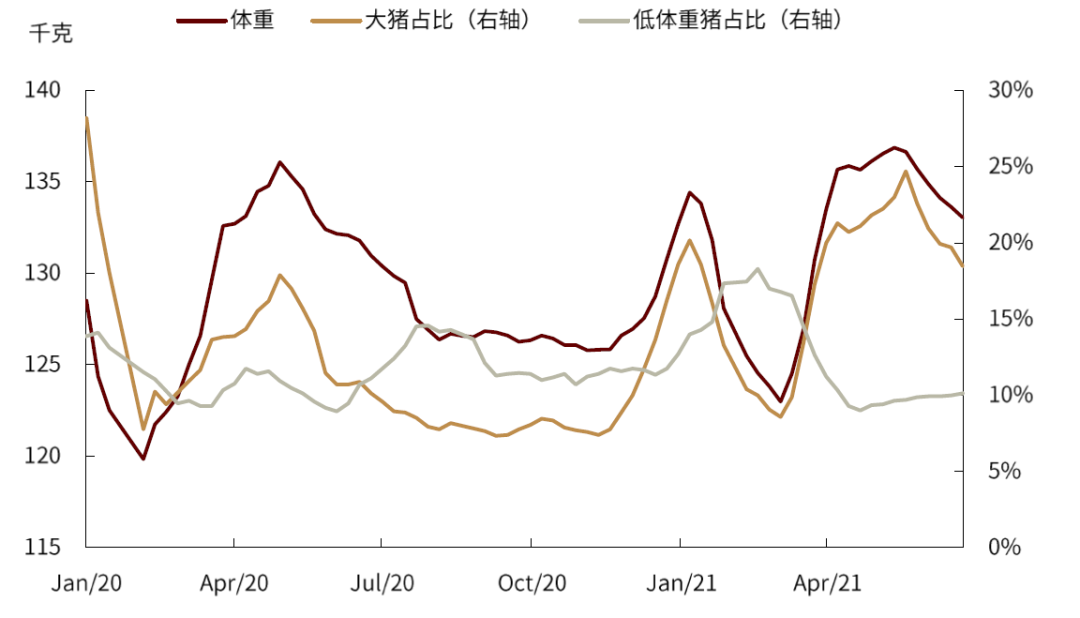

现阶段,二次育肥导致国内生猪供应节奏被打乱,生猪供应整体性增长。2020年12月-2021年2月,局部地区非洲猪瘟疫情有所复发叠加仔非法疫苗影响,能繁母猪存栏量(涌益咨询监测数据)环比出现小幅下滑。因此,养殖企业/农户普遍预计今年5-7月可能出现存栏断档,出栏下滑的情况,同时叠加五一、端午等节日消费,生猪价格看涨预期强烈,导致散养户压栏,同时部分散户收购标猪进行二次育肥,导致当前猪肉供应整体性增长。大猪出栏占比明显提升,进一步打压猪肉价格。

向前看,我们认为二次育肥带来供需错配很难长期持续。当前市场积压的超高体重大肥猪尚未出清,随着大体重猪逐步出清,供给端将恢复正常。根据涌益咨询数据,截至6月24日,大体重出栏占比为20.95%,环比已开始回落。同时,我们认为未来再次出现集中二次育肥的可能性较低。目前养殖利润已经大幅下降,春节后的集中二次育肥普遍亏损,经过一轮深度亏损,养殖户再次出现整体二次育肥相对谨慎。

图表:全国生猪出栏均重与大体重猪出栏占比

资料来源:涌益咨询,中金公司研究部

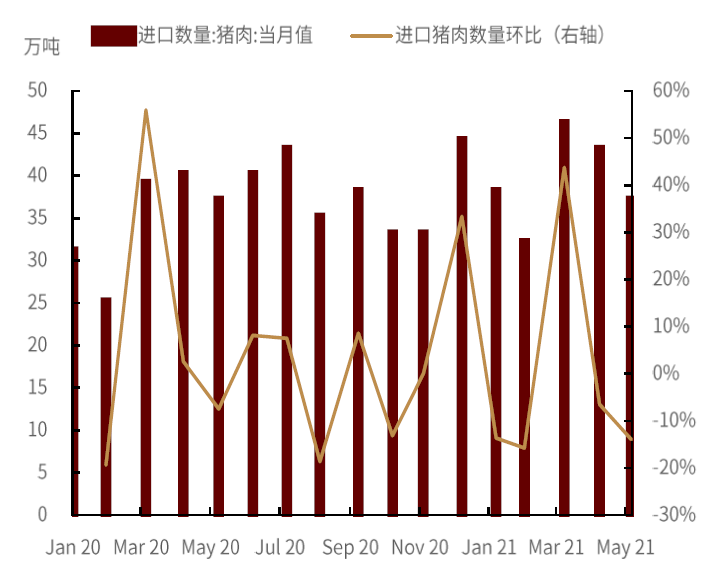

一季度我国猪肉进口量维持高位,有效补充国内猪肉供应。据国家海关数据,一季度我国进口猪肉116万吨,同比增加22.11%,其中3月份猪肉进口量46万吨,环比增加43.75%,同比增加17.95%。据涌益咨询数据,全国冻品库存量已达30.50%,较3月份增加8个百分点,华北地区库存超过40%。

向前看,我们预计下半年进口量或将有所下滑。一方面,我国生猪产能快速恢复,因此进口增加补充我国供给缺口的支撑就不再合理。另一方面,目前进口利润明显倒挂,未来增大进口量的概率较小。据海关数据,截至5月,我国进口猪肉量为37万吨,较上月43万吨环比下降16.30%,进口量已连续两个月出现下滑。

图表:我国生猪进口量情况

资料来源:国家统计局,农业农村部,中金公司研究部

图表:冻品库存情况

资料来源:万得资讯,中金公司研究部

现阶段需求端支撑仍较弱。向前看,我们预计季节性消费叠加政策性收储因素,需求端将逐步走强

政策性收储,短期或将对猪价带来利好。近期,国家发展改革委、财政部、农业农村部、商务部、市场监管总局等部门联合印发的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(下称《预案》)引发市场关注。据国家发展改革委监测,6月5-11日国内猪粮比价为5.88,进入过度下跌三级预警级别区间。6月21-25日,全国平均猪粮比价为4.90∶1。按照《预案》规定,已进入过度下跌一级预警区间(低于5∶1),我们预计中央和地方将启动猪肉储备收储工作。短期而言,收储将启动的消息对盘面带来利好,但长期影响有限。

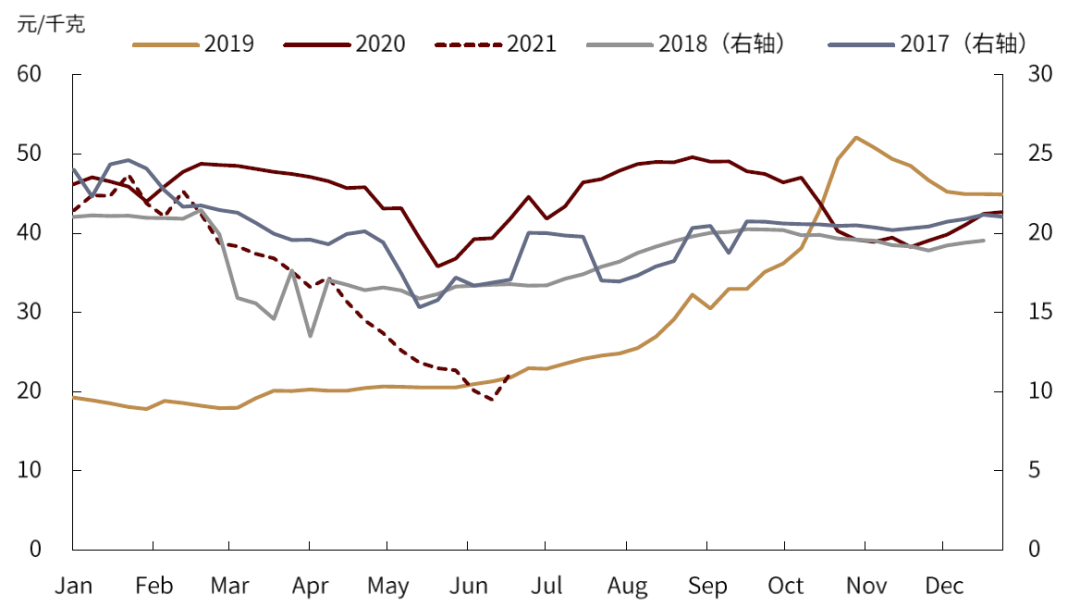

静待生猪消费回归。三季度下游消费或大概率增加,支撑猪价反弹。根据消费习惯,6-8月是我国猪肉消费淡季,居民饮食偏清淡,同时暑假期间,高校放假,学校消费疲软。另外,高温不利于猪肉储存,屠宰企业、批发商等拿货较为谨慎。从历年价格来看,6-8月猪价基本处于低点。9月开始,下游需求有所恢复,学校陆续开学,同时加工厂开始为中秋和国庆节积极备货,猪价进入上升周期。

图表:2017-2021年我国猪肉价格走势

资料来源:农业农村部,中金公司研究部

综上,我们预计三季度生猪价格或将止跌反弹,消费回归、大猪出清、政策利好、进口收紧等多方面因素,将支持猪价有所回升,但是我国生猪产能持续恢复,生猪存栏及能繁母猪存栏已经逐步从供给偏紧恢复至正常年份水平,生猪价格重心已整体下移。我们依旧维持《二次育肥可能平抑猪价波动》的报告中对价格判断,我们预计三季度我国生猪均价约为22.5元/千克。

本文选编自“中金研究”,作者:郭朝辉;智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP