华创证券:辅助生殖黄金赛道,民营龙头锦欣生殖(01951)量价齐升

主要观点

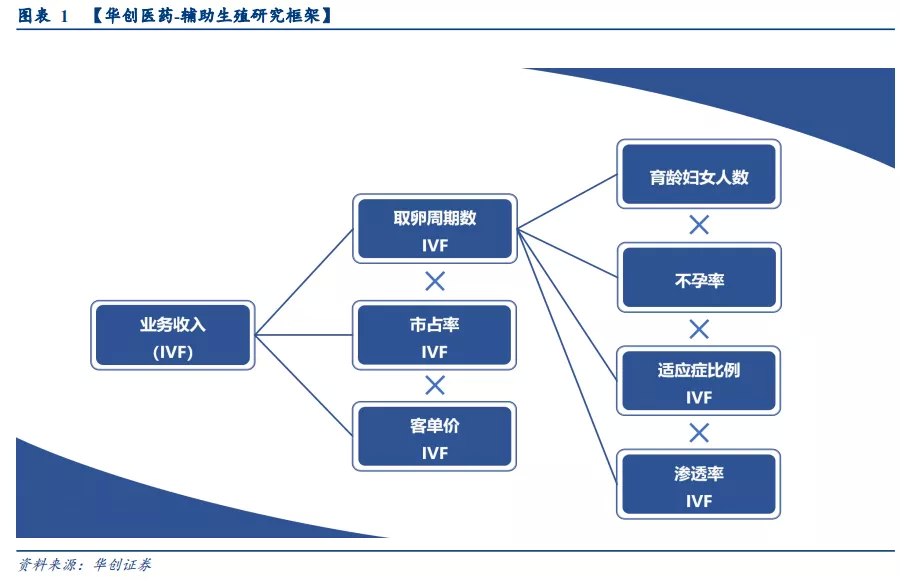

市场部分投资者认为,国家对于辅助生殖行业监管较为严格,市场规模难以保持爆发式增长。我们认为,严格的监管同时带来较高的行业壁垒,行业格局稳定。即使市场规模不具有爆发式增长机会,但仍具有较为稳定的长期成长空间,属于我们定义的长坡厚雪黄金赛道。除了行业增长外,公司仍可通过提高 市占率、IVF 平均客单价等方式保持长周期内的量价齐升,未来 10 年年均业绩增速有望超 20%。本篇报告建立【华创医药-辅助生殖研究框架】,主要分析 3 大核心指标,即全行业取卵周期数、市占率(IVF)、客单价(IVF)。

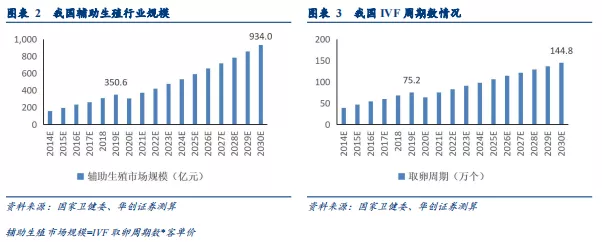

行业取卵周期总数(或市场规模)具有翻倍空间,其渗透率等核心指标具有较大的增长空间。行业取卵周期总数(或市场规模)主要由 4 大因素决定,育 龄妇女人数、不孕率、转化率(IVF)、渗透率(IVF)。其中除育龄妇女人 数预计小幅下降之外,不孕率、转化率(IVF)、渗透率(IVF)均呈现增长 趋势,构成行业增长核心驱动力。根据【华创医药-辅助生殖模型】测算,我国行业取卵周期总数有望由 2019 年的 75 万个提升至 2030 年的 145 万个(累 计提升 93%)。

公司具备多项核心优势,市占率(取卵周期数)有望稳步提升。1)通过复盘深圳分院的发展历程,体现公司具备较强的运营整合能力;2)通过复盘武汉分院的发展历程,证明“锦欣生殖”具有已成为优秀的品牌和平台;3)公司近期入股云南九洲医院及昆明和万家医院,体现公司行业影响力持续增强。公司有望凭借较强的运营整合能力、优秀的品牌和平台,实现国内市占率(取卵周期数)大幅提升,取卵周期数有望由 2019 年的 2.2 万个提升至 2030 年的 10.9 万个(累计提升 395%);市占率(取卵周期数)有望由 2019 年的 3.0%提升 至 2030 年的 7.5%(累计提升 4.5Pcts)。

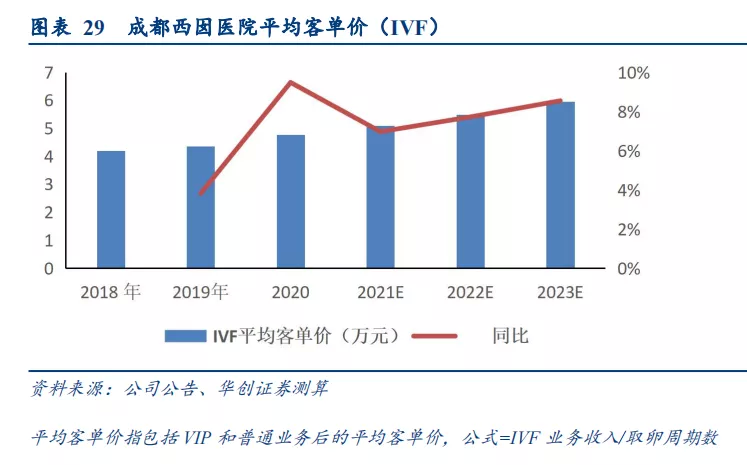

公司平均客单价在VIP业务带动下,2030年有望实现较2019年累计提升61%。普通 IVF 业务具有刚需属性,公司采用参照公立医院价格的定价策略,IVF 客单价大约为 3.5-4.5 万元。VIP 业务具有高端消费属性,公司通过提供更好的医疗条件、服务水平、就诊环境,采用 2 倍于普通 IVF 客单价的定价策略。西囡医院为 VIP 带动客单价提升的成功案例,随着 VIP 业务渗透率提升,IVF 平均客单价实现大幅提升。我们复盘西囡医院的 IVF 平均客单价情况。2019-2020 年,西囡医院 VIP 渗透率开始快速提升,由 2019 年 5-6%提升至 2020 年的 10-11%,IVF 平均客单价由 2019 年 4.4 万元提升至 2020 年的 4.8 万元, 同比提升 9.5%,远高于行业平均 3%的提价幅度,取得较好成效。

盈利预测、估值及投资评级。鉴于辅助生殖行业为具有长坡厚雪属性的黄金赛道,发展前景广阔。公司有望凭借其较强的运营整合能力、优秀的品牌和平台,实现国内市占率(取卵周期数)的稳步提升,其平均客单价亦有望在 VIP 业务带动下持续提升。我们预计公司 2021-2023 年 EPS 为 0.13/0.17/0.21 元。公司自由现金流较稳定,采用 DCF 估值法,维持目标价 21.6 港元,维持“推荐” 评级。

风险提示:1)辅助生殖行业增速、患病率提升、渗透率提升等不及预期;2) 商誉及无形资产减值。

报告正文

一、看 2030 年,行业取卵周期总数有望翻倍

行业取卵周期总数(或市场规模)具有翻倍空间。辅助生殖赛道属于我们定义的长坡厚雪黄金赛道,其渗透率等核心指标具有较大的增长空间。行业取卵周期总数(或市场规模)主要由 4 大因素决定,育龄妇女人数、不孕率、转化率(IVF)、渗透率(IVF)。其中除育龄妇女人数预计小幅下降之外,不孕率、转化率(IVF)、渗透率(IVF)均呈 现增长趋势,构成行业增长核心驱动力。根据【华创医药-辅助生殖模型】测算,我国行业取卵周期总数有望由 2019 年的 75 万个提升至 2030 年的 145 万个(累计提升 93%)。

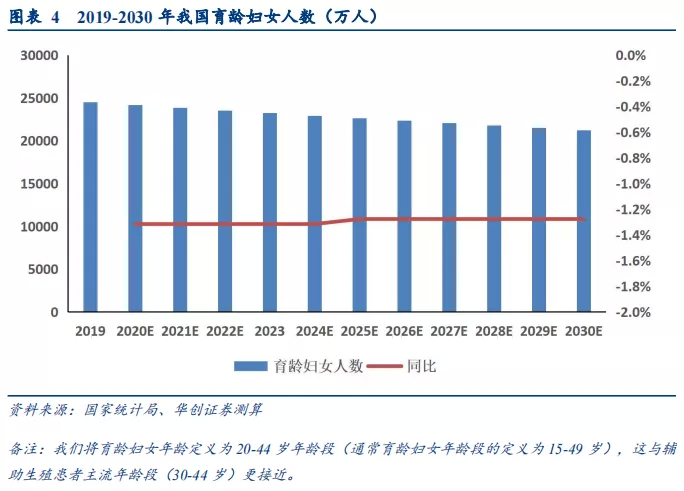

(一)生育刺激政策有望陆续出台,育龄妇女总人数下降斜率有望放缓

我国人口总量增加,但增速放缓。根据“七普”数据,近 10 年间,我国人口总量增长速度延续放缓势头。2020 年,大陆地区人口总体规模达到 14.1 亿人,相较 2010 年增加 7205 万人,增量比上一个 10 年(即 2000-2010 年)减少 185 万人;年均增长率为 0.53%,比上一个 10 年(即 2000-2010 年)降低 0.04Pcts。我们认为,我国人口高速增长的时期已 过,人口惯性增长阶段正渐趋尾声,人口零增长乃至负增长的时代则渐行渐近,但随着三胎政策以及未来潜在生育刺激政策的陆续出台,我国人口增速下滑的斜率有望放缓。

我国育龄妇女人数预计将持续减少。从人口结构看,根据 2019 年国家统计局公布的我国人口年龄结构数据,我们将育龄妇女年龄定义为 20-44 岁年龄段(通常育龄妇女年龄段的定义为 15-49 岁),这与辅助生殖患者主流年龄段(30-44 岁)更接近,其人口总数为 2.45 亿人。根据我们推算,2024 年、2029 年我国育龄妇女总人数可能分别将下降至 2019 年的 93.6%(2.29 亿人)、87.8%(2.15 亿人)。

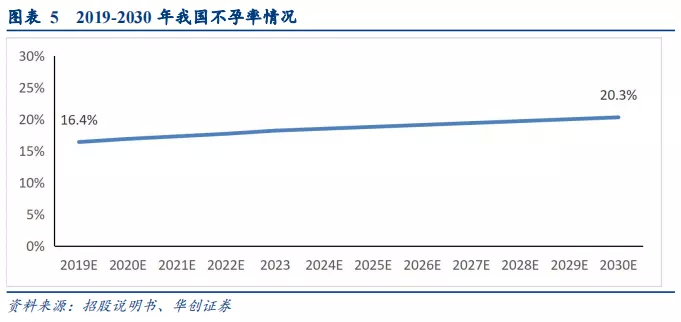

(二)受晚婚晚育、肥胖率增加等因素影响,我国不孕率预计将持续提升

根据【华创医药-辅助生殖研究框架】,不孕率的提升是驱动辅助生殖行业规模(或取卵周期数)提升的重要因素之一。由于晚婚晚育、肥胖率增加等因素,我国不孕率持续提升。根据公司招股书预测,2019 年我国不孕率预计为 16.4%,预计在 2030 年将提升至 20.3%。

1、晚婚晚育提升不孕率

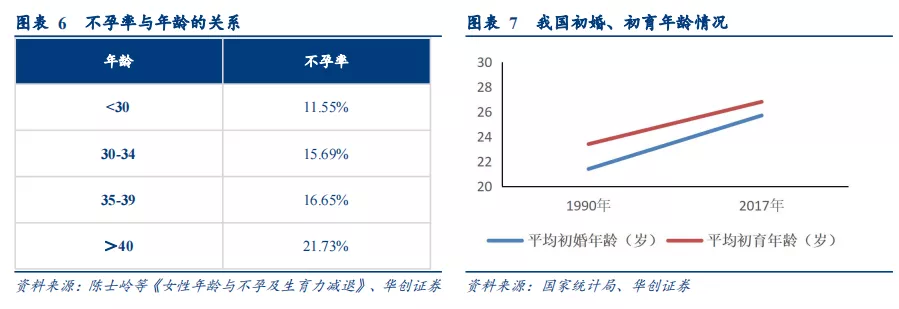

年龄是影响不孕率的重要因素,因为女性的卵巢及子宫功能、男性的生精功能及精子DNA 碎片率等均随年龄增长而减弱。根据《中国卫生统计》2005 年发表的数据,我国妇女 30 岁以下不孕率为 11.55%,随着年龄的增长,不孕率持续提升,30-34 岁不孕率为 15.69%,35-39 岁不孕率为 16.65%,40 岁以上不孕率为 21.73%。

近年来,我国“晚婚晚育”现象逐步加深,其中育龄妇女平均初婚、初育年龄均推迟。根据国家统计局数据,从 1990-2017 年,我国育龄妇女平均初婚年龄从 21.4 岁提高到 25.7 岁,平均初育年龄从 23.4 岁提高到 26.8 岁。

2、肥胖率增加,导致不孕率提升

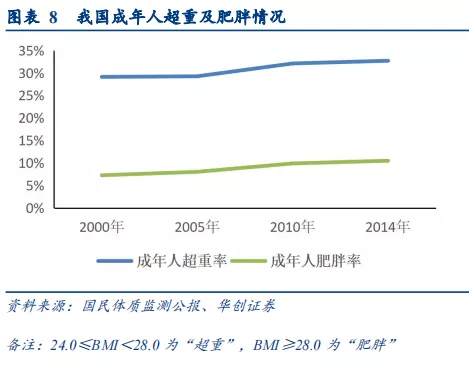

肥胖是影响不孕率的另一大因素。肥胖会引发糖尿病、高血压、代谢异常、高脂血症、高尿酸血症、高血糖、脂肪肝等多种疾病,可能造成生殖内分泌激素紊乱,严重者可能造成排卵障碍,从而增加不孕率。根据国民体质监测数据,从 2000 年至 2014 年,我国成年人超重率由 29.12%提升至 32.70%,肥胖率由 7.27%提升至 10.50%。

(三)随着患者收入、认知等因素增加,渗透率(IVF)有望持续提升

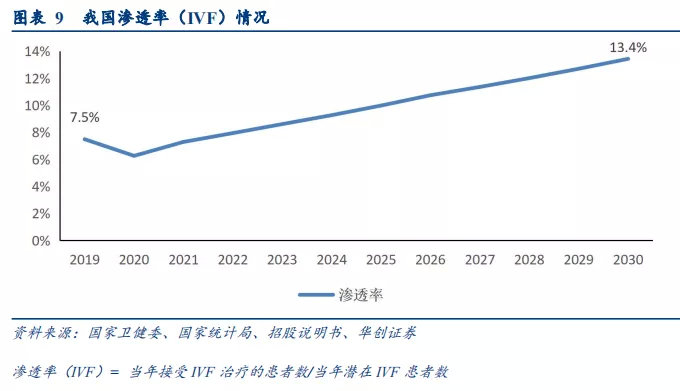

根据【华创医药-辅助生殖研究框架】,渗透率(IVF)的提升是驱动辅助生殖行业规模 (或取卵周期数)提升的重要因素之一。根据【华创医药-辅助生殖模型】,我们测算出 2019-2030 年我国渗透率(IVF),预计 2019 年为 7.5%,并有望于 2030 年提升至 13.4%,累计提升 5.9Pcts。

1、人均可支配收入增加,有望提升 IVF 治疗费用的可负担性

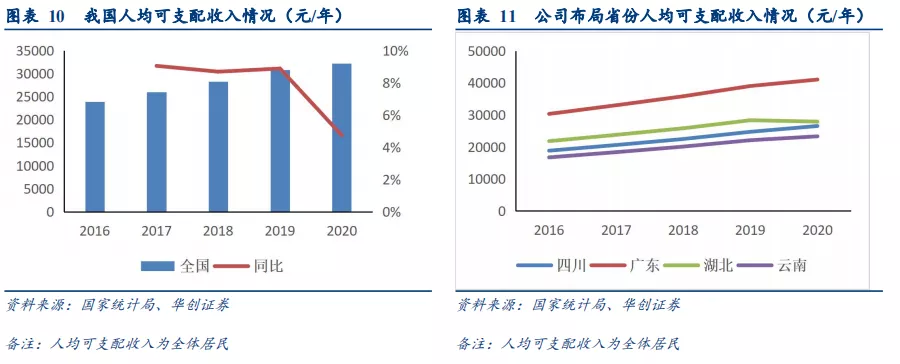

目前,我国辅助生殖单个 IVF 取卵周期的治疗费用约为 3.5-4.5 万元,年均提价约 3-5%。2020 年我国全体居民(城镇+农村)人均可支配收入约为 3.2 万元/年,年均增速约为 7-8%, 快于治疗费用的增速。我们认为,随着我国人均可支配收入的持续增加,治疗费用可负担性预计持续提升,IVF 治疗有望在中低收入患者间提高渗透率。

2、患者对辅助生殖的认知逐渐提升

患者受教育水平的提升有助于增加其对辅助生殖服务的认知。截止 2019 年,我国 IVF 渗透率仅为 7.1%,与美国同期 30%左右的渗透率有较大差距,表明我国仍有较多不孕夫妇缺乏关于辅助生殖服务的足够知识和教育,市场潜在空间较大。

二、公司核心优势突出,市占率有望稳步提升

公司具备多项核心优势。1)通过复盘深圳分院的发展历程,体现公司具备较强的运营整合能力;2)通过复盘武汉分院的发展历程,证明“锦欣生殖”具有已成为优秀的品牌和平台;3)公司近期入股云南九洲医院及昆明和万家医院,体现公司行业影响力持续增强。

公司市占率(取卵周期数)有望稳步提升。公司有望凭借较强的运营整合能力、优秀的品 牌和平台,实现国内市占率(取卵周期数)大幅提升,取卵周期数有望由 2019 年的 2.2 万个提升至 2030 年的 10.9 万个(累计提升 395%);市占率(取卵周期数)有望由 2019 年的 3.0%提升至 2030 年的 7.5%(累计提升 4.5Pcts)。

(一)业绩优异的辅助生殖民营龙头

1、公司发展历程

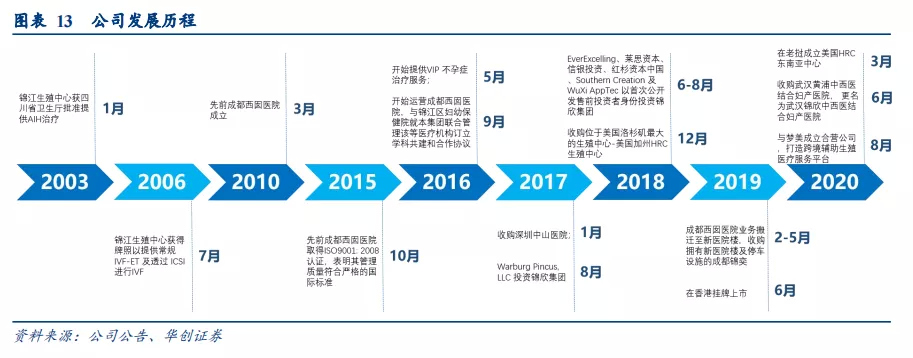

公司于 2018 年 5 月 3 日正式成立,2019 年 6 月 25 日于香港挂牌上市,主要业务包括提供辅助生殖服务、管理服务及辅助医疗服务,早期发展历史可追溯至 2003 年于四川成都成立的锦江生殖中心。为支持公司业务的更好发展,于 2010 年成立先前成都西囡医院, 于 2016 年开始运营成都西囡医院。2017 年后,公司获得多家机构投资,在国内外积极开展并购项目,新增深圳中山医院、武汉锦欣中西医结合妇产医院、美国加州 HRC 生殖中心、美国 HRC 东南亚生殖中心(老挝)。公司规模迅速壮大,影响力显著提高。目前,锦欣生殖已是中美领先的辅助生殖服务供应商。

2、医生合伙人机制,利益深度绑定

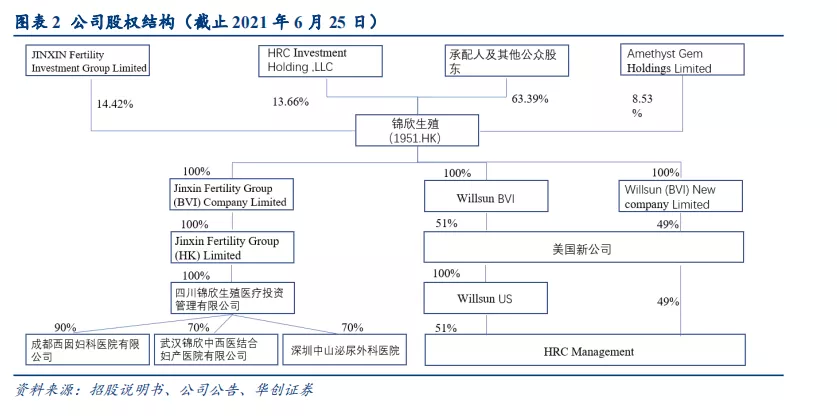

公司持股比例 5%以上的股东有 3 位,分别是 JINXIN Fertility Investment Group Limited(持 股 14.42%)、HRC Investment Holding LLC(持股 13.66%)、Amethyst Gem Holdings Limited (持股 8.53%),承配人与其余公众股东合计持股 63.39%。公司第一大股东 JINXIN Fertility Investment Group Limited 由 196 位自然人股东组成,其中 175 名为锦欣集团或姊妹集团成员,没有超过 3%的单一持股人。第二大股东 HRC Investment Holding LLC 由 8 位美国 HRC 医生组成,持股比例为 2.43-23.65%不等。我们认为,专业管理人才及辅助生殖医生团队共同持股,有利于通过股权激励与企业利益相捆绑,保障公司长期发展。

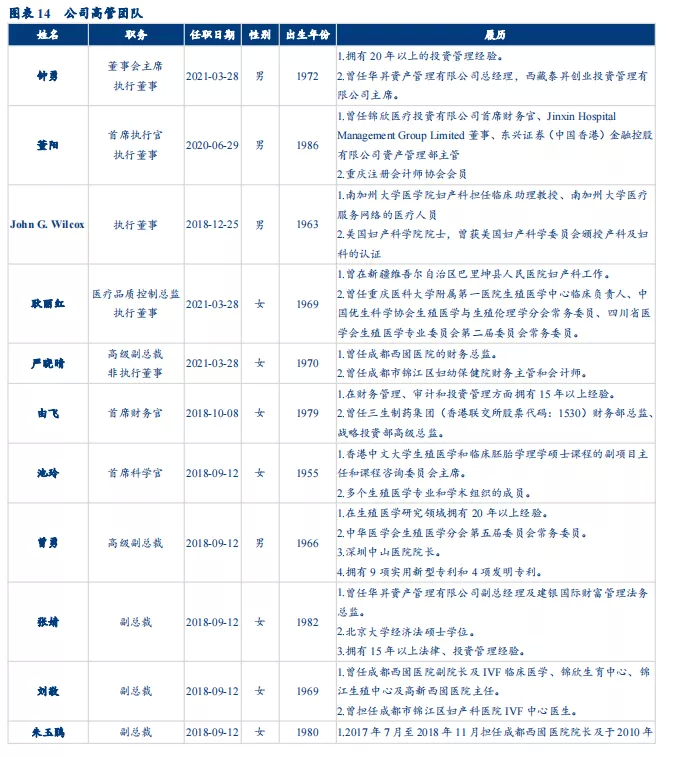

3、专业型高管团队,兼具医疗、商业、金融等复合背景

公司高管团队大多为专业化的高学历人才,具有医疗、商业、金融等复合背景。其中董事会主席钟勇具有经济、会计、法律背景,投资管理经验丰富,曾在华昇资产管理、西藏泰昇创业投资管理、四川蜀祥创业投资、成都国信新产业投资等公司担任要职。首席执行官董阳具有财务管理背景,曾任锦欣医疗投资有限公司首席财务官、Jinxin Hospital Management Group Limited 董事、东兴证券(中国香港)金融控股有限公司资产管理部主管。

4、公司为我国辅助生殖民营龙头

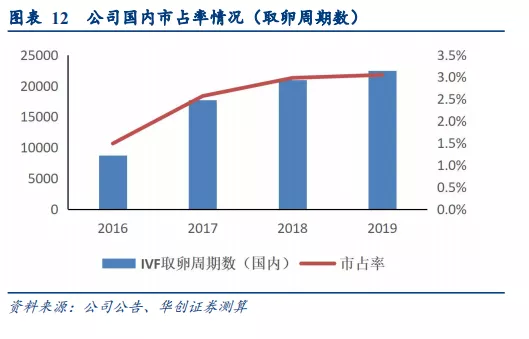

我国提供辅助生殖服务的各类机构包括重点和专业各不相同的公立和民营医疗机构,主要由公立医疗机构组成。根据 2018 年数据,TOP5 依次排名为中信湘雅生殖与遗传专科医院(取卵周期数约 4 万)、山东大学附属生殖医院(取卵周期数约 2.8 万)、锦欣生殖(取卵周期数约 2.1 万)、北京大学第三医院(取卵周期数约 1.9 万)、上海交通大学医学院附属第九人民医院(取卵周期数约 1.8 万)。

我国辅助生殖服务市场相对分散,以取卵周期数计,根据 2018 年数据,TOP10、TOP20 市占率分别为 26%和 36%。公司 IVF 取卵周期数为 20958 个,排名全国第三,市占率为 3.1%;市场份额排名全国第二,市占率为 3.9%。

(二)优势 1:具备较强的运营整合能力——深圳分院案例分析

辅助生殖行业由于政策监管较严,公司为实现快速发展,外延并购或将成为主要的方式, 因此,对并购标的运营整合能力一直是我们的核心研究指标。

我们复盘深圳中山泌尿外科医院(以下简称“深圳分院”)发展历程,公司于 2017 年 2 月对深圳分院完成并购及取得管理权。之后经过深入研究和考察,对深圳分院制定了全新的战略转型规划,于 2017 年 6 月起开始具体执行,于 2018-2019 年取得较好的转型成果。目前,深圳分院取卵周期数在深圳市排名第一,我们看好其业务规模在 2023 年迈上新台阶。

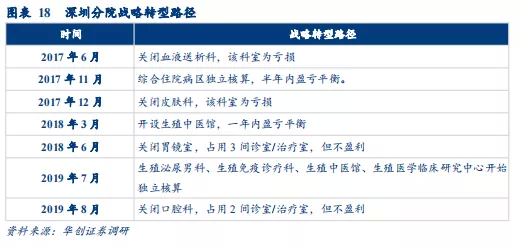

1、深圳分院:转型前存在的问题

1)大专科小综合的问题。公司拥有较多科室,如生殖中心、泌尿外科、妇科、内科、血透科、皮肤科、胃镜室、口腔科,存在经营重点不突出的问题。2)对未来发展缺乏长远规划。3)盈利水平低下。药品、耗材占比高,医生各自为政,缺乏统一的对外宣传及营销战略。

2、深圳分院:战略转型规划

针对上述问题,公司开展如下战略转型,1)聚焦主业。围绕辅助生殖业务,重点发展生 殖泌尿男科、生殖免疫诊疗科、生殖中医馆、妇科,内科围绕生殖助孕中心打造。2)制定中长期规划。加强人才、市场、运营、科研、信息化的持续投入,力争在 5 年内实现 周期数的大幅提升。3)适当取舍,提升盈利水平。通过强制手段控制科室成本费用占比, 加大市场宣力度,打造精细化管理医院。

3、深圳分院:战略转型路径

1)关闭部分科室。为聚焦“辅助生殖”主业,公司陆续关闭盈利状况不佳的科室,如血 液送析科、皮肤科、胃镜室、口腔科,并开设生殖中医馆;2)部分科室进行独立核算。为提升盈利水平,节约运营成本,公司陆续对综合住院病区、生殖泌尿男科、生殖免疫 诊疗科、生殖中医馆、生殖医学临床研究中心等进行独立核算。

4、深圳分院:战略转型成果

深圳分院于 2017 年 2 月完成收购及并表,考虑到并表后当年处于战略转型期,经营成果未在业绩上体现。故我们可将 2016-2017 年业绩视为基数,2018-2019 年业绩视为成果, 并剔除 2020 年受新冠疫情影响的异常年份。

在业绩方面,公司 2019 年实现营收 3.36 亿元,2017-2019 年 CAGR 为 15.1%;完成取卵周期数 5994 个,2017-2019 年 CAGR 为 12.8%,均实现两位数增长。在营销方面,患者主要来源渠道分为网络咨询、企划推广、口碑转介,2018 年较 2016 年 3 个渠道分别累 计同比增 125%、249%、26%;其中网络咨询、企划推广见效较快,为营销战略转型的发力点,并取得较好成效。

(三)优势 2:打造优秀的品牌和平台——武汉分院案例分析

一笔外延并购能否成功,不仅要看公司的运营整合能力,还要看公司的品牌和平台效应, 例如公司对明星医生的吸引力。尤其对于处于爬坡期的并购标的,如武汉锦欣中西医结合妇产医院(以下简称“武汉分院”)。优秀人才的加入不仅意味人才本身对锦欣生殖品牌和平台的认可,而且对患者具有引流作用。

1、优质医院与明星医生形成合作共赢的关系

公司具有 3 大优势吸引明星医生加盟:1)较好的职业发展机会。公司为全国最大的辅助生殖民营医院,在成都、深圳、美国等地已处于优势地位,为医生提供更大的职业舞台。2)市场化的激励机制。公司推出“医生合伙人计划”、“股权激励计划”,激励机制优于公立医院。3)较高的院内地位。辅助生殖科室在公立医院一般处于相对边缘地位,但在锦欣生殖则处于核心地位,满足医生被重视的心理需求。

患者更倾向选择声誉良好的辅助生殖服务机构。这通常是指具备经验丰富的医生、管理 良好的实验室、较高的成功率,而最重要的是已进行大量 IVF 取卵周期数的成功案例。

患者也更愿意选择明星医生就诊。由于对团队结构及运作方面的担忧,我国在辅助生殖 领域经验丰富的医生相对较少,故民营辅助生殖服务机构吸引明星医生显得尤为重要。

2、武汉分院:吸引行业领军人物加入

从 2020 年 6 月完成武汉分院并购至今,公司陆续吸引众多行业领军人物加入,多数来自于武汉大学人民医院(每年约 3000 个取卵周期的医疗机构),包括杨菁为原武汉大学人 民医院妇产科主任;徐望明、程丹,均为原武汉大学人民医院生殖医学中心创始人之一, 生殖医学中心主任。皮洁为原湖北省荆州市中心医院生殖医学中心主任、学科带头人、 妇产科副主任。

三、随着 VIP 快速发展,客单价有望持续提升

公司平均客单价在 VIP 业务带动下,2030 年有望较 2019 年实现累计提升 61%。普通 IVF 业务具有刚需属性,公司采用参照公立医院价格的定价策略,IVF 客单价大约为 3.5-4.5 万元。VIP 业务具有高端消费属性,公司通过提供更好的医疗条件、服务水平、就诊环境,采用 2 倍于普通 IVF 客单价的定价策略。故随着 VIP 渗透率的提升,公司平均客单价有望持续提升。

(一)监管严格、公立医院强势,私立医院差异化发展

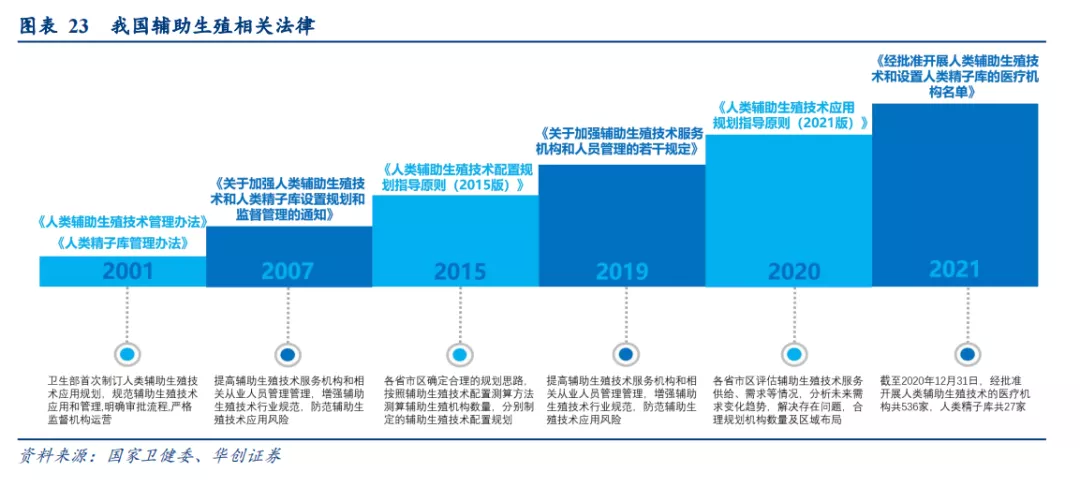

VIP 业务人类辅助生殖技术(及人类精子库)的应用存在一定技术风险,并且还经常伴随着伦理道德、社会秩序、法律法规等诸多医学领域范围以外的问题。因此,我国长期以来持续加强人类辅助生殖技术管理,促进相关技术规范、有序地应用对于保持辅助生殖行业健康发展、提高出生人口素质、促进家庭幸福和维护社会和谐稳定。

1、监管严格,辅助生殖行业进入壁垒较高

近 20 年我国相继出台了一系列严格的人类辅助生殖技术法律政策。

1)2001 年,原卫生部以部令形式印发《人类辅助生殖技术管理办法》和《人类精子库 管理办法》,这是我国首部系统地对辅助生殖技术进行明确规范的法律政策,指出人类辅助生殖技术应用应当以医疗为目的,并严格遵守相关的审批流程、技术规范、基本标准和伦理原则。随后我国针对上述技术规范、基本标准等方面的政策陆续出台,逐步加强了对人类辅助生殖技术各方面的管理。

2)2015 年,国家卫生计生委颁布了《人类辅助生殖技术配置规划指导原则(2015 版)》, 提出各省(区、市)需按照整体效益原则、稳妥有序原则、分类指导原则与合理布局原则,对各自区域现有辅助生殖机构数量、各类技术开展情况、区域布局、技术服务总量、 服务效率等进行现状分析,明确辖区内辅助生殖技术配置中存在的问题以及与辅助生殖 技术配置规划相关的社会经济学影响因素,按照辅助生殖技术配置测算方法测算辅助生 殖机构数量等内容。

3)在该文件的基础上,国家卫生健康委办公厅于 2021 年制定了《人类辅助生殖技术应 用规划指导原则(2021 版)》,要求各地区进一步评估辅助生殖技术服务供给、需求和服务利用等情况、合理评估未来的需求变化趋势,并分析人类辅助生殖技术服务发展不平衡不充分、个别省份辅助生殖机构多散乱等突出问题以及解决思路、规划机构数量及区域布局,最后结合现况分析和问题诊断、并参照“人类辅助生殖技术应用规划测算参考方法”和“人类辅助生殖技术应用规划参考数据”开展《应用规划》测算,统筹规划辅助生殖机构区域布局。该原则在适当放宽医疗机构准入门槛同时也加大了日常监管力度, 对医疗机构的规范经营提出了更高的标准。

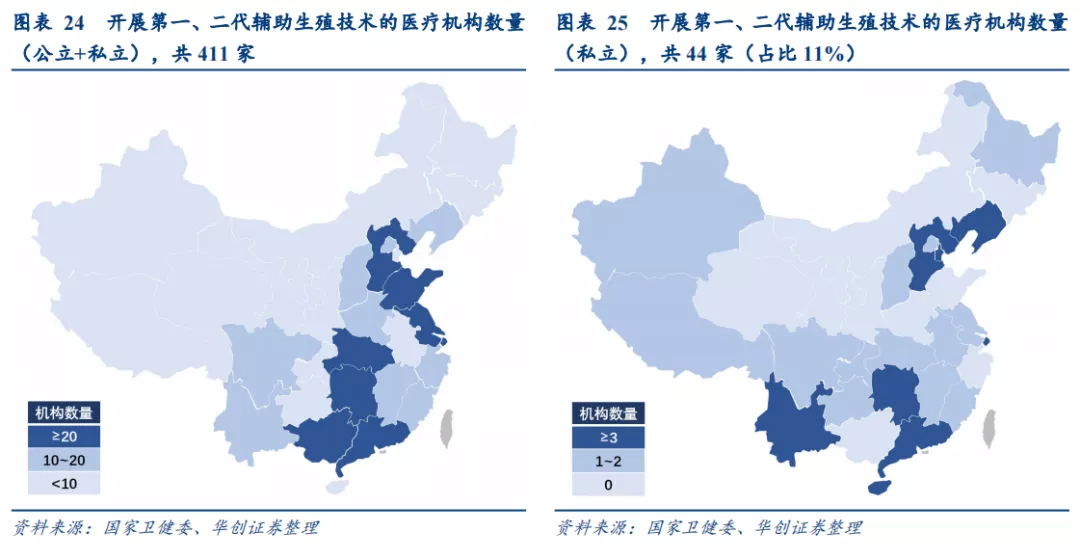

2、稀缺的牌照主要配置在强势的公立医院

我国辅助生殖服务医疗机构必须分别获得 AID、AIH、常规 IVF-ET(以下简称“一代”)、 透过 ICSI(以下简称“二代”)进行 IVF 及 PGD/PGS(以下简称“三代”)的五类批准 证书。上述证书按照规定依次发出,先获发 AIH 等证书,执业若干年后方可发放一代、 二代证书,再发放三代证书。如医疗机构未能通过政府审批机构定期进行的验证程序, 证书或会被撤消。

根据 2021 年发布的《经批准开展人类辅助生殖技术和设置人类精子库的医疗机构名单》 显示,截至 2020 年 12 月 31 日我国经批准开展人类辅助生殖技术的医疗机构共 536 家, 其中获准开展一代、二代技术的医疗机构共 411 家(公立 367 家,民办+私立合计 44 家);获准开展三代技术的医疗机构共 78 家(公立 76 家,民办+私立合计 2 家)。

(二)庞大且快速增长的高净值群体,是 VIP 业务快速发展的根基

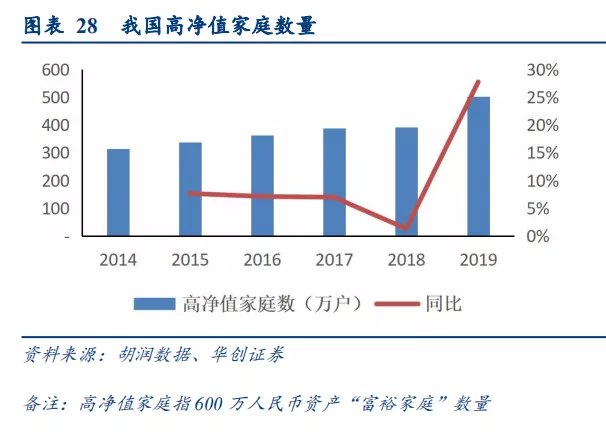

1、全国高净值人数快速增长

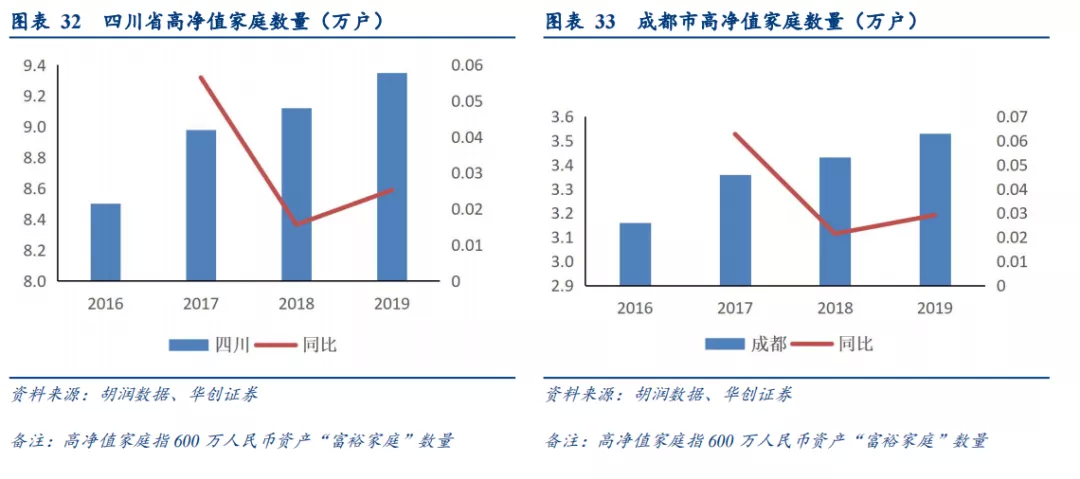

根据成都分院、深圳分院定价来看,单个 VIP 治疗周期的费用区间为 6-12 万元,根据我们调研,推测选择 VIP 套餐的患者客户群体主要以高净值家庭为主。根据胡润数据,截 止 2019 年,我国“600 万人民币资产”的高净值家庭户数为 501 万户,较 2018 年大幅增加 27.7%,2014-2019 年高净值家庭户数 CAGR 为 9.8%,保持快速增长。

(三)公司已快速布局 VIP 业务

1、西囡医院:VIP 带动客单价提升的成功案例

随着 VIP 业务渗透率提升,IVF 平均客单价实现大幅提升。我们复盘西囡医院的 IVF 平均客单价情况。2019-2020 年,西囡医院 VIP 渗透率开始快速提升,由 2019 年 5-6%提升至 2020 年的 10-11%,IVF平均客单价由 2019 年 4.4 万元提升至 2020 年的 4.8 万元,同比提升 9.5%,远高于行业平均 3%的提价幅度,取得较好成效。

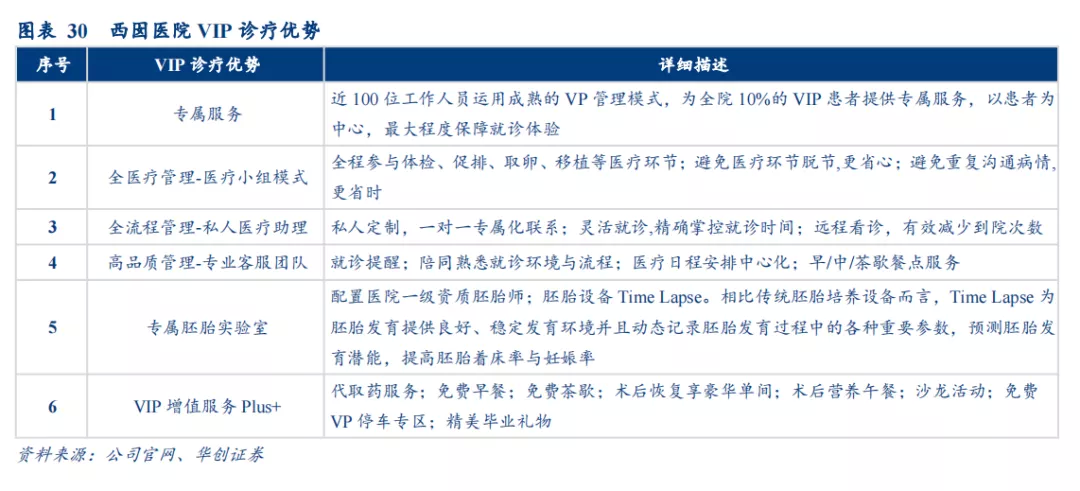

西囡医院 VIP 诊疗有 6 大优势。西囡医院 VIP 诊疗区创建于 2015 年,是国内开设最早、 规模较大、配置科室完备、可独立运行的生殖 VIP 医疗服务体系,配置女科、男科、周期、中医科、实验室、手术室、超声室、采血室等科室,主要套餐价格有 2 种,臻享套餐 5 万元,无忧套餐 10.8 万元,均不含药费。西囡医院 VIP 诊疗具有 6 大优势,主要包括 1)专属服务;2)全医疗管理-医疗小组模式;3)全流程管理-私人医疗助理;4)高品质管理-专业客服团队;5)专属胚胎实验室;6)VIP 增值服务 Plus+。

根据胡润数据,截止 2019 年,四川省和成都市“600 万人民币资产”的高净值家庭户数 分别为 9.4、3.5 万户。

2、深圳分院 VIP 业务已正式启动

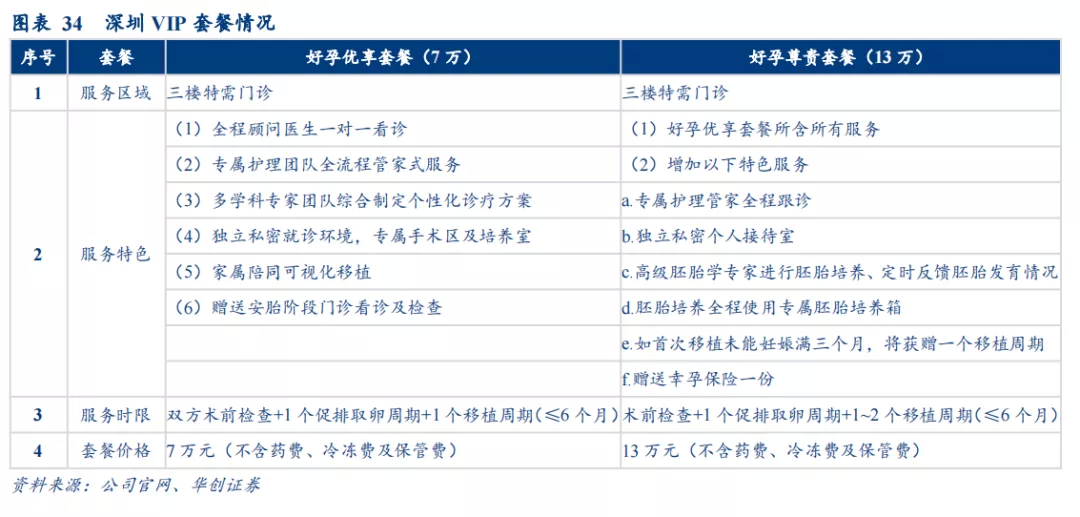

深圳分院:深圳为我国一线城市,2019 年深圳 600 万资产高净值家庭数为 17.4 万,在全国占比为 3.47%,具有庞大的高端消费群体。深圳分院于 2021 年开始运营 VIP 业务,具 有较大的增长空间,主要套餐价格有 2 种,好孕优享套餐(7 万)、好孕尊贵套餐(13 万),均不含不含药费、冷冻费及保管费。

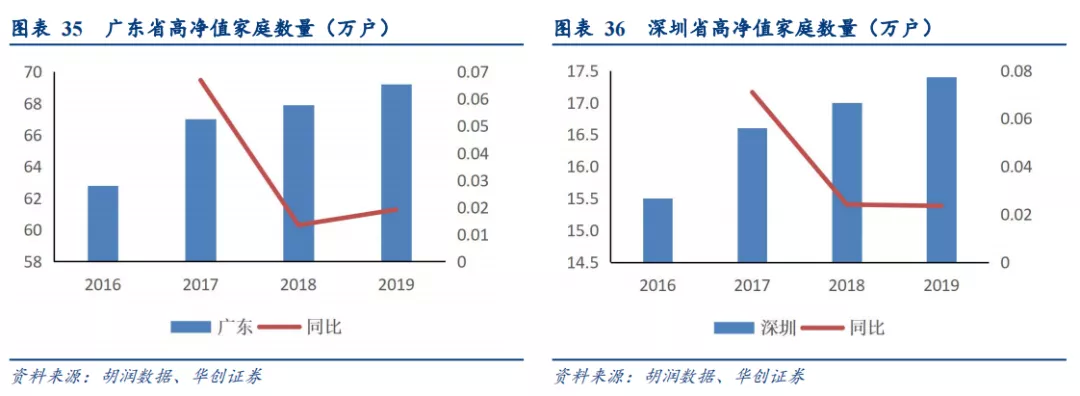

根据胡润数据,截止 2019 年,广东省和深圳市“600 万人民币资产”的高净值家庭户数分别为 69.2、17.4 万户。

3、武汉分院

武汉为我国中部核心城市,辐射湖北省。2019 年湖北 600 万资产高净值家庭数为 5.1 万, 在全国占比为 1%,具备拓展 VIP 业务的基础。湖北分院已留出 VIP 专属区域,VIP 业务即将开展。

四、估值

(一)公司业绩预测核心假设

1、普通 IVF 客单价:公司各分院普通 IVF(不含 VIP)客单价年均同比提升 3%;

2、锦江生殖中心管理服务费稳定在 50%左右;

3、美国 HRC 管理服务费稳定为 89.8%左右;

4、2021 年美国 HRC 及老挝分院均不通关,2022 年起逐步开放通关;

5、2021 年香港客户不能到深圳就诊,2022 年起逐步开放流通。

(二)盈利预测、估值及投资评级

鉴于辅助生殖行业为具有长坡厚雪属性的黄金赛道,发展前景广阔。公司有望凭借其较强 的运营整合能力、优秀的品牌和平台,实现国内市占率(取卵周期数)的稳步提升,其平均客单价亦有望在 VIP 业务带动下持续提升。我们预计公司 2021-2023 年 EPS 为 0.13/0.17/0.21 元。公司自由现金流较稳定,采用 DCF 估值法,维持目标价 21.6 港元, 维持“推荐”评级。

五、风险提示

1、辅助生殖行业增速、患病率提升、渗透率提升等不及预期;

2、商誉及无形资产减值。

本文来源微信公众号“华创医药组公众平台”,作者高岳、郑辰、黄致君 ,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP