方正证券:美兰空港(00357)9月份公司将大概率进入深港通

01 核心观点

1.海南离岛免税政策红利释放,全岛免税销售额超高速增长。根据海口海关发布的数据,2021H1海南离岛免税销售总额达268.1亿元,同比增长257.8%;免税购物人次总量达382.7万人次,同比增长156.7%。在力度空前的自贸港政策支持下,当前海南免税销售仍处于高速增长期。美兰空港(00357)作为海南自贸港空中门户,垄断海口地区高端流量,充分享受免税增长红利,综合考虑市内店分流、局部疫情反弹拖累客流增速等因素影响,料公司上半年免税销售额仍能同比实现高增速增长。

2.公司有望于8月入选恒生综合小型股指数,进而在9月进入深港通,届时流动性将大幅改善。根据恒生指数公司公告,其将在8月20日公布恒生综合指数检讨结果,结果将于9月6日生效。其中,市值50亿港币以上、新入选恒生综合小型股指数(HSCI)的股票将在随后进入深股通。恒生综合小型股指数的入选标准包括:①流通市值;②成交量;③股权集中度等。美兰空港从2020年6月末至2021年6月末,12个的月末平均流通市值为80.81亿港币,在流通市值标准上已经满足甚至有较大幅度超出,成交量、股权集中度等指标公司也都满足条件,因此9月份公司将大概率进入深港通,届时流动性将大幅改善,助力估值修复。

3.海南自贸港核心资产,高成长性与高确定性兼备。随着新塔台项目实现封顶,公司二期工程将在今年下半年正式投产,缓解产能瓶颈,未来3-5 年是公司客流量和免税业务的黄金增长期。中性预期下,预计2025年美兰空港客流量增长至 4500万人次(CAGR15%),免税销售额增长至约100亿元。同时,随着海航集团破产重整工作实质性推进,母公司债务风险等问题逐步清晰,机场体系实现国有化,多年来压制公司估值的问题将不复存在。

02 投资建议

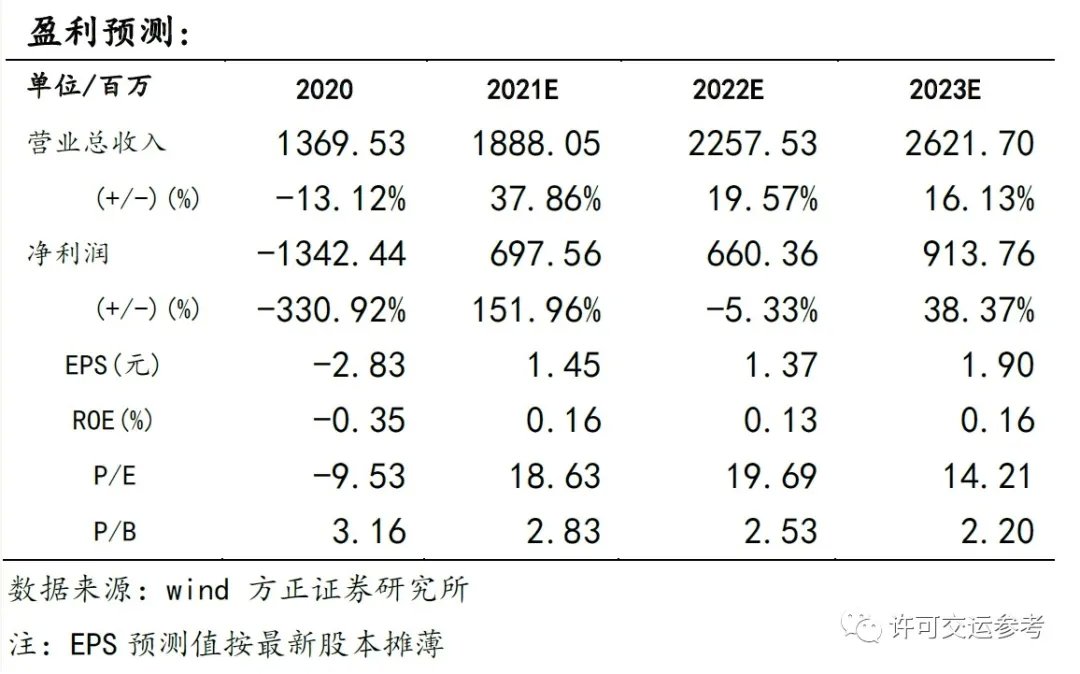

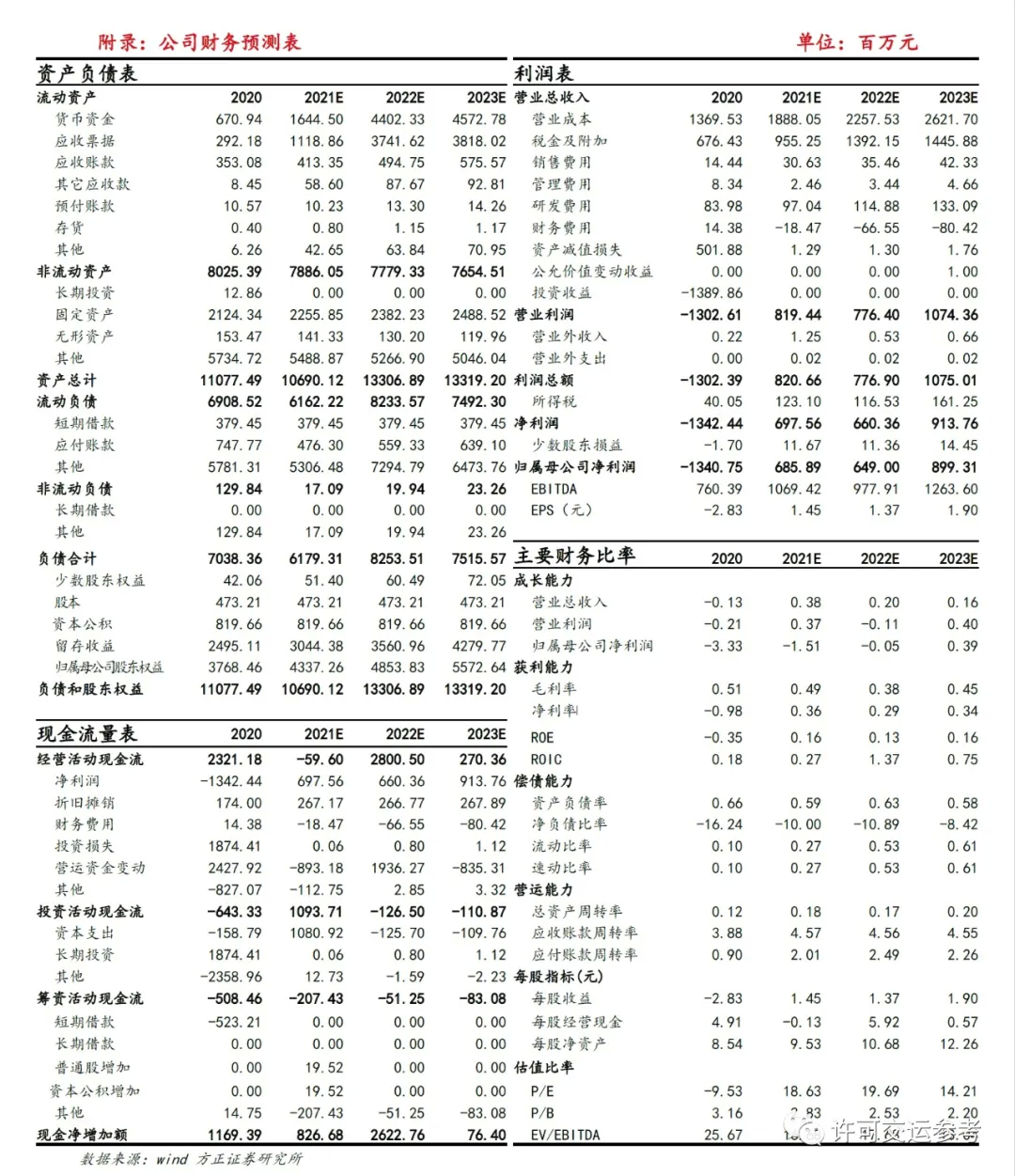

预计公司 2021-2023 年实现营业总收入分别为18.88 亿元、22.57 亿元、26.21 亿元;净利润分别为 6.98 亿元、 6.60亿元、9.14 亿元;对应 PE 分别为 18.63、19.69、14.21。当前价值持续低估,维持“强烈推荐”评级。

风险提示

短期流动性风险、免税销售增长不及预期、国内疫情二次爆发、二期扩建工程进度不及预期

附录

扫码下载智通APP

扫码下载智通APP