智通财经APP

下载智通财经APP

CINNO Research:7月手机 LCD面板迎价格下行拐点,刚性AMOLED价格高位持平

作者:

智通财经 楚芸玮

2021-07-16 13:58:24

受市场需求减弱影响,6月a-Si/LTPS面板价格止涨回稳,价格已连续3个月持平。

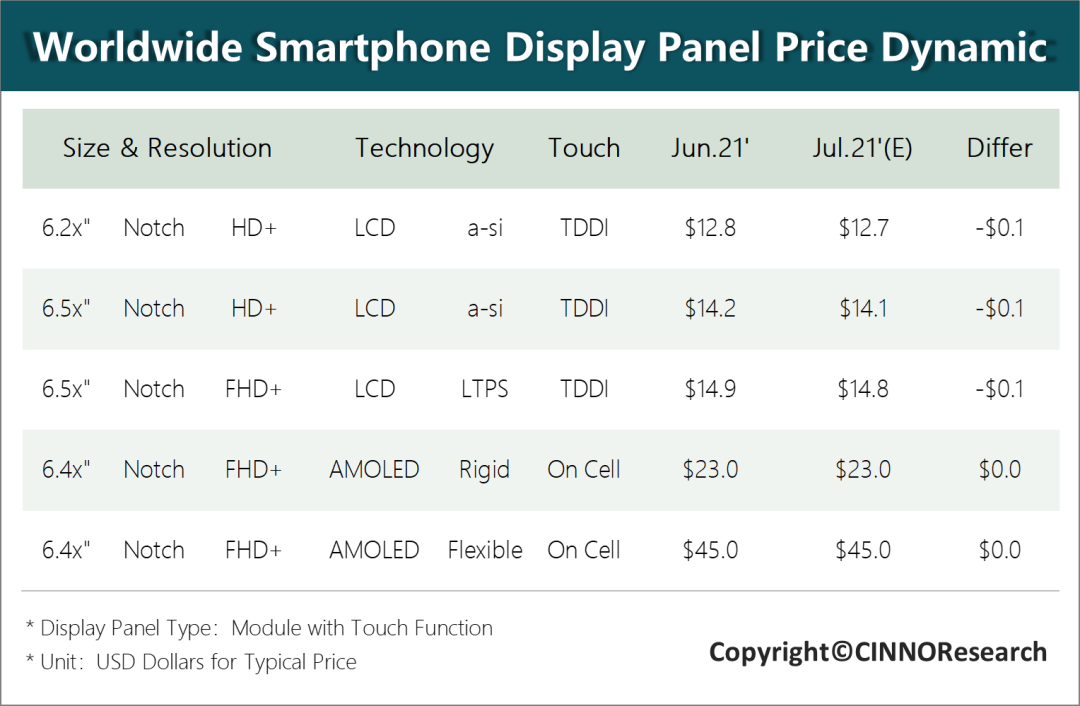

智通财经APP获悉,CINNO Research认为,受市场需求减弱影响,6月a-Si/LTPS面板价格止涨回稳,价格已连续3个月持平,a-Si主力产线加速产品转换,持续将产能转向IT/车载类产品;LTPS主力厂商增加华南白牌市场出货比例以稳定产线稼动。预计第三季起,a-Si/LTPS面板价格或将呈现小幅下降;刚性AMOLED面板受驱动芯片持续供给偏紧影响,三星显示(SDC)在6月再一次提升其刚性AMOLED价格1美金,上调幅度约4.5%。

具体来说,受市场需求减弱影响,6月a-Si/LTPS面板价格止涨回稳,价格已连续3个月持平,预计到第三季度此情况影响将持续扩大,a-Si/LTPS面板价格或将呈现小幅下降。

a-Si方面,部分面板厂开始加快a-Si产线调整步伐,群创光电(Innolux)/深超光电(Century)/友达光电(AUO)等厂商已不同程度减少其手机产能,将产能转向共用产线的IT类/工控类/车载类等产品。

天马(Tianma)与惠科(HKC)达成合作,将自2022年开始从惠科G8.5产线采购玻璃生产模组,以此来增强其a-Si产品竞争力。

LTPS方面,由于手机头部品牌一季度拉货动能强劲,造成高库存水位,叠加芯片缺货影响,品牌厂商开始控制面板库存,部分产品需求出现少量减单,下游面板厂以增加白牌市场出货比例及调整产品结构等方案来稳定产线稼动,主力产线仍然处在满产状态。

OLED方面,刚性AMOLED面板驱动芯片持续供给偏紧,三星显示(SDC)再一次提升其刚性AMOLED价格,6月面板价格相对5月上调1美金,调整幅度约+4.5%。

CINNO Research预估7月和8月AMOLED面板价格受芯片紧缺影响大概率维持高位持平,a-Si/LTPS产品价格将会小幅下降0.1美金。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

比特币,别想了!波动将加剧,要跌破22000?

2021-07-13 16:31

庄礼佳

高盛:在这些领域,价格飙升不会成为暂时现象

2021-07-09 13:56

万得资讯

TrendForce:下游要求降价声浪大 面板第三季涨幅持续收敛

2021-07-05 16:50

庄礼佳

中金研究:预计生猪价格将触底反弹 但难有突破

2021-07-01 09:32

中金研究

普普文化(CPOP.US)宣布首次公开发行定价 预计今日登陆纳斯达克开始公开交易

2021-06-30 21:11

卢梭

扫码下载智通APP

扫码下载智通APP