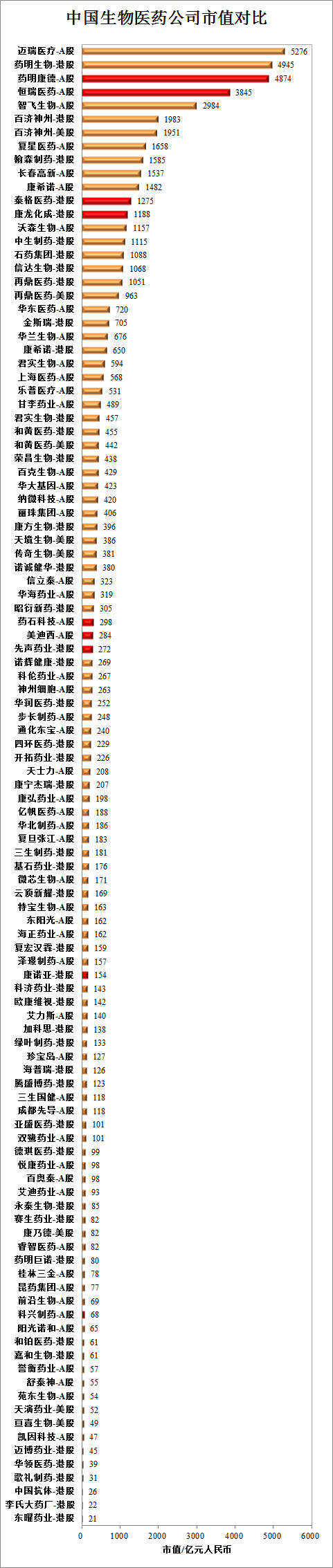

2015年以来中国生物医药行业的面貌发生了翻天覆地的变化,港股新规和科创板助力未盈利生物医药公司成为资本市场的宠儿。更加顺畅的退出通道,反过来吸引了更多资本流入创新生物技术公司,创新Biotech则催生了研发、临床和生产的巨量外包服务需求,CRO/CDMO龙头公司在行业迭代变迁过程中突飞猛进。药明康德和药明生物的市值都接近5000亿元人民币,泰格医药和康龙化成的市值都超过1000亿元。在这创新药蓬勃发展的几年时间里,多数还处于研发阶段,只有少数进入商业化阶段。CRO/CDMO率先获得营收红利,生物制药公司则仍需更长的周期以等待商业化之后的市场价值实现。

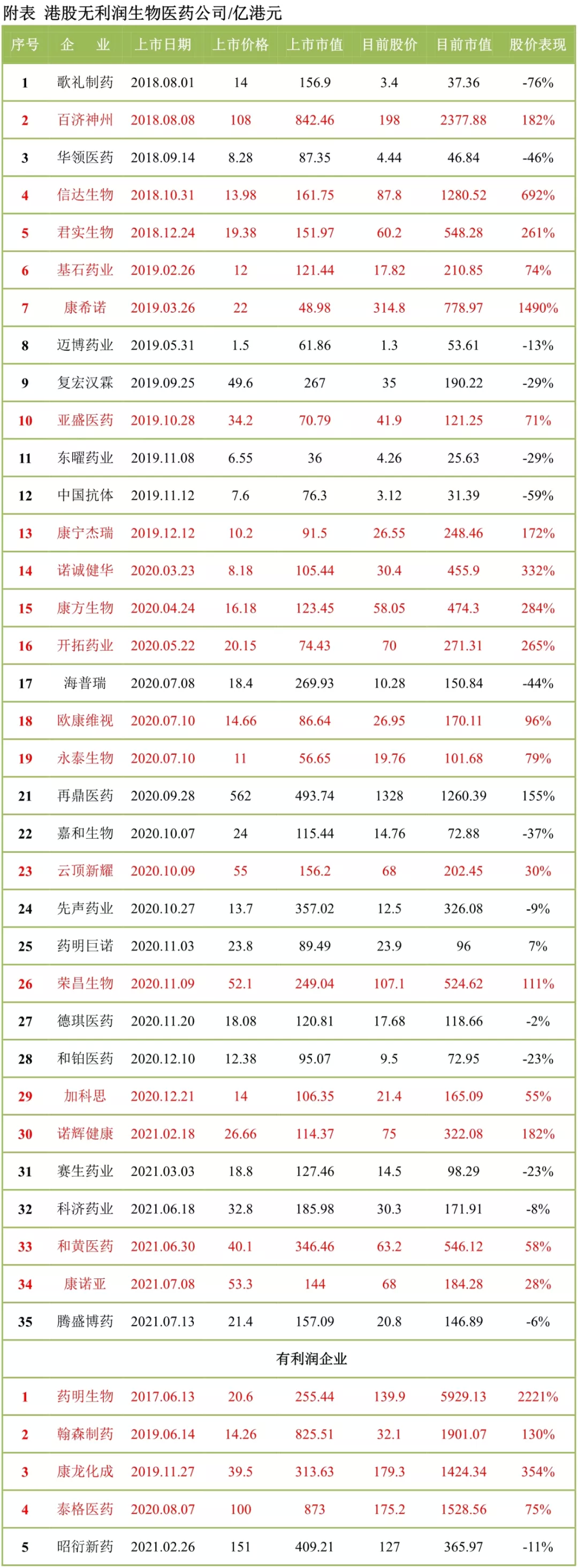

港股更加市场化,两极分化较为明显。百济神州(06160)市值接近2400亿港元,信达生物(01801)和再鼎医药接近1300亿港元,康希诺(06185)接近800亿港元,君实生物(01877)与和黄医药(00013)在550亿港元左右,荣昌生物(09995)520亿港元,诺诚健华(09969)和康方生物(09926)都超过450亿港元,先声药业(02096)和诺辉健康在320亿港元左右,开拓药业(09939)为270亿港元。康宁杰瑞(09966)在250亿港元左右,基石药业(02616)、云顶新耀(01952)、复宏汉霖(02696)、康诺亚(02162)在200亿港元左右。加科思(01167)、科济药业(02171)、腾盛博药(02137)在150亿港元左右。

商业化、License-out、临床优效数据等是支撑港股生物制药公司市值的硬核逻辑。百济神州、信达生物属于PD-1第一梯队,同时都有PD-1抗体为代表的重要License-out交易。康希诺受益于新冠疫苗,今年上半年营收超过20亿元人民币,净利润在10亿元人民币左右。君实生物同属于PD-1第一梯队,并达成PD-1的授权交易。和黄医药为最早致力于创新药研发的国内生物医药公司,已经手握已上市的三款小分子新药。荣昌生物泰它西普和HER2 ADC已经上市。诺诚健华奥布替尼获得最优数据,并与Biogen达成9.4亿美元授权交易(仅MS适应症)。康方生物AK104获得多个适应症优效数据,CTLA-4成为默沙东联合治疗的一个重要角色。开拓药业受益于普克鲁胺在新冠的进展,刚刚与复星医药达成合作。康宁杰瑞PD-L1/CTLA-4双抗和HER2双表位双抗获得初步有潜力的临床数据。基石药业为PD-L1领先者,与辉瑞达成重要合作。康诺亚为Th2通路龙头,在肿瘤领域也有特色布局。加科思SHP2与艾伯维达成重要交易,科济药业标签为实体瘤CAR-T,腾盛博药为乙肝新药龙头,siRNA疗法极具潜力。

科创板最耀眼的星当属纯化填料公司纳微科技,上市后市值上涨超10倍,目前超过400亿元。百奥泰折戟ADC,仍需期待后续管线进展。康希诺备受A股追捧,市值为港股的2倍。百济神州近期也将在科创板登陆,计划募资200亿元人民币。

美股中百济神州、和黄医药、再鼎医药、天境生物、传奇生物都有亮眼表现。再鼎医药将License-in做到极致,目前市值150亿美元左右。天境生物和传奇生物在60亿美元左右,天境生物产线具有显著差异化特征,CD47与艾伯维达成30亿美元交易,正在寻求CD73的授权交易合作。传奇生物与强生达成重要合作,BCMA CAR-T预计年内获得FDA批准上市。

总结

纵观三地上市的中国生物制药公司,市值两极分化越来越明显。差异化是必备条件,商业化表现、重要License-out(国际认可)、临床优效数据是支撑市值的核心逻辑。短时间内,国内生物制药公司还不容易在欧美自建销售渠道,与跨国药企的合作就成为竞争的一个焦点。安进(百济神州)、辉瑞(基石药业)、艾伯维(天境生物、加科思)、阿斯利康(和黄医药、君实生物)、Biogen(诺诚健华)、默沙东(康方生物)、强生(传奇生物)等,都成为国内生物医药公司竞争的重要背景。国内创新Biotech与头部药企的合作,也成为新常态,如康方生物与中生,尚健与中生,康诺亚与石药等。一些创新Biotech已经逐渐在向Pharma转型,也在广泛与新的Biotech进行合作,如君实生物与多禧,信达生物与亚盛医药等。

本文选编自“医药笔记”,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP