中金:美股二季度盈利有望进一步加速增长

摘要

近期随着美国通胀再度超预期上行,市场对高通胀高估值下的美股能否延续上行趋势、以及美联储政策是否会提前收紧的担忧再度升温。不过,抛开短期一些情绪变化,基本面状况才是判断市场中期趋势的核心。从市场角度,即便面临诸多不确定性可能带来的波动,但只要盈利趋势不彻底逆转,我们就不会对市场转为悲观。

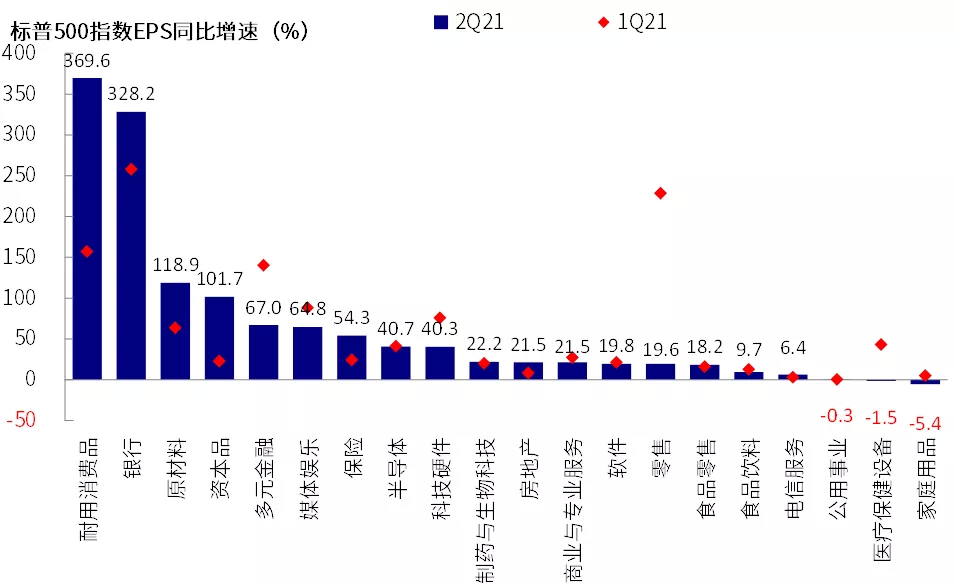

整体情况:二季度增长进一步加速;耐用品、银行、原材料、资本品增速领先。

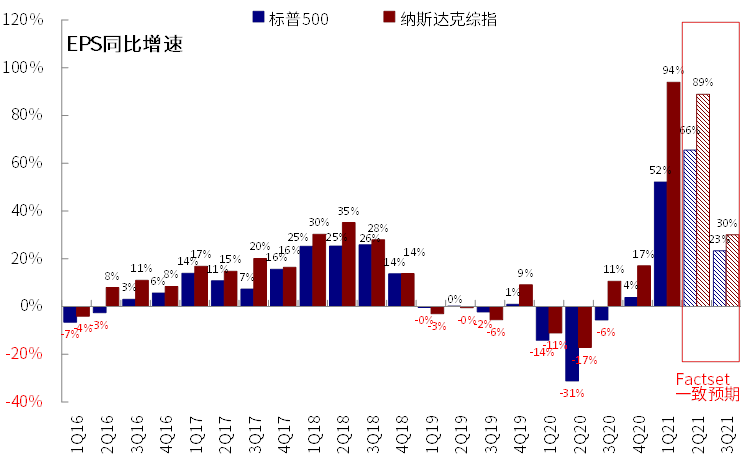

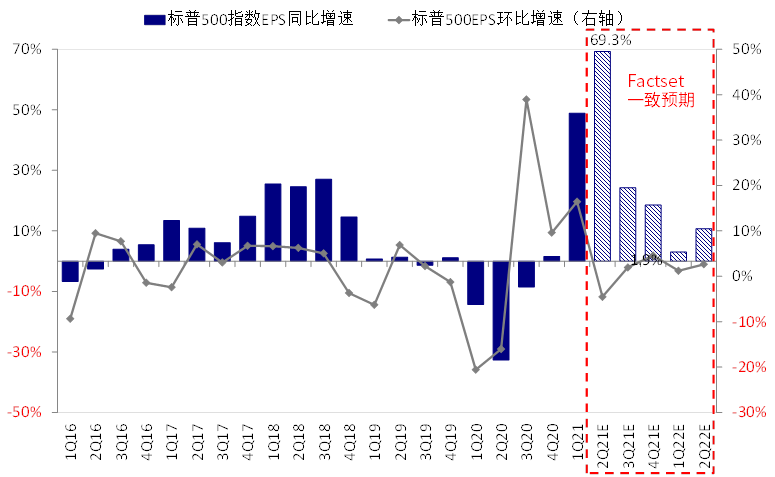

参考Factset一致预期,标普500盈利(可比口径)有望实现66%的同比增长(vs. 一季度52%),纳斯达克综指同比89%(vs. 一季度94%)。板块层面,结合去年二季度的基数以及今年二季度的修复情况,当前Factset汇总的预期显示,耐用消费品、银行、原材料、资本品等板块的盈利增速领先,有望实现超过100%的盈利增长;相反,家庭用品、医疗保健设备以及公用事业预计二季度盈利增速为负。

关注焦点:供应瓶颈与产能利用率、资本开支

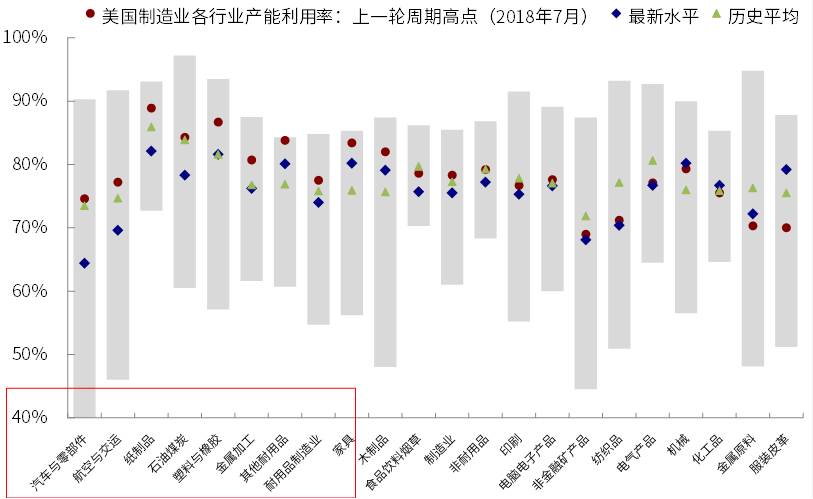

当前美股企业所面临的问题已经不在于盈利和需求的修复,更多在于供给的释放和供需瓶颈的缓解。因此,二季度业绩期,我们需要重点关注企业产能、供应链修复、以及库存的情况,特别是管理层对于相关问题的讨论。分行业来看,相比上一轮投资周期的高点(2018年7月),当前汽车与零部件、航空交运、纸制品、石油煤炭、塑料与橡胶、金属加工等板块的产能利用率都明显偏低,特别是汽车,当前产能利用率仅为64%,6月份反而还进一步回落,这也解释了二手车价格在6月继续大幅攀升进而推动通胀走高。

前景展望:预期继续上修,但调整情绪边际回落;三季度环比仍有后劲

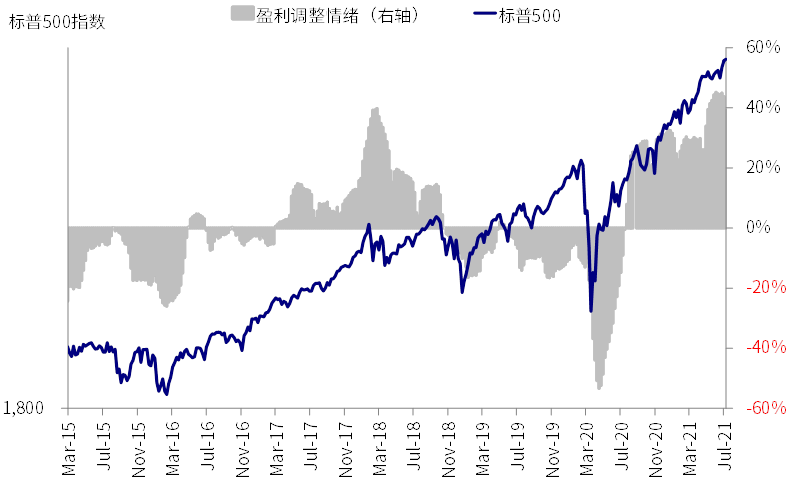

整体看,二季度以来市场对美股盈利一致预期快速上修,不过,更为敏感的盈利调整情绪(上调vs.下调分析师数)二季度开始快速上修,但5月末开始逐步企稳,预示着盈利上修最快阶段或已过去,上修动能减缓。往前看,虽然二季度得益于低基数将是同比高点,但我们预计三季度环比仍有后劲,主要得益于服务性消费在三季度的进一步加速释放。

本周焦点:即将开始的美股二季度业绩期如何?

近期随着美国通胀再度超预期上行,市场对于高通胀高估值下的美股市场能否延续上行趋势、以及美联储政策是否会提前收紧的担忧再度升温。

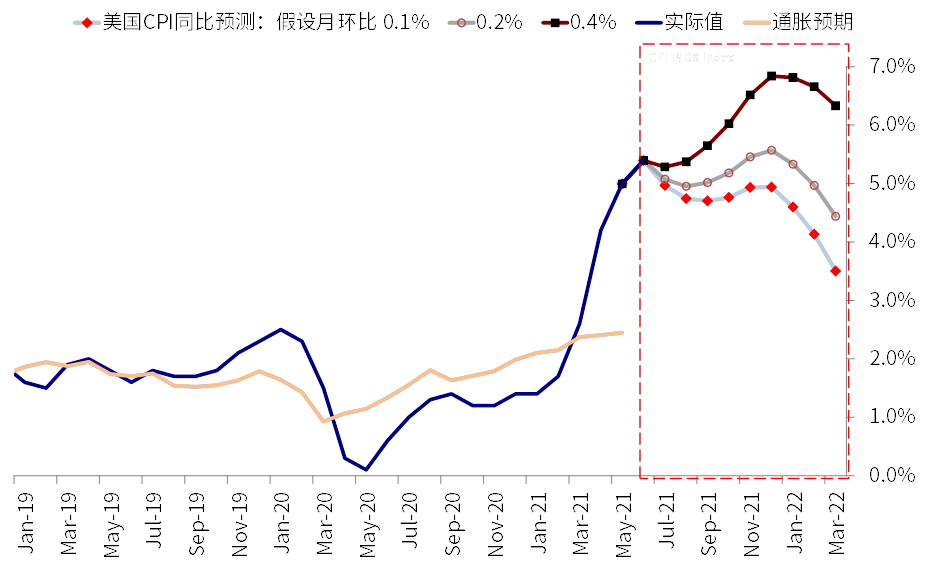

我们在近期的点评《大超预期的通胀 vs. 相对淡定的市场》中提到,市场之所以表现的相对淡定主要是由于恰恰是如此高的价格(例如二手车同比大涨45%,如果扣掉二手车的话6月CPI同比将基本持平)让市场认为是无法持续的,但更重要的是鲍威尔在听证会上依然维持通胀是暂时性且不急于政策退出的判断(《美联储依然不急于退出》),这避免了让市场在面对超预期的通胀风险下陷入剧烈波动。

扣除掉二手车价格后,6月通胀同比较5月仅基本持平

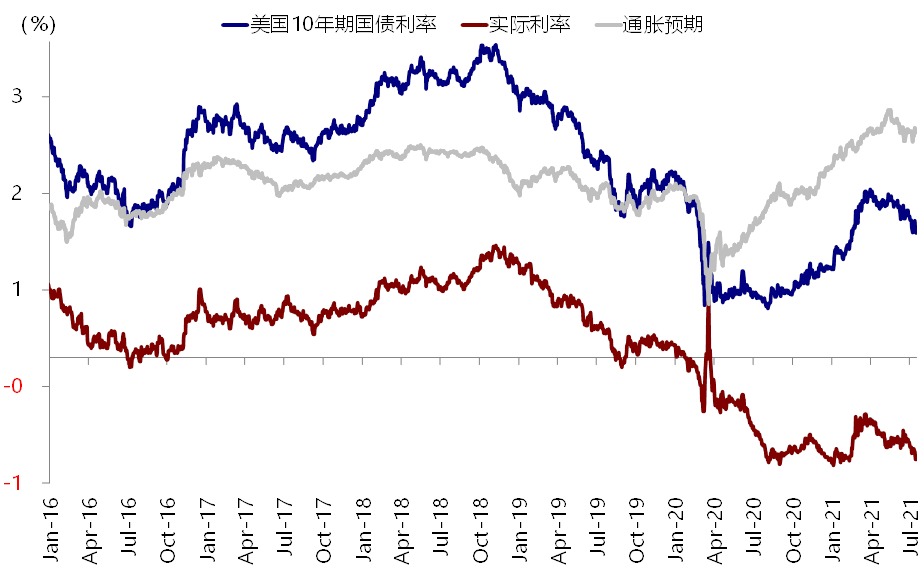

不过,抛开短期一些情绪上的变化,基本面状况才是判断市场中期趋势的核心,更何况去年三季度美债利率开始逐步上行以来,美股估值就基本持平,而盈利是推动市场表现的核心变量。因此,从市场角度,即便面临诸多不确定性可能带来的波动,但只要盈利趋势不彻底逆转,我们就不会对市场转为悲观。

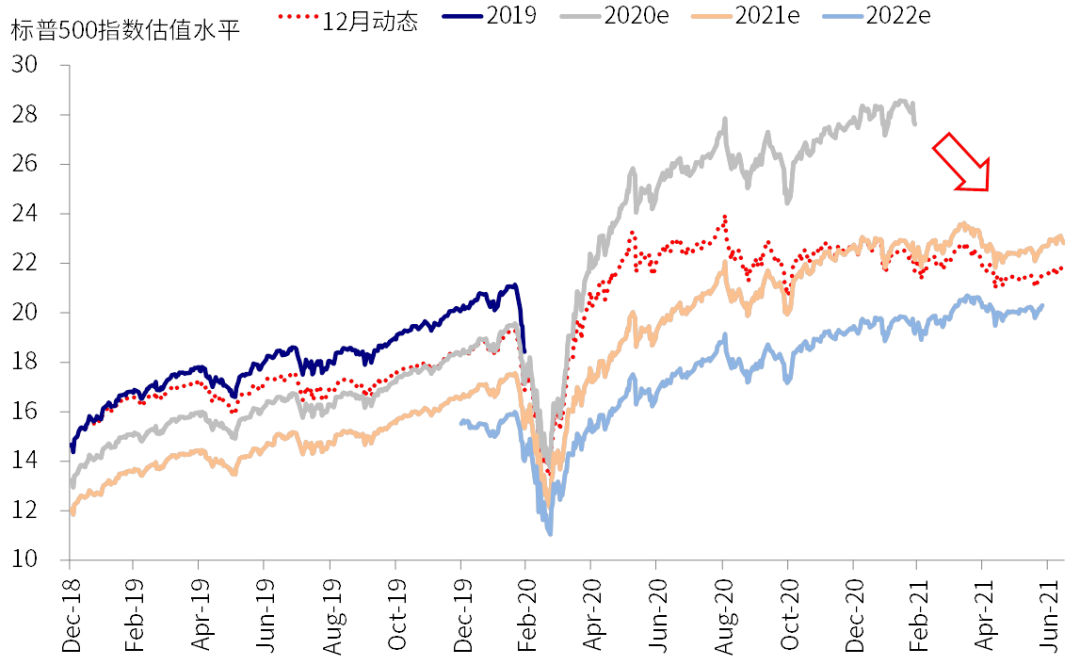

实际上,一季度业绩大超预期(同比52% vs. 预期的21%和2020年四季度4%),推动业绩持续上修(《当前美股盈利的八个特征》),当前市场一致预期预计2021年盈利增速有望达到38%,2021年为11%,在这样一个强劲增长下,假设其他条件不变,如果切换到2022年盈利,那么估值将重新回到疫情前水平,进而使得看似很高的估值并没有那么贵。

从市场角度,即便面临诸多不确定性可能带来的波动,但只要盈利趋势不彻底逆转,我们就不会对市场转为悲观

美股市场股市从去年三季度以来基本持平

下半年如果切换到2022年盈利(浅蓝色),那么估值将回落至2019年疫情前水平(深蓝色)

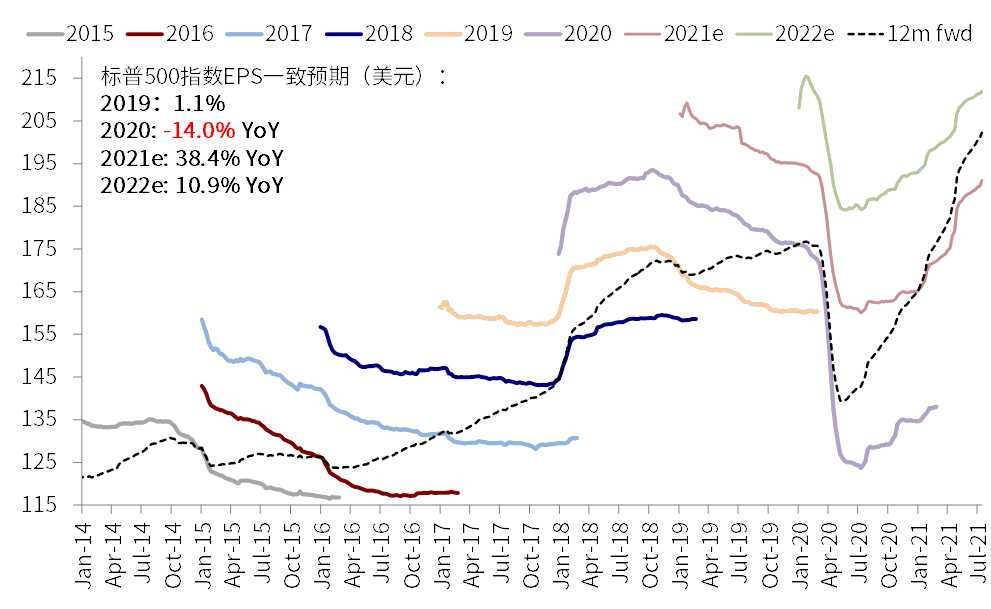

标普500指数2021年EPS一致预期同比增长38.4%,市场一致预期2022年同比增长10.9%

一、整体情况:二季度进一步加速;耐用品、银行、原材料、资本品增速领先

7月中旬开始,美股市场将逐步进入持续一个月的2Q21业绩期。如我们在《2H21海外市场展望:从增长外溢到流动性反噬》中分析,我们预计得益于去年低基数以及二季度以来疫情接种下服务性消费的持续修复,美股二季度盈利增速将是年内高点。具体来看,参考Factset一致预期,标普500盈利(可比口径)有望实现66%的同比增长(vs. 一季度52%),纳斯达克综指同比89%(vs. 一季度94%)。

目前市场共识预计标普500二季度EPS同比65.5%,纳斯达克综指EPS预计二季度同比88.9%

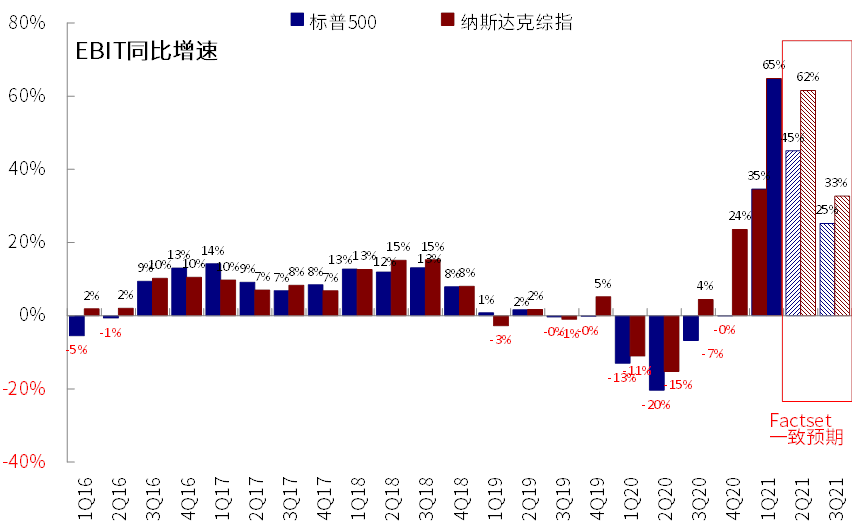

除净利润外,标普500二季度EBIT预计较一季度继续抬升,纳斯达克略有下滑,但仍处高位

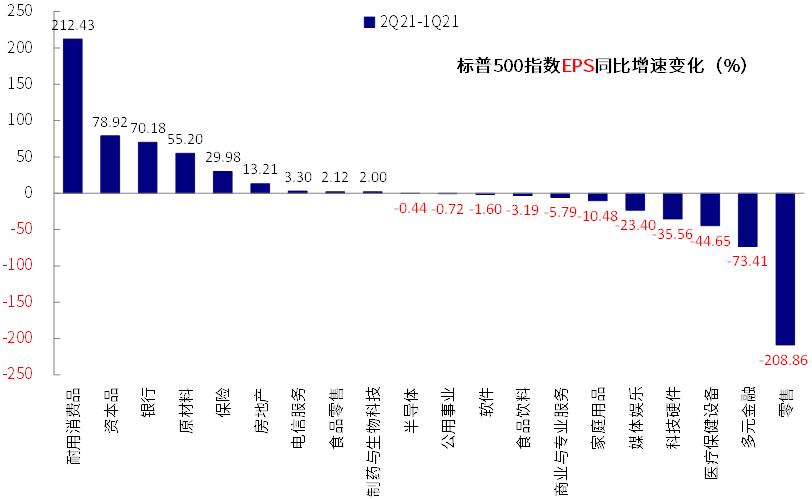

板块层面,结合去年二季度的基数以及今年二季度的修复情况,当前Factset汇总的预期显示,耐用消费品、银行、原材料、资本品等板块的盈利增速领先,有望实现超过100%的盈利增长;相反,家庭用品、医疗保健设备以及公用事业预计二季度盈利增速为负。从改善幅度来看,相比一季度,耐用消费品、资本品、银行及原材料等价值板块或将改善明显,而零售、医疗保健设备、科技硬件、媒体娱乐等成长板块盈利增速或有所回落。

耐用消费品、银行二季度EPS同比增速改善明显,但家庭用品、医疗保健与设备预计落后

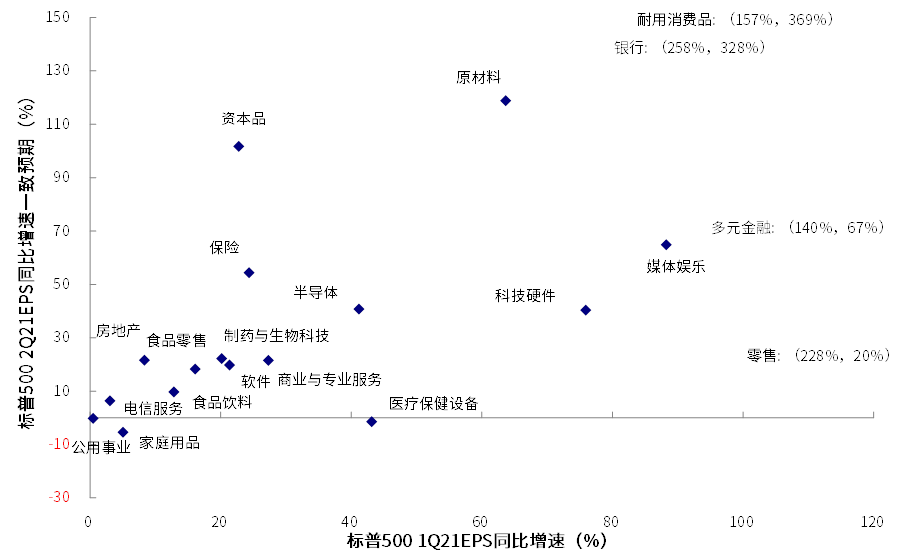

这一强弱关系与一季度的情形大体一致

对比一季度,耐用消费品、资本品、银行、原材料等改善幅度最大,零售、多元金融、医疗保健设备等下滑

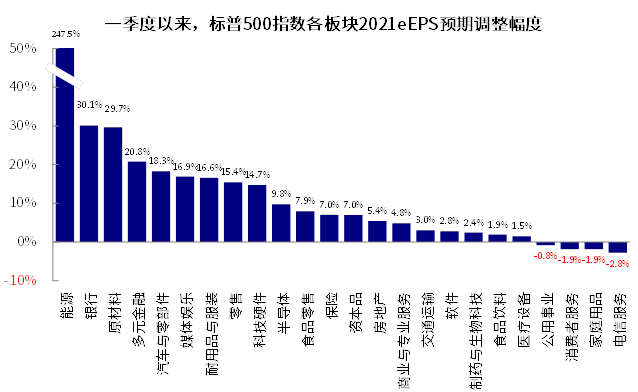

二季度以来,能源板块2021e EPS预期调整幅度最大,银行、原材料等上调幅度同样显著

二、关注焦点:供应瓶颈与产能利用率、资本开支

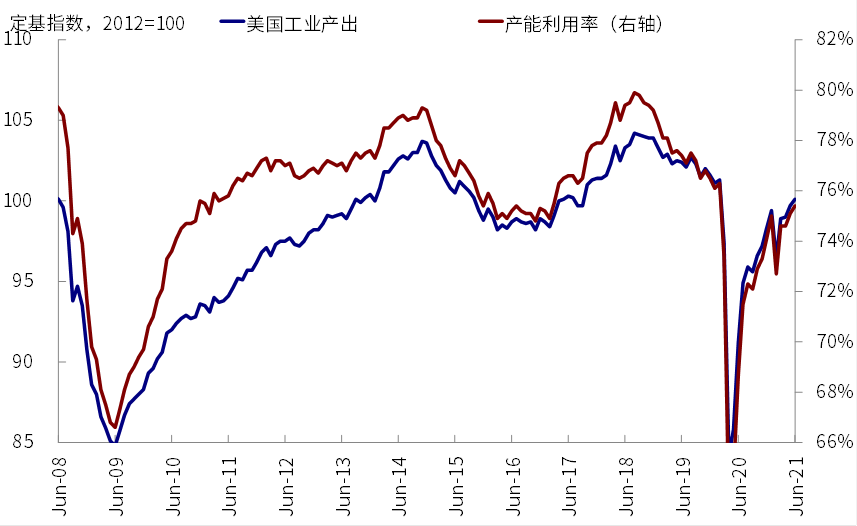

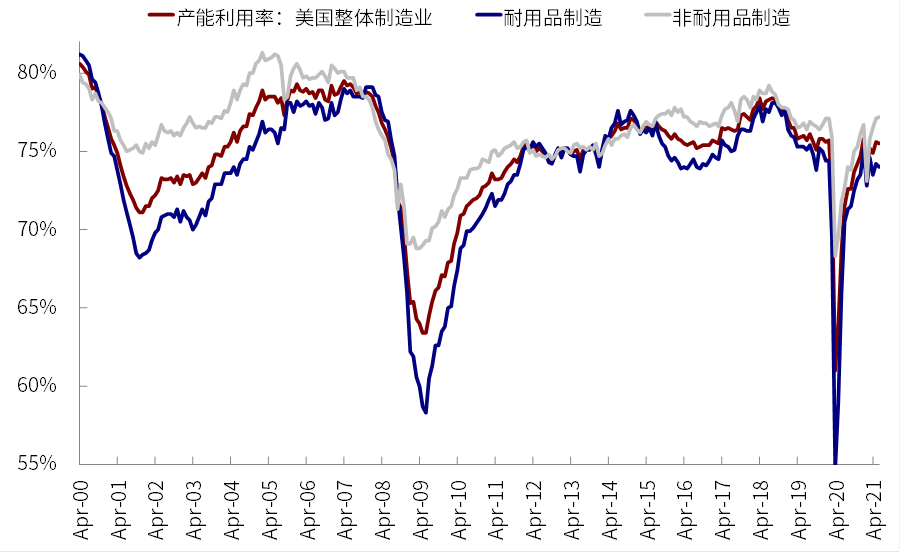

当前美股企业所面临的问题已经不在于盈利和需求的修复,更多在于供给的释放和供需瓶颈的缓解。因此,二季度业绩期,我们需要重点关注企业产能、供应链修复、以及库存的情况,特别是管理层对于相关问题的讨论。从截至6月的月度高频数据来看,美国整体产能利用率目前为75.5%,还没有完全修复至1月75.8%的水平,尤其是受供应瓶颈影响较大的耐用消费品,目前产能利用率仅为74%,距离年初和疫情前的75%都仍有距离。

分行业来看,相比上一轮投资周期的高点(2018年7月),当前汽车与零部件、航空交运、纸制品、石油煤炭、塑料与橡胶、金属加工等板块的产能利用率都明显偏低,特别是汽车,当前产能利用率仅为64%,6月份反而还进一步回落,这也解释了二手车价格在6月继续大幅攀升进而推动通胀走高。

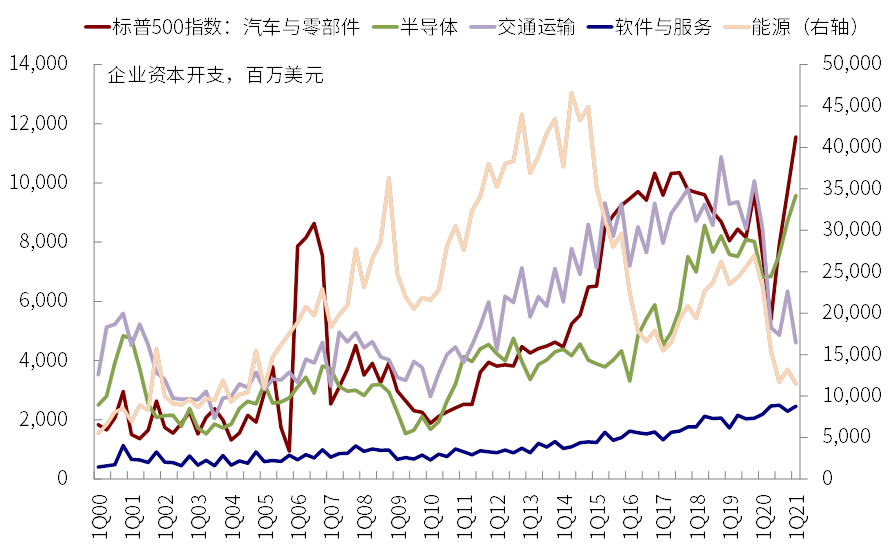

这一点从企业的资本开支情况也可以得到体现,从截止一季度的情况看,美国企业的资本开支也呈现非常分化的K型修复局面,那些需求旺盛、产能已经打满且有能力的行业资本开支修复更快,例如电商、半导体设备、生物制药等行业;相反其他行业如能源、交运、商业服务等依然落后。

美国整体产能利用率目前为75.5%,还没有完全修复至1月75.8%的水平

尤其是受供应瓶颈影响较大的耐用消费品,目前产能利用率仅为74%

汽车与零部件、航空交运、纸制品、石油煤炭、塑料与橡胶、金属加工等板块的产能利用率明显偏低

特别是汽车,当前产能利用率仅为64%,6月份反而还进一步回落,这也解释了二手车价格在6月继续大幅攀升进而推动通胀走高

截止一季度的情况看,美国企业的资本开支也呈现非常分化的K型修复局面

三、前景展望:预期继续上修,但调整情绪边际回落;三季度环比仍有后劲

整体来看,二季度以来市场对于美股盈利的一致预期快速上修,目前,市场预计标普5002021年EPS同比增长38.4%,2022年EPS同比增长10.9%;纳斯达克2021年EPS同比增长49.2%,2022年EPS同比上升19.0%。不过,更为敏感的盈利调整情绪(上调 vs.下调分析师数)二季度开始快速上修,但5月末开始逐步企稳,预示着盈利上修最快阶段或已过去,上修动能减缓。

往前看,虽然二季度得益于低基数将是同比高点,但我们预计三季度环比仍有后劲,主要得益于服务性消费在三季度的进一步加速释放。目前市场预期预计三季度盈利增速24%,这也是我们对于三季度美国增长和市场依然维持积极的主要原因之一。

二季度以来,盈利调整情绪快速上修,但5月末逐步企稳,预示着盈利上修最快阶段或已过去

我们预计三季度环比仍有后劲,主要得益于服务性消费在三季度的进一步加速释放

市场动态:6月通胀超预期上行,零售销售意外增长显示需求依然强劲;美债利率再创新低多头增加,美元空头大降

资产表现:债>股>大宗;利率再创新低,周期跑输

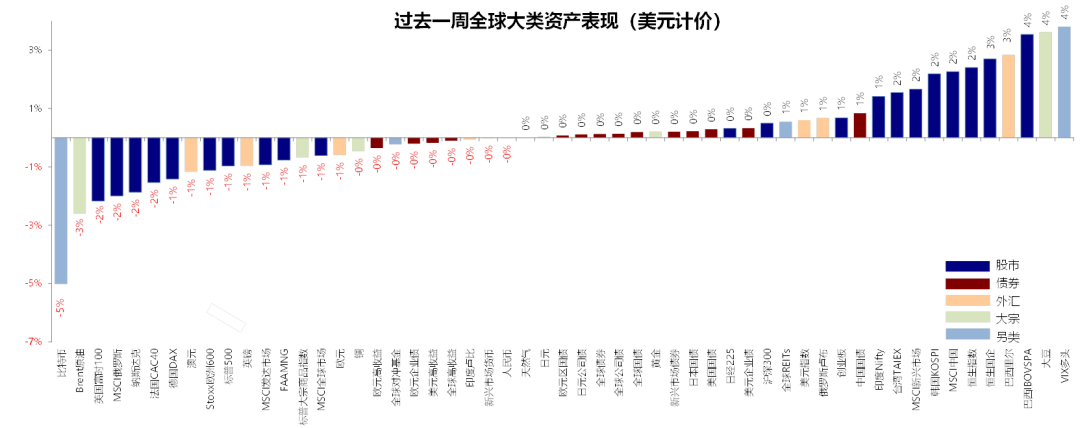

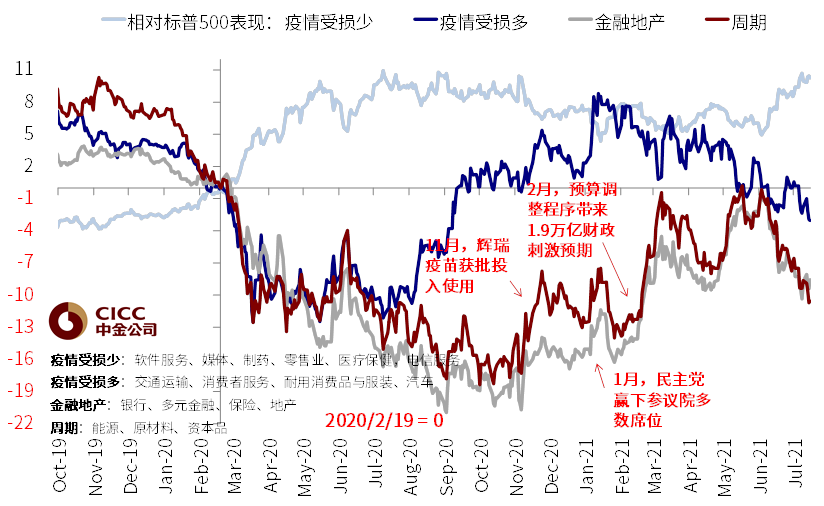

过去一周毫无疑问是美国的重磅数据和事件周。在经历了超预期的6月通胀(《大超预期的通胀 vs. 相对淡定的市场》)、依然鸽派的鲍威尔证词(《美联储依然不急于退出》)、超预期的零售销售但不及预期的消费者信心指数后,美股市场整体小幅收跌,金融周期跑输,同时10年美债利率再降近期新低并回落至1.29%,实际利率回落,但通胀预期抬升。全球主要资产来看,美元计价下,债>股>大宗,VIX、大豆、巴西股市、港股领涨;比特币、原油、英国股市、纳斯达克领跌。

过去一周,美元计价下,债>股>大宗,VIX、大豆、巴西股市、港股领涨;比特币、原油、英国股市、纳斯达克领跌

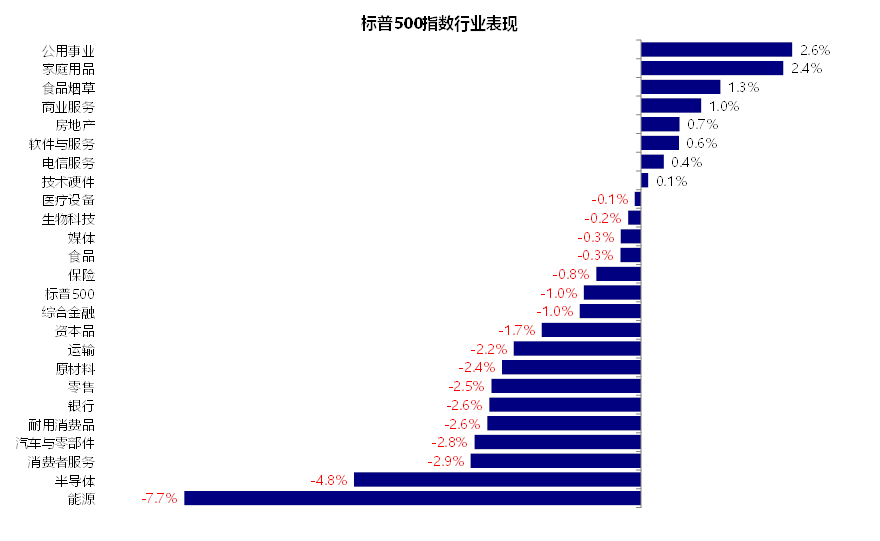

过去一周,公用事业、家庭用品领涨;能源、半导体、消费者服务领跌

过去一周,10年美债利率较上周回落约7bps,其中实际利率回落11bps,通胀预期上升4bps

过去一周,疫情受损多及周期板块相对跑输,疫情受损少板块相对跑赢

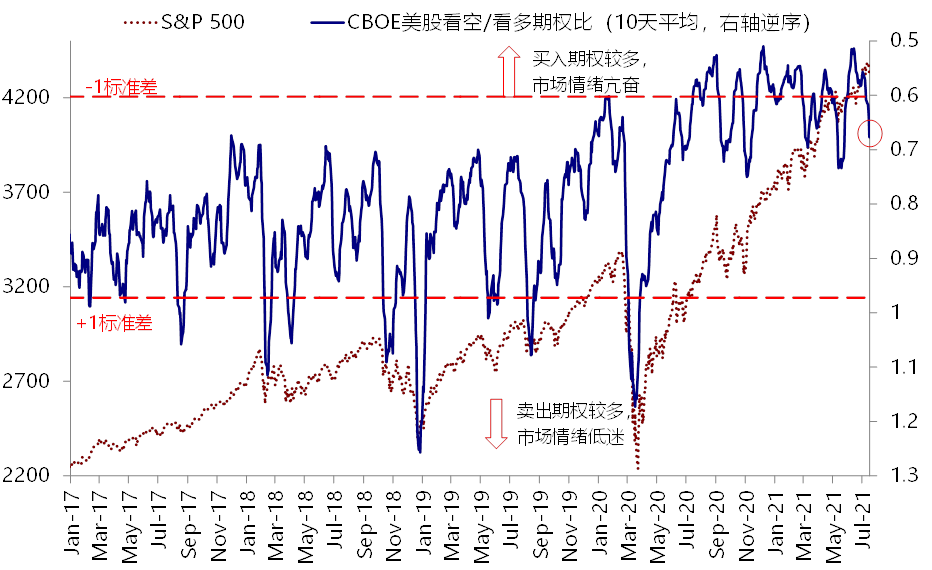

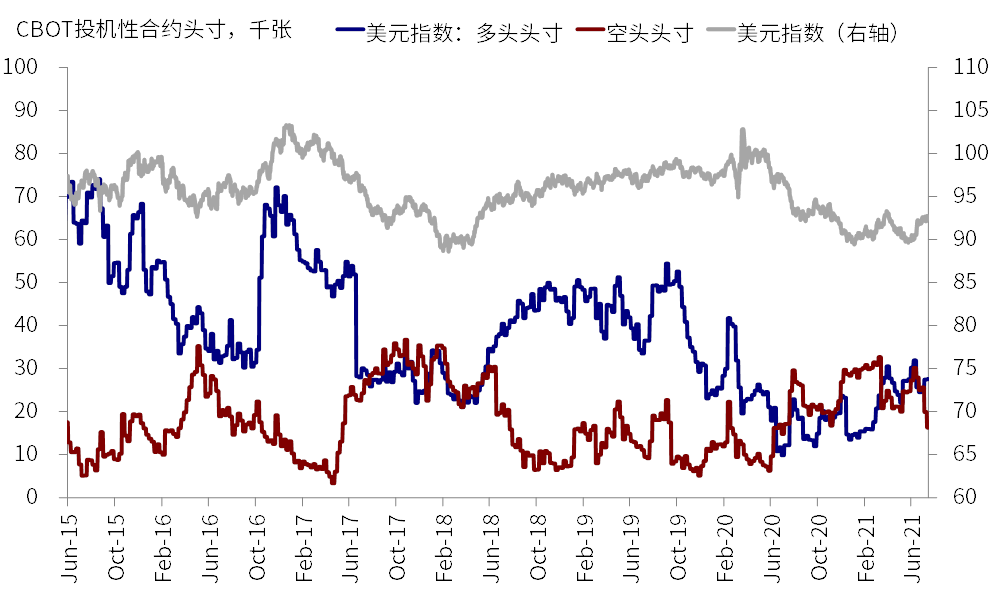

情绪仓位:Put/call比例抬升,美元空头大幅减少

过去一周,美股看空/看多期权比例(10天平均)较上周大幅抬升,目前高于历史均值-1倍标准差。仓位方面,美元指数多头空头仓位大幅减少导致净多头大幅抬升;伴随美债利率的进一步回落,10年美债多头仓位大幅增加,2年美债空头仓位大幅减少。

CBOE美股看空/看多期权比例(10天平均)较上周大幅抬升,目前高于历史均值-1倍标准差

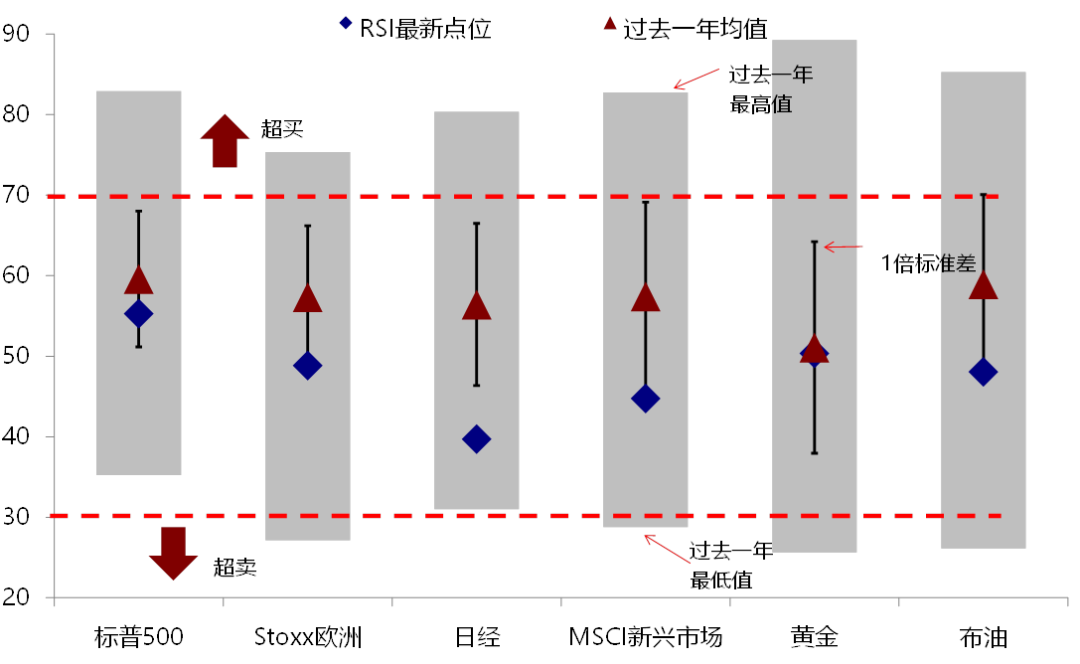

过去一周,欧美股市RSI点位均回落,日本及新兴抬升;布油回落

过去一周,美元指数多头仓位继续增加,空头仓位大幅减少,净多头大幅抬升

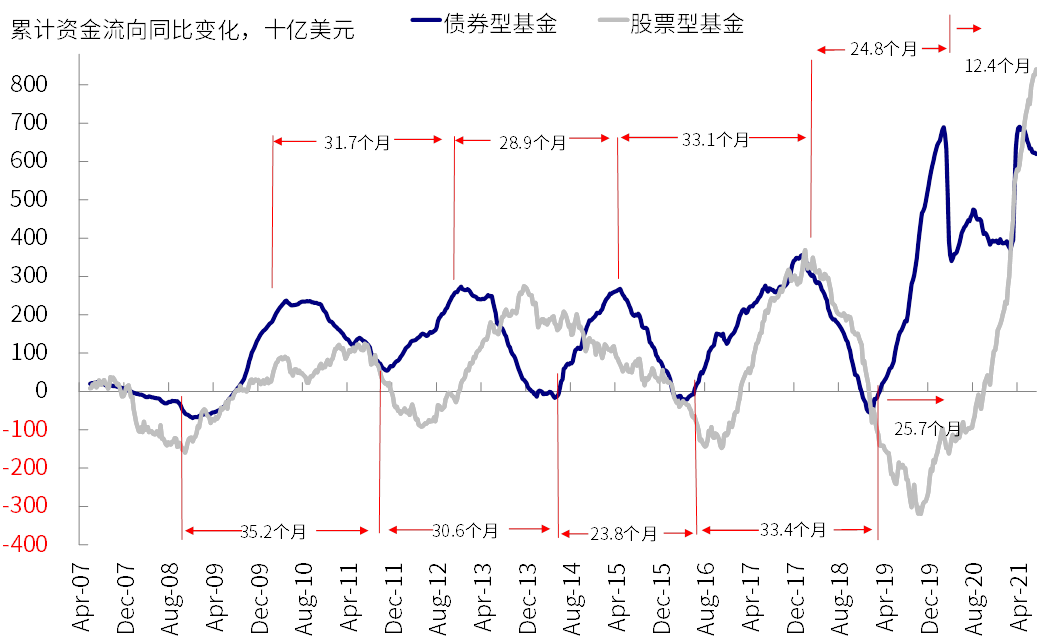

资金流向:货基转为流出,股市加速流入。

过去一周,债市流入放缓,股市加速流入,货币基金大幅流出;分市场看,美国及日本股市加速流入,发达欧洲流入放缓,以中国为代表的新兴市场转为流入。

过去一周,债市流入放缓,股市加速流入,货币市场基金转为大幅流出

过去一周,美国及日本股市加速流入,发达欧洲流入放缓,以中国为代表的新兴市场转为流入

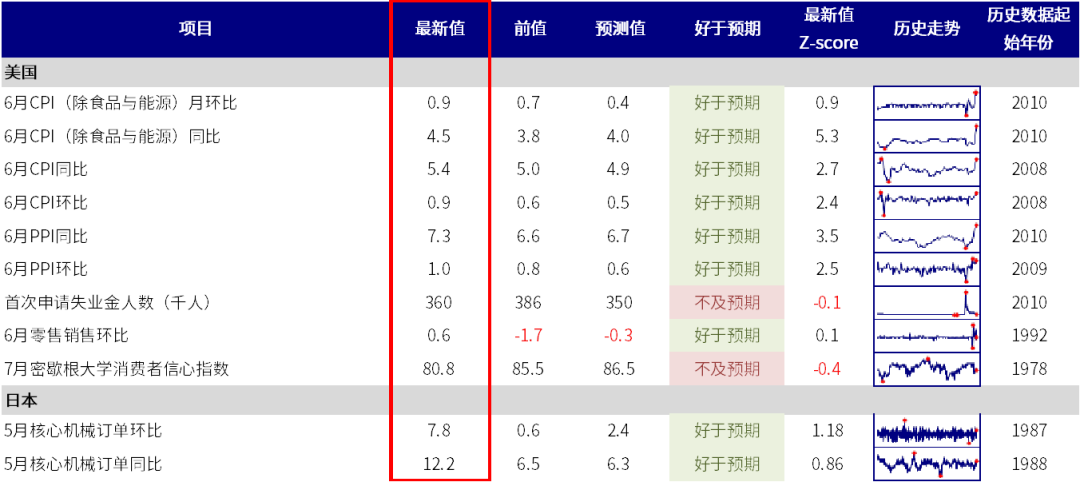

基本面与政策:6月通胀再超预期,零售强势增长。

6月美国通胀超预期上行,二手车和出行相关仍是主要贡献。6月CPI同比5.4%环比0.9%,均高于前值且大幅超出市场预期。其中,二手车价格环比跳升10.5%,贡献了6月CPI环比增速的三分之一,缺少芯片等因素导致的供给受限依然是主要瓶颈。此外,机票、酒店等与疫情修复开放后的出行需求相关的服务也涨幅明显,例如6月计票价格环比达2.7%。

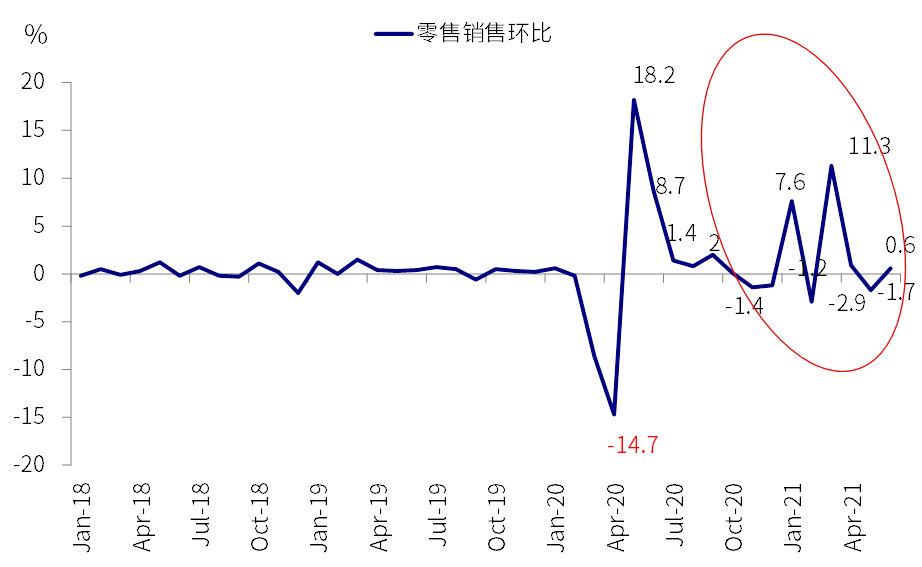

6月零售销售环比意外增长0.6%,高于预期的-0.3%和前值(-1.7%)。分项看,汽车与零部件零售销售环比下降2%,可能受近期供应紧缺和价格大涨拖累,但百货商店、杂货、电子和家用电器等较前月抬升。不过大超预期的零售消费被低于预期的密歇根大学消费者信心指数所抵消(7月80.8,低于前值85.5并不及预期(86.5)。与此同时,上周首申人数36.0万人,低于前值(38.6万人)但不及预期的35.0万人。

过去一周经济数据总结

美国6月CPI再超预期,同比5.4%环比0.9%,二手车和出行相关服务依然是最主要贡献

美国6月零售销售环比 0.6%,高于预期的-0.3%

分项看,汽车与零部件零售销售环比下降2%,但百货商店、杂货店、电子和家用电器等较前月抬升

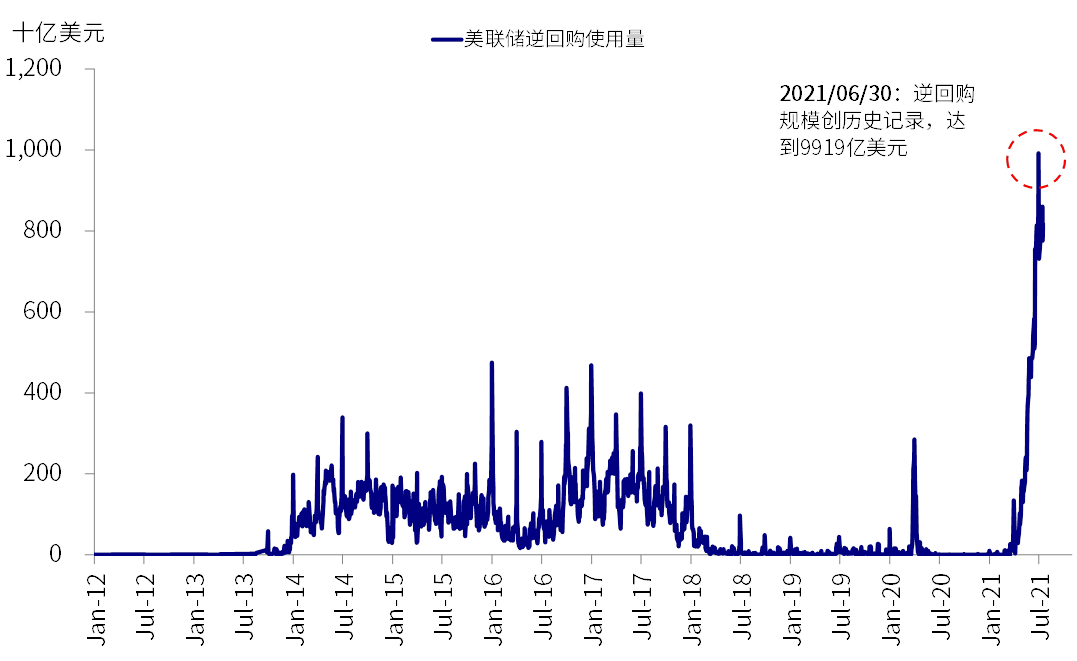

过去一周,美联储平均日度逆回购使用量仍处高位,超8000亿美元

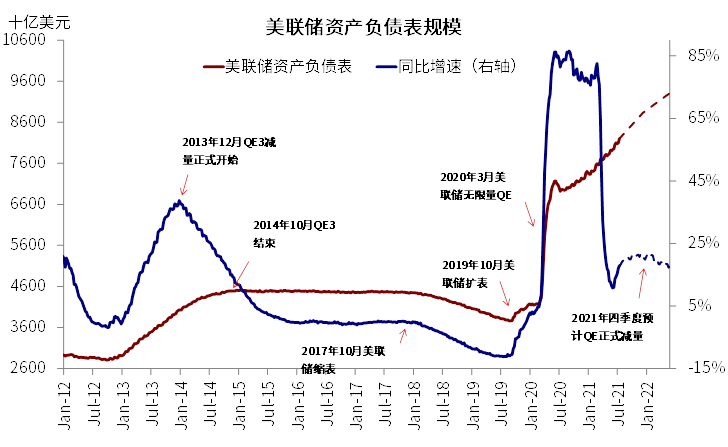

美联储资产负债表目前规模约8.20万亿美元,较上周抬升明显

市场估值:估值略有回落。

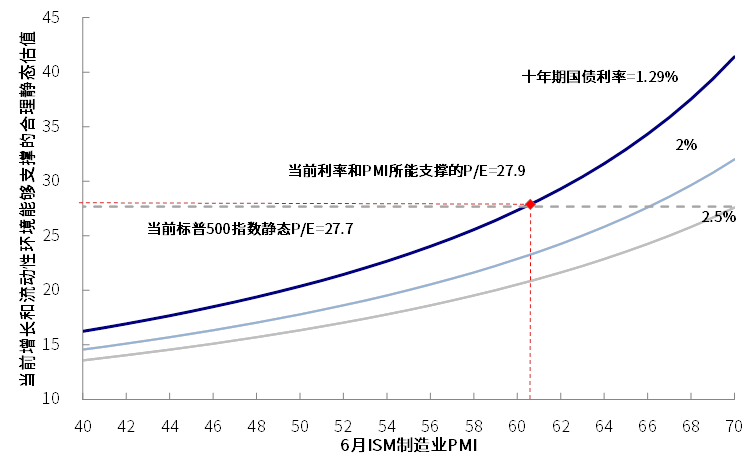

伴随10年美债利率上周的持续回落,当前标普500指数27.7倍静态P/E基本处于增长(6月ISM制造业PMI=60.6)和流动性(10年美债利率1.36%)能够支撑的合理水平(~27.9倍)。包括欧洲、日本、新兴在内的全球主要市场股市的估值水平均有回落,但处于历史相对高位。

当前标普500指数12个月动态P/E微降至21.3倍,超过1990年以来均值向上一倍标准差

当前标普500的27.7倍静态P/E基本处于增长和流动性能够支撑的合理水平(~27.9倍)

本文选编自微信公众号“Kevin策略研究”;作者:刘刚 李赫民等,智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP