兴业证券:出口增速骤降受何影响、趋势如何? ——7月进出口数据点评

投资要点

2021年7月中国出口(以美元计)同比19.3%,低于预期20%和前值32.2%;进口(以美元计)同比28.1%,低于预期33.6%前值36.7%;贸易顺差扩大至565.9亿美元。

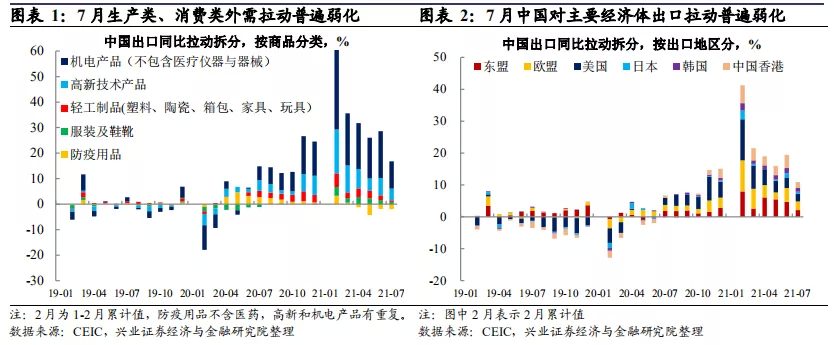

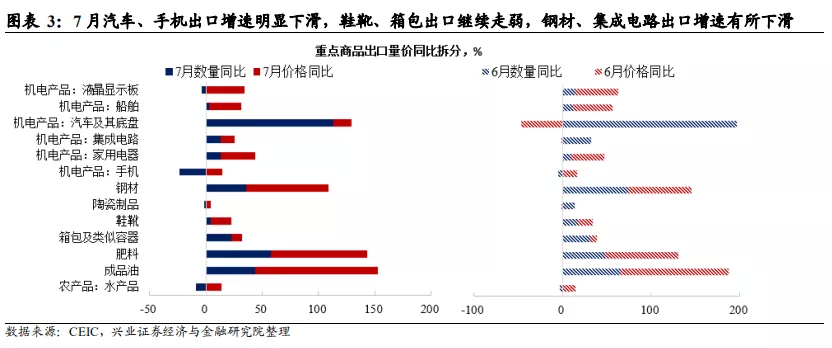

出口:消费类外需继续弱化,高基数影响生产类出口同比增速下滑但规模未降。7月,出口同比增速大幅下滑。1)分大类看出口拉动情况,机电、高新技术产品出口拉动大幅下滑,是主要拖累;防疫用品出口拉动连续4个月读数为负;服装衣着出口拉动继续小幅弱化。2)分商品看出口增速情况,偏需求终端的可选消费品(汽车、手机)出口增速下滑明显,是拖累机电产品出口弱化的主因;必需消费品(鞋靴、箱包)出口继续走弱。偏生产侧的材料(成品油、钢材)、中间品(集成电路、液晶显示板)出口增速有所下滑。3)分区域看,对美欧日韩东盟出口拉动普遍下降,其中对东盟出口拉动下滑尤其明显。整体来看,7月消费类出口呈现继续弱化特征与前期趋势一致,生产类出口增速读数大幅下滑,主要受2020年7月机电产品(尤其是手机、集成电路)、高新技术产品出口基数骤升影响,出口规模变化不大、未见明显下降。

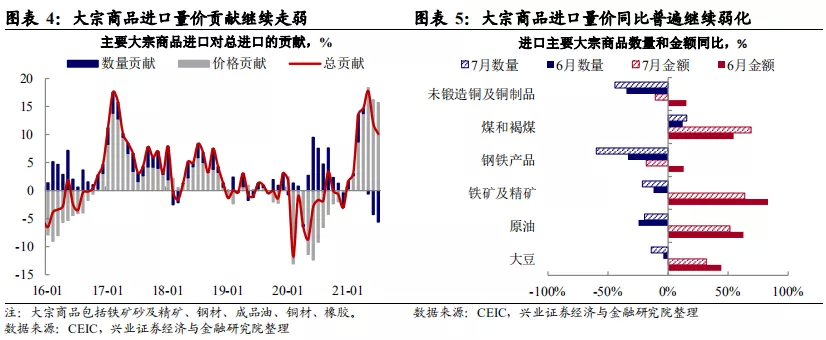

进口:大宗商品进口继续缩量、涨价影响持续弱化,进口延续走弱趋势。7月,进口同比增速继续回落,从大宗商品进口量价同比贡献看,数量贡献在负值区间继续走弱,价格贡献延续从前期高点回落趋势,较上月继续下降。从细分商品进口看,7月,铜、钢进口量价齐跌,尤其是铜、钢产品进口数量同比跌幅继续扩大超过40%。原油、铁矿、大豆进口继续缩量,价格贡献也明显弱化。整体来看,6月以来大宗商品进口价格贡献连续2个月回落,反映国际大宗商品涨价对进口压力逐渐缓解;数量贡献连续3个月回落,除了有生产动能走弱背景下,进口需求扩张趋缓的影响;2020年下半年大宗商品进口高基数效应或也是影响进口增速走弱的额外因素,这一影响下半年或会持续。

展望:高基数会继续影响出口读数,消费外需或呈弱势、生产外需或有支撑。2020年下半年高出口基数或会继续影响出口增速读数下滑。从出口结构看,当前美国消费复苏主线从商品转向服务,全球投入产出表分析显示,美国服务业对中国出口的拉动要低于制造业,后续消费类外需对出口的支撑或将继续呈较弱趋势(详见20210607《覆水难收》)。2021年以来,生产类外需持续是支撑出口的基础力量,7月虽然机电、高新技术产品出口增速走弱,但主要受高基数影响,出口规模未见明显下滑;疫情再次抬头暂未改变全球经济复苏趋势,全球产业链恢复共振或会继续演绎,后续生产类外需对我国出口的基础性支撑或会延续(详见20210713《如何看待当前出口形势?》)。

风险提示:海外疫情不确定性。

本文编选自“兴业证券”,作者:王涵 贾潇君等;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP