当前,五个维度筛选“老白马”!

基于以下五个维度,筛选目前时点值得关注的“老白马”个股:

一,股价最近一年时间内高点至今回撤幅度较大(超过30%);

二,估值已经有了较明显的回落至历史相对合意水平(5年市盈率百分位在80以下);

三,公司为行业龙头,整体质地比较好(年化ROE高于15%);

四,机构此前持仓较多,且持股意愿没有发生重大改变(持仓占比达到0.001%以上且相较2020年末下降不超过30%);

五,今明两年仍有相对较好的业绩复合增速(今明两年年化复合净利润增速高于15%)的公司。

关注部分回调幅度较大的“老白马”个股

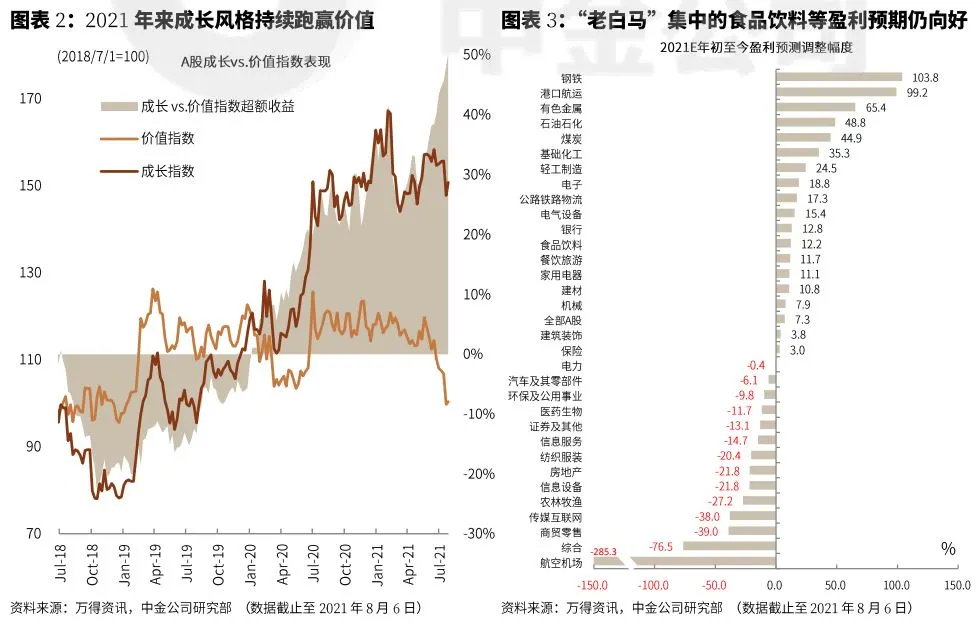

我们这里指的“老白马”指处于行业龙头地位、曾经被机构重仓持有、基本面较为稳定但年初至今出现了较大幅度回调的优质龙头。 3月底以来以新能源、科技为代表的科创类成长风格表现强势;而部分投资者此前关注度较高的消费等领域的优质蓝筹股自春节之后表现不佳,自高点已经调整近半年时间,部分公司股价回调超过30%。 近期部分“老白马”出现一定的企稳迹象,我们认为考虑中国产业升级和消费升级的中长期趋势未发生根本变化,部分具备核心竞争力的公司可能已接近价值区域,中长线的投资者可以自下而上择股布局估值已调至匹配中期基本面的优质“老白马”类公司。 具体来看: 消费升级和产业升级是中国两大中长期确定性投资方向,市场近期对于部分领域可能过于悲观。 在中国由中高增长转为追求高质量发展阶段,以消费服务为代表的第三产业在中国经济体量中的占比有望不断抬升。以消费、科技、高端制造为主的部分龙头公司有望长期受益于中国消费升级和产业升级发展趋势,获得相对好于市场的长期表现。 近期市场依然注重新能源、半导体等符合产业升级方向的领域,但对其他领域尤其是消费的长期投资方向有些过于悲观,具体表现在: 4月份以来消费数据相对疲弱,部分投资者担忧总需求不振长期化; 对于部分消费行业产业政策层面的担忧。 我们认为随着宏观逆周期调控政策的逐步发力及十四五规划背景下产业政策导向细项上的进一步明确,以上担忧有望逐步缓解。 部分“老白马”中短期基本面的谨慎预期也可能伴随增长和政策背景迎来边际预期变化。 主要体现在以下几个方面: 1)受不同供需环境影响工业金属和原油价格在今年二季度以后有所分化,表现为铜价震荡回落以及油价和铝的涨幅放缓,部分中下游板块,如家电的成本端压力有所缓解; 2)7月底的政治局会议提出积极的财政政策要提升政策效能,合理把握预算内投资和地方债发行进度,政策信号的明确有利于和缓如建材、工程机械等涉及基建投资等行业的收入预期; 3)前期央行降准表明政策正逐步应对当前总需求不振、消费低迷的现状。 部分“老白马”估值经历近半年的消化后,目前可能已经接近价值区域。 去年年底至今年年初投资者对消费和科技领域龙头公司预期乐观,估值拉升较快,我们编制的外资持仓前100公司(基本为消费科技等新经济龙头企业)至春节前后已经上升至历史均值向上3倍标准差附近。 经历了近半年的不断调整,以上公司的估值水平已经有较明显回落,目前为26.3倍(去年6月底的水平),在历史均值向上1倍标准差附近,部分公司可能已经重新接近价值区域。 成长风格把控节奏,当前时点关注部分“老白马”的再配置机会。 关于成长风格的持续性,我们在上周初发布的《成长风格走到哪了?》强调,当前新能源汽车、光伏和半导体等领涨行业盈利周期和景气度仍然保持向上,是成长风格最重要的基础,政策导向对于科技创新和产业升级的支持较为明确,宏观经济稳中趋弱和政策稳中趋松的环境同样有利于增长确定性高且持续性好的板块表现,但考虑估值和涨幅等因素,成长板块波动可能加大。 当前时点我们重申“轻指数,重结构”观点,淡化对于宽基指数的关注,把控节奏、可以适当关注已经回调较多、估值具备吸引力的部分“老白马”个股。 本文改编自“中金点睛”微信公众账号,内容为中金研究发布的研究报告,智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP