东北证券:7月快递需求稳定,行业单票均价继续下探

快递行业7月淡季业务量稳定增长,需求仍保持高位

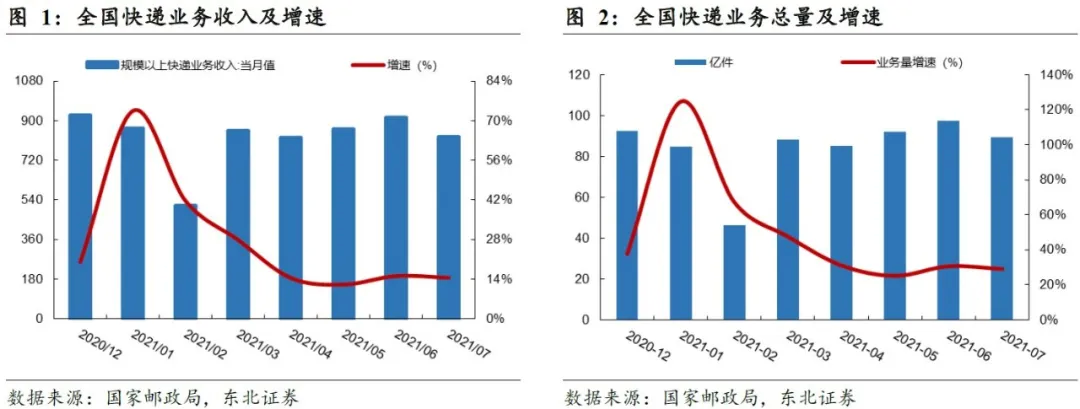

7月快递行业进入淡季,业务量增速仍在正常区间高位运行,需求向好。据国家邮政局统计显示,全国单月实现业务量89.3亿件,同比增长28.8%,实现收入827.2亿元,同比增长14.4%。去年疫情期间消费线上化的爆发对今年行业整体增速造成一定压力,但影响有限,电商端需求增量仍在。我们继续维持2021年全年业务量增速将维持在25%-30%的判断不变。

全行业单票价格再度下行,产粮区价格走势持续分化

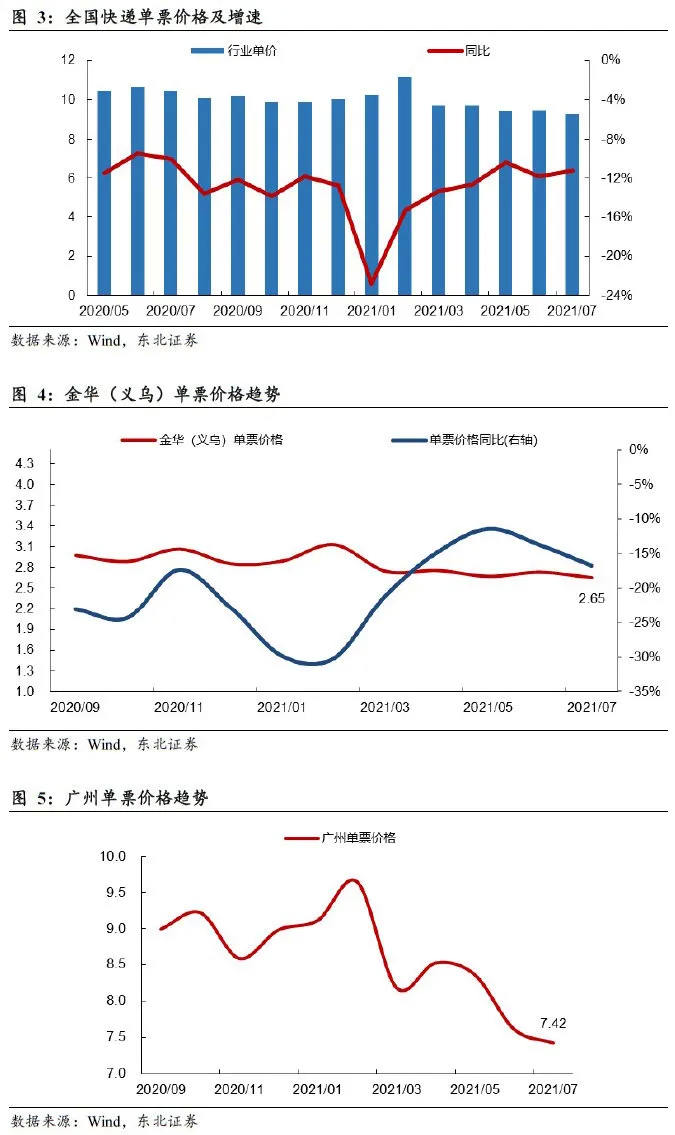

7月全行业单票价格为9.26元/单,环比下降1.57%,同比下降11.21%,降幅基本与上月持平。产粮区价格走势持续分化,义乌连续四个月波动幅度较小,而广州价格连续四个月大幅下行,说明监管政策在区域内有效,但一旦价格洼地在监管下不具备价格优势,那么货源会快速转移到其他地区形成新的价格洼地,低价抢量的策略仍在持续,且价格依旧是电商客户的核心关注点。若监管政策不能完全落实,实现统一化、全面化,我们认为行业竞争格局将无法得到彻底解决。

通达系淡季价格回到低位,申通跌破2元/单关口

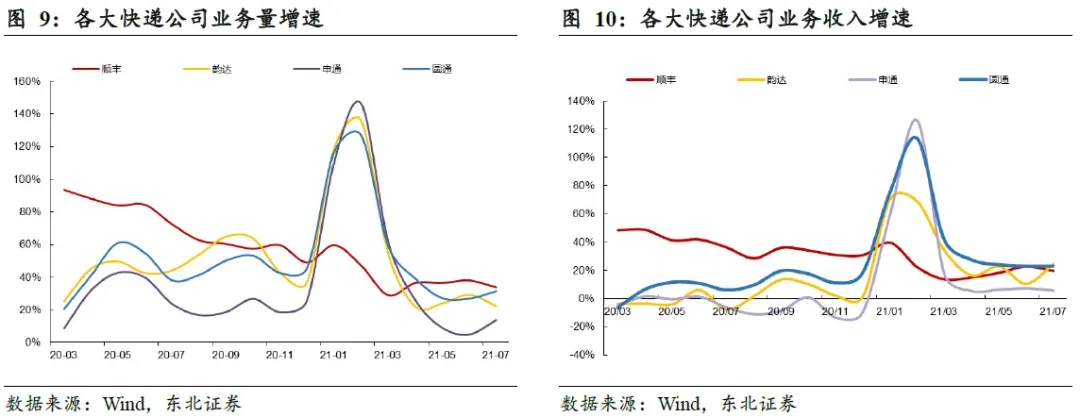

顺丰速运业务实现营收135.83亿元,同比增长19.50%,实现业务量8.51亿票,同比增长33.81%,单票价格15.96元,同比减少10.69%。圆通快递实现营收28.28亿元,同比增长23.05%,实现业务量13.97亿票,同比增长31.37%,单票价格2.02元,同比减少6.33%。韵达快递实现营收31.68亿元,同比增长24.24%,实现业务量15.53亿票,同比增长22.48%,单票价格2.04元,同比增长1.49%。申通快递实现营收17.63亿元,同比增长5.79%,实现业务量8.93亿票,同比增长13.66%,单票价格1.97元,同比减少7.08%。顺丰单票价格小幅上行,通达系单票价格回落至2元/单左右。我们判断韵达单票价格上行的原因是其内部业务结构发生变化,时效冷链、重货、国际业务起量的过程当中可能造成了整体单票价格的上行。圆通申通的业务结构稳定,故价格变化趋势和市场的变化相近。我们认为通达系间末端价格竞争未明显缓和,行业供给过剩仍为主要矛盾,持续等待行业出清、格局优化。

投资建议

预计全年快递业务量增速仍维持高水平,价格战将持续但趋势放缓;供给过剩仍为主要矛盾,关注行业格局变化带来的投资机会。推荐国内综合物流巨头顺丰控股,专注大件快递细分赛道的德邦股份。

风险提示

顺丰四网融通效果不及预期,快递行业价格战加剧。

正文

行业淡季业务量稳定增长,单票价格再度下降

7月行业进入淡季,快递业务量仍保持较高增长。据国家邮政局统计显示,全国单月实现业务量89.3亿件,同比增长28.8%,实现收入827.2亿元,同比增长14.4%。我们认为一季度由于春节不打烊及去年低基数的影响业务量增速虚高,二季度增速已经逐步回落至正常区间,我们认为去年疫情期间消费线上化的爆发对今年行业整体增速造成一定压力,但影响有限。预计2021年全年业务量增速将维持在25%-30%。

2021年全年业务量增长确定性较强,但价格战持续、单票价格持续走低一定程度上拖累快递公司收入增长,行业收入增速已经明显低于业务量增速。4月份恶性竞争受到政府出台的政策整治,行业整体单票价格下降趋势趋于平缓,但公司末端市场份额竞争仍较为激烈。

单票价格:7月全国快递单票均价再降。行业均价在9.26元/单左右,同比下降11.21%,降幅基本与上月持平,环比下降1.57%。以义乌、广州为首的重点产粮区单票价格同步下行,义乌7月单票均价为2.65元,同比下降16.71%,环比下降2.93%;广州7月单票均价为7.42元,同比下降17.57%,环比下降2.49%。由此我们判断快递价格竞争仍然较为激烈,7月进入淡季,各公司通过降价方式抢夺市场份额,竞争格局拐点尚未到来。

同时,我们发现产粮区价格走势继续分化。从重点产粮区的价格变化角度,在4月浙江省出台政策要求快递经营者不得以低于成本的价格提供快递服务后,义乌连续四个月波动幅度较小,而广州价格连续四个月大幅下行,说明监管政策在区域内有效,但一旦价格洼地在监管下不具备价格优势,那么货源会快速转移到其他地区形成新的价格洼地,低价抢量的策略仍在持续,且价格依旧是电商客户的核心关注点。我们判断如果监管政策不能够全国性的普及下去,那么对行业整体的变化影响有限。

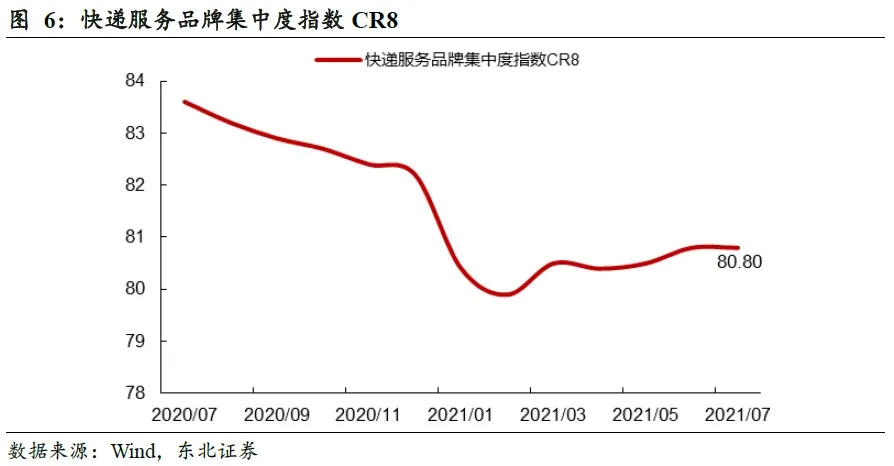

行业集中度:7月份,快递与包裹服务品牌集中度指数CR8与上月相同,仍为80.80。行业市场份额竞争仍较为激烈。预计在行业出现明显出清机会前,CR8将会维持在80左右。

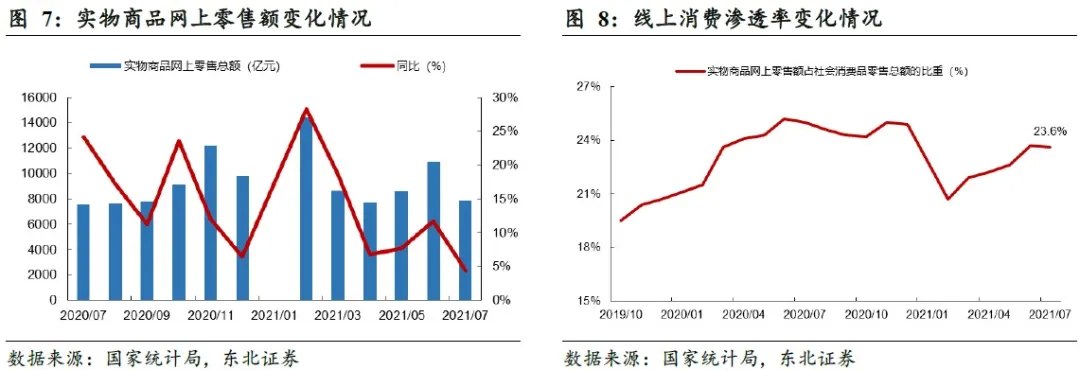

网上零售额:2021年7月全国实物商品网上零售总额达到7,867亿元,同比增长4.38%;社会消费品零售总额达到34,925亿元,同比增长8.45%;线上消费渗透率为23.6%,同比下降1.4个百分点,环比下降0.1个百分点。我们认为2020年疫情初期阶段对外出消费的严格管控导致了网购渗透率的快速上行,2021年年初渗透率小幅下行符合预期,目前已经进入上行修复周期。社零消费总额维持正增长,近两年7月复合增速在2.8%左右。预计渗透率在年内会逐步攀升回24%左右。受去年高基数影响,全年实物商品网上零售额增速在8%-10%之间。

通达系淡季价格再度下行,申通跌破2元/单关口

快递公司7月经营数据:

顺丰速运业务实现营收135.83亿元,同比增长19.50%,实现业务量8.51亿票,同比增长33.81%,单票价格15.96元,同比减少10.69%。

圆通快递实现营收28.28亿元,同比增长23.05%,实现业务量13.97亿票,同比增长31.37%,单票价格2.02元,同比减少6.33%。

韵达快递实现营收31.68亿元,同比增长24.24%,实现业务量15.53亿票,同比增长22.48%,单票价格2.04元,同比增长1.49%。

申通快递实现营收17.63亿元,同比增长5.79%,实现业务量8.93亿票,同比增长13.66%,单票价格1.97元,同比减少7.08%。

单票价格:7月进入淡季,快递公司通过降低价格换取业务量增长,各公司单票价格走势与行业整体情况相符。顺丰单票价格环比小幅上升至15.96元/单,公司在主动调整特惠件的客户选择,减少一些明显亏损的特惠件业务以保证整体盈利能力,我们认为顺丰单票价格短期内将趋于平稳。通达系单票价格整体回落至2元/单左右,圆通和申通的单票价格是再次达到历史新低,尤其是申通的价格已经跌破2元。韵达的单票价格反常小幅度的回升,从2.02上涨到2.04。我们判断价格上行的原因是韵达内部业务结构发生了变化,最近韵达在开展的时效冷链、重货、包括一些国际业务,都是一些高附加值、高单价的产品。相应业务起量的过程当中可能造成了整体单票价格的上行。圆通申通的业务结构稳定,所以他们的价格变化趋势和市场的变化相近。预计韵达电商件价格仍会下降3%左右。

整体上,我们依旧对快递行业的拐点持谨慎态度,韵达是优质标的但是估值修复不能够脱离行业基本面的改善。我们认为行业改善的核心因素还是要看单票毛利、业务的盈利能力是否改善。从中通的半年报的数据来看,中通单票毛利H1依旧下滑的比较明显,但是由于业务量规模的高速增长,整体的毛利有所改善。所以我们认为韵达和圆通成本管理方面的规模效益弱于中通,H1盈利能力可能稍微更弱。目前供给端依旧是远大于需求依旧是主要矛盾,单票价格下降趋势放缓是必然,核心指标应当是单票盈利能力的企稳或改善。

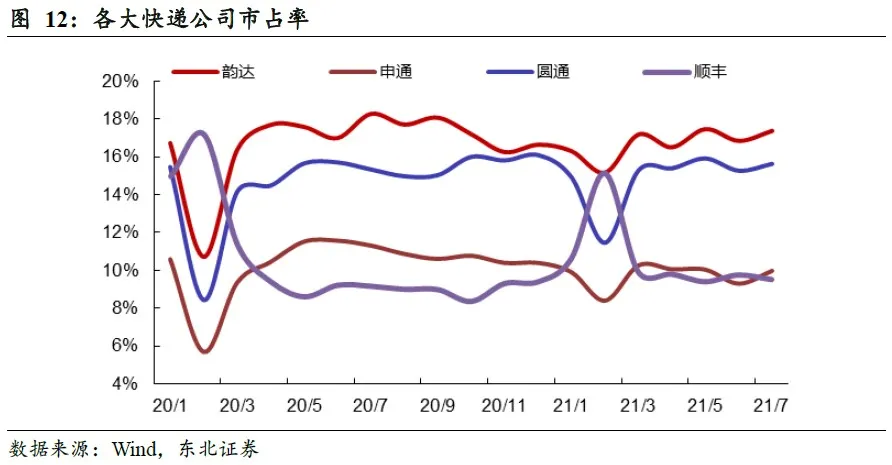

市占率:顺丰市占率环比略有下降,韵达、圆通、申通市占率均有所上升。各公司仍在通过以价换量的方式保持相应的市场份额,通达系市占率座次暂时仍无变化,中通市占率在20%以上,韵达、圆通紧随其后维持在15%-17%左右,申通与顺丰在10%左右。我们认为,韵达与圆通在成本管控方面更为优秀,快递单价能够压降至比申通更低并通过规模效应保证盈利,申通在市场份额连续三个月环比下滑后,通过大幅降价获量,挽救颓势,份额重回10%。未来中通、韵达、圆通在电商件市场的优势将会继续不断扩大。

本文选编自“老瞿研究”;作者:瞿永忠、岳子曈;智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP