全球外汇周报:鹰鸽仍在平衡

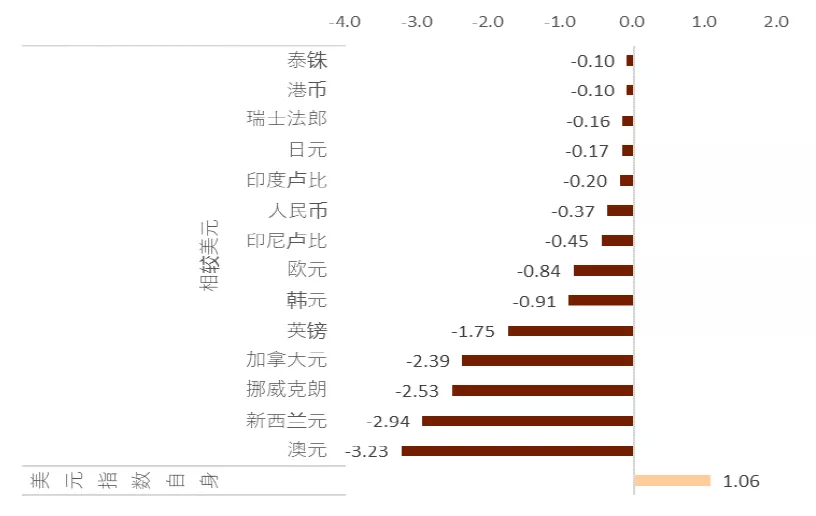

上周美元在taper预期与避险情绪的双重推动下,录得自6月中旬以来的最大周升幅。同时,在过去一周外汇市场之中 (图1),risk off的迹象尤为明显:美元,瑞士法郎,日元为前三强的货币;相反,作为高beta货币澳元与新西兰元则大幅贬值。其中,新西兰联储在上周三的议息会议中,因国内新增7例新冠确诊的原因,与市场广泛的加息预期相悖,将利率维持在了0.25%,从而新西兰元大幅走弱。我们认为今后全球疫情风险再度提升,亦或经济复苏的脚步大幅放缓将会是延缓阻碍央行货币政策正常化的主要障碍。

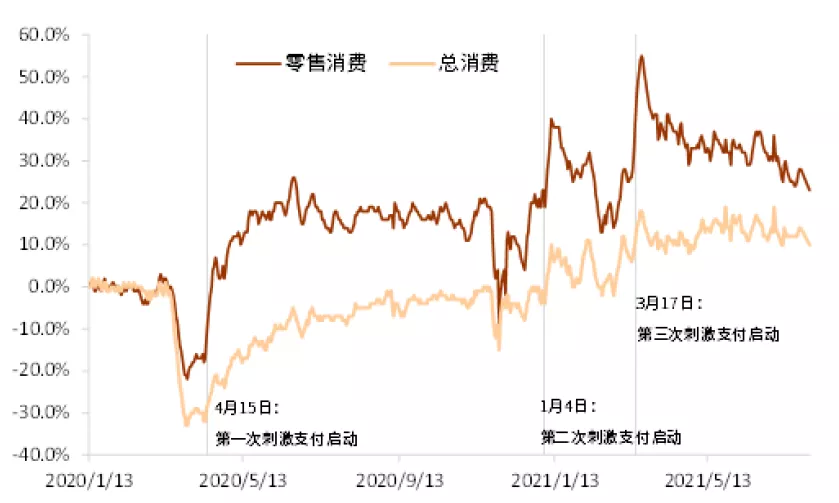

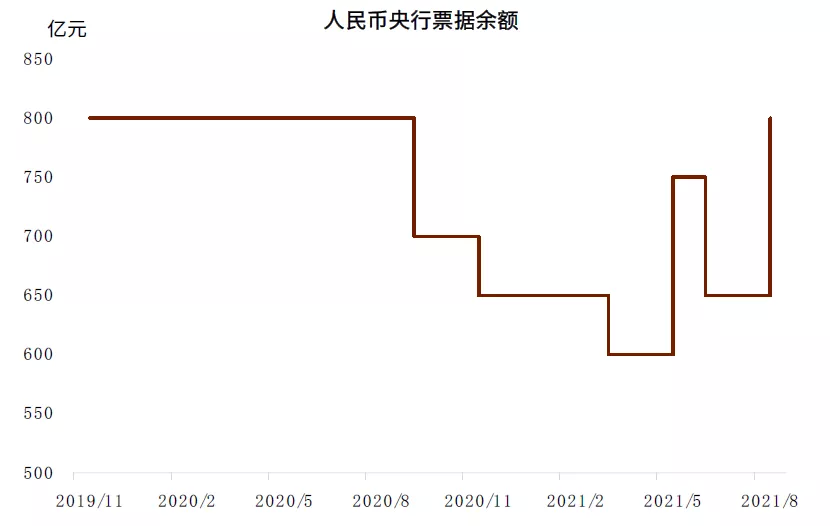

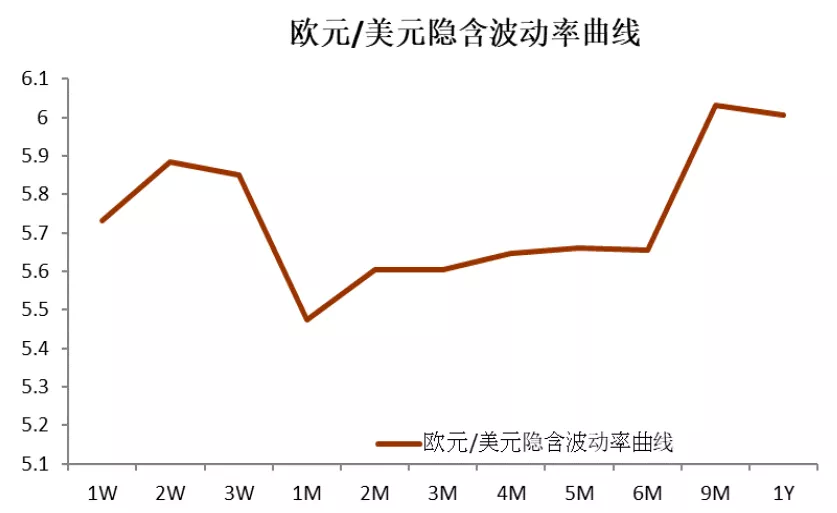

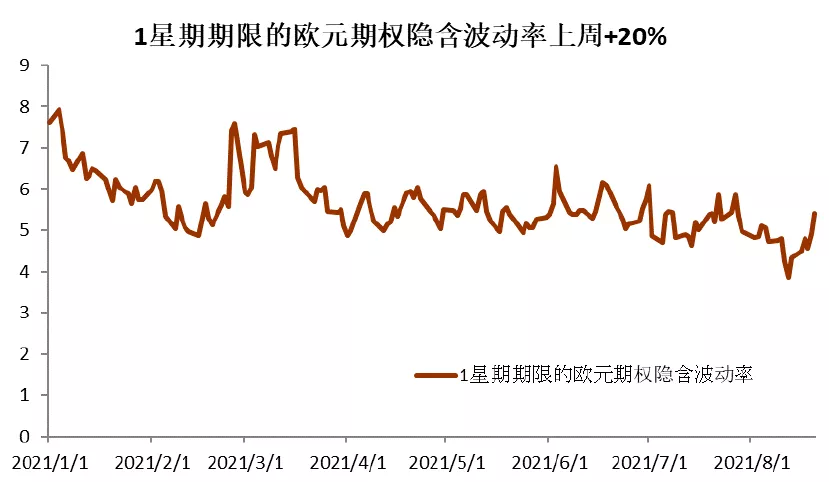

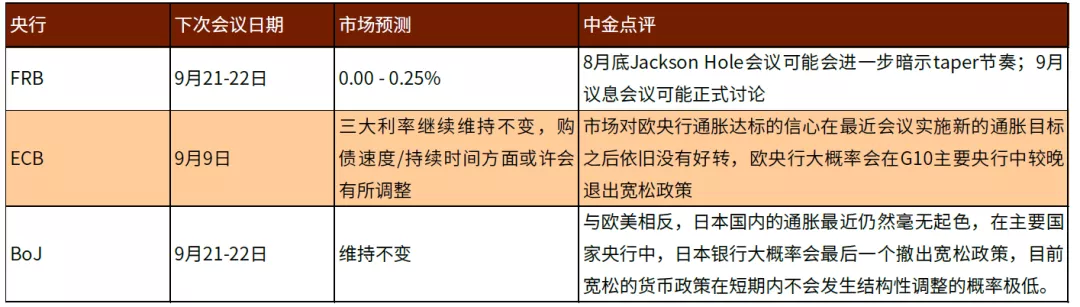

图表1:过去一周外汇环比变化率,% 资料来源:彭博资讯,中金公司研究部 本周(8/23-8/29)的重要日程为一年一度的杰克逊霍尔央行年会。上周五堪萨斯联储因当地疫情风险上升为由,决定将原定于8月26-28日期间线下召开会议改为在27日(周五)一天之内以线上的形式召开。鲍威尔主席预定于北京时间周五晚10点进行演讲,届时其对于taper的态度将受市场广泛关注。除此之外,被视作下一任美联储主席有力竞争者的布莱纳德(Lael Brainard)理事[1]的发言也将被市场广泛关注。 往前看,我们认为杰克逊霍尔央行年会和9月的议息会议将成为主导美元四季度走势的关键事件。鉴于美国疫情加速扩散和经济复苏放缓,美联储仍将采取“(现实)数据依赖”策略,在鹰鸽之间维持平衡,美元短期内仍难突破阻力位。人民银行离岸人民币票据余额与发行利率双升,有望短期内提振人民币汇率。欧元衍生品市场显示市场更加关注9月欧央行会议。近期金融账户下的资金流动态将支撑日元。往年底看,能源进口价格高位震荡导致的贸易收支逆差化、美日央行货币政策的分歧,以及日本大学教育基金创设所带来的对外证券投资的增多等原因将给日元带来一定程度的贬值压力。 美元 在避险情绪与taper预期双高的背景下,美元明显升值。上周美元指数收盘93.46,较前一周升值1%,达到今年以来新高。在此背后,我们观察到“避险情绪”与“加息预期”的双高。一方面,德尔塔疫情在全球的蔓延并未终结。由于德尔塔疫情的传播,澳大利亚继续延长封锁,新西兰央行也放弃了加息行动。同时,上周公布的中国7月经济数据低于市场预期。因此,外汇市场对美国以外经济体的增长前景担忧加深,避险情绪上升。但与此同时,对美国的加息预期仍在高位,目前联邦基金期货隐含2022年底将加息一次的概率为100%。在上周早些公布的7月美联储会议纪要中,美联储已经开始讨论Taper,结合最近一段时期FOMC成员的公开发言,市场越来越相信今年晚些时候Taper将开始,而鲍威尔有可能在接下来的杰克逊霍尔年会上暗示货币政策正常化。避险情绪的升温与货币政策收紧的节奏看起来似乎是有一定矛盾的,如果两方都正确,那么就意味着美国经济在德尔塔疫情的冲击下仍将保持高增长、就业仍会持续恢复。但从美国近期财政扩张的放缓、零售数据增速的回落来看,这样的假设可能过于乐观(图2)。一向鹰派的达拉斯联储主席卡普兰上周五表示如果德尔塔毒株致使复苏放缓,他会重新审视taper的节奏[2]。 图表2:美国零售消费与在总消费的推移 资料来源:彭博资讯,中金公司研究部 人民币 离岸人民币票据余额与发行利率双升,我们认为有望短期内提振人民币汇率。虽然央行已经停止公布人民币央行票据余额,但是我们根据央行历次发行日期与票据期限,大体可以计算出人民币央行票据余额的走势。根据我们的统计,去年人民币开始快速升值以来,央行缩量续作离岸人民币票据,为离岸市场释放更多人民币流动性。但从今年5月以来,央行开始超量续作离岸人民币票据。8月央行在港发行250亿元人民币央行票据,带动央行票据余额回到2020年8月前800亿元的水平。同时,发行利率也有所提高,其中3个月和1年期央行票据中标利率分别为2.60%和2.75%,较2021年5月的2.48%和2.63%均上升12bp。票据余额与发行利率双升,在一定程度上代表了央行正在离岸市场主动回收人民币流动性,对人民币汇率有一定支撑作用。在上次5月份央行进行类似操作后,人民币在随后的一周内升值1.1%,美元兑人民币汇率一度达到6.36。 图表3:人民币央行票余额 资料来源:中国人民银行,中金公司研究部 欧元 投资者对全球经济复苏的担忧使得本周市场的风险偏好骤降,而在此背景下美元一枝独秀涨至去年11月以来的高点,这也是美元最近2个月以来最大的单周涨幅;而相比于高贝塔货币本周的大跌(澳元,新西兰元,加元,挪威克朗跌幅高达2.9% 2.8% 2.5% 2.4% 英镑下跌1.6%)欧元不到1%的跌幅虽然不算抢眼,但也在周四短暂跌破了此前周报中我们多次提到的1.170附近支撑位置并跌至年内新低,然而周五收盘又重新回到1.170附近再次印证这一位置的重要性;此外,投资者应该密切关注去年3月以来的低点~1.064与今年1月的高点~1.234所形成的斐波那契38.2%支撑位:1.1690附近这一另外一个关键支撑点位,我们认为如果下周继续下跌的趋势那么下一个支撑则是去年11月的低点1.160附近;此外,日线图上头肩顶的走势依旧是大概率事件,50天均线完全从上方穿破100天和200天均线(死亡交叉)同样支持我们维持看空欧元/美元的观点。(图13) 此外,欧元/瑞士法郎本周跌至去年11月以来的新低1.07以及欧元/日元跌破128.00同样印证了市场上弥漫的避险情绪。 图表13:欧元兑美元走势技术分析 资料来源:彭博资讯,中金公司研究部 衍生品市场上,欧元/美元隐含波动率的期限结构基本上保持在正常模式(没有出现倒挂),尽管3个星期后的欧洲央行会议导致前端波动率有所上升。在年末之前,隐含波动率曲线在3周期限上见顶,意味着市场对欧洲央行9月份会议将带来波动的预期明显大于本周末的杰克逊霍尔研讨会,而覆盖了2个月后美联储9月议息会议的波动性同样不及3周期限的隐含波动性,这也说明美联储官员已经很好的与市场沟通了他们taper的计划(至少和欧央行相比,参见图4)。 图表4:欧元/美元隐含波动率曲线 资料来源:彭博资讯,中金公司研究部 当然,1星期期限的欧元期权隐含波动率[3](平价)本周已经有了近20%的上涨,说明市场也并没有完全把下周的杰克逊霍尔研讨会视为无关事件(图5)。此外,一周期限的风险反转期权波动率[4]本周下跌了近15个基点,证明市场依旧偏空欧元,不过近1年来看,欧元空头也只是略微占上风,仓位并没有很极端, 依旧有下行的空间(图6)。 图表5:1星期期限的欧元期权隐含波动率在上周上升20% 资料来源:彭博资讯,中金公司研究部 图表6:一周期限的欧元风险反转期权波动率 资料来源:彭博资讯,中金公司研究部 日元 如我们在之前的报告中所预期,伴随着日本盂兰盆假期的结束,在上周的美元兑日元市场中,日本境内投资者的存在感开始逐步显现。根据我们的时区分析发现(图7),在东京市场时间内,美元兑日元总体走低,日本境内投资者对日元的买入占主流;在海外市场时间内,上周前半段,受弱美元的影响美元兑日元走低,然而自周三后,伴随着taper预期的升温与risk off情绪的升级,美元的走强抬升了美元兑日元的水平。整体而言,美元兑日本在上周稍有提升,但依旧在110附近徘徊。 图表7:8月以来的美元兑日元的时区分析 资料来源:彭博资讯,中金公司研究部 有关东京市场时间内的日元走强,我们在之前报告中所提到的8月的季节性因素之外,去年下半年以来的跨境证券资金流的流向也依然在持续带来日元的升值压力。我们发现,过去24周移动平均的跨境证券投资的净流入值已达到2014年以来的高峰 (图8)。跨境证券投资主要由1) 对外债券投资、2) 对外股票投资、3)对内债券投资、4)对内股票投资这4股资金流构成了跨境证券投资,下面我们来逐一分析。 图表8:日本跨境证券资金的过去24周移动平均(单位:万亿日元) 资料来源:日本财务省,中金公司研究部 对外债券投资 在去年,伴随着日本政府养老投资基金(GPIF)调高其投资组合中外债的比例(15%→25%),日本的对外债券的净投资在2020年达到了峰值,目前GPIF的投资组合已十分接近目标配比,大幅配置海外债券的需求在今年已经退却。同时,在发达国家的中长期债券收益率近期的整体走低的环境下,日本境内民间投资者的对外债配置的需求也不旺盛,因此导致今年年初以来,对外债的净买入累计额达到近几年的低点(图9),以往外债购买所带来的日元走弱的力量今年并不存在。 资料来源:日本财务省、中金公司研究部 对外股票投资 今年年初以来,日本的对外股票资金呈现累计大幅净卖出的局面。背后的原因也依然与上述的GPIF有关。由于GPIF的资金体量庞大,一直以来主导着日本整体的对外股票投资。目前GPIF的投资组合已十分接近目标配比,然而由于美股价格的持续攀升,GPIF不得不通过卖出外国股票从而实现投资组合的平衡。因此,年初以来的对外股票的累计净卖出形成了日本走强的压力。 图表10:日本境内投资者的对外股票净投资的年初以来累计投资额(万亿日元) 资料来源:日本财务省,中金公司研究部 对内债券投资 境外投资者的对日本债券的投资累计额自今年5月以来,出现了大幅的提升。由于日债与美债的利率走势的高度正相关,境外投资者在看多美债的同时也会看多日债。同时,因日债具备有更低波动性的优势,在全球利率下行时,日债尤为受到海外投资者青睐。对日债投资所带来的资金净流入也是日元的升值因素之一。 图表11:日本境外投资者的对日债券净投资的年初以来累计投资额(万亿日元) 资料来源:日本财务省,中金公司研究部 对内股票投资 从图12中可以发现,境外投资者对日本股的买卖存在很大季节性因素,然而排除了季节性因素来看,2021年初以来的累计净买入额约2万亿日元,远远高于往年同期的累计净卖出。进入2021年以来,相较于欧美股市的屡创新高,日本股受日本国内疫情所带来的紧急事态宣言等影响而相对疲软,从而可能受到了一类追求低市盈率的海外投资家的青睐。同时,今年秋季日本还有众议院选举,从历史数据来看,日股在过去的众议院选举之后都大概率出现了上涨。因此,与往年的对日股净卖出相反,2021年以来的累计净买入也构成了日元的升值力量。 图表12:日本境外投资者的对日股票净投资的年初以来累计投资额(万亿日元) 资料来源:日本财务省,中金公司研究部 综上所述,构成跨境证券投资的4股资金流都为日元升值的力量,这也是主导东京市场时间内,日元升值的主要因素。 在本周,随着月末的临近,日本投资者的回流资金大概率会有所增多,从而产生日元升值的力量。然而,本周的美元兑日元的重中之重是杰克逊霍尔央行年会。美联储鲍威尔主席将于北京时间周五晚10点发表演讲。目前市场预期接下来几次议息会议美联储将官宣taper,然而考虑到最近美股的疲软与美国经济数据的走弱,若鲍威尔主席的发言内容继续维持一如既往的超鸽派姿态,短期之内将会给美元带来不小的弱化压力风险。往前看,短期之内,日本境内投资者的日元买入力量与外投资者的日元卖出力量可能依旧会呈现势均力敌之势。往年底看,能源进口价格高位震荡导致的贸易收支逆差化、美日央行货币政策的分歧,以及日本大学教育基金创设所带来的对外证券投资的增多等原因将给日元带来一定程度的贬值压力。 技术分析 欧元在本周四短暂跌破了此前周报中我们多次提到的1.170附近支撑位置,然而周五收盘又重新回到1.170附近再次印证这一位置的重要性;此外,投资者应该密切关注去年3月以来的低点~1.064与今年1月的高点~1.234所形成的斐波那契38.2%支撑位1.1690附近这一另外一个关键支撑点位,如果下周继续下跌的趋势那么下一个支撑则是去年11月的低点1.160附近;此外,日线图上头肩顶的走势依旧是大概率事件,50天均线完全从上方穿破100天和200天均线(死亡交叉)同样支持我们维持看空欧元/美元的观点 (图13)。 图表13:欧元兑美元走势技术分析 资料来源:彭博资讯,中金公司研究部 美元人民币本周再一次试图向上突破最近两个月以来的交易区间(6.45-6.50)然而再一次失败,周五收盘在6.50以下再次印证这一交易区间的有效性,不过50天均线(红色)已经从下而上穿破了100天均线(绿色)而200天均线也在上周三变为新的近期的支撑线,5月末以来的上升趋势线依旧提供了更大的支撑,在近期(支撑位200天均线)失效之前上行的风险增大(图14)。 图表14:美元兑离岸人民币走势技术分析 资料来源:彭博资讯,中金公司研究部 美元指数本周是市场上最大赢家但周五的阴线暗示近期上涨动力略微减弱,图中RSI接近超买值得注意,而8月以来的上升通道则提供近期的交易区间(图15)。 图表15:美元指数走势技术分析 资料来源:彭博资讯,中金公司研究部 美元日元在此前跌破年初以来的上升趋势线支撑位之后一直处于横盘震荡走势,近期阻力位于50天均线110.20附近而支撑则位于23.60%的斐波那契回撤点位109.20附近(绿色箭头、图16)。 图表16:美元兑日元走势技术分析 资料来源:彭博资讯,中金公司研究部 图表17:主要货币走势观点 资料来源:中金公司研究部 图表18:外汇短期重要日程 资料来源:彭博资讯,中金公司研究部 图表19:外汇中期重要日程 资料来源:彭博资讯,中金公司研究部 图表20:美欧日三央行的预测 资料来源:美联储,欧央行,日本银行,中金公司研究部 图表21:美欧日三大央行的货币政策目标与目前的政策 资料来源:美联储,欧央行,日本银行,中金公司研究部 本文来源于“中金点睛”微信公众号;作者为分析师张峻栋、周彭等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP