欧洲央行也要Taper,带来哪些风险?

聚焦本周四(9/9)ECB会议

最近市场高度关注美联储Taper动向。事实上美国并非Taper政策的独行者,其他海外央行也在逐步退出宽松政策:我们认为欧洲央行可能在本周四货币政策会议(ECB Meeting)上讨论宽松政策退出,欧洲的Taper风险也在浮现。本次ECB会议的焦点是PEPP资产购买计划(Pandemic Emergency Purchase Program)。为应对疫情冲击,欧央行于去年3月启动PEPP。

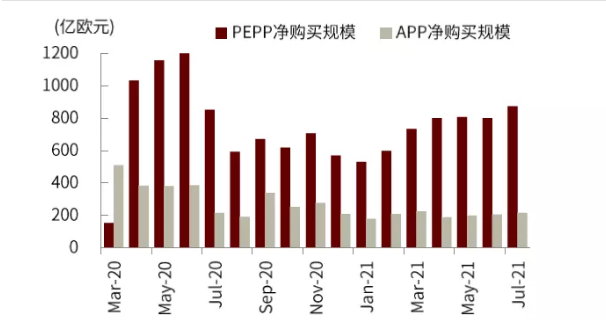

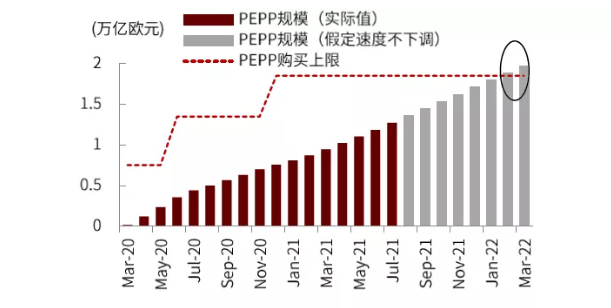

由于疫情影响超出预期,PEPP的规模目标多次上调,退出时点一再推迟,最新的购买规模目标是1.85万亿欧元。截至2021年7月,PEPP累计净购买规模已达1.27万亿欧元(约68.6%的购买目标),远超同期资产购买计划APP的净购买规模(图表1)。2021年3月,欧央行决定以“明显更快的速度”(significantly higher pace)实施PEPP,资产购买速度上升至800亿欧元/每月(图表1, 图表2)。

图表1:PEPP净购买规模远超APP净购买规模

资料来源:Haver Analytics,中金公司研究部

图表2:如果不下调资产购买速度,当前PEPP增速将超过PEPP购买上限目标

资料来源:Haver Analytics,中金公司研究部

虽然我们认为欧央行更可能于今年12月放缓PEPP购买速度,于明年3月正式结束PEPP,但是本周四提前调整PEPP的可能性正在上升。与美联储的双重货币目标(Dual Mandate)不同,欧央行货币政策把控制通胀作为首要目标,对通胀的容忍程度更低。

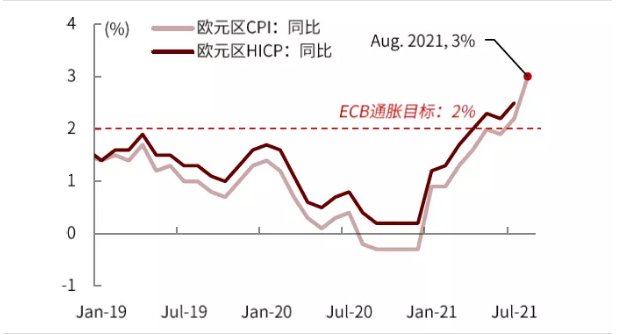

近期欧洲通胀已经超过欧央行预测与政策目标(图表3),多位欧央行官员对通胀前景表述担忧,言论偏向鹰派,或许对周四的央行决策造成影响。如果PEPP出现调整,可能表现为在会议决议中去掉或者淡化以“明显更快的速度”执行PEPP的表述;PEPP的资产购买速度可能从800亿欧元/每月下降到600亿欧元/每月,与今年年初的购买速度相当。

图表3:欧洲通胀水平已超过欧央行通胀目标,创10年来新高

资料来源:Bloomberg,中金公司研究部

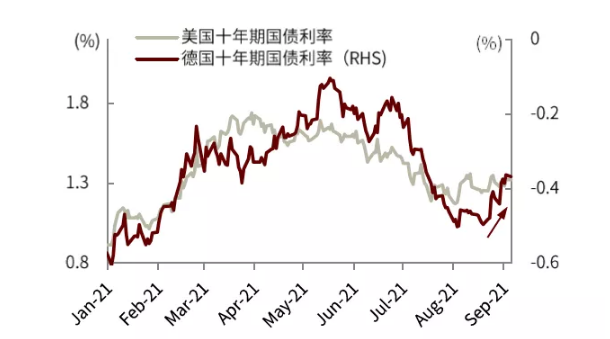

图表4:欧洲十年期国债利率8月下旬开始明显反弹

资料来源:Bloomberg,中金公司研究部

对大类资产的启示:国内海外流动性此消彼长,美债利率上行可期

欧洲Taper风险浮现,海外资产或有扰动。虽然PEPP政策调整落地的具体时点存在不确定性,但对资产价格来说,政策调整信号释放往往比政策落地实施更为重要(《2021年中大类资产配置展望:复苏错位,轮动异步》)。

以2013年Taper Tantrum为例,资产价格大幅调整发生在2013年5月美联储释放Taper信号之时;而2013年底政策正式落地之后,市场反应相对有限。最近欧洲市场变动也证实了这一规律,在几名欧央行官员发表鹰派言论之后,尽管与政策落地相距甚远,欧洲利率已经开始明显上行(图表4)。

我们认为下半年欧央行与美联储会继续释放Taper信号,引导宽松政策退出预期,海外国内流动性此消彼长的大趋势进一步强化。发达国家利率,尤其是美债利率,有望重返上行通道。我们认为9月份可能是美债利率上行的起点(《大类资产配置月报(2021-09): 把握中国市场独立行情》),估值过高的海外风险资产(如美国股市)的回调风险正在上升(图表11)。

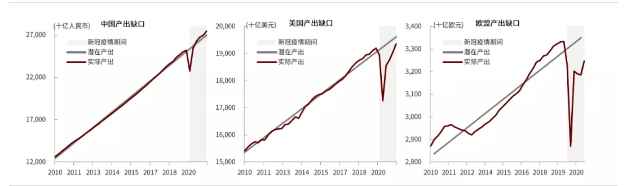

中国市场受影响有限,独立行情有望继续演绎。在《美债利率如何影响中国市场?》中,我们判断当前中国与海外国家经济周期存在错位(图表9),美债利率上升不一定带动中国利率上升,海外流动性收紧对国内股指冲击有限,中短期国内大类资产走势的关键在于国内宏观环境,中国市场可能走出独立行情。

最近中国经济动能回落加速(图表5),宏观政策稳中趋松,8月末票据利率快速上行,说明银行信贷投放可能有所加快,信贷边际宽松初露端倪(图表6),建议重点关注本周的社融信贷数据。我们发现当信用环境总体较紧同时边际宽松之时,利率往往趋于下行。

结合信贷脉冲5月份触底反弹,我们认为国内利率仍有下行空间,供给扰动影响有限。根据信贷脉冲信号(详见《捕捉资产轮动的高阶信号》)和国内宏观金融环境,我们维持股票指数层面缺乏机会,商品大涨不可持续的判断,对国内资产的排序为债券>商品>股票。

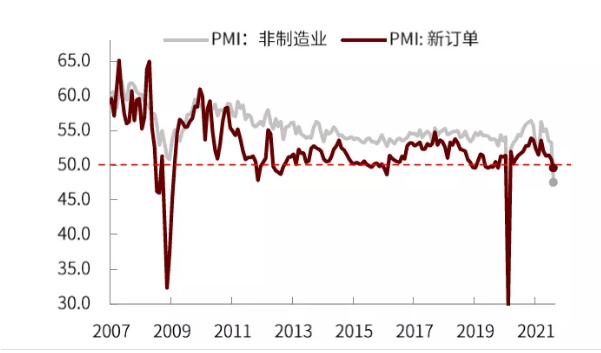

图表5:8月中国PMI服务业和新订单指数跌破枯荣线

资料来源:万得资讯,中金公司研究部

图表6:8月下旬银票转贴现利率明显回升,表示8月份可能增加信贷投放,银行月末冲票压力下降

资料来源:万得资讯,中金公司研究部

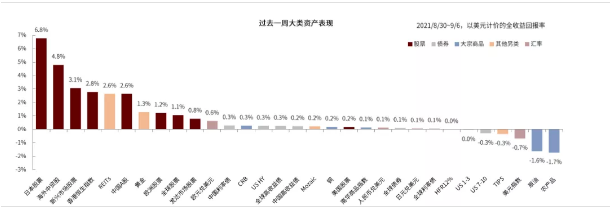

全球大类资产表现回顾(2021/8/30~9/6):过去一周,全球大类资产表现整体排序为股票>商品>债券。

1) 股票中,新兴市场整体表现好于发达市场,具体到区域排序上,日本>海外中资股>中国A股>欧洲>美国。日本众议院选举临近,对新内阁的乐观预期推高股指;欧美股市受美国上周五发布的非农就业数据不及预期拖累,表现相对较弱;国内方面,A股中以周期成分占比相对较高的上证综指领涨,同时海外中资股前期受监管政策影响跌幅较大的板块明显反弹,体现了我们在《大类资产配置月报(2021-09): 把握中国市场独立行情》中强调的建议A股“配置更均衡”、港股“有望逐步企稳”的观点正在初步兑现。

2) 债券中,中国利率债>全球信用债>中国信用债>全球利率债,与我们的预测一致。8月末为保持资金面平稳过渡,央行一度大幅提升逆回购规模,国债利率也随之下行,反映了现阶段货币政策的适度宽松;虽然9月初国债利率有所回调,但幅度不大,过去一周中国利率整体仍保持下行,我们加配中国利率债的观点继续兑现。同时,虽然上周五美国非农数据不及预期,但美债利率仍出现较为明显的上行,与我们7月初提示的美债利率上行、低配海外债券的观点一致。

3) 商品中,指数层面整体表现平淡,但内部分化持续,与我们的判断一致。CRB和南华商品指数分别上涨0.3%和0.1%。在商品内部,受供给释放不及预期影响,动力煤强势上涨;需求旺季来临叠加下半年对钢铁限产预期强化驱动钢价震荡上行;而农产品中玉米、猪肉等品种下跌明显。

图表7:过去一周大类资产表现回顾(以美元计价,全收益回报率)

资料来源:Bloomberg,中金公司研究部

未来一周市场焦点

国内:关注本周发布的国内社融信贷数据(8月社融、M0/M1/M2)、进出口和通胀情况。

海外:关注周四ECB央行会议对于Taper路径及节奏的阐述。

图表8:最近两周重点经济事件及数据发布计划概览

资料来源:Bloomberg,中金公司研究部

图表9:中国经济已运行至疫情前长期增长路径上方,而欧美仍处于复苏中期,其中欧洲相对美国距离疫情前长期增长路径的缺口增长空间更大

资料来源:Bloomberg,中金公司研究部

注:潜在产出由历史十年实际GDP数据线性外推得出

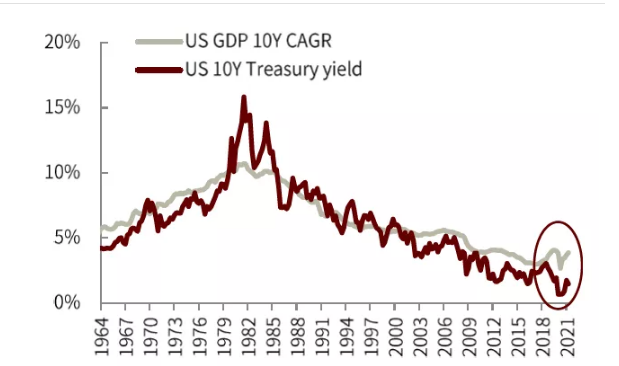

图表10:美债长端利率相对GDP增速处于低位

资料来源:Bloomberg,中金公司研究部

图表11:美股当前估值水平已高于历史5年区间75%分位数

资料来源:Bloomberg,中金公司研究部

注:分位数计算区间取历史5年

图表12:最近两周经济活动日历

资料来源:Bloomberg,中金公司研究部

本文选编自“中金点睛”,作者:李昭、杨晓卿、王汉锋;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP