资源牛还能持续多久?

摘要

今年在货币宽松、经济复苏、供需错配的带动下,大宗商品价格均有大幅上涨,从而带动了A股资源板块的大行情。近期煤炭、钢铁、有色等资源周期股的行情仍在持续。下半年,煤炭、钢铁、有色等行业供需错配的逻辑依然存在:一方面,“双碳”+疫情背景下,上游资源供给端扩产仍然受限,此外经济复苏+能源转型,下游需求旺盛。我们认为资源板块的业绩将继续保持较高增速,行情有望持续到四季度。

粗钢限产趋严,价格高位运行。6月以来全国多省市出台粗钢限产政策,近期钢材、粗钢、生铁产量以及高炉开工率均有明显下滑,此外主要钢材库存走低。但下游基建、汽车等行业对钢铁的需求较为旺盛,由此推高钢材价格,供需错配的格局有望使得钢材价格在下半年维持在高位。

“双碳”大背景下煤炭供需紧平衡,价格屡创新高。年初以来相关部门对煤矿的生产监管趋严,煤炭供应持续收紧。7月,动力煤、焦煤的产量均有大幅下滑。但下游电力、化工、供热等行业对煤炭需求旺盛,供需错配下煤炭价格出现大幅上涨。

投资策略:资源板块行情仍有一定持续性。上游资源类供需错配的态势有望延续,“双碳”+疫情背景下,供给端扩产仍然受限,经济复苏+能源转型,下游需求旺盛,供需错配下资源板块继续迎来长景气周期。

正文

今年在货币宽松、经济复苏、供需错配的带动下,大宗商品价格均有大幅上涨,从而带动了A股资源板块的大行情。近期煤炭、钢铁、有色等资源周期股的行情仍在持续。下半年,煤炭、钢铁、有色等行业供需错配的逻辑依然存在:一方面,“双碳”+疫情背景下,上游资源供给端扩产仍然受限,此外经济复苏+能源转型,下游需求旺盛。我们认为资源板块的业绩将继续保持较高增速,行情有望持续到四季度。下面我们以钢铁和煤炭行业为例具体阐述。

钢铁:粗钢限产趋严,价格高位运行

全国多省市出台粗钢限产政策。4月初,发改委和工信部就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署,提出确保实现2021年全国粗钢产量同比下降。6月下旬以来江苏、山西、江西、安徽等多省相继提出2021年全年粗钢产量不超过2020年的要求,此外山东提出2021年全省粗钢产量不超过7650万吨,河北唐山明确提出2021年全市粗钢产量同比压减1237万吨。

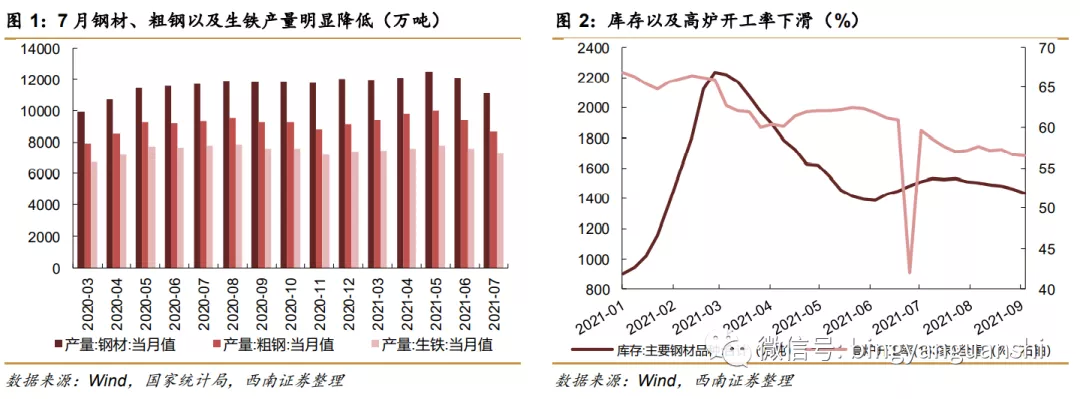

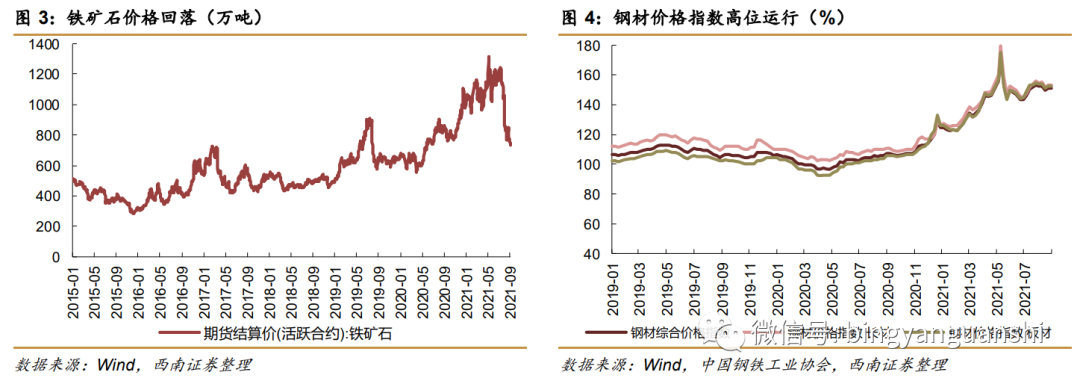

粗钢限产工作成效显现。国家统计局数据显示,2021年7月,全国粗钢产量8679万吨,环比下降7.5%;生铁产量7285万吨,环比下降3.9%;钢材产量11100万吨,同比下降8.1%。库存方面,截至9月10日,主要钢材库存1428万吨,相比今年3月高点2233万吨有明显的=下降;此外,高炉开工率由6月底的60.9%下滑至当前56.5%,粗钢限产取得明显成效。

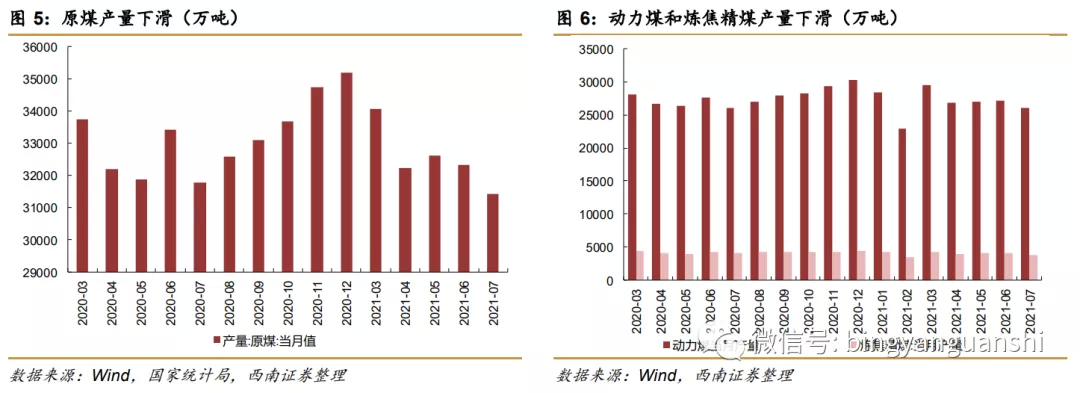

钢材价格指数高位运行,而铁矿石价格大幅回落,钢铁企业利润空间凸显。由于供给端钢铁产量处于偏紧状态,同时下游基建、汽车等行业对钢铁的需求较为旺盛,由此推高钢材价格。根据中国钢铁工业协会,2021年年初至今钢材综合价格指数上涨20%,尽管在5月中旬达到阶段性高点后有所回落,但供需错配的格局有望使得钢材价格在下半年维持在高位。此外,由于各省市粗钢限产趋严,钢企对主要原材料铁矿石的需求减弱,铁矿石价格见顶后大幅下滑,从5月中旬的高点至今,铁矿石期货活跃合约结算价下降44%。

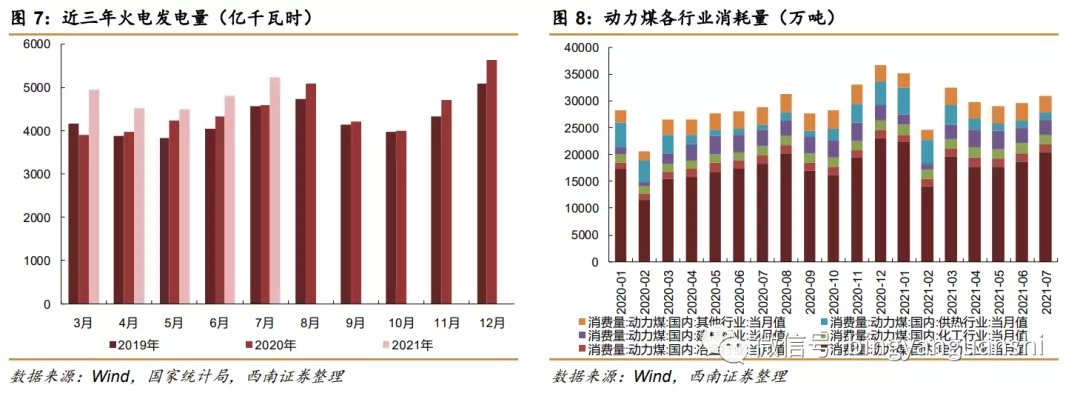

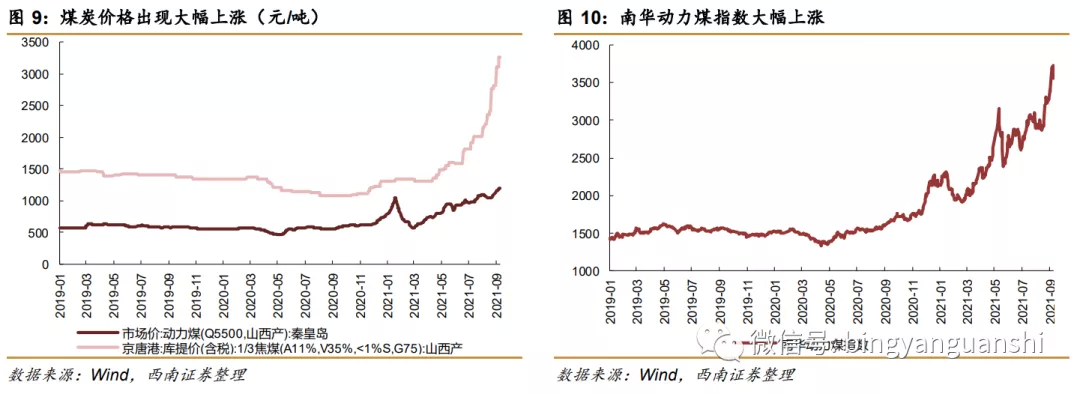

煤炭:“双碳”大背景下煤炭供需紧平衡,价格屡创新高近期原煤产量明显下滑。年初以来煤炭供给持续受限,相关部门对煤矿的生产监管趋严,例如4月底国家能源局等相关部门印发《关于印发煤矿生产能力管理办法和核定标准的通知》,陕西于4-5月开展全省煤矿开展超能力生产专项监察。加之煤矿安监升级,部分煤矿选择停产检修,煤炭供应持续收紧。国家统计局数据显示,3月原煤产量34076万吨,此后持续下滑,7月降低至31417万吨,为2021年以来的最低产量。从煤炭的不同种类来看,动力煤7月产量26006万吨,同比降低0.4%,炼焦精煤7月产量3806万吨,同比降低6.6%。

下游电力等行业对煤炭需求旺盛。疫情后我国经济增长保持较高增速,工业需求带动社会用电量快速增长,其中火电发电量大幅高于19、20年,7月火电发电量5240亿千瓦时,同比增长13.9%。从各行业对动力煤的消耗量来看,7月电力行业对动力煤的消耗量达到20369万吨,同比增长10.9%,化工行业对动力煤的消耗量达到1870万吨,同比增长11.0%,供热行业对动力煤的消耗量达到1362万吨,同比增长37.6%。

供需错配下煤炭价格屡创新高。供给受限的同时需求旺盛,供需错配下煤炭价格出现大幅上涨。截至9月10日,秦港Q5500动力煤价格1197.5元/吨,京唐港1/3焦煤库提价为3260元/吨分别较6月底上涨21.9%、80.1%,南华动力煤指数较6月底上涨34.2%,较年初上涨66.2%。

投资策略:资源板块行情仍有一定持续性。上游资源类供需错配的态势有望延续,“双碳”+疫情背景下,供给端扩产仍然受限,经济复苏+能源转型,下游需求旺盛,供需错配下资源板块继续迎来长景气周期。标的关注宝钢股份(600019)、新钢股份(600782)、重庆钢铁(601005)、陕西煤业(601225)、山东海化(000822)、华友钴业(603799)、赣锋锂业(002460)、湖北宜化(000422)、三孚股份(603938)等。

本文节选自西南证券发布的A股策略报告,作者为分析师朱斌,文中观点不代表智通财经观点;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP