业绩三年连降首现增长,美的库卡熬过磨合期?

德国机器人制造公司库卡自2017年被美的集团收购以来,业绩遭遇了三年连降。

8月30日,美的集团发布2021年中报,库卡经营状况得到改善,库卡中国的业绩尤其引人注目。报告期内,库卡销售收入15.28亿欧元,同比增长30.9%,库卡中国销售收入2.62亿欧元,同比大增97.2%。

这一次,库卡终于交出了一份不同以往的成绩单。那么,对于库卡而言,新的转折点是否已经来临?

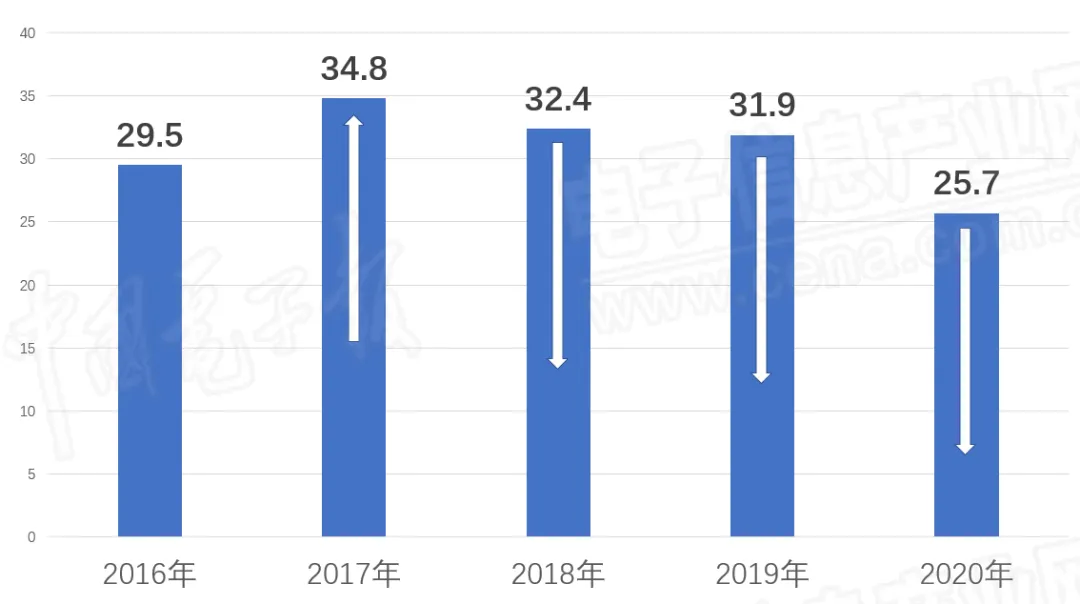

库卡集团2016年-2020年营收(单位:亿欧元)

颇有争议的并购

2017年,家电圈中的一起跨国收购轰动一时。美的集团以292亿元要约收购德国机器人巨头库卡。后者是世界领先的工业机器人制造“四大家族”之一,在一些核心零部件技术上具有垄断地位。

按照美的每股115欧元的收购报价,库卡的市盈率为48倍。而机器人四大家族中的其他三家ABB、发那科和安川电机同期的市盈率均未超过20倍。外界对于这起收购“溢价是否过高”一直存有争议。

对此,前库卡总裁劳伊特曾向媒体表示,他对美的的报价毫不吃惊,因为两家企业商谈这桩生意有一段时间了,内容涉及改善共同的物流机器人和服务机器人的生产以及将该业务推动到中国去。言下之意,美的愿意为机器人在中国市场的发展预期买单。

彼时,作为中国家电行业领头羊,美的集团正雄心勃勃开启“智慧家居+智能制造”的“双智”战略。美的集团董事长方洪波多次强调机器人领域对于美的“双智”战略的重要性。

ABB、发那科、安川电机三家机器人企业的股权结构复杂且业务多元,而库卡以机器人本体制造、系统集成以及物流运输为主要业务,与美的集团的业务更为匹配,总体并购难度相对最小。方洪波坚信,美的增加对库卡的持股比例可以既保持库卡的独立性,又能使两家公司通过合作进一步驱动增长,尤其是在中国市场。

美的集团下决心收购库卡的前一年(2015年),库卡集团实现营收近30亿欧元,其中约50%的收入源于汽车行业的机器人板块;大部分营收来自欧洲和北美地区,亚太地区的收入占比不到五分之一。亚太地区市场占比小,收入来源较为依赖某一业务板块,这两点也为库卡日后的发展埋下了一定的隐患。

针对此次并购,业内分析人士还指出两个难点:一是本土化技术团队的培育,二是库卡是否能够适应美的的战略调整。

出乎意料的“三年连降”

曾有业内观察人士预言,被美的收购后,库卡在中国地区的收入有望实现“几何级数的增长”。然而,库卡却遭遇了业绩三年连降。

2018年,库卡集团几乎所有业绩指标均为负增长:营业收入32亿欧元,同比下滑6.8%,订单收入33亿欧元,同比下滑8.5%,税后利润1.7亿欧元,同比暴跌81.2%。2019年,库卡集团销售收入小幅下降至31.9亿欧元,整体订单量下降了3.5%,其中机器人业务部门的订单下降13.3%。2020年,由于疫情等大环境影响,库卡的主要业务显著下滑。

受库卡业绩的拖累,2017年至2020年,美的集团机器人及自动化系统的营业收入从270.37亿元降至215.89亿元,占营业收入比重从11.23%下滑到了7.6%。

赛迪顾问智能装备产业研究中心高级分析师高超认为,库卡近年业绩下滑与外部环境有很大关系。2017年至2019年,世界经济增长乏力,世界制造业增加值年增长率由2017年的3.8%降至2019年的0.7%。

“大环境的持续低迷对库卡终端客户的经营造成了压力,库卡的客户降低了对工业机器人的采购需求,尤其是延缓或暂停了新建整条生产线和购买整套生产系统等大型项目,导致库卡公司特别是其系统事业部的新签订单和营业收入出现明显下降。”高超向《中国电子报》记者说道。

新冠肺炎疫情的冲击无疑是雪上加霜。2020年,由于新冠肺炎疫情持续蔓延,全球工业机器人市场规模减少了15.7%,库卡公司的新签订单量也大幅减少。同时,库卡公司自身的生产和供货能力也出现较大下降,2020年订单出货比增加了8%,意味着其供货量的下降程度(比新签订单量)更严重,这进一步导致了公司营业收入的下降 。

除外部因素外,库卡的业绩表现也和企业自身经营管理策略的选择有关。数据显示,在营收持续下降的背景下,库卡公司继续加大研发投入力度,2017年至2020年R&D经费年复合增长率达11%,同时库卡公司还维持了一定规模的销售费用支出。高超认为,这也造成了公司利润指标的降低。

多种尝试扭转不利局面

事实上,美的和库卡在磨合期内一直在做着不同的尝试,以彻底扭转不利的业绩表现。

2018年3月,美的收购库卡后首次对外公布发展计划,美的将向库卡中国下属业务注资,共同成立3家合资公司,拓展工业机器人、医疗、仓储自动化三大领域的业务,以顺应中国市场的发展需求,实现自动化业务板块的全面高速增长。

2020年年末,美的集团宣布重新规划整体业务架构,将原来的四大业务板块调整为五大业务板块,分别为家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务部,并将自身定位为“全球化科技集团”。机器人业务虽然体量不大,但在其转型全球科技集团的蓝图中,地位举足轻重

与此同时,库卡在2020年年报中提到新的战略目标:打入新的非汽车市场,增加跨行业和区域的多样化,减少对单个部门的依赖,以此抵消现有的汽车行业下滑周期。

“有关美的和库卡机器人的故事,我觉得不用过分担心。”艾媒咨询CEO兼首席分析师张毅在接受《中国电子报》记者采访时表示,过去几年更多还是打下整合的基础,美的收购库卡的时候,库卡还处在下行态势。要让情况得到根本扭转,一方面要利用好库卡的技术和人才,另一方面要对接好巨大的中国市场。

研发投入和战略调整升级不会起到立竿见影的效果。两年前,时任赛迪顾问智能装备产业研究中心副总经理的刘壮曾指出,要把眼光放长远。库卡要实现更好的盈利,需要在机器人新应用领域打一场持久战。

迎来盈利拐点?

美的集团发布的2021年中报显示,库卡经营状况得到改善,尤其是库卡中国的业绩引人注目。报告期内,库卡销售收入15.28亿欧元,同比增长30.9%,库卡中国销售收入2.62亿欧元,同比大增97.2%。但这是昙花一现还是就此翻开新篇章呢?

“从美的库卡今年的数据表现来看,应该说是比较亮眼的。很重要的原因是它找到了巨大的中国市场,而且美的起到了中间桥梁的作用,其调节作用非常明显。”张毅向《中国电子报》记者表示,未来随着工业智能化时代的到来,若能调整好中国这个巨大市场,美的库卡会是一个比较有竞争力的企业。

关于库卡2021年上半年业绩大涨,高超认为有以下几方面的原因。首先,得益于我国制造业的强劲复苏。我国已成为工业机器人最重要的市场,目前我国的新装机量远高于日美等发达经济体,同时我国制造业每万人装机量又远低于新加坡、韩国等领先国家,说明我国工业机器人市场空间广阔。2021年上半年,我国制造业已从新冠肺炎疫情的不利影响中恢复并开启高速增长,这为库卡业绩的止跌回升创造了条件。其次,得益于疫情带来的新需求。疫情期间传统劳动密集型制造业受到较大冲击,企业更加意识到使用工业机器人建立自动化、智能化生产线的重要性,这为库卡带来了新的订单和新的客户。三是库卡前期的研发和技术积累也令其受益。库卡近年来在汽车、一般工业、运动控制、物流、电子工业等领域持续推出具有更强性能的新产品,2020年又拓展了在医疗领域的应用,增强了自身的竞争力。

此外,库卡的中国本土化战略初见成效。库卡于2019年成立了中国事业部,针对中国市场制定了发展规划和落实措施,同时推动与美的集团的业务整合,逐步发挥协同优势,借助美的集团的资源扩大自身在中国市场的影响力。

高超表示,未来我国工业机器人市场仍将保持较高增速,主要应用场景将由汽车和电子电器产业逐步拓展到食品、医药、化工、金属加工、光伏等多个产业。同时,多种新型人工智能技术以及智能传感技术将应用于工业机器人并进行迭代优化,推动工业机器人产业高速发展。

国家统计局数据显示,2021年上半年,我国工业机器人产量达到17.36万套,同比增长69.8%,位居全球第一。库卡中国是2020年库卡集团五个业务部门中唯一一个订单同比增长的部门。中国市场对库卡的重要性不言而喻。

张毅向《中国电子报》记者表示:“我觉得这次对库卡来说会是一个转折点。中国的工业智能化程度越来越高,而且发展速度、投入速度、成长速度都非常之快。这个巨大的市场,工业门类也很多,总体来说成长性也最高。我相信,对库卡来说,中国市场会是一个巨大的引擎。”

本文选编自“中国电子报”微信公众号;作者:杨鹏岳;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP