茅台(600519.SH)大涨,4000亿“酱茅”涨停!这两个强势板块批量跌停

周五,A股又有了春节前市场行情的味道。

近期备受打压的消费板块强势反弹,“酱茅”海天味业(603288.SH)强势涨停,茅台(600519.SH)亦大涨逾3%。而前期涨势如虹的采掘、化工板块个股却现批量跌停。

截至9月24日收盘,上证指数跌0.80%报收于3613.07点;深成指跌0.21%报收于14357.85点;创业板指涨0.80%报收于3207.82点,万得全A总成交1.27万亿。

// 市场整体跌多涨少 //

从周五市场整体表现来看,虽然指数并未明显下跌,但个股表现却明显分化,有3400多只个股下跌,上涨个股不足1000只,且跌停个股达54只。

// 高位股回调成跌停主因 //

从9月24日跌幅居前的板块来看,采掘、钢铁、建筑材料、化工、有色金属等板块跌幅均超过3%。事实上,部分板块个股近期涨幅巨大,短线下跌或只是高位回调。

在跌幅居前的板块中,化工股跌幅尤为惨烈,板块内近20多只个股跌停或跌幅超10%,其中部分热门股年内涨幅已经超过100%。

消息面上,化工股的大跌或与限电限产有关。据不完全统计,因为能耗双控限电而停产、限产的A股上市公司已超过10家。从发布限产、停产公告的公司来看,主要集中在江苏、浙江、云南,其中江浙地区高能耗行业主要集中在纺织、能化;云南则重点限产电解铝和黄磷行业。

这波资源股行情已经持续不短时间。至于资源股跌幅巨大,国海证券策略分析师胡国鹏表示,当前PPI整体处于高位冲顶阶段,原材料景气高点将至,三四季度之交是关键时间点。后续需关注资源股估值与业绩的匹配程度,部分强周期板块估值已创下近五年新高,性价比优势在逐步降低。考虑到行业景气,周期成长中的化工和有色等细分领域尤其是下游是新能源链条的仍有中长期的配置价值。

胡国鹏还表示,资源股上涨往往伴随着指数冲关,资源股行情结束后市场出现调整概率较大,市场风格上大概率转向消费。

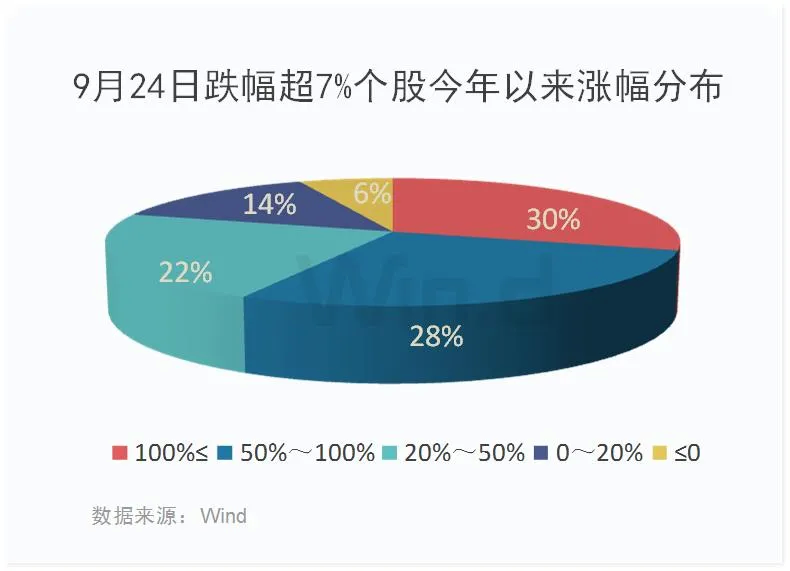

从技术面来看,在9月24日大幅下跌的个股,不少个股短期涨幅巨大,具有较大回调需求。Wind统计显示,9月24日跌幅超过7%的个股有162家,今年以来涨幅超过100%的个股有48家,占比30%,涨幅在50%到100%之间的个股有45家,占比28%;涨幅在20%-50%之间的个股有36家,占比22%;下跌个股仅占比6%。可见,获利回吐或是部分个股下跌的主要原因。

(涨幅统计区间:20210101-20210923)

// 消费板块否极泰来 //

在采掘、化工板块大跌的同时,消费板块逆势崛起。其中休闲服务和食品饮料板块均大幅上涨超3%。

今年春节以来,消费板块整体走势疲软,不少龙头股惨遭腰斩。分析称,消费股走强主要有两方面原因,一方面是国庆长假临近,消费行业迎来传统旺季。

另一方面,市场有消息称海天味业将在9月26日之前向所有经销商口头传达提价信息。国泰君安称,根据消息,预计9月底全面公布提价方式,初步判断本次提价幅度为5%,提价范围涵盖酱油、酱料及蚝油,本次在对冲成本压力提振业绩的同时,有助于打通渠道库存流向(现在面临一批商库存高、分销商不愿意囤货的压力),并且丰厚渠道利润,从而提振渠道动力。

// 茅指数涨1.48% //

4000亿“酱茅”海天味业涨停,极大地提振市场人气。在被“宁组合”连续压制之后,“茅系股”也开始回暖。周五,Wind茅指数上涨1.48%。阳光电源、华熙生物、科沃斯等个股涨幅显著;贵州茅台上涨3.61%,成交额为117.6亿元,居A股成交额首位。从技术指标来看,茅台阶段性底部已经或已过去。

// 北上资金逆市买入 //

9月24日,北上资金净流入27.30亿元,此前一天则净流出43亿元。结合近期北上资金动向来看,高抛低吸的特征较为明显。

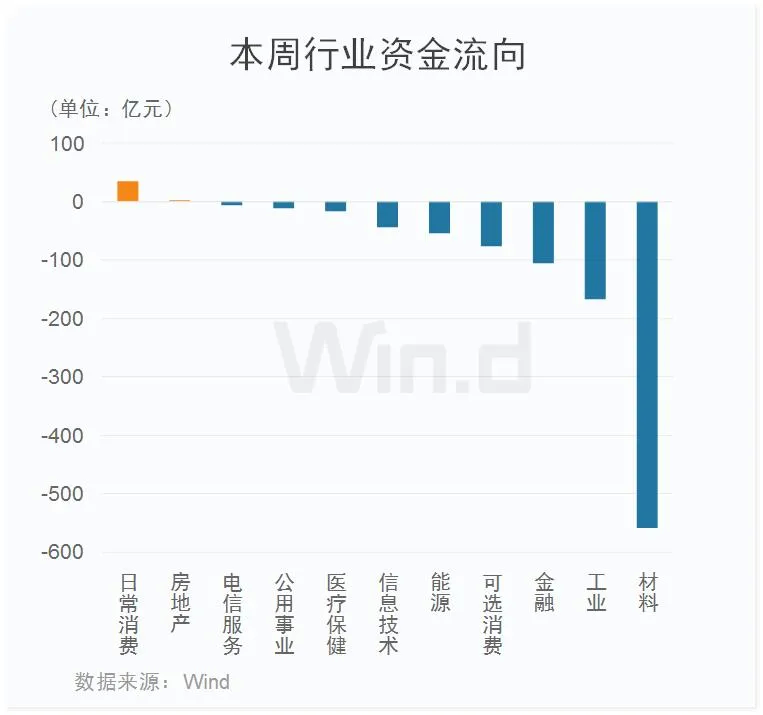

// 主力资金净流出1000多亿元 //

从本周3天行业资金流向来看,主力资金净流出1000多亿元,多数行业净流出,其中材料板块净流出额超过500亿元,位居首位;工业、金融块紧随其后,净流出额均超100亿元。仅日常消费、房地产板块小幅净流入。

// 两融资金节后回流 //

两融资金节后回流。截至周四(9月23日),A股融资融券余额为19055.88亿元,较前一交易日的18985.55亿元增加70.33亿元,连续两天回升,再度站上1.9万亿关口。两融资金节后回流在意料之中,依旧保持震荡攀升趋势。

两融余额回升的同时部分公司融资余额大幅飙升。Wind统计显示,本周前2天,有34只个股融资余额增长超过10%,最新融资余额超5亿元。具体来看,上海建工融资余额增幅达127.25%,位居第一;此外,浙富控股、淮北矿业、山西焦化、中国核电、湖北能源、国电电力、中信重工、君正集团等多家公司融资余额增幅均超过20%。

本文选编自 Wind资讯,智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP