一上市就翻13倍!看这个大牛赛道

一上市最高翻了13倍,这在创业板上市首日放开无涨跌幅限制以来,还是很少见的!今天的主角就是力量钻石,标签打上培育钻石。

下面给大家好好梳理下,钻石培育这个行业。整体的逻辑其实很简单,最主要的是培育钻石的价格优势显现,推动下游品牌商加速推出新品,从而拉动上游的发展。

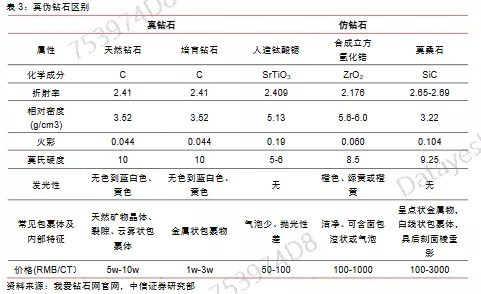

何为培育钻石?和天然钻石有区别?

培育钻石又称合成钻石、人造钻石,是在实验室中生产的钻石,与天然钻石的物理、化学性质完全相同。

优势在哪里?

1、直击天然钻石价格痛点,作为悦己型消费,培育钻石目前零售价格已经能做到天然钻石的 35%左右,大大降低钻石购买门槛。

2、培育钻石更具可持续性。生产培育钻石仅仅需要数天的时间,不需要天然钻石数以亿年的等待时间。且培育钻石的在生产过程中碳排放量仅为天然钻石的十五亿分之一,耗水量仅为天然钻石的七分之一。

钻石行业现状:对标国际国内渗透率不足,培育钻石借助多项优势有望持续提升市占率。

镶钻首饰国内渗透率不足美国一半。天然钻石市场规模将近千亿美元,2019年全球800亿美元,增速3%左右,美国占比将近一半,中国和印度市场快速增长,未来年复合增长率在4-9%,目前国内镶钻首饰占比一直在20%上下徘徊,对比美国的50%左右有很大的提升空间。

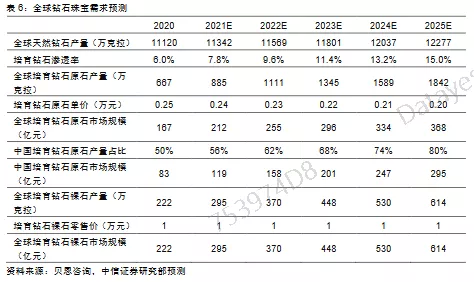

从天然钻石的属性看,属于不可再生类,所以他的储量正在逐渐降低,2020年全球已探明的钻石储量约10亿克拉,基本被前4大开采商垄断(CR4=67%),所以,价格肯定是下不来的。受疫情影响,俄罗斯减产很大,全球毛坯钻石产量下降20%,就算疫情复苏后产量恢复,但是供应端上总体变化不会很大,需求却保持3%的增速,所以行业可能回出现供需缺口,这也为培育钻石提供了成长的契机,目前其渗透率在6%左右,后续有希望逐步提升至15%。主要得益于一下几个方面:1、零售端品牌商加速布局;2、价格继续下降,2016年培育钻石的价格是天然钻石的70%-80%,现在只有35%左右,所以未来随着技术、产量的提升,价格会进一步下探,,有望至天然钻石的10-20%;3、受环保因素影响,毕竟原矿的开采污染很大。预计到2025 年培育钻石原石市场368 亿元,其中中国295 亿元。

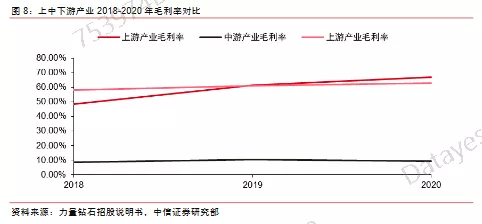

产业链上:中国原石厂商在上游具备较高话语权,上游“矿商”、下游终端利润率最高,约在60%左右。

钻石培育产业链的上游是毛坯钻石的生产,主要有 HPHT 和 CVD 两种方法,上游生产主要集中在中国,接近 50%是在中国采用 HPHT 生产的,主要生产1-5克拉的小克拉钻石,CVD主要在国外,国内也有公司布局,主要生产5克拉以上,毛利在60%左右,要看到随着技术进步以及产能的提升,18年到20年毛利率在不断走高;

中游为加工市场,全球 90%的钻石加工都是在印度完成,利润率低;下游则为零售市场,美国培育钻石市场最为成熟,国内主要是豫园以及其他一些国潮品牌,毛利在60%左右。

根据 8 月印度钻石进出口数据,进口培育毛石 0.73 亿美元,同比增长+32.46%,渗透率为 5.72%。出口培育钻石 1.26 亿美元,同比增长+152.45%,渗透率为 5.80%,较上月提升 1.25pct。说明培育钻石市场正处在前所未有的爆发期,目前渗透率仅为个位数,未来将不断提升。

随着传统珠宝商戴比尔斯、施华洛世奇等纷纷进入培育钻石市场,培育钻石需求逐步扩大,中国作为培育钻石产业链的上游,国内金刚石企业正由几十亿的工业金刚石行业向千亿级培育钻石行业升级中,成长空间巨大。

A股上市公司:

黄河旋风:是目前国内规模领先、品种最齐全、产业链最完整的超硬材料供应商。目前,公司培育钻石国内产能最大,年产无色大单晶钻石73.50 万克拉、片状大单晶金刚石49.28 万片的宝石级大单晶金刚石项目已经投产。

中兵红箭:子公司中南钻石世界最大的超硬材料科研、生产基地,主要产品包括人造金刚石和立方氮化硼单晶及聚晶系列产品、复合材料、培育钻石、高纯石墨及制品等,已出口到欧美、印度、日本、韩国等 40 多个国家和地区,产销量和市场占有率雄居全球第一。

在科技创新能力及整合创新能力上是国内最强,掌握了“20-50 克拉培育金刚石单晶”合成技术,20-30 克拉培育钻石可批量化稳定生产。产能上,公司人造金刚石产能约为61亿克拉。同时向高端钻石领域不断扩张,目前,公司年产 12 万克拉高温高压法宝石级培育金刚石生产线建设项目正在进行中。

力量钻石:公司金刚石单晶、金刚石微粉、培育钻石产量分别达到5.64 亿、3.74 亿、13.64 万克拉,产销率分别达到123.60%、90.39%、106.04%。已经批量化生产 2-10 克拉大颗粒高品级培育钻石,处于实验室技术研究阶段的大颗粒培育钻石可达到 25 克拉。2017-2020 年,公司的毛利率水平远超同行业其他公司。

ST金刚:公司技术水平在超硬材料行业中领先,整体产销规模位居行业前三。已经主持或参与制定的标准有:行业标准《超硬磨料人造金刚石杂质含量检测方法》《超硬磨料人造金刚石技术条件》、团体标准《培育钻石》、地方标准《培育钻石的鉴定和分级》、企业标准备案《培育钻石的鉴定和分级》等。

国机精工:培育钻石铲子股,三磨所2018 年开始实施“新型高功率 MPCVD 法大单晶金刚石 项目”,到目前为止,宝石级大单晶金刚石(越大技术壁垒越高)主要技术指标满足市场需求,已实现市场销售。该项目产品包括培育钻石,培育钻石市场今年市场需求旺盛,有望成为公司一个新的利润增长点。

沃尔德:金刚石功能材料,2020年少部分有培育钻石,已经实现小批量生产,产品良率已经达到80%以上,首批购置20台生长设备预计年底试生产,继续攻克10克拉以上毛坯钻石。此外,2019年成立子公司上海沃尔德钻石有限公司,推广以培育钻石为主的珠宝终端品牌ANNDIA,线下品牌体验店已于今年在上海开业。

豫园股份:2021年8月12日,推出全新培育钻石品牌露璨(LUSANT),以线上淘宝天猫店方式全面向零售终端开放销售,正式进军培育钻石零售市场。

本文编选自“萝卜投研”,作者:萝卜君;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP