不惧资本巨头百亿争夺,被严重错杀的“创新药+医美”核心资产!

我国目前已成为全球第二大医美消费市场,但按人均消费水平计算,中国远低于第一的美国。赛道当中,又属更安全的轻医美项目更受国人青睐,而两大主流注射项目中的肉毒素以渗透率更低、增长空间更大及竞争格局更好,被誉为“医美皇冠上的明珠”。

“风起于青萍之末,浪成于微澜之间。”

当年“宝能蚕食万科的类似事件”正在全球肉毒素领域上演,这次核心的标的物是拥有韩国最畅销肉毒素产品“白毒”的Hugel公司。

一、四环医药与康桥资本的立场:谁才是正义的一方?

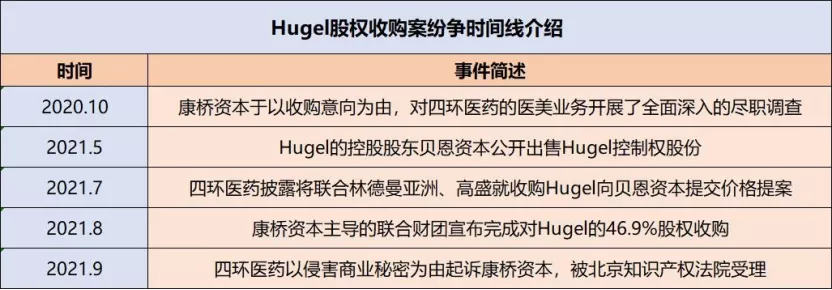

最新消息指出,9月10日四环医药(00460)旗下医美业务子版块北京渼颜空间科技有限公司,以侵害商业秘密为由起诉了康桥资本,该案已被北京知识产权法院受理。

1、四环的用力反击

相信四环医药此举也是无奈之举,力求用法律武器维护自身的利益,四环医药自2012年起和Hugel建立了合作联系,成为Hugel在中国大陆相关医美产品独家代理人,自2014年起推动Hugel旗下的肉毒素和玻尿酸产品在中国的临床和注册,做出了诸多努力。

一方面四环认为:康桥资本早在2020年10月通过尽调获得公司医美板块的商业秘密,无下文后转而绕开公司收购Hugel,质疑康桥资本对Hugel收购过程中调用其商业秘密构成不正当竞争;

另一方面据近期韩国媒体的报道,从交易角度看,四环医药和高盛等组成的财团出价更高,最后Hugel却选择了以康桥为领导的财团,质疑当中存在不公平竞争。

2、康桥的回应和信心

而康桥资本的最新正面回应显示:其在2020年10月受邀对四环医药的业务展开尽职调查,康桥资本没有违反双方签订的保密协议,此次尽职调查与康桥资本财团的Hugel收购计划无关。

康桥资本回应称:将凭借康桥资本在国际医疗市场的沉淀以及过去几年积累的控股型交易管理经验,持续赋能Hugel这家优秀的韩国医美平台,进一步提升其管理运营水平,加强研发和商业拓展能力。康桥资本将积极评估Hugel在中国进一步开拓商业市场的潜力,以Hugel利益最大化为最重要原则。

康桥资本的回应让人读出了两个层面的核心信心,一是对于四环的指控似乎做足了准备又或是笃定自身不存在侵权行为,二是似乎对Hugel收购案的最终审批通过落地充满信心。

二、并购交易存在的不确定性,四环是否存在翻盘预期?

尽管康桥资本宣布收购成功,但其中仍存在诸多变数,有一定不确定性。

首先,最关键的来自于韩国监管部门的审查。

据韩国媒体的相关报道,肉毒毒素相关技术在韩国被认为是国家核心技术,目前韩国产业通商资源部正在审这起收购案是否存在Hugel公司技术的海外泄露问题,目前该案仍处于审批阶段,并未完全落定。

其次,来自于韩国媒体和民众的质疑声浪。

媒体指出以康桥资本为首的财团出价略低于四环为首的财团10%左右的差价并且还赢得了竞购,很大原因在于康桥资本所在的财团在韩国宣称财团的领导方是GS集团和IMM投资(但两者实质合计出资比例非最大),两家公司总部都处于韩国,从而增加交易完成的确定性,这使得Hugel控股股东贝恩愿意接受更低的价格完成交易。

但部分媒体也注意到,康桥资本虽自称不是中国基金,但其主要业务和主要投资项目大都在中国,上海更是其最主要的经营地点。这也引发了韩国的担忧,担心Hugel的核心生物技术最终不可避免的流失到中国。

另外,目前看来该收购案纷争的发酵也是使得Hugel公司股东和相关投资者利益受损,8月以来,Hugel的股价已经跌去了超过20%...

对四环医药而言,市场可能担心Hugel控制权变更可能带来的代理权丧失,公司股价连日下跌。但这不意味着公司败下阵来,反而对于市场来说,这种担心可能被过度放大了,目前恰恰呈现了低估的机会。

在四环医药最新的公告声明指出:与Hugel公司2020年10月签订的独家代理协议的5年期限内,除非四环医药代理了竞品,或者是四环医药的控股权变更等极端情况Hugel才有解约的权利。其他条件下,即使Hugel的股东发生变更,也不影响公司这5年在中国的独家代理权。

针对肉毒素市场近年快速成长、国内竞争格局缓和(仅4家获批),乐提葆作为消费者青睐的高性价比品牌,这5年时间,足以给四环医药带来丰厚的利润和足够的战略意义。

反观案件趋势,如果收购案出现一定变数,比如韩国监管层否决或暂缓收购,那么四环医药股价将坐实“错杀”的帽子,有很大的回弹空间。

三、四环医药,存在低估且反转的机会?

一直以来,四环医药医美业务站在市场的聚光灯之下,掩盖掉了其他业务的锋芒,历经这一次纷争的洗礼,众多有长期增长潜力的核心业务也渐渐浮出水面,堪称“宝藏男孩”。

1、仿制药与创新药

四环医药以“仿创结合”的战略出发,一方面仿制药使公司业绩保持稳定的增长趋势,另一方面创新药子公司的管线推进丰富了市场想象力。

仿制药板块中拥有近百款优质的产品管线,其中有53项是具有技术壁垒的高端仿制药,每年都能有数款产品获批上市,持续为公司带来收入和利润贡献。

创新药板块有两家重要的子公司:轩竹生物和惠升生物。

创新药平台轩竹生物自成立至今,在创新药领域的投资已超20亿元,目前拥有25余项在研产品管线,集中在肿瘤、代谢、感染、消化及男性健康等市场。更重要的是,轩竹生物将在未来2-3年内迎来创新药成果收获窗口,包括新一代PPI安纳拉唑钠今年NDA、CDK4/6抑制剂吡罗西尼将于2022年提交NDA、氨基糖苷类抗生素Plazomicin和碳青霉烯类抗生素百纳培南都处于三期临床。据市场保守估计,轩竹生物目前整体价值应在50亿元以上,公司持股72.99%的对应价值约36.5亿元,未来如果实现在科创板的上市后大概率实现市值的大幅跃迁。

惠升生物是四环医药持股82.68%的糖尿病领域用药企业平台,以1.1类新药加格列净、德谷胰岛素、门冬胰岛素为代表的糖尿病及其并发症产品管线已丰富至40余个,涵盖新型胰岛素、三代胰岛素、二代胰岛素、SGLT-2、GLP-1等全系列产品。

目前惠升生物是国内糖尿病领域布局最完整和最全面的生物制药企业之一,公司预计2023年有机会实现在创业板或者港股市场的公开上市。

随着轩竹生物和惠升生物的融资和管线研发进展的进一步推进,有望带动四环的医药板块估值重构。

2、工业大麻

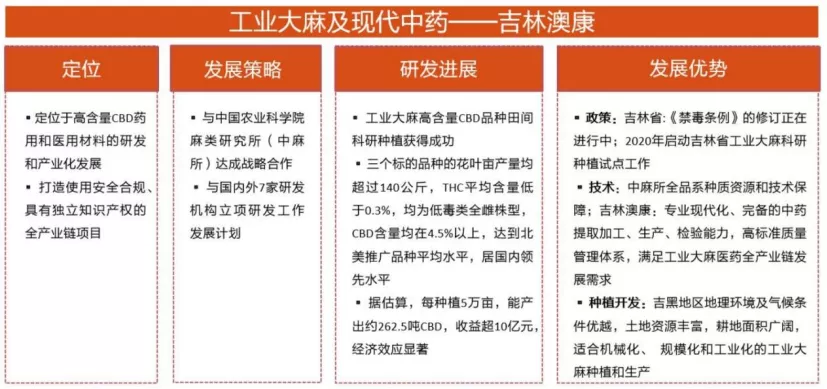

四环医药通过子公司澳康药业布局工业大麻领域,澳康药业目前是吉林省唯一一个有工业大麻科研种植资质的企业,致力于打造国内北方工业大麻第一的研产销平台。

尽管受到政策管制,工业大麻几乎“浑身是宝”,其中籽中提取的大麻籽油可用于化妆品保健品、花叶中提取的大麻酚类化合物是多种药品的关键原料药、大麻纤维则是可以作为纺织和增强材料。

国内工业大麻CBD市场规模快速增长,2020年国内工业大麻CBD市场规模约为7.6亿元,同比增长33%,预计2024年市场规模将达到18亿元人民币,四环医药可算是国内较早一批切入该领域的公司,未来市场前景广阔。

3、CDMO

面对CXO巨大的行业红利,四环医药也通过子公司吉林升通打造了“原料药+CDMO+制剂一体化”战略平台。

业务覆盖原料药、高级中间体、保健食品、CDMO等领域,聚焦抗病毒、抗凝血、抗真菌药物等领域,形成突出的产品系列特色及核心竞争力。

客户方面,原料药方向涵盖众多大药厂,海外包括日本最大的仿制药公司Kaneka、韩国仿制药领域前三名的HanmiDong-A;国内客户则包括恒瑞、正大天晴、扬子江、科伦等;

CDMO方向则包括韩国几家头部企业,日本头部原研企业。

2021H1,公司原料药及CDMO等产品收入约1.40亿元,同比实现超过10%的增长。

结语:综上,单单四环医药的药品领域的业务其实已经超过100亿人民币的估值了(2021高端仿制药约7亿利润+轩竹生物、惠升生物股权价值),再算上46.31亿的现金等价物,还没算上医美、工业大麻、CDMO等业务板块的价值。

目前四环医药最新收盘市值不足130亿人民币,或许,向下的空间很小,回弹的空间却很大。

本文转自微信公号“瞪羚社”,作者:Kris小瞪羚;智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP