中金:一文看懂十一黄金周数据

据文旅部发布的国庆旅游数据及新闻报道,我们预计十一黄金周期间我国消费总体呈平稳恢复态势,但仍受各地零星疫情,以及去年黄金周中秋国庆双节叠加的高基数等影响。本文将从零售、旅游、免税、酒店、餐饮和珠宝行业角度为大家解读十一黄金周数据。

零售

据文旅部发布的国庆旅游数据,以及阿里巴巴、美团等平台发布的《2021“十一”假期消费出行趋势报告》、《2021年国庆黄金周消费趋势报告》等新闻,我们预计十一黄金周期间我国消费总体呈平稳恢复态势,但仍受各地零星疫情,以及去年黄金周中秋国庆双节叠加的高基数等影响。具体来看,

十一黄金周消费我们预计延续平稳恢复态势,并呈现以下特点:一是商品消费持续升级,绿色消费、智能消费、个性化、品质消费更受青睐;二是线上线下深度融合,观影等体验式消费提升,消费回流促进进口消费蓬勃发展;三是受“就地过节”影响,本地消费、周边消费等受到偏爱。我们维持对全年消费呈前高后低走势的判断。

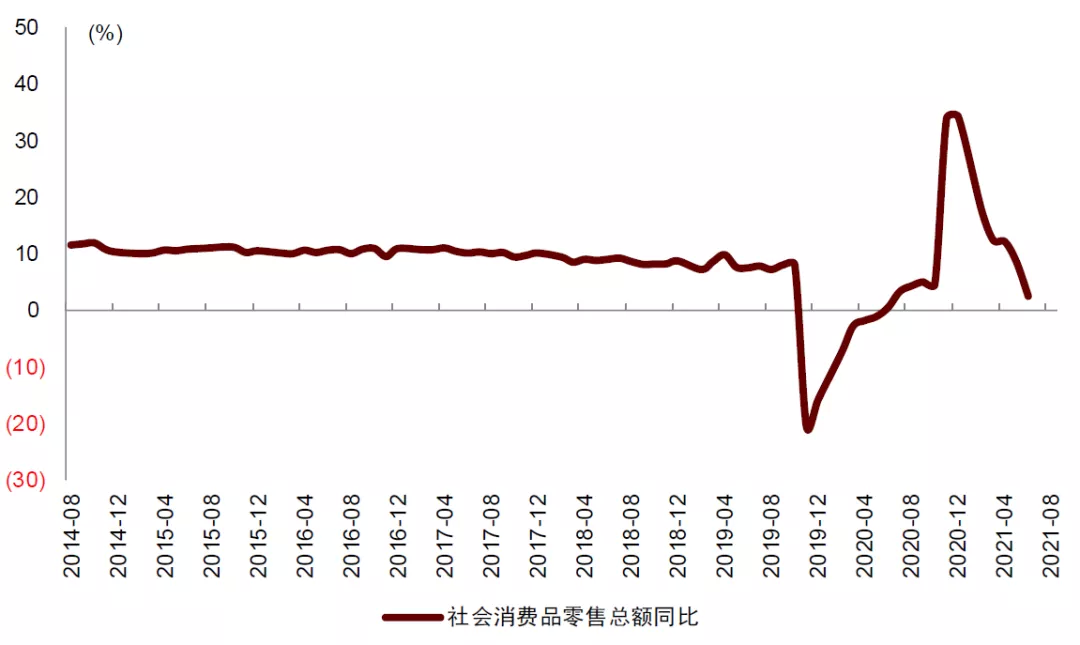

图表:全国社会消费品零售总额同比增长变化情况

资料来源:万得资讯。中金公司研究部

国货国潮热度持续,黄金珠宝、智能家电、文创类产品销售红火,消费趋向品牌化、高端化、个性化。据多家新闻报道,黄金周期间黄金珠宝首饰线下销售高景气;线上淘数据显示周大福、六福、周生生等品牌国庆前三日销售额同增40+%。国庆前五日苏宁高端套系家电订单同增141%,智能家居销售同增101%。国货风热度持续,国庆首日银泰百货国货运动品牌整体增长约15%;国庆前四日天猫文创类商品成交额同增50%。

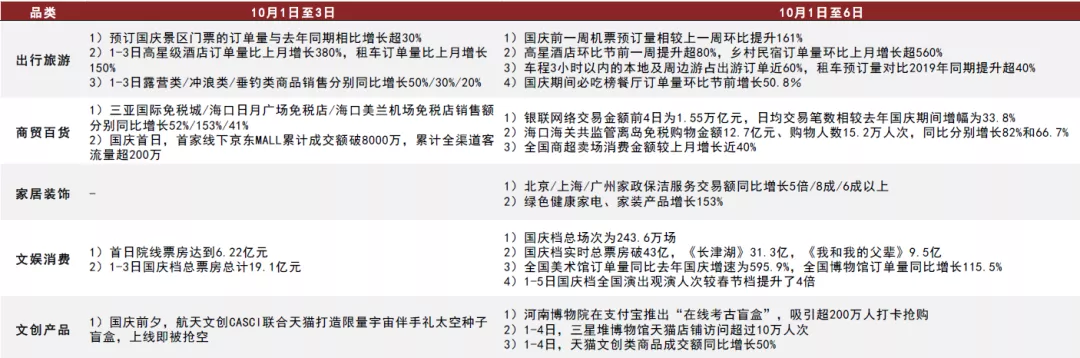

图表:全国各地分品类十一黄金周消费情况统计

资料来源:阿里巴巴,支付宝,美团,苏宁,京东,飞猪旅行,灯塔专业版,中免集团,中金公司研究部

线下餐饮、观影等体验型消费有所回暖。据灯塔数据,截止10月7日18时国庆档票房收入超过43亿元,超过去年国庆档的37亿元。线下餐饮加速复苏,国庆前四日美团到店餐饮订单同增49%。线下旅游受疫情反复影响,尚未恢复至疫前水平,据文旅部数据,国庆期间国内出游人次恢复至疫前同期七成水平(旅游收入恢复至疫前同期六成)。由于多地倡导“就地过节”,省内游更受偏爱,国庆假期美团全国本地消费用户占比77.6%。

部分网红旅游地区表现较好,下沉市场线上持续消费升级,消费回流推动进口消费增长良好。分地区看,北京(+7.6%)、上海(+9.7%)、西安(+7.8%)、湖南(+8.0%)等网红旅游地区国庆期间消费数据表现较好。据阿里巴巴数据,国庆前四日主打下沉市场的电商平台“淘特”销售额同比增长近120%,“天猫国际”成交额同比增长超50%,其中四五线以下及农村地区的进口消费增速高于一二线城市。同时,今年国庆假期,海南岛免税购物持续火爆,国庆前六日离岛免税购物金额12.7亿元、购物人数15.2万人次,同比分别增长82%和66.7%。

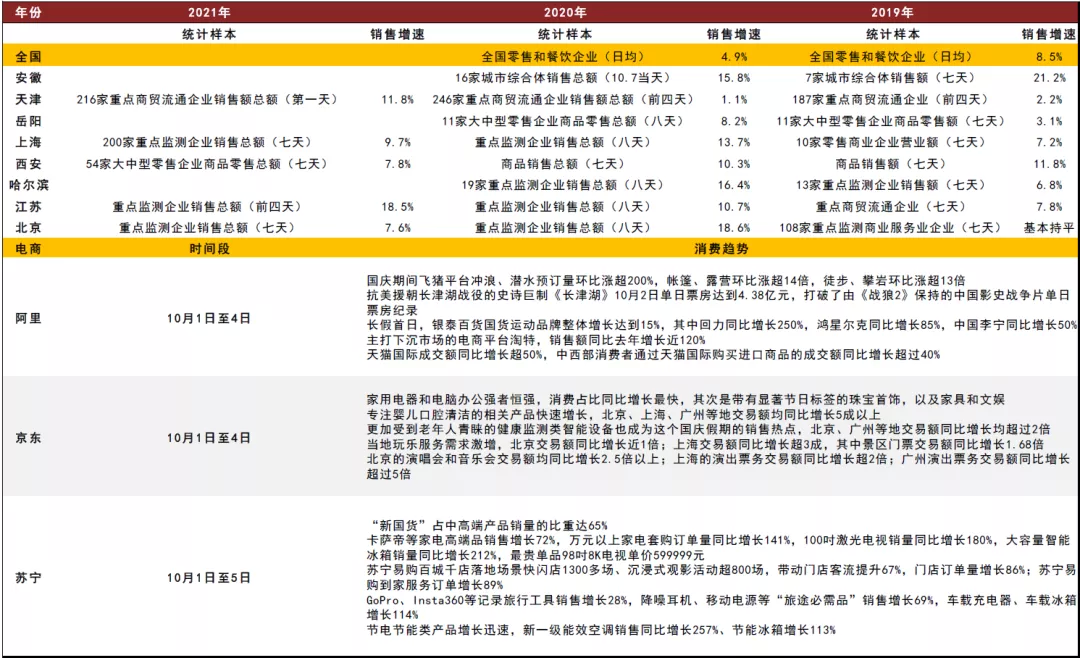

图表:全国各地十一黄金周消费情况统计

资料来源:商务部,微信,阿里巴巴,苏宁,京东,中金公司研究部

旅游酒店及餐饮

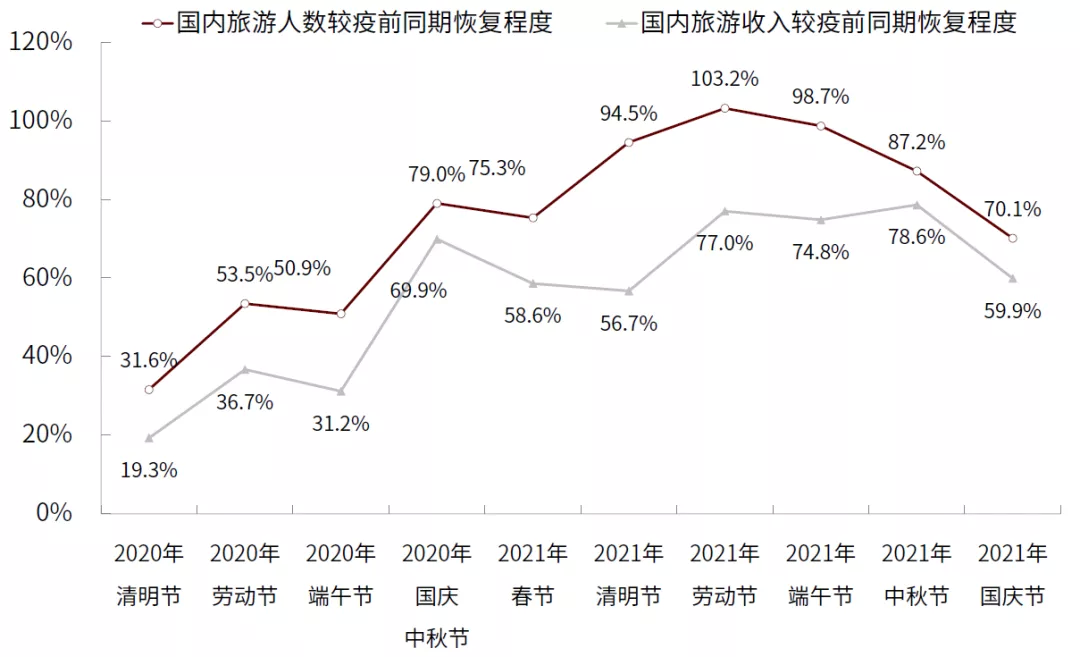

国庆假期旅游消费数据出炉,由于跨省游恢复承压,国内游人次及收入恢复环比回落,但海南离岛免税亮点突出。

旅游:跨省游恢复承压,近程游占主流,主题IP类目的地吸引力强。经文旅部测算,2021年10月1-7日国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%;国内旅游收入3,890.61亿元,同比减少4.7%,恢复至疫前同期的59.9%;旅游人次及收入恢复环比中秋假期(按可比口径分别恢复至疫前同期的87.2%和78.6%)有所回落,我们认为主要原因系:

1)黑龙江、福建和新疆等局部地区疫情反复为出行带来不确定性,居民出行决策较为谨慎;

2)教育部于中秋国庆双节前鼓励师生就地过节(如上海市教委疫情防控要求上海中小学生国庆假期非必要不离沪),部分地区(如广东广州和佛山、安徽合肥、浙江台州和温州等地)鼓励假期非必要不出省,跨省游恢复承压;

3)部分地区天气因素影响居民出行。

► 重点省市:国庆假期7天,北京市接待游客数较去年同期基本持平,恢复至2019年同期的93.5%;旅游总收入较去年增长15.0%,恢复至2019年同期的96.8%。上海市170家主要旅游景区累计接待游客数同比增长17%。广东省接待游客数和旅游收入较2019年同期恢复八成和五成左右,收入恢复程度低于去年可比同期。

► 重点景区:国庆假期7天,全国各大宋城景区千古情等主秀演出较2019年同期恢复超80%;接待游客超150万人次,其中散客占比83%;营收约1亿元,较2019年同期恢复75%,其中散客收入与2019年基本持平(其中,杭州宋城7天接待游客近30万人次;桂林千古情收入较2019年同期增长40%)。黄山风景区国庆期间接待游客数较2019年同期恢复约71%,与2020年国庆中秋假期前七日游客数基本持平。据我们测算,峨眉山景区假期前六日接待游客数较2019年同期恢复约99%,超过2020年国庆中秋假期前六日水平。

► 近程游占主流,主题IP类目的地吸引力强:1)本地游、周边游、近郊游占主流:据文旅部专项调查,49.1%的游客选择省内跨市游,较去年提升4.1ppt;88.3%的游客出游距离在300公里以内;游览城市周边乡村、郊区公园的游客比例分别为28.9%、25.8%,分别较去年提升4.6ppt、5.7ppt。2)主题IP类目的地吸引力强:河南、重庆、长沙等有知名IP的目的地省市在携程平台热度提升快。主题公园打卡火热:支付宝数据显示,国庆消费热门景区Top3(按消费人次排名)分别为华强方特、上海迪士尼和北京环球度假区;去哪儿数据显示,国庆假期国内Top50主题乐园总出票量较2020年同期增长近2成。

图表:2020年以来节假日国内旅游人数及收入较疫前同期恢复程度

资料来源:国家统计局,中国旅游研究院,中金公司研究部

注:恢复程度为疫情后数据较2019年同期的百分比

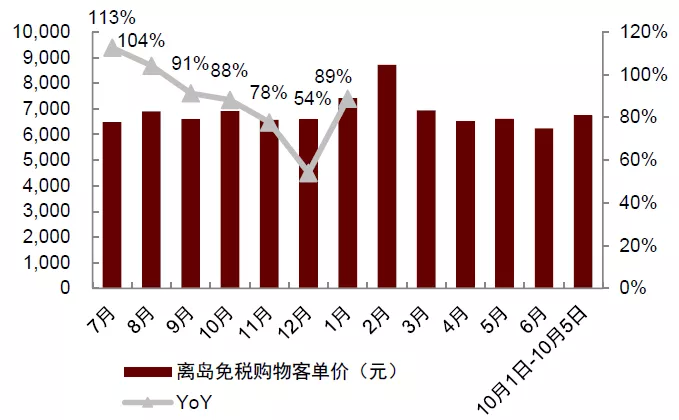

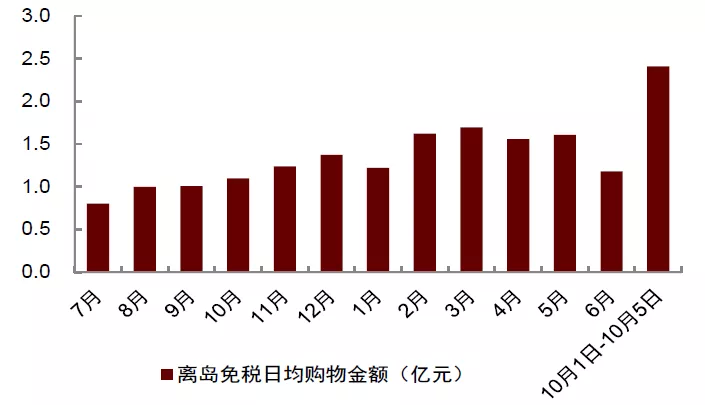

免税:海南旅游业受疫情管控影响,但离岛免税数据亮眼。由于不少城市提倡十一假期“就地过节”,跨省游恢复承压,海南旅游人次略有下滑。据三亚市旅文局,10月1日至3日,三亚景区景点、椰级乡村旅游点共接待游客27.95万人次,同比下降24.99%。尽管十一假期海南旅游人次受影响,由于离岛免税购物更加便利(如今年2月实行的“邮寄送达”等政策)以及各免税店推出促销活动,离岛免税数据亮眼。据海南省商务厅,10月1日至5日,海南9家离岛免税店总销售额达13.91亿元,同比增长82%(10月5日,总销售额超3.1亿元)。其中免税销售额约12.05亿元,免税购物人数约17.82万人次,分别同比增长75%和52%,日均免税销售额约2.41亿元(5月和6月日均免税销售额为1.61亿元和1.18亿元)。十一假期前三天,三亚国际免税城、海口日月广场免税店、海口美兰机场免税店销售额同比增长52%、153%、41%。

图表:离岛免税新政以来的客单价

资料来源:海口海关,海南省商务厅,中金公司研究部

注:数据起始于2020年7月,考虑1H20受疫情影响大,同比增速至2021年1月

图表:离岛免税新政以来的日均购物金额

资料来源:海口海关,海南省商务厅,中金公司研究部

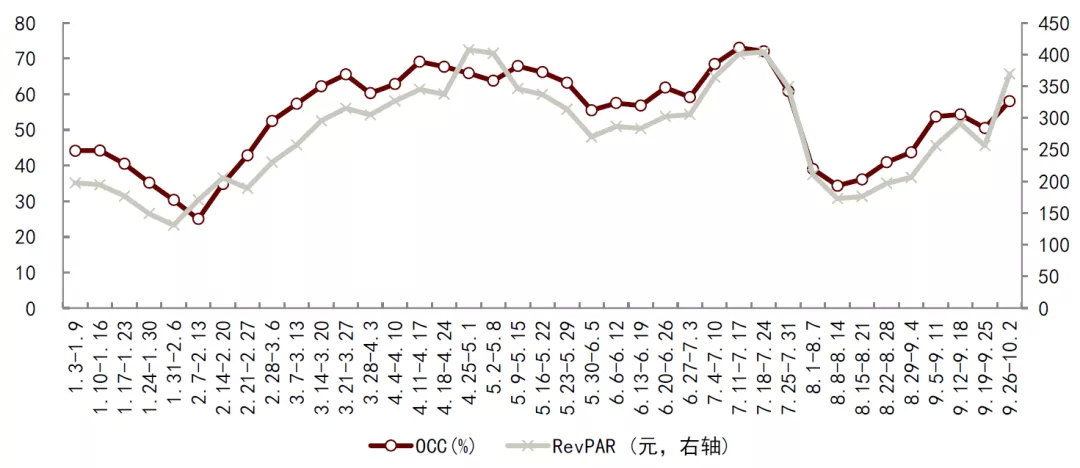

酒店:周度RevPAR恢复趋势明显,度假、主题酒店表现突出。STR数据显示,9月26日至10月2日,行业RevPAR同比增长9%(9月19日-9月25日同比下降14.9%),周度环比恢复趋势明显;去哪儿数据显示,与2020年国庆同期相比,今年国庆国内酒店预订量增长近2成;同时,我们注意到酒店即为度假目的地的趋势凸显,电竞、亲子等主题酒店受到欢迎,同程订单预订量同比上涨155%。

图表:中国大陆酒店周度OCC及RevPAR

资料来源:STR,中金公司研究部

餐饮:出行受限助推本地消费。据美团10月6日发布报告,今年十一期间通过美团App团购美食并到餐厅消费的订单量同比增长49%。据银联数据,国庆假期前四天,餐饮日均消费金额同比增长超30%。

珠宝

据多家新闻报道,2021年国庆黄金周期间黄金珠宝首饰销售畅旺,婚嫁、礼品等需求旺盛。具体来看:

十一黄金周期间,黄金珠宝首饰销售良好。线下方面,证券日报报道显示,十一黄金周前夕,北京购买投资金条及黄金首饰的消费者明显增多,婚嫁、礼品及自用需求较为旺盛。据上海黄浦,10月1-3日,老凤祥南京东路旗舰店销售额同比+77%,较2019年同期+92%,新世界城黄金珠宝柜台日均销售额超500万元,老凤祥等黄金品牌销售额同比+15%。中国经济网报道,10月1-3日,银泰百货西湖店黄金珠宝销售额同比+19%,其中老凤祥同比+174%。广东经视报道,10月1-3日,广州友谊商店黄金销量同比增长约50%。线上方面,淘数据显示10月1-6日,周大福、周大生(周大生旗舰店及周大生饰品旗舰店合计)、周生生、六福珠宝天猫旗舰店销售额同比分别+130%、+7%、+39%、+78%。

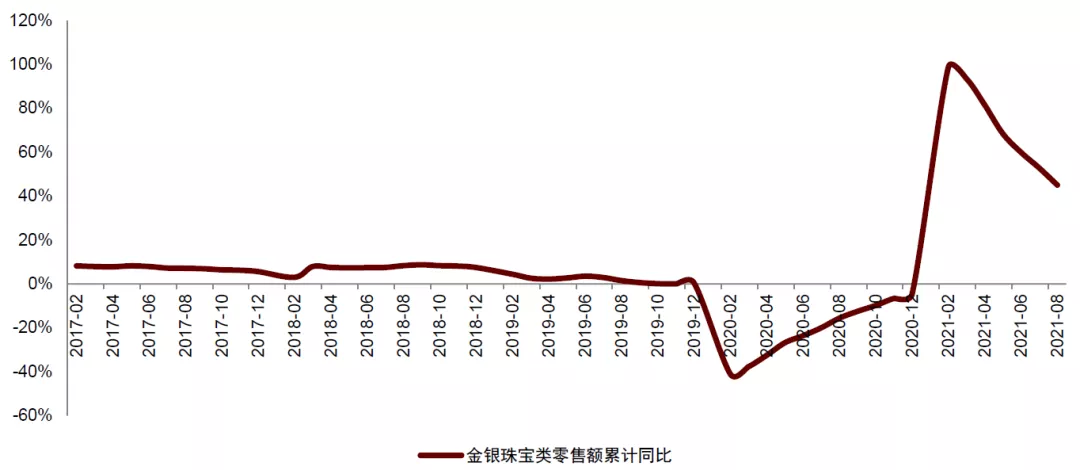

金银珠宝类社零增长韧性较强。国内社会消费品零售总额数据显示, 2021年1-8月份,限额以上金银珠宝类商品零售额累计同比增长45%,较2019年同期增长14.2%。7月、8月部分消费品类社零增长出现放缓迹象,但金银珠宝品类零售额仍实现同比增长14%/7%,较2019年同期增长16%/18%,增速在各类消费品类中非常亮眼。

图表:限额以上金银珠宝类零售额累计同比增速

资料来源:万得资讯,国家统计局,中金公司研究部

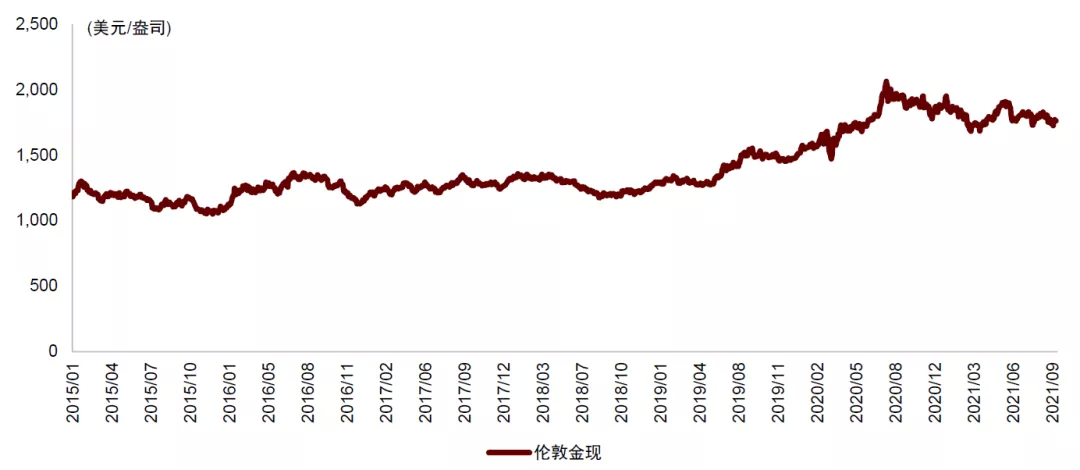

金价稳中回落及黄金首饰工艺提升,带动黄金消费需求提升。2021年10月6日,伦敦金现收盘价为1,763美元/盎司,较2020年8月高点2,063美元/盎司回落14.6%,较2021年年初1,943美元/盎司回落9.3%。我们认为,金价稳中回落有助于此前被抑制的消费需求释放,叠加中秋及国庆为黄金产品销售旺季,消费者对婚嫁、礼品类黄金产品需求较高,且各品牌商家促销力度加大,带来黄金珠宝类产品销售畅旺。另一方面黄金饰品工艺不断升级,3D、5G、古法金、IP类、文创类产品层出不穷,也为消费者提供了更多多元化的选择。

图表:伦敦金现报价

资料来源:万得资讯,中金公司研究部

我们看好珠宝首饰品类的增长韧性,以及头部品牌凭借出色的同店增长和加速开店提升市场份额的长期逻辑。

风险

疫情后行业复苏慢于预期;行业竞争持续加剧;疫情长期持续,金价大幅波动。

本文选编自“中金点睛”,作者:中金公司研究部;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP