美国:后疫情时代 光伏发展面临的挑战

2021年对美国光伏行业来说是历史性的一年,其光伏总装机量已超过100GW。而在2008年,美国的光伏总装机容量还不到1GW,并且主要集中在加州。能源密集型政策和技术进步使可再生能源变得更实惠、更便捷,而光伏的飞速发展就是其最有力的证明。但是,当前的政策环境不足以支撑光伏的持续发展,以及2035年脱碳目标的实现。美国必须在正确的道路上持续、加速发力,才能实现目标。

光伏增长的主要驱动力

美国光伏市场在过去十年中的年均增长率为42%。主要驱动因素是:

成本下降

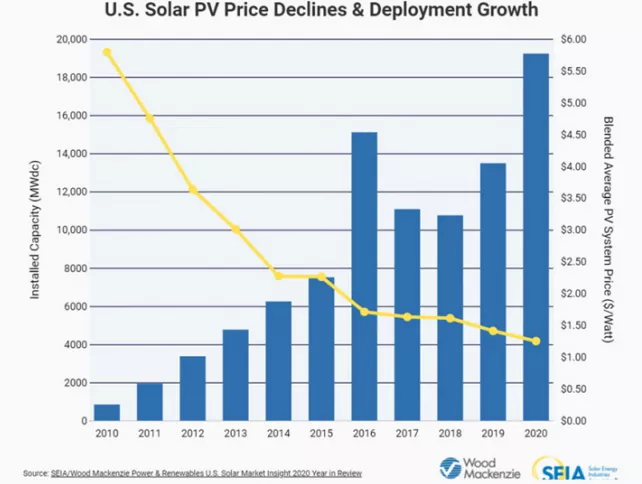

美国国家可再生能源实验室(NREL)研究人员David Feldman指出,“过去十年成本下降,很大一部分可归因于组件价格下降85%。”其下降的主要因素是光伏材料和供应链的成本降低以及组件效率提高。光伏发电如今已转变为一项正在重塑能源系统的技术。

图1 美国光伏价格下降和装机量增长情况

强有力的联邦政策

美国2006年颁布的光伏投资税收抵免政策,是推动光伏开发最成功的联邦政策之一。税收抵免本质上是对个人或企业本应向美国联邦政府支付的所得税进行抵免。自从该政策推出以来,美国光伏产业增长率超过10,000%。公用事业规模的光伏项目获得税收抵免的比例按项目计划开始建设的年份计算。2020年至2022年比例为26%,2023年为22%。而2023年之后,商业光伏项目的投资税收抵免(ITC)比例将降至10%。

需求激增

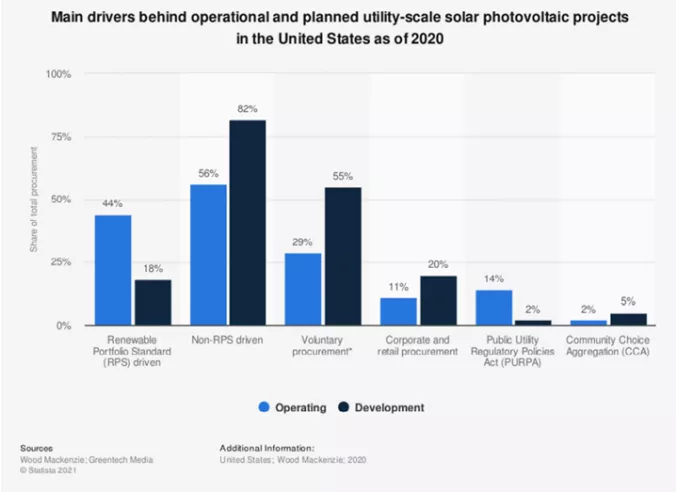

在过去几年中,自愿采购、企业承购和政府授权一直在推动美国光伏的发展。自从2004年以来,美国的可再生能源部门吸引了5000亿美元以上的投资,目前已成为美国私营部门基础设施投资的最大来源。

图2 2020年美国在运营和计划开发的光伏项目背后的主要驱动力

光伏开发现状及展望

根据美国能源部发布的一份光伏未来发展研究报告,到2035年,光伏将占美国电力供应的40%。为了实现这一目标,从现在到2025年,美国必须平均每年安装30 GW的光伏系统,而从2025到2030年,每年需要安装60 GW的光伏系统。然而,美国在2021年第一季度安装量只有5.7GW,远远落后于每年30GW目标所需的安装量。

疫情带来的风险和挑战

光伏行业继续快速增长至关重要,但是,新冠疫情带来了以下不利影响:

供应链限制

根据凯捷公司在2020年底对供应链龙头进行的调查表明,80%以上的受访者报告说,他们的供应链在疫情期间受到了严重影响。在发生疫情之后,多晶硅、钢铁、铝等原材料的价格一直在飙升。例如,制造光伏组件和电脑芯片的多晶硅在2000年的价格为450美元/千克,直到去年才降至10.57美元/千克。目前的售价已上涨为29.41美元/千克。

对光伏材料实施禁令

2021年6月,美国海关和边境保护局发布了一项暂扣令(WRO),禁止进口特定区域的硅基产品和商品。95%的光伏组件依赖光伏级硅基产品。8月,大约有100MW的设备被扣留,这些产品在进入美国市场前需经历至少90天的调查。像这样的不可预见的事件可能会导致光伏项目推迟并网。

针对进口组件的关税

美国从2012年开始对光伏电池和组件的进口实施贸易限制,此后这些限制的数量和性质有所增加。201条款期限的延长,和近期美国某组织针对东南亚组件厂反规避调查申请,有可能显著增加光伏产品进口的关税。

光伏行业的未来发展

由于疫情仍在持续,光伏新增装机容量可能会暂时放缓,这在历史上尚属首次。而其后果可能是难以实现《巴黎气候协定》规定的清洁能源目标。因此,需要立即关注以下领域的趋势:

为了消除对特定区域的光伏组件依赖,需要制定政策来使用符合道德规范和可持续的模式进行采购。

供应基地地点多样化,靠近消费地,这将为欠发达地区提供机会,促进创新和创建新的低成本模式。

疫情揭示了供应链流程中的盲点,可在促进环保正义的机会中,提供巨大的经济和环境效益,重新制定战略。

公共和私营部门需统一行动路径,以实现全球可持续性关键绩效指标(KPI)。

面对紧迫的全球问题,清洁能源领导者应优先考虑创新,并采用最佳实践来应对气候变化。相信光伏的未来将在激励政策和先进技术的帮助下继续发展。

本文编选自“索比光伏网”;智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP